เปิดความเปราะบางครัวเรือนไทยจากผลสำรวจครัวเรือนทั่วประเทศล่าสุด : รายได้หด ลดรายจ่าย พึ่งพาเงินช่วยเหลือและหนี้ยังสูงแม้จะลดลงบ้าง กดดันการบริโภคระยะข้างหน้า

ครัวเรือนไทยกำลังปรับตัวจากภาระหนี้สูง และเผชิญความเปราะบางเชิงโครงสร้าง 6 ประเด็น ซึ่งอาจเป็นแรงฉุดเศรษฐกิจไทยในอนาคต

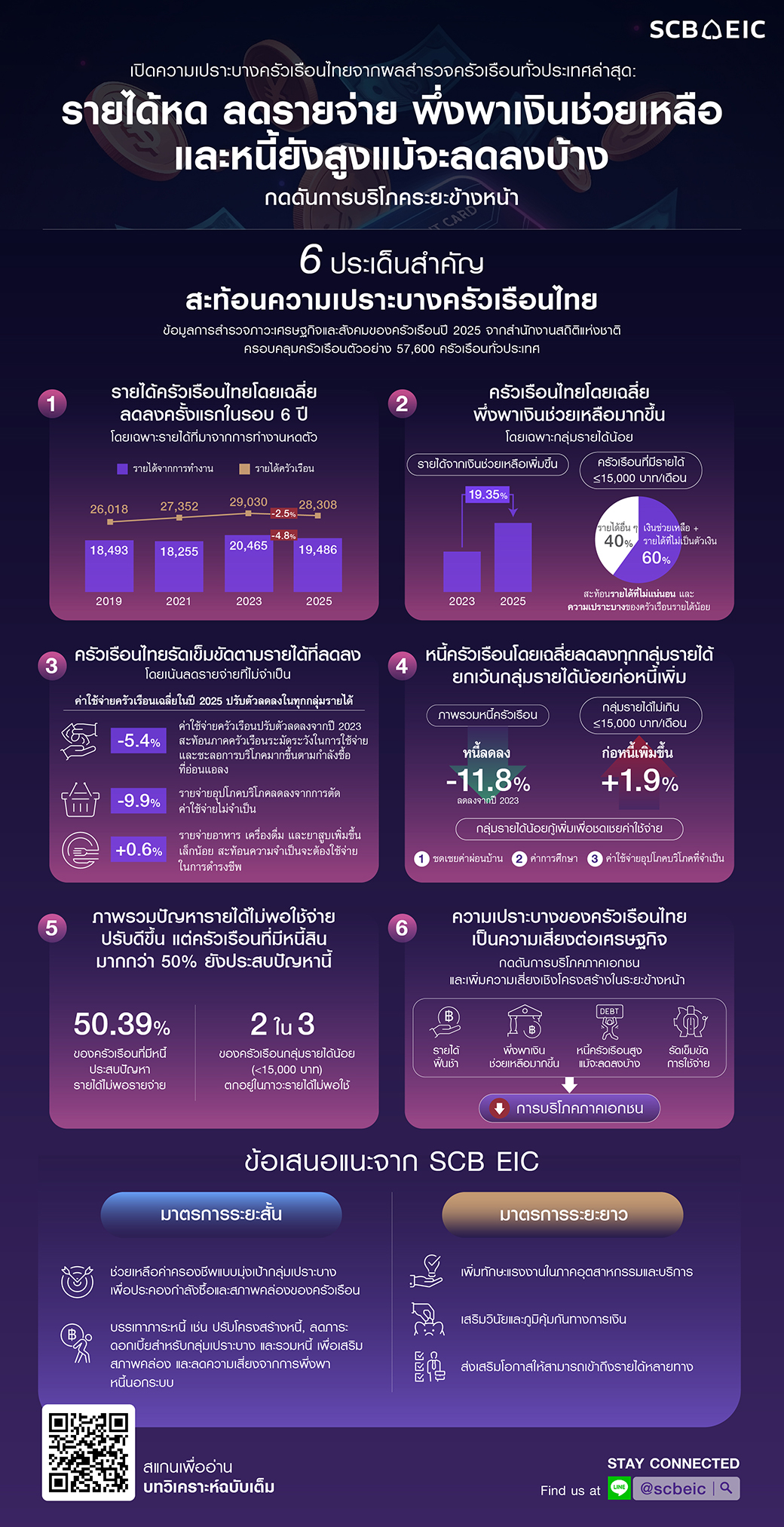

SCB EIC วิเคราะห์ข้อมูลการสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือนปี 2025 จากสำนักงานสถิติแห่งชาติ ครอบคลุมครัวเรือนตัวอย่าง 57,600 ครัวเรือนทั่วประเทศ พบว่า ครัวเรือนไทยยังอยู่ระหว่างการปรับตัวจากระดับหนี้ที่สูงมาก (Deleveraging process) อีกทั้ง กำลังเผชิญความเปราะบางเชิงโครงสร้างที่อาจกลายเป็นแรงฉุดสำคัญต่อเศรษฐกิจไทยในระยะต่อไป โดยมี 6 ประเด็นสำคัญที่ต้องจับตา ดังนี้

1. รายได้ครัวเรือนไทยลดลงครั้งแรกในรอบ 6 ปี

รายได้เฉลี่ยครัวเรือนไทยในปี 2025 ลดลง -2.5% เทียบกับผลสำรวจครั้งก่อนในปี 2023 จากรายได้การทำงานที่หดตัวเป็นสำคัญ สะท้อนเศรษฐกิจที่ฟื้นตัวช้า และปัญหาการกระจายของรายได้ครัวเรือนที่กระจุกตัวในกลุ่มครัวเรือนที่มีรายได้สูง

2. ครัวเรือนไทยอยู่รอดด้วยการพึ่งพาเงินช่วยเหลือมากขึ้น โดยเฉพาะกลุ่มรายได้น้อย

รายได้ครัวเรือนจากเงินช่วยเหลือในปี 2025 เพิ่มขึ้น 19.4% จากปี 2023 สวนทางกับรายได้ประเภทอื่นที่ปรับลดลงทั้งหมด โดยเฉพาะครัวเรือนที่มีรายได้ไม่เกิน 15,000 บาท/เดือน ซึ่งต้องพึ่งพาเงินช่วยเหลือและรายได้ไม่เป็นตัวเงินรวมกันเกือบ 60% ของรายได้ทั้งหมด สะท้อนถึงความไม่แน่นอนของกระแสรายได้และความเปราะบางทางเศรษฐกิจของครัวเรือนรายได้น้อย

3. ครัวเรือนไทยรัดเข็มขัดตามรายได้ที่ลดลง โดยเน้นลดรายจ่ายที่ไม่จำเป็น

ค่าใช้จ่ายเฉลี่ยของครัวเรือนในปี 2025 ลดลง -5.4% จากปี 2023 ตามกำลังซื้อที่อ่อนแอลง โดยครัวเรือนส่วนใหญ่เลือกลดรายจ่ายที่ไม่จำเป็น เช่น ค่าใช้จ่ายด้านอุปโภคบริโภคที่ลดลงไปเกือบ -10% ขณะที่พยายามคุมค่าใช้จ่ายจำเป็นไม่ให้เพิ่มขึ้นมากนัก เช่น อาหารเครื่องดื่ม และยาสูบ ซึ่งยังขยายตัวเล็กน้อย 0.6%

4. ครัวเรือนก่อหนี้ลดลงในภาพรวม แต่กลุ่มรายได้น้อยกลับก่อหนี้เพิ่มขึ้น

ผลสำรวจหนี้ครัวเรือนในปี 2025 พบว่า หนี้ครัวเรือนในภาพรวมลดลง -11.8% จากปี 2023 รวมถึงค่าใช้จ่ายครัวเรือนที่ปรับตัวลดลง สะท้อนภาวะการลดภาระหนี้ (Deleveraging) ในระดับประเทศ ท่ามกลางเศรษฐกิจฟื้นตัวช้า มาตรฐานการปล่อยสินเชื่อที่เข้มงวดขึ้น และความพยายามของภาคครัวเรือนในการลดภาระหนี้สินลง อย่างไรก็ดี ความเสี่ยงด้านหนี้ยังคงกระจุกตัวอยู่ในกลุ่มครัวเรือนที่มีรายได้ไม่เกิน 15,000 บาท/เดือน ซึ่งเป็นกลุ่มเดียวที่หนี้เพิ่มขึ้น 1.9% ส่วนหนึ่งเพื่อชดเชยรายได้จากการทำงานที่ลดลงให้เพียงพอต่อการดำรงชีพ

5. ครัวเรือนไทยที่มีหนี้และมีปัญหารายได้ไม่พอใช้จ่ายมีสัดส่วนมากกว่าครึ่ง

มากกว่า 50% ของครัวเรือนที่มีหนี้มีรายได้ไม่พอใช้จ่าย โดยเฉพาะกลุ่มรายได้ต่ำกว่า 15,000 บาท/เดือน ซึ่งมีสัดส่วนรายได้ไม่พอใช้สูงถึงกว่า 2 ใน 3 ขณะที่ครัวเรือนรายได้ต่ำกว่า 50,000 บาท/เดือน ส่วนใหญ่ต้องแบกรับทั้งค่าใช้จ่ายที่จำเป็นต่อการดำรงชีพและภาระหนี้ในระดับสูง ส่งผลให้สภาพคล่องตึงตัว และมีความสามารถในการรับมือกับค่าครองชีพที่มีแนวโน้มเพิ่มขึ้นในปี 2026 ได้อย่างจำกัด เนื่องจากเงินเฟ้อจะเร่งตัวขึ้นมาก

6. ความเปราะบางของครัวเรือนไทยเป็นความเสี่ยงสำคัญต่อเศรษฐกิจในระยะข้างหน้า

รายได้จากการทำงานที่ฟื้นตัวได้ช้า การพึ่งพาเงินช่วยเหลือที่เพิ่มขึ้น และพฤติกรรมการใช้จ่ายอย่างระมัดระวังท่ามกลางภาระหนี้สูง เป็นปัจจัยสำคัญที่จะกดดันการบริโภคภาคเอกชน และเพิ่มความเสี่ยงเชิงโครงสร้างต่อเศรษฐกิจไทยในระยะต่อไป

SCB EIC มองว่า การรับมือกับความท้าทายของภาคครัวเรือนจำเป็นต้องอาศัยทั้งมาตรการระยะสั้นและระยะยาว โดยในระยะสั้น การบริโภคภาคเอกชนจะยังได้แรงพยุงจาก พ.ร.ก. กู้เงิน 4 แสนล้านบาท ซึ่งควรเน้นมาตรการช่วยเหลือค่าครองชีพแบบมุ่งเป้าให้ตรงกลุ่มเปราะบาง ควบคู่กับมาตรการบรรเทาภาระหนี้อย่างเหมาะสม ขณะที่ในระยะยาว ควรให้ความสำคัญกับการยกระดับรายได้ เพิ่มทักษะแรงงาน และเสริมภูมิคุ้มกันทางการเงิน เพื่อช่วยลดการพึ่งพาเงินช่วยเหลือจากภายนอกและการก่อหนี้เพื่อการยังชีพในอนาคต