ECONOMIC OUTLOOK / SCB EIC MONTHLY INSIGHT

29 มีนาคม 2022

Outlook ไตรมาส 1/2022

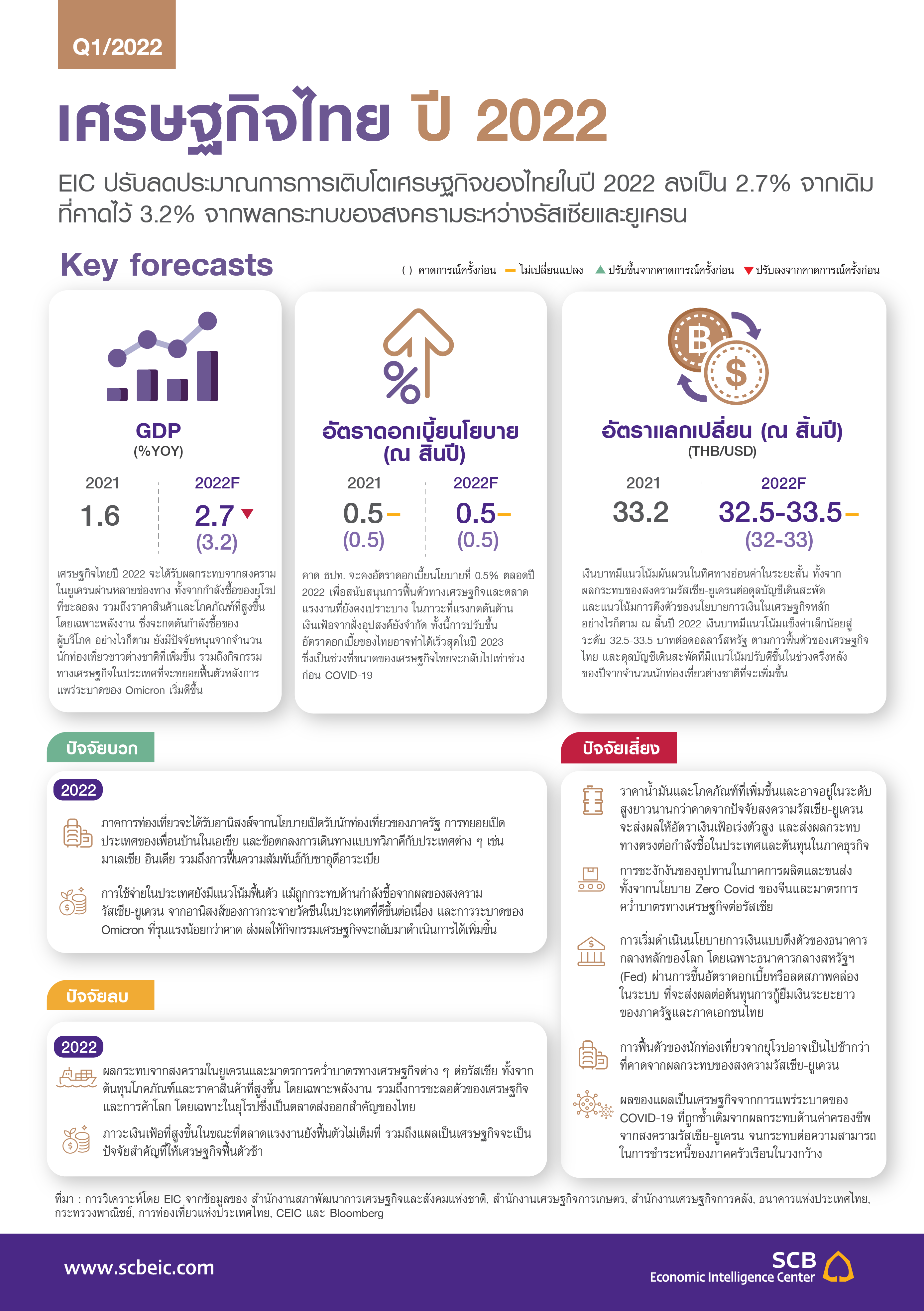

EIC ปรับลดประมาณการการเติบโตทางเศรษฐกิจของไทยในปี 2565 เป็น 2.7% จากเดิมคาดไว้ที่ 3.2% จากผลกระทบของสงครามระหว่างรัสเซียและยูเครน ...

![LINE_sharebutton[1]-(1)-(1).JPG](https://www.scbeic.com/stocks/product/o0x0/1a/su/g7k91asug8/LINE_sharebutton%5B1%5D-%281%29-%281%29.JPG)

EIC ปรับลดประมาณการเศรษฐกิจไทยปี 2565 เติบโตที่ 2.7% จากเดิม 3.2% จากผลกระทบของสงครามรัสเซีย-ยูเครน ที่ทำให้ราคาพลังงานและเงินเฟ้อเร่งตัว กระทบกำลังซื้อ และความเชื่อมั่นของภาคครัวเรือนและภาคธุรกิจ ส่งผลให้การกลับไปสู่ระดับ GDP รายปีก่อนเกิดโควิดของไทยล่าช้าเป็นครึ่งหลังของปีหน้า

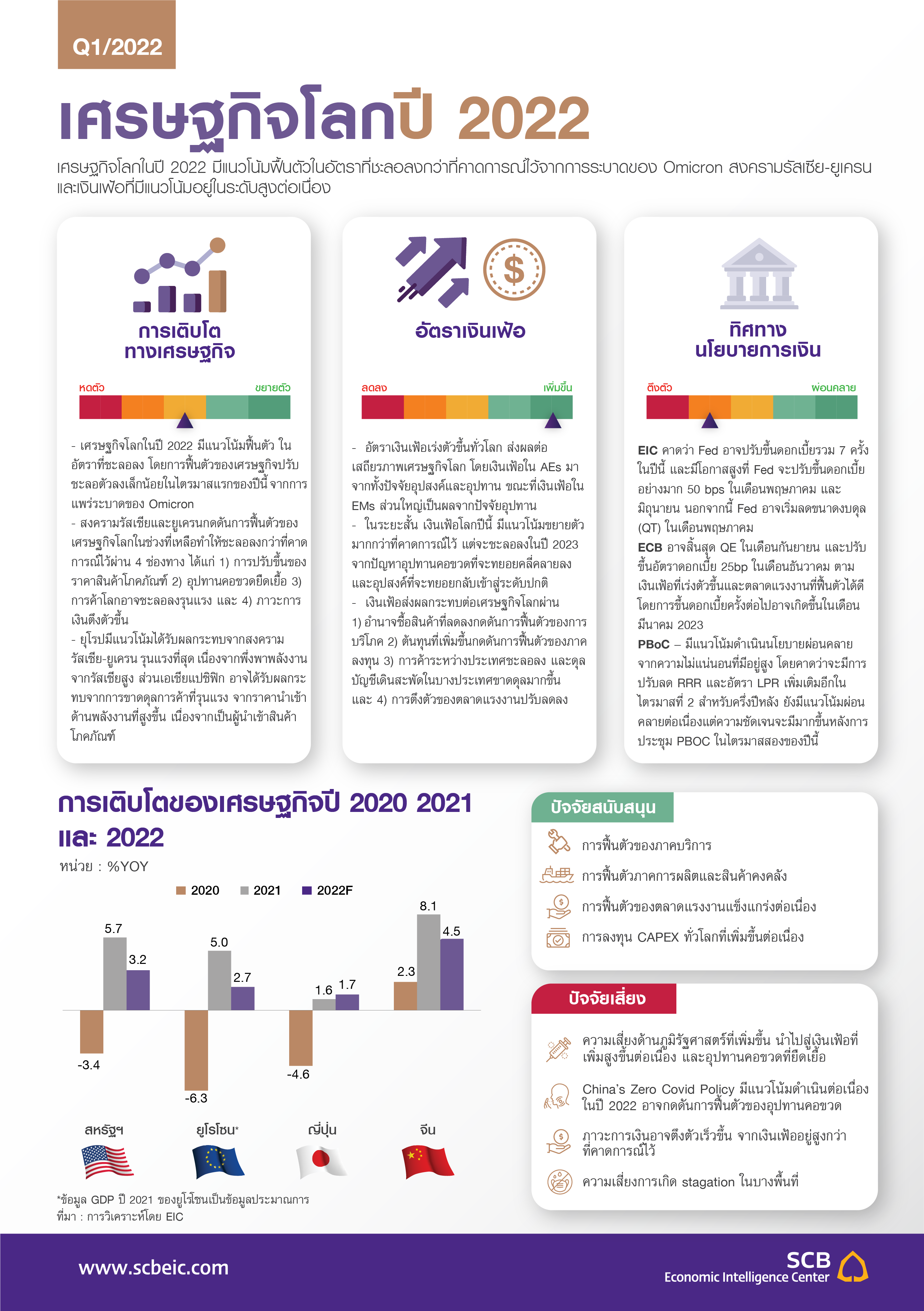

EIC ปรับลดประมาณการการเติบโตทางเศรษฐกิจของไทยในปี 2565 เป็น 2.7% จากเดิมคาดไว้ที่ 3.2% จากผลกระทบของสงครามระหว่างรัสเซียและยูเครน ที่ส่งผลให้ราคาพลังงานและสินค้าโภคภัณฑ์ปรับสูงขึ้นอย่างรวดเร็ว อัตราเงินเฟ้อทั่วไปของไทยเฉลี่ยทั้งปีจะเร่งตัวขึ้นสูงสุดในรอบ 14 ปีที่ระดับ 4.9% ขณะที่การใช้จ่ายในประเทศจะฟื้นตัวในอัตราที่ชะลอลงกว่าที่ประมาณการไว้เดิม โดยเฉพาะการบริโภคที่มีแนวโน้มจะได้รับผลกระทบทั้งจากกำลังซื้อของครัวเรือนที่ลดลงตามราคาพลังงานและอาหารที่ปรับเพิ่มสูงขึ้น และจากการฟื้นตัวของค่าจ้างแรงงานที่คาดว่าจะเพิ่มขึ้นอย่างช้า ๆ ไม่ทันค่าครองชีพ ขณะที่การเร่งตัวของอุปสงค์คงค้าง (pent-up demand) ตามการปรับพฤติกรรมของผู้บริโภคต่อสถานการณ์การระบาดโควิดและการผ่อนคลายมาตรการการควบคุมของภาครัฐ จะกระจุกตัวอยู่ในครัวเรือนรายได้สูงเป็นส่วนใหญ่ สำหรับภาคธุรกิจจะได้รับแรงกดดันจากต้นทุนที่สูงขึ้นและอัตรากำไรที่ลดลง โดยมีแนวโน้มทยอยปรับราคาสินค้าทั่วไปเพื่อส่งผ่านต้นทุนที่สูงขึ้นมายังผู้บริโภคมากขึ้นเป็นลำดับ และชะลอการลงทุนจากความไม่แน่นอนที่สูงขึ้น

ขณะที่ภาคการส่งออกสินค้าจะได้รับผลกระทบจากจากสงครามรัสเซีย-ยูเครนผ่านแนวโน้มเศรษฐกิจโลกโดยเฉพาะยุโรปที่ชะลอลงกว่าคาดและปัญหาการชะงักงันของอุปทาน (supply disruption) ที่รุนแรงขึ้น ในภาพรวม มูลค่าการส่งออกยังขยายตัวได้ที่ 6.1% ในปีนี้ แต่เป็นผลจากปัจจัยด้านราคาที่สูงขึ้นตามต้นทุนโดยเฉพาะในหมวดพลังงานมากกว่าการเพิ่มขึ้นในเชิงปริมาณ สำหรับภาคการท่องเที่ยว มาตรการเปิดรับนักท่องเที่ยวของภาครัฐที่ผ่อนคลายขึ้นเป็นลำดับ ประกอบกับการทยอยเปิดการเดินทางของหลายประเทศในแถบเอเชีย จะช่วยชดเชยการชะลอลงของนักท่องเที่ยวรัสเซียและยุโรปที่ถูกกระทบจากสงครามรัสเซีย-ยูเครน ตลอดจนผลกระทบจากต้นทุนการเดินทางที่เพิ่มขึ้นได้บางส่วน ส่งผลให้ในปีนี้จะมีจำนวนนักท่องเที่ยวต่างชาติที่เดินทางเข้าไทยราว 5.7 ล้านคน ลดลงเล็กน้อยจากประมาณการเดิมที่ 5.9 ล้านคน

ด้านตลาดแรงงาน การฟื้นตัวของภาคบริการตามทิศทางการเปิดเมืองจะส่งผลให้การจ้างงานในประเทศทยอยฟื้นตัว แต่ตลาดแรงงานไทยยังคงมีความเปราะบางจากชั่วโมงการทำงานที่ลดต่ำลงมาก การไหลกลับของแรงงานไปในภาคเกษตร และแนวโน้มการทำงานอิสระที่เพิ่มสูงขึ้น ซึ่งทำให้เกิดทั้งปัญหาระยะสั้นจากรายได้จากการทำงานลดต่ำกว่าเดิมค่อนข้างมาก และปัญหาระยะยาวจากจำนวนผู้ว่างงานระยะยาวที่เพิ่มขึ้น ตลอดจนโอกาสในการเข้าถึงสวัสดิการและการปรับทักษะของแรงงานลดลง ด้านผู้ประกอบการยังเผชิญปัญหาขาดแคลนแรงงานต่างด้าวและปัญหาแรงงานไทยเดินทางกลับภูมิลำเนา ส่งผลให้ธุรกิจโดยเฉพาะในหมวดก่อสร้างและโรงแรมที่ส่วนใหญ่อยู่ในเขตเมืองใหญ่ประสบปัญหาการหาแรงงานและมีต้นทุนที่สูงขึ้น ซึ่งจะยิ่งซ้ำเติมฐานะทางการเงินของธุรกิจ SME ให้เปราะบางมากขึ้น จากแนวโน้มดังกล่าว จะทำให้ค่าจ้างจากการทำงานจะมีแนวโน้มปรับสูงขึ้นอย่างช้า ๆ ไม่เพียงพอต่อการชดเชยค่าครองชีพที่สูงขึ้นต่อเนื่องจากปีที่แล้วที่รายได้ที่แท้จริง (หักเงินเฟ้อ) ของแรงงานโดยเฉพาะในเขตกรุงเทพมหานครปรับลดลงกว่า 10%

ค่าครองชีพที่พุ่งสูงขึ้นตามทิศทางราคาพลังงานโลก จะส่งผลกระทบเพิ่มเติมต่อการฟื้นตัวของการใช้จ่ายของครัวเรือนที่ยังคงเผชิญปัญหาแผลเป็นทางเศรษฐกิจ ทั้งในด้านรายได้ครัวเรือนจากตลาดแรงงานที่ซบเซา และภาระหนี้ครัวเรือนที่อยู่ในระดับสูง ภาครัฐจึงยังควรมีส่วนสำคัญในการสนับสนุนการฟื้นตัวทางเศรษฐกิจ และบรรเทาผลกระทบของครัวเรือนโดยเฉพาะในกลุ่มรายได้น้อย อย่างไรก็ตาม EIC มองว่า การขาดดุลงบประมาณและสัดส่วนหนี้สาธารณะที่เพิ่มสูงขึ้นต่อเนื่อง ทำให้ภาครัฐจำเป็นต้องใช้จ่ายอย่างมีประสิทธิภาพและตรงกลุ่มเป้าหมายมากขึ้น โดย EIC มองว่า นโยบายการตรึงราคาน้ำมันดีเซลแบบหน้ากระดานเช่นในช่วงที่ผ่านมา มีผลเสียที่ไม่ตั้งใจอย่างน้อย 3 มิติ คือ (1) เงินอุดหนุนส่วนใหญ่ไม่ได้ถูกใช้เพื่อช่วยบรรเทาผลกระทบของผู้มีรายได้น้อย เพราะผู้ได้รับประโยชน์หลักคือครัวเรือนที่มีรายได้สูง เนื่องจากเป็นผู้ใช้พลังงานในปริมาณมากกว่า โดยกลุ่มครัวเรือนรายได้สูง 20% แรกได้รับประโยชน์ในเชิงเม็ดเงินจากมาตรการนี้มากถึง 9.6 เท่าเทียบกับกลุ่มรายได้น้อย 20% ล่างสุด (2) การตรึงราคาพลังงานที่ระดับใดระดับหนึ่งนานเกินไป ทำให้บัญชีเดินสะพัดขาดดุลมาก เป็นภาระด้านงบประมาณที่สูง ไม่ยั่งยืน และสร้างความเสี่ยงต่อเศรษฐกิจหากภาครัฐจำเป็นต้องยกเลิกอุดหนุนโดยฉับพลัน ส่งผลให้ราคาพลังงานต้องปรับสูงขึ้นอย่างรวดเร็วจนทำให้เศรษฐกิจชะงักงันได้ และ (3) ในระยะยาว การอุดหนุนราคาพลังงานฟอสซิลที่ไม่สะท้อนต้นทุนต่อเนื่องเป็นเวลานานส่งผลให้เกิดปัญหาเชิงโครงสร้างด้านประสิทธิภาพการใช้พลังงานที่ต่ำและการพึ่งพาพลังงานฟอสซิลมากเกินไป ด้วยเหตุผลดังกล่าว ภาครัฐจึงควรปรับเปลี่ยนมาตรการโดยเน้น (1) การบริหารราคาพลังงานในลักษณะ Managed Float คือ การทยอยปรับขึ้นราคาอย่างค่อยเป็นค่อยไป ไม่ฝืนทิศทางของราคาในตลาด เพื่อให้เวลาผู้บริโภคในการปรับตัวและ (2) เสริมด้วยมาตรการการอุดหนุนเฉพาะจุดแก่กลุ่มผู้มีรายได้น้อยหรือกลุ่มธุรกิจขนส่งสาธารณะ เพื่อลดผลกระทบความเดือดร้อนอย่างตรงจุด ควบคู่กับ (3) การสร้างแรงจูงใจแก่ภาคเอกชนในการลงทุนในพลังงานหมุนเวียน และการเพิ่มประสิทธิภาพของการใช้พลังงาน เพื่อกระตุ้นเศรษฐกิจในระยะสั้นและยกระดับเสถียรภาพของระบบพลังงานในระยะยาว

ในภาคการเงิน EIC ประเมินว่า แม้อัตราเงินเฟ้อทั่วไปมีแนวโน้มสูงขึ้นเกินกรอบนโยบายการเงินที่ 1%-3% ในปีนี้ คณะกรรมการนโยบายการเงินจะยังคงอัตราดอกเบี้ยนโยบายไว้ในระดับเดิมที่ 0.5% ตลอดปีนี้ เนื่องจาก (1) กนง. จะยังให้ความสำคัญกับเป้าหมายการประคับประคองการขยายตัวของเศรษฐกิจที่ยังเปราะบางมากกว่าเป้าหมายอื่น (2) เงินเฟ้อที่เพิ่มขึ้นมาจากปัจจัยด้านอุปทานเป็นส่วนใหญ่และมีแนวโน้มปรับลดลงในปีหน้า และ (3) การเพิ่มขึ้นของอัตราดอกเบี้ยในปัจจุบันจะเพิ่มภาระการชำระหนี้ให้กับภาคครัวเรือนและธุรกิจ SME จนอาจทำให้หนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) เพิ่มสูงขึ้นมากจนกระทบต่อเสถียรภาพระบบการเงิน สำหรับค่าเงินบาทจะผันผวนในทิศทางอ่อนค่าในช่วงครึ่งปีแรก จากผลกระทบของการขาดดุลบัญชีเดินสะพัดที่เพิ่มขึ้นตามราคาน้ำมันที่อยู่ในระดับสูงและการปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางหลักก่อนจะกลับมาแข็งค่าขึ้นได้เล็กน้อยมาอยู่ในระดับ 32.5-33.5 บาทต่อดอลลาร์สหรัฐในช่วงปลายปี จากดุลบัญชีเดินสะพัดที่จะปรับตัวดีขึ้นตามภาคท่องเที่ยวที่ฟื้นตัวชัดเจนขึ้น

ในภาพรวม อัตราเงินเฟ้อที่เร่งตัวขึ้นเร็วและจะยืนอยู่ในระดับสูงตลอดช่วงปีนี้ท่ามกลางข้อจำกัดด้านมาตรการการกระตุ้นเศรษฐกิจของภาครัฐและแผลเป็นทางเศรษฐกิจที่มีอยู่เดิม จะส่งผลให้การฟื้นตัวของเศรษฐกิจไทยเป็นไปอย่างช้า ๆ โดยระดับ GDP รายปี จะยังไม่กลับไปเท่าระดับของปี 2562 จนกระทั่งช่วงครึ่งหลังของปี 2566 นอกจากนั้น เศรษฐกิจไทยจะยังเผชิญความเสี่ยงด้านต่ำที่สำคัญในช่วงที่เหลือของปีนี้ ได้แก่ (1) ราคาน้ำมันที่อาจเพิ่มขึ้นและอยู่ในระดับสูงยาวนานกว่าคาดจากปัจจัยสงครามรัสเซีย-ยูเครน จนอาจทำให้เกิดภาวะเศรษฐกิจซบเซาคู่กับเงินเฟ้อสูง (stagflation) ที่รุนแรงและเนิ่นนานขึ้น (2) การชะงักงันของอุปทานในภาคการผลิตและขนส่ง ทั้งจากนโยบาย Zero Covid ของจีนและมาตรการคว่ำบาตรทางเศรษฐกิจต่อรัสเซีย อาจทำให้เศรษฐกิจโลกชะลอมากกว่าคาด กระทบต่อการส่งออกของไทย (3) การดำเนินนโยบายการเงินแบบตึงตัวของธนาคารกลางหลักของโลก โดยเฉพาะธนาคารกลางสหรัฐฯ (Fed) ที่อาจทำให้ภาวะการเงินโลกตึงตัวและผันผวนมากขึ้น (4) การฟื้นตัวของนักท่องเที่ยวต่างประเทศล่าช้าจากผลกระทบของสงครามและการระบาดโควิดรอบใหม่ และ (5) ผลของแผลเป็นเศรษฐกิจที่ถูกซ้ำเติมจากผลกระทบด้านค่าครองชีพที่สูงขึ้น จนอาจกระทบต่อความสามารถในการชำระหนี้ของภาคครัวเรือนในวงกว้าง

![EIC-Outlook-Q12022_InfoGlobal_TH.png]()

![EIC-Outlook-Q12022_InfoThai_TH.png]()

ท่านสามารถรับชมเอกสารประกอบการบรรยายงานแถลงข่าว มุมมองเศรษฐกิจ ณ ไตรมาส 1 ปี 2022 ได้ที่

https://www.scbeic.com/stocks/product/o0x0/2i/sp/g8cy2ispl6/Outlook_1Q22_20220329_Press-presentation.pdf

ในภาพรวม อัตราเงินเฟ้อที่เร่งตัวขึ้นเร็วและจะยืนอยู่ในระดับสูงตลอดช่วงปีนี้ท่ามกลางข้อจำกัดด้านมาตรการการกระตุ้นเศรษฐกิจของภาครัฐและแผลเป็นทางเศรษฐกิจที่มีอยู่เดิม จะส่งผลให้การฟื้นตัวของเศรษฐกิจไทยเป็นไปอย่างช้า ๆ โดยระดับ GDP รายปี จะยังไม่กลับไปเท่าระดับของปี 2562 จนกระทั่งช่วงครึ่งหลังของปี 2566 นอกจากนั้น เศรษฐกิจไทยจะยังเผชิญความเสี่ยงด้านต่ำที่สำคัญในช่วงที่เหลือของปีนี้ ได้แก่ (1) ราคาน้ำมันที่อาจเพิ่มขึ้นและอยู่ในระดับสูงยาวนานกว่าคาดจากปัจจัยสงครามรัสเซีย-ยูเครน จนอาจทำให้เกิดภาวะเศรษฐกิจซบเซาคู่กับเงินเฟ้อสูง (stagflation) ที่รุนแรงและเนิ่นนานขึ้น (2) การชะงักงันของอุปทานในภาคการผลิตและขนส่ง ทั้งจากนโยบาย Zero Covid ของจีนและมาตรการคว่ำบาตรทางเศรษฐกิจต่อรัสเซีย อาจทำให้เศรษฐกิจโลกชะลอมากกว่าคาด กระทบต่อการส่งออกของไทย (3) การดำเนินนโยบายการเงินแบบตึงตัวของธนาคารกลางหลักของโลก โดยเฉพาะธนาคารกลางสหรัฐฯ (Fed) ที่อาจทำให้ภาวะการเงินโลกตึงตัวและผันผวนมากขึ้น (4) การฟื้นตัวของนักท่องเที่ยวต่างประเทศล่าช้าจากผลกระทบของสงครามและการระบาดโควิดรอบใหม่ และ (5) ผลของแผลเป็นเศรษฐกิจที่ถูกซ้ำเติมจากผลกระทบด้านค่าครองชีพที่สูงขึ้น จนอาจกระทบต่อความสามารถในการชำระหนี้ของภาคครัวเรือนในวงกว้าง

ท่านสามารถรับชมเอกสารประกอบการบรรยายงานแถลงข่าว มุมมองเศรษฐกิจ ณ ไตรมาส 1 ปี 2022 ได้ที่

https://www.scbeic.com/stocks/product/o0x0/2i/sp/g8cy2ispl6/Outlook_1Q22_20220329_Press-presentation.pdf