เหล็กจีนตีตลาดไทย… สาเหตุ และ ทางออก?

แม้ว่าปริมาณการใช้เหล็กในประเทศจะเพิ่มขึ้นอย่างต่อเนื่องจากการขยายตัวของภาคก่อสร้างและภาคการผลิต อุปสงค์ที่เพิ่มขึ้นเป็นการอุดหนุนเหล็กที่นำเข้าจากต่างประเทศ โดยเฉพาะจากจีน ที่มีการขยายตัวสูงขึ้นค่อนข้างมาก ในขณะที่ยอดขายเหล็กของผู้ประกอบการไทยกลับหดตัวลงอย่างมาก เนื่องจากศักยภาพในการแข่งขันที่ต่ำกว่า ผู้ประกอบการไทยจึงจำเป็นต้องปรับตัวเพื่อตอบสนองความต้องการของตลาดและรับมือการแข่งขันที่สูงขึ้น

ผู้เขียน: ลลิตา เธียรประสิทธิ์

|

แม้ว่าปริมาณการใช้เหล็กในประเทศจะเพิ่มขึ้นอย่างต่อเนื่องจากการขยายตัวของภาคก่อสร้างและภาคการผลิต อุปสงค์ที่เพิ่มขึ้นเป็นการอุดหนุนเหล็กที่นำเข้าจากต่างประเทศ โดยเฉพาะจากจีน ที่มีการขยายตัวสูงขึ้นค่อนข้างมาก ในขณะที่ยอดขายเหล็กของผู้ประกอบการไทยกลับหดตัวลงอย่างมาก เนื่องจากศักยภาพในการแข่งขันที่ต่ำกว่า ผู้ประกอบการไทยจึงจำเป็นต้องปรับตัวเพื่อตอบสนองความต้องการของตลาดและรับมือการแข่งขันที่สูงขึ้น

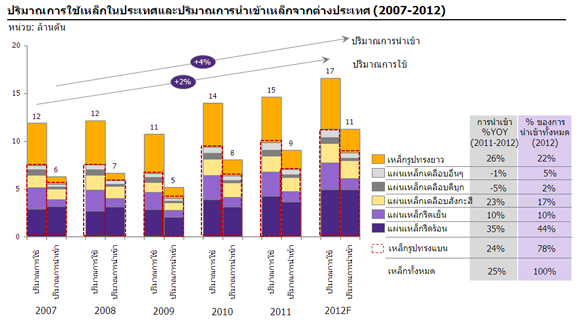

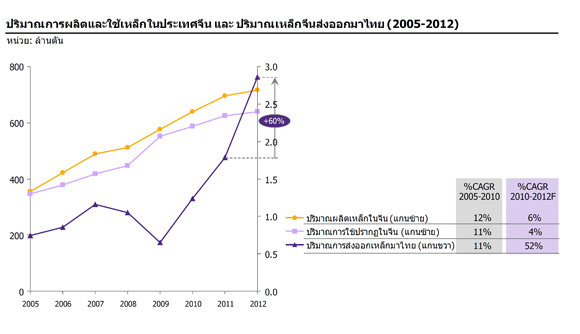

ปริมาณการนำเข้าเหล็ก โดยเฉพาะเหล็กรีดร้อนขยายตัวอย่างมาก ปริมาณการใช้เหล็กในไทยปี 2012 เติบโต 13% จากปี 2011 โดยเหล็กทรงแบน (flat products) ที่ใช้ในอุตสาหกรรมการผลิตมีการขยายตัวมากสุดถึง 14% ในขณะที่เหล็กทรงยาว (long products) ที่ใช้ในภาคก่อสร้างมีการขยายตัวราว 12% ส่วนปริมาณการนำเข้าเหล็กทั้งหมดขยายตัวถึง 25% ซึ่งปริมาณการนำเข้าเหล็กรีดร้อนซึ่งเป็นประเภทหนึ่งของเหล็กทรงแบนขยายตัวสูงสุดถึง 35% (รูปที่ 1) ส่งผลให้ปริมาณการผลิตเหล็กในประเทศลดลง โดยเฉพาะเหล็กทรงแบนซึ่งลดลงประมาณ 10% จากปี 2011 ทั้งนี้ไทยนำเข้าเหล็กจากญี่ปุ่นมากที่สุด โดยมีสัดส่วนตลาดประมาณ 30% รองลงมาคือจีนที่มีสัดส่วนตลาดประมาณ 20% เหล็กที่นำเข้าจากญี่ปุ่นจำนวนมากเป็นเหล็กที่มีความแข็งแรงสูง เช่น เหล็กแผ่นคุณภาพสูงที่ใช้ในอุตสาหกรรมต่อเนื่อง เช่น ยานยนต์ ซึ่งไทยไม่มีความสามารถในการผลิต เนื่องจากขาดเทคโนโลยี ในขณะที่เหล็กจากจีนส่วนมากเป็นเหล็กที่มีคุณภาพคล้ายคลึงกับเหล็กที่ผลิตได้ในประเทศไทย ทั้งนี้ในปี 2012 ปริมาณการนำเข้าเหล็กจากจีนซึ่งเป็นผู้ผลิตเหล็กรายใหญ่ที่สุดของโลกขยายตัวถึง 60% จากปีก่อน (รูปที่ 2) แสดงให้เห็นว่าเหล็กจีนเข้ามาตีตลาดไทยอย่างมาก

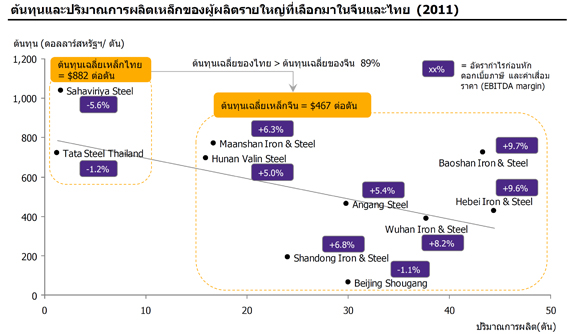

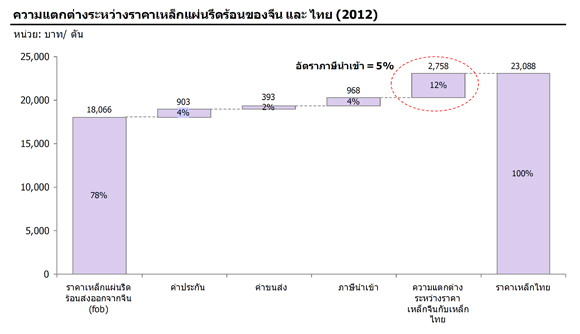

การนำเข้าเหล็กจากจีน มีสาเหตุจากด้านราคา ซึ่งต่ำกว่าเหล็กไทยอยู่มาก เนื่องจากโรงงานเหล็กในจีนส่วนมากเป็นโรงงานขนาดใหญ่ที่มีความสามารถในการผลิตสูง ผู้ผลิตรายใหญ่ของจีนสามารถผลิตเหล็กได้มากกว่า 30 ล้านตันต่อปี ในขณะที่ผู้ผลิตเหล็กหลักๆ ในไทยส่วนมากมีโรงงานขนาดเล็กกว่าซึ่งมีความสามารถในการผลิตน้อยกว่า 5 ล้านตันต่อปี ทำให้ต้นทุนการผลิตต่อหน่วยของผู้ประกอบการไทยสูงกว่าผู้ผลิตจีนค่อนข้างมาก โดยในปี 2011 ผู้ผลิตรายใหญ่ของไทยมีต้นทุนต่อตันที่ผลิตได้สูงกว่าผู้ผลิตรายใหญ่ของจีนถึงเกือบเท่าตัว (รูปที่ 3) ทำให้เหล็กไทยไม่สามารถแข่งขันทางราคากับเหล็กจีนได้ ซึ่งปัจจุบันราคาเหล็กรีดร้อนนำเข้าจากจีน รวมค่าประกัน ค่าขนส่ง และ ภาษีนำเข้าถูกกว่าเหล็กไทยประมาณ 12% (รูปที่ 4)

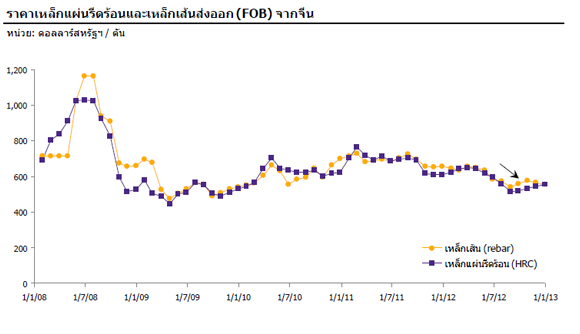

ยิ่งไปกว่านั้นอุปสงค์จากภาคอสังหาริมทรัพย์และภาคการผลิตในประเทศจีนได้ชะลอตัว ในขณะที่อุปทานยังคงอยู่ในระดับสูง ส่งผลให้เกิดอุปทานส่วนเกินในจีน จึงทำให้ราคาเหล็กจีนลดต่ำลงตั้งแต่ต้นปี 2012 (รูปที่ 5) ทั้งนี้ราคาเหล็กมีแนวโน้มที่จะคงตัวอยู่ในระดับต่ำต่อไปจากอุปทานส่วนเกิน ภายใต้ภาวะดังกล่าว การเก็บเหล็กเป็นสินค้าคงคลังจะก่อให้เกิดการเสื่อมค่าของสินค้าคงคลัง (inventory lost) ดังนั้นการเพิ่มปริมาณการส่งออกจึงเป็นเสมือนช่องทางที่จะผดุงรายได้ของผู้ผลิตจีน ซึ่งผู้ผลิตจีนต่างเล็งเห็นว่าประเทศในกลุ่มอาเซียนมีศักยภาพที่จะเติบโตได้มากกว่าประเทศในกลุ่มอื่น ส่งผลให้เหล็กส่งออกจากจีนมายังประเทศในกลุ่มอาเซียนเพิ่มขึ้นราว 47% ในช่วง 9 เดือนแรกของปี 2012 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อนหน้า

ทั้งนี้ไทยมีแนวโน้มที่จะเผชิญการตีตลาดจากจีนสูงขึ้นเรื่อยๆ ในอนาคตระยะสั้น-กลาง เนื่องมาจากเศรษฐกิจจีนทั้งในภาคอสังหาริมทรัพย์และภาคการผลิตมีแนวโน้มที่จะฟื้นตัวอย่างช้าๆ ทำให้เหล็กมีแนวโน้มที่จะล้นตลาดต่อไป ส่งผลให้ราคาเหล็กก็มีแนวโน้มที่จะเพิ่มขึ้นอย่างช้าๆ แต่ก็ยังจะคงตัวอยู่ในระดับต่ำ ซึ่งจะส่งผลทางลบต่อกำไร (margin) ของผู้ผลิตเหล็กไทย นอกจากนั้นด้วยการเปิดการค้าเสรีที่มากขึ้นทำให้ผู้ผลิตในไทยต้องแข่งขันกับเหล็กนำเข้าจากต่างประเทศมากขึ้น

นอกจากนี้ประเทศไทยยังไม่มีศักยภาพเพียงพอในการผลิตเหล็กคุณภาพสูง เพื่อตอบสนองความต้องการของอุตสาหกรรมปลายน้ำ โดยเฉพาะเหล็กทรงแบน ทำให้ไม่สามารถกอบโกยโอกาสจากการขยายตัวสูงของอุตสาหกรรมรถยนต์ได้ ดังนั้นผลประโยชน์จึงตกเป็นของผู้ประกอบการในต่างประเทศที่ส่งออกเหล็กมายังไทยเพิ่มขึ้น ทั้งนี้เหล็กทรงแบนเป็นส่วนประกอบสำคัญของรถยนต์ โดยทั่วไปในการผลิตรถยนต์จะใช้ Advanced high-strength steels (AHSS) ซึ่งเป็นเหล็กแผ่นที่มีคุณภาพสูงและมีความจำเป็นอย่างยิ่งที่จะต้องใช้แร่เหล็กที่มีความบริสุทธิ์สูงเพื่อมาใช้ถลุงเหล็ก แต่เนื่องจากประเทศไทยไม่มีแหล่งแร่เหล็ก และกระบวนการผลิตในปัจจุบันยังใช้เศษเหล็ก (Scrap) มาใช้เป็นองค์ประกอบหลัก ทำให้ไม่สามารถผลิตเหล็กที่มีคุณภาพสูงเพียงพอเพื่อป้อนอุตสาหกรรมต่อเนื่องได้ ส่งผลให้ไทยจำเป็นต้องนำเข้าเหล็กแผ่นเพื่อตอบสนองความต้องการของอุตสาหกรรมต่อเนื่องต่างๆ ในประเทศ

อีกทั้งผู้นำเข้าเหล็กจากจีนสามารถหาช่องทางในการไม่ชำระภาษีโดยการนำเข้าเหล็กเจือ ในขณะที่รัฐบาลจีนก็มีนโยบายสนับสนุนผู้ส่งออกด้วยนโยบายคืนภาษี ซึ่งผู้ผลิตหลักๆ ของไทยก็ได้ยื่นขอให้กระทรวงพาณิชย์ออกนโยบายตอบโต้การทุ่มตลาด อย่างไรก็ดีนโยบายตอบโต้การทุ่มตลาดแท้จริงแล้วเป็นเพียงการแก้ปัญหาระยะสั้น เหล็กเจือบางชนิด เช่น แผ่นเหล็กรีดร้อนเจือโบรอน ซึ่งเจือสารโบรอนเข้าไปให้เหล็กมีความแข็งแกร่งมากขึ้น จึงถูกจัดเป็นเหล็กคุณภาพสูงที่ส่วนมากใช้ในอุตสาหกรรมการผลิต เช่น ยานยนต์ และ เครื่องมือเครื่องจักร ผู้นำเข้าเหล็กจากจีนก็สามารถหาทางหลีกเลี่ยงภาษีนำเข้าได้โดยการนำเข้าเหล็กเจือโบรอนเพียงเล็กน้อย เพื่อให้ผ่านคุณสมบัติที่จะเป็นเหล็กกล้าผสม (alloy steel) และไม่ต้องเสียภาษีนำเข้า ในขณะที่เหล็กรีดร้อนธรรมดาที่ไม่ได้ผ่านการเจือ ต้องเสียภาษี 5% ตามกฏ Most favored nations (MFN) ของสมาชิก WTO แต่อย่างไรก็ดีการเจือโบรอนเพียงเล็กน้อยนี้ไม่ได้ทำให้คุณสมบัติของเหล็กเปลี่ยนแปลงไปอย่างมีนัยสำคัญ อีกทั้งราคาเหล็กรีดร้อนธรรมดาและราคาเหล็กรีดร้อนเจือโบรอนเพียงเล็กน้อยก็ใกล้เคียงกันมาก ซึ่งราคาเหล็กรีดร้อนเจือโบรอนจากจีนมีราคาถูกมาก เหล็กรีดร้อนเจือโบรอนจากจีนจึงเข้ามาตีตลาดเหล็กรีดร้อนของไทย

นอกจากนี้ผู้ส่งออกเหล็กจากจีนยังได้เปรียบทางราคาจากนโยบายคืนภาษีแก่ผู้ส่งออกเหล็กของรัฐบาลจีน โดยรัฐบาลจีนให้การสนับสนุนอุตสาหกรรมเหล็กอย่างมาก เนื่องจากอุตสาหกรรมเหล็กมีสัดส่วนใน GDP ราว 10% และเป็นแหล่งรายได้จากภาษีที่สำคัญของรัฐบาลจีน ผู้ประกอบการไทยจึงเล็งเห็นว่าการกระทำดังกล่าวก่อให้เกิดการแข่งขันที่ไม่เป็นธรรม จึงได้เรียกร้องให้กระทรวงพาณิชย์คุ้มครองผู้ผลิตเหล็กรีดร้อนเจือโบรอนไทยด้วยนโยบายตอบโต้การทุ่มตลาดของเหล็กนำเข้าจากจีน รวมถึงเกาหลีใต้ ซึ่งกระทรวงพาณิชย์ได้ตัดสินใจประกาศใช้นโยบายตอบโต้การทุ่มตลาดเหล็กเจือโบรอนเมื่อปลายธันวาคม 2012 ด้วยการเก็บภาษีนำเข้า 14.28-19.47% ทำให้ไทยต้องนำเข้าเหล็กด้วยราคาที่สูงขึ้น ซึ่งส่งผลกระทบต่ออุตสาหกรรมต่อเนื่อง และอาจก่อให้เกิดผลเสียมากกว่าผลดี การคุ้มครองผู้ประกอบการในประเทศด้วยนโยบายกีดกันทางการค้าเป็นการแก้ปัญหาไม่ตรงจุด ซึ่งทำให้ไม่สามารถคุ้มครองผู้ผลิตเหล็กไทยได้อย่างยั่งยืน นโยบายนี้อาจเป็นเพียงแค่การซื้อเวลาและพื้นที่ให้ผู้ผลิตไทยมีภูมิคุ้มกัน และยังเติบโตได้อยู่ แต่หากผู้ผลิตไทยไม่ปรับตัวและสร้างความแข็งแกร่ง ปัญหาเหล่านี้ก็จะวนกลับมาอีก ทั้งนี้การค้าระหว่างประเทศก็มีแนวโน้มที่จะไปสู่การค้าเสรีมากขึ้น ซึ่งอัตราภาษีนำเข้าเหล็กทุกชนิดจะต่ำกว่า 5% ในปี 2018 ตามข้อตกลงเขตการค้าเสรีอาเซียน-จีน ดังนั้นผู้ผลิตเหล็กไทยควรเร่งหาทางปรับตัว เพื่อเตรียมตัวรับมือกับการแข่งขันทางการค้าที่มีแนวโน้มจะสูงขึ้น

|

|

|

||

|

||

รูปที่ 1: อัตราการเติบโตของการนำเข้ามีมากเป็น 2 เท่าของอัตราการเติบโตของความต้องการเหล็ก

ที่มา: การวิเคราะห์โดย SCB EIC จากข้อมูลของสถาบันเหล็กและเหล็กกล้าแห่งประเทศไทย

รูปที่ 2: ปริมาณการส่งออกเหล็กจากจีนมายังไทยมีอัตราขยายตัวสูงมาก

ที่มา: การวิเคราะห์โดย SCB EIC จากข้อมูลของ Bloomberg, CEIC และ World steel organization

รูปที่ 3: ต้นทุนของผู้ผลิตไทยสูงกว่าต้นทุนผู้ผลิตเหล็กจีนค่อนข้างมาก สาเหตุหนึ่งมาจาก Economies of scale

ที่มา: การวิเคราะห์โดย SCB EIC จากข้อมูลของ Bloomberg

รูปที่ 4: แผ่นเหล็กรีดร้อนของไทยมีราคาสูงกว่าเหล็กแผ่นรีดร้อนนำเข้าจากจีนประมาณ 12%

ที่มา: การวิเคราะห์โดย SCB EIC จากข้อมูลของ Bloomberg, WTO, Coaster Freight Index และ กรมศุลกากร

รูปที่ 5: ราคาเหล็กแผ่นรีดร้อนและเหล็กเส้นส่งออก (FOB) จากจีนลดลงตั้งแต่ต้นปี 2012

ที่มา: การวิเคราะห์โดย SCB EIC จากข้อมูลของ Bloomberg