Thai Group ก้าวสำคัญของการบินไทย

การตั้ง Thai Group เพื่อบริหารการบินไทย ไทยสมายล์ และนกแอร์ เป็นการปรับตัวของกลุ่มสายการบินเพื่อให้บริการที่ครอบคลุมและหลายหลาย ทั้งในรูปแบบสายการบินเต็มรูปแบบ (full-service carrier) สายการบินต้นทุนต่ำ (low cost carrier) รวมถึงสายการบินที่ผสมผสานลักษณะของสองรูปแบบข้างต้นหรือที่เรียกว่าสายการบินไฮบริด (hybrid carrier) ซึ่งการปรับตัวนี้ สอดคล้องกับเทรนด์การเปลี่ยนแปลงในธุรกิจการบินโลก

ผู้เขียน: ปุญญภพ ตันติปิฎก

|

Highlight

|

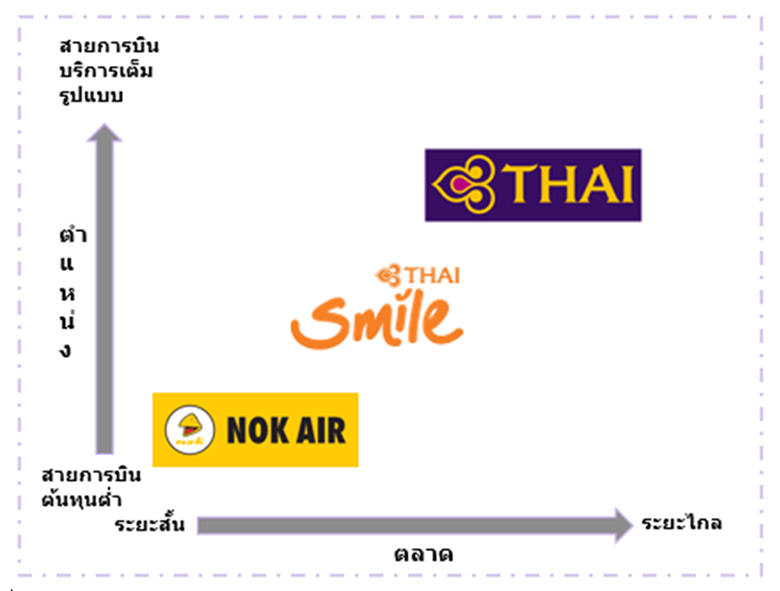

การบินไทยเตรียมจัดตั้ง Thai Group เพื่อบริหารการบินไทย ไทยสมายล์ และนกแอร์ เพื่อเพิ่มศักยภาพในการแข่งขันที่ดุเดือดและรุนแรงในธุรกิจการบิน โดยได้มีการกำหนดยุทธศาสตร์ให้การบินไทยเป็นสายการบินบริการเต็มรูปแบบ (full-service carrier) เพื่อให้บริการในเส้นทางระยะกลางและไกล (เอเชียและระหว่างทวีป) ไทยสมายล์เป็นสายการบินบริการเต็มรูปแบบแบบพรีเมียมอีโคโนมี (premium economy) และวางแผนเป็นสายการบินภูมิภาค (regional airline) เพื่อให้บริการในเส้นทางระยะกลางและใกล้ (ภายในประเทศ CLMV และเอเชีย) และนกแอร์เป็นสายการบินต้นทุนต่ำ (low cost carrier) ให้บริการเฉพาะในเส้นทางระยะใกล้ (ภายในประเทศและ CLMV) (รูปที่ 1) ซึ่งทำให้ Thai Group สามารถให้บริการได้ครอบคลุมตามความต้องการของผู้โดยสารแต่ละกลุ่ม

การปรับตัวนี้ สอดคล้องกับเทรนด์สายการบินทั่วโลก ซึ่งกำลังพัฒนาไปสู่สายการบินที่มีลักษณะผสมผสานระหว่างสายการบินบริการเต็มรูปแบบและสายการบินต้นทุนต่ำ หรือเรียกว่าสายการบินไฮบริด จากพฤติกรรมของผู้โดยสารที่พร้อมจะยอมจ่ายค่าโดยสารที่มากขึ้นเพื่อแลกกับเวลาและความสะดวกสบายในการเดินทาง ประกอบกับการแข่งขันด้านต้นทุนและราคาของสายการบินต้นทุนต่ำ ทำให้สายการบินต้องมีความยืดหยุ่นในการผสมผสานการบริการทั้งในรูปแบบสายการบินเต็มรูปแบบและสายการบินต้นทุนต่ำมากขึ้น หรือที่เรียกว่าสายการบินไฮบริด (hybrid carrier) โดยในต่างประเทศ รูปแบบการบริการดังกล่าว สามารถเกิดได้ทั้งจากการขยายระดับการบริการจากสายการบินบริการเต็มรูปแบบสู่สายการบินไฮบริด เช่น Aer Lingus (Ireland), British Airways (UK) และการขยายระดับการบริการจากสายการบินต้นทุนต่ำสู่สายการบินไฮบริด เช่น JetBlue Mint (US), Vueling (Spain), Norwegian Air shuttle (Norway) ทั้งนี้ การปรับตัวสู่สายการบินไฮบริดจะเริ่มเห็นชัดมากขึ้น โดยเฉพาะในกลุ่มสายการบินต้นทุนต่ำ ซึ่งปัจจุบัน พบว่า ประมาณครึ่งหนึ่งของสายการบินต้นทุนต่ำที่ใหญ่สุดในยุโรปตามขนาดความจุ เป็นสายการบินไฮบริดหรือคล้ายคลึงสายการบินไฮบริด

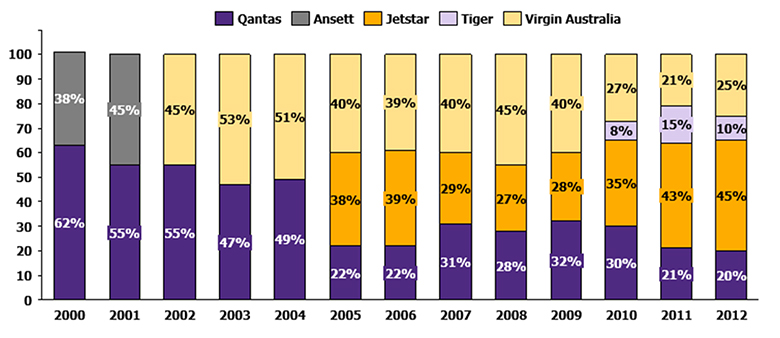

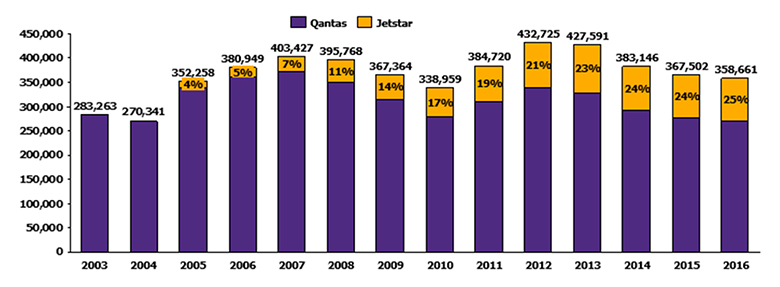

จากกรณีศึกษาของ Qantas พบว่า การขยายตัวจากสายการบินบริการเต็มรูปแบบสู่สายการบินต้นทุนต่ำและสายการบินไฮบริด จะช่วยในการรักษา ขยายส่วนแบ่งการตลาด และนำไปสู่การเติบโตในอนาคต ในอดีต การขยายตัวของสายการบินต้นทุนต่ำในเส้นทางที่ทับซ้อนกับสายการบินบริการเต็มรูปแบบ ทำให้สายการบินเต็มรูปแบบโดนแย่งชิงส่วนแบ่งตลาดไป ทำให้ในปัจจุบัน สายการบินบริการเต็มรูปแบบจึงได้มีการปรับกลยุทธ์ตั้งสายการบินต้นทุนต่ำของตัวเองเพื่อชิงส่วนแบ่งตลาดคืน ยกตัวอย่างเช่น Qantas Airways (Qantas) มีการตั้ง Jetstar airways (Jetstar) เพื่อรักษาและชิงส่วนแบ่งตลาดคืนจาก Virgin Australia ที่เป็นสายการบินต้นทุนต่ำ ด้วยการใช้กลยุทธ์แบรนด์คู่ขนาน (dual-brand strategy) โดยให้ทั้ง Qantas และ Jetstar ร่วมบริการในเส้นทางที่มีการแข่งขันสูง ส่งผลให้ Qantas สามารถชิงส่วนแบ่งตลาดจากคู่แข่งจาก 49% เป็น 60% ภายในปีเดียว (รูปที่ 2) นอกจากนี้ ยังส่งผลให้ Qantas สามารถกำหนดค่าตั๋วได้สูงกว่าสายการบินคู่แข่งด้วยคุณภาพการบริการที่เพิ่มขึ้น จากความถี่เที่ยวบินที่สูงขึ้น ทำให้ลดโอกาสที่เที่ยวบินจะล่าช้า หรือในกรณีที่เที่ยวบินยกเลิก เนื่องจากผู้โดยสารสามารถใช้บริการเที่ยวบินของกลุ่มได้อย่างสะดวก โดยเมื่อพิจารณาในรายได้ของกลุ่ม พบว่า Jetstar เป็นส่วนสำคัญที่ทำให้รายได้ของกลุ่มยังรักษาระดับได้ค่อนข้างดี (รูปที่ 3)

อีไอซีประเมินว่า การปรับตัวของ Thai Group จะสร้างประโยชน์ทั้งในด้านการสร้างรายได้และการดำเนินการ นกแอร์และไทยสมายล์จะช่วยรักษาและขยายส่วนแบ่งการตลาดใหม่ ซึ่งช่วยสร้างการเติบโตในระยะยาวแก่กลุ่ม คล้ายคลึงกับกรณีของกลุ่ม Qantas นอกจากนี้แล้ว Thai Group จะช่วยสร้างเส้นทางการบินใหม่จากการเชื่อมโยงเส้นทางของสายการบินภายในกลุ่ม ประกอบกับโปรแกรมสะสมแต้ม จะสามารถช่วยเพิ่มจำนวนผู้โดยสารใหม่และผู้โดยสารที่มีความภักดีต่อแบรนด์ (brand loyalty) ได้ อีกทั้งการปรับตัวนี้จะช่วยลดความทับซ้อนในการบริหาร การปฏิบัติงาน และการสร้างความร่วมมือในการแข่งขันซึ่งอาจจะทำให้ Thai Group สามารถกำหนดราคาค่าโดยสาร จากการใช้กลยุทธ์การสร้างความแตกต่าง (differentiation) ซึ่งจะส่งผลให้รายได้มีความมั่นคงและมีอัตราการเติบโตสูง สุดท้าย Thai Group ช่วยเพิ่มช่องทางการจำหน่ายและลดต้นทุนการบริหารจัดการด้านบุคลากรและเพิ่มอำนาจการต่อรองกับกลุ่ม supplier ที่มากขึ้น

ท่ามกลางโอกาสทางธุรกิจที่จะเกิดขึ้น Thai Group ต้องเตรียมเผชิญกับความท้าทายทั้งในด้านการแข่งขันและการบริหาร ซึ่งได้แก่ 1) ความท้าทายในการบริการรูปแบบใหม่ของสายการบินต้นทุนต่ำ เช่น การขยายการให้บริการในเส้นทางระยะไกล หรือในชั้นธุรกิจ 2) ความท้าทายในการบริหารสายการบินภายใต้สายการบิน (Airlines within Airlines: AWA) ทั้งด้านการแข่งกับสายการบินแบบเดี่ยว (stand alone) และด้านการประสานงานกับสายการบินภายในกลุ่มและกับสายการบินที่กลุ่มถือหุ้นส่วน เพื่อให้ทุกสายการบินมีอัตราการเติบโตที่เหมาะสม และเพื่อไม่ให้เกิดการแย่งส่วนแบ่งการตลาดกันเอง (cannibalization) และ 3) ความท้าทายต่อความผันผวนของราคาน้ำมัน ซึ่งส่งผลโดยตรงต่อต้นทุนในการดำเนินงานของสายการบิน

|

|

|

|

|

รูปที่ 1: Thai Group

ที่มา: การวิเคราะห์โดย EIC

รูปที่ 2: ส่วนแบ่งการตลาดของตลาดการบินในออสเตรเลีย

หน่วย: %

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Klophaus et al. (2012)

รูปที่ 3: รายได้กลุ่ม Qantas

หน่วย: ล้านบาท

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg