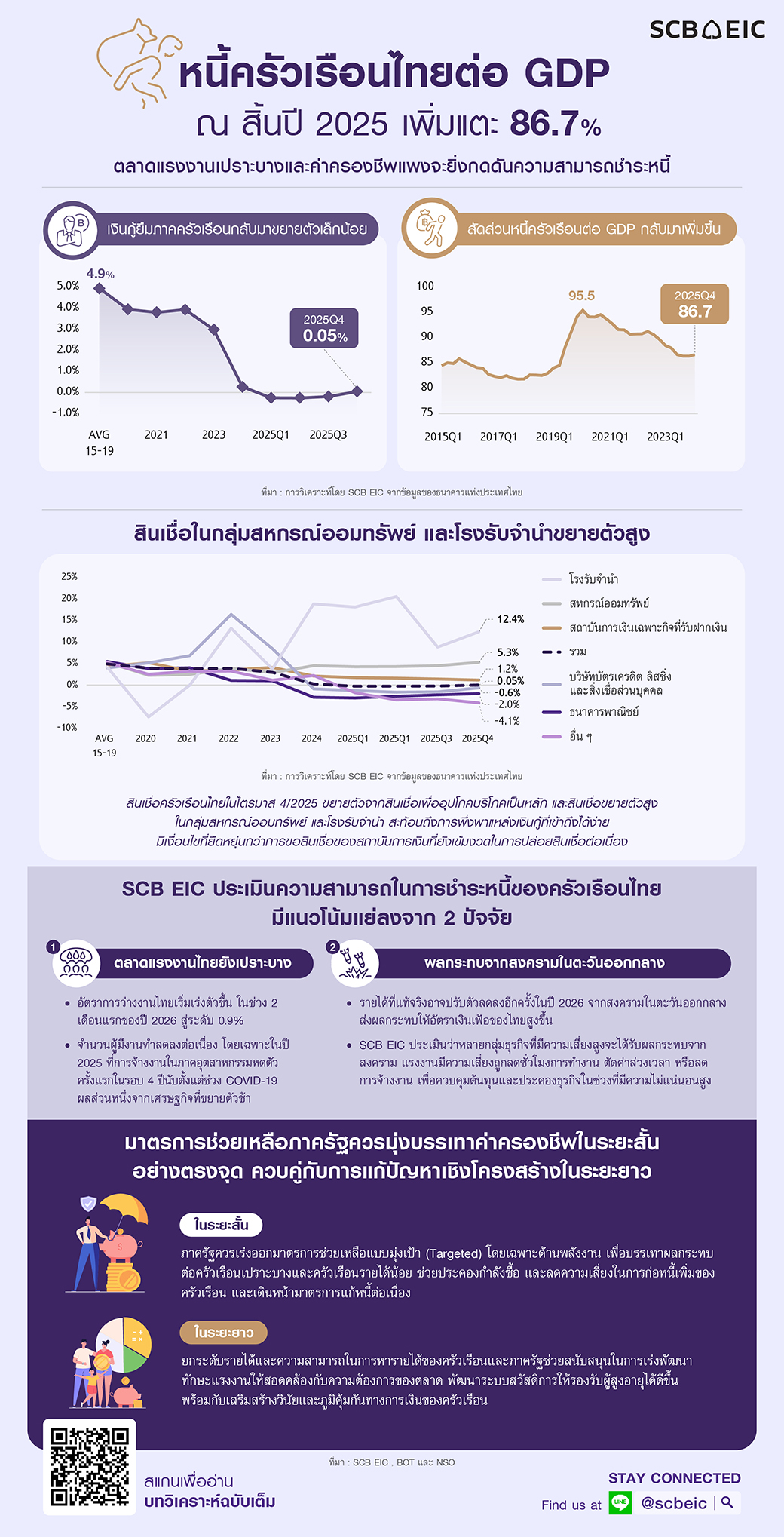

หนี้ครัวเรือนไทยต่อ GDP ณ สิ้นปี 2025 เพิ่มแตะ 86.7% ตลาดแรงงานเปราะบาง-ค่าครองชีพแพงจะยิ่งกดดันความสามารถชำระหนี้

SCB EIC ประเมินปัญหาหนี้ครัวเรือนไทยมีแนวโน้มเผชิญความเสี่ยงสูงขึ้น จากตลาดแรงงานที่ยังเปราะบาง ท่ามกลางค่าครองชีพที่เร่งตัวเร็ว

หนี้ครัวเรือนไทยในไตรมาส 4/2025 กลับมาขยายตัวเล็กน้อย 0.05%YOY หลังจากหดตัวติดต่อกัน 3 ไตรมาส ทำให้สัดส่วนหนี้ครัวเรือนต่อ GDP ณ สิ้นปี 2025 เพิ่มเป็น 86.7% จากการขยายตัวของหนี้เพื่อการอุปโภคบริโภคส่วนบุคคลเป็นหลัก ขณะที่สินเชื่อเพื่อการลงทุนและสินเชื่อเพื่อประกอบธุรกิจยังคงหดตัว

สินเชื่อผ่านสหกรณ์ออมทรัพย์ และโรงรับจำนำ ขยายตัวสูงขึ้นมาก สะท้อนว่าครัวเรือนไทยหันไปพึ่งพาแหล่งเงินกู้ที่เข้าถึงได้ง่ายและมีเงื่อนไขยืดหยุ่นมากขึ้น เนื่องจากสถาบันการเงินหลักยังเข้มงวดในการปล่อยสินเชื่อ

SCB EIC ประเมินว่า ความเสี่ยงด้านการชำระหนี้ของครัวเรือนไทยในระยะข้างหน้ามีแนวโน้มเพิ่มขึ้น จาก 2 ปัจจัยสำคัญ คือ (1) ตลาดแรงงานที่เปราะบางมากขึ้น สะท้อนจากอัตราการว่างงานที่เริ่มปรับสูงขึ้น ขณะที่จำนวนผู้มีงานทำลดลงต่อเนื่อง (2) แรงกดดันเงินเฟ้อจากสงครามในตะวันออกกลาง ทำให้ค่าครองชีพสูงขึ้น กดดันรายได้ที่แท้จริงของแรงงาน และอาจกระทบการจ้างงานในบางธุรกิจ