ส่งออกไทยหดตัวแรงส่งท้ายปีเสือ แต่ทั้งปียังโตได้ 5.5% ส่งออกในระยะต่อไปอาจได้อานิสงส์จากจีนเปิดประเทศ

SCB EIC มองว่า ในระยะต่อไปการส่งออกสินค้าของไทยจะได้รับอานิสงส์จากการยกเลิกมาตรการ ZERO-COVID ในจีน แต่ยังต้องเผชิญปัจจัยกดดันจากเศรษฐกิจโลกชะลอตัว

![Flash_Export_Dec_20230124.jpg]()

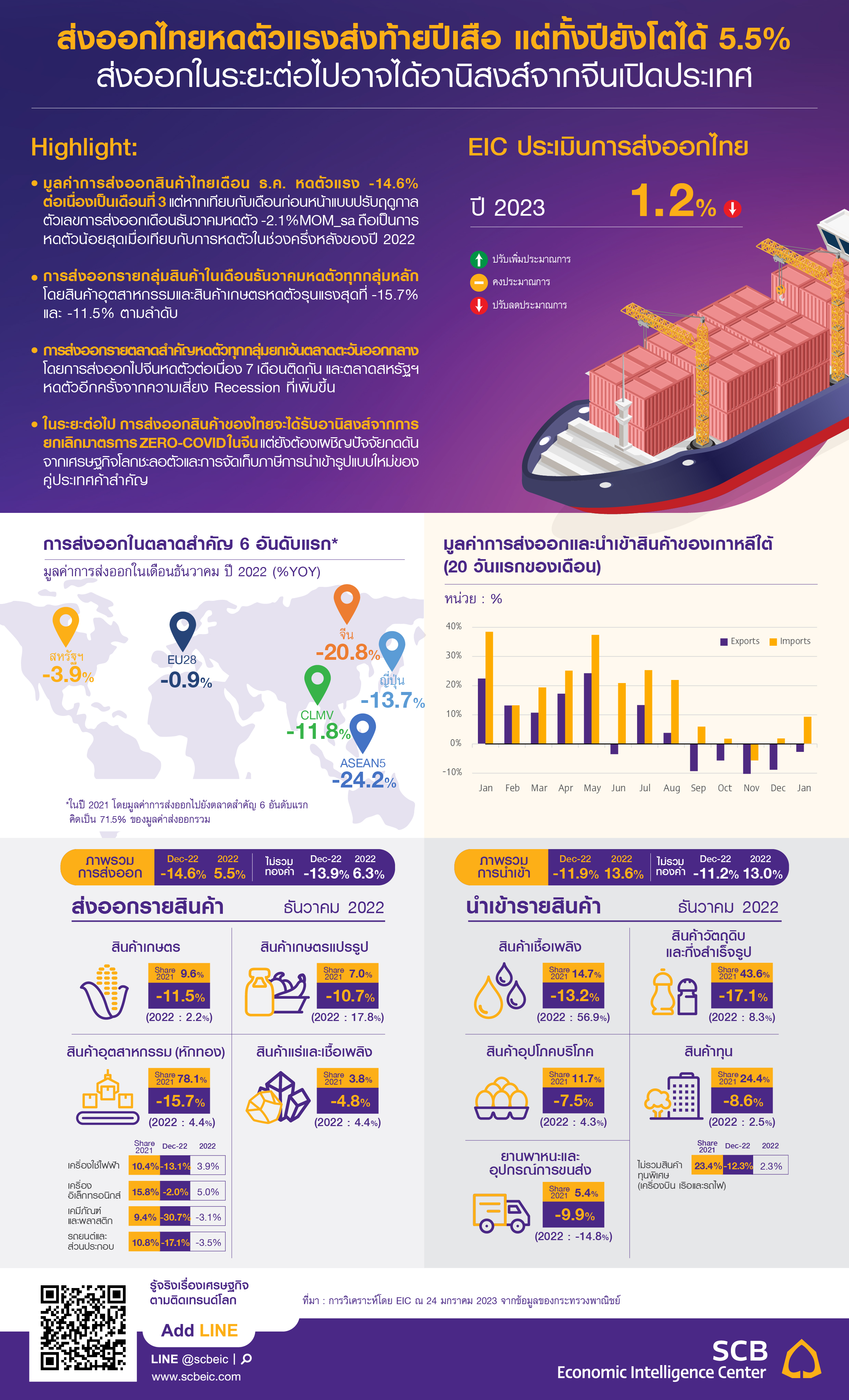

มูลค่าการส่งออกสินค้าไทยเดือน ธ.ค. หดตัวแรงต่อเนื่องเป็นเดือนที่ 3

มูลค่าการส่งออกสินค้าของไทยในเดือนธันวาคมอยู่ที่ 21,718.8 ล้านดอลลาร์สหรัฐ หดตัวแรง -14.6%YOY (เทียบกับช่วงเดียวกันของปีก่อน) ต่อเนื่องจาก -6% ในเดือน พ.ย. นับเป็นการหดตัว 3 เดือนติดต่อกันหลังจากขยายตัวต่อเนื่องนาน 20 เดือน ส่วนหนึ่งเป็นผลจากปัจจัยฐานสูง หากเทียบกับเดือนก่อนหน้าแบบปรับฤดูกาล ตัวเลขการส่งออกเดือนธันวาคมหดตัว -2.1%MOM_sa ถือเป็นการหดตัวน้อยสุดเมื่อเทียบกับการหดตัวในช่วงครึ่งหลังของปี 2022 หากพิจารณามูลค่าการส่งออกหักทองคำ (ซึ่งเป็นสินค้าที่ไม่ได้สะท้อนการค้าระหว่างประเทศที่เกิดขึ้นจริง) การส่งออกไทยในเดือนนี้หดตัว -13.9%YOY สำหรับภาพรวมการส่งออกของไทยทั้งปี 2022 อยู่ที่ 287,067.9 ล้านดอลลาร์สหรัฐ ขยายตัว 5.5%YOY จากปัจจัยสนับสนุนสำคัญ ได้แก่ การหาแหล่งสำรองอาหารจากผู้ซื้อทั่วโลก ต้นทุนค่าระวางเรือที่ลดลง และจำนวนตู้คอนเทนเนอร์ขนส่งที่ทยอยเพิ่มขึ้น

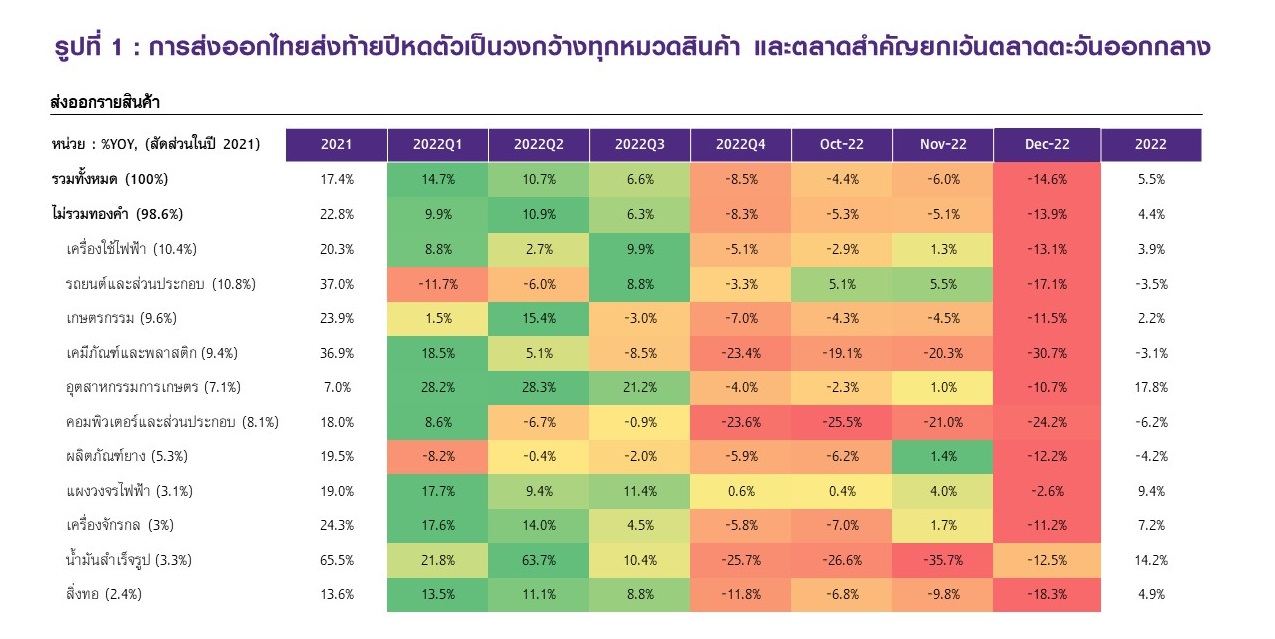

สินค้าส่งออกหลักหดตัวทุกกลุ่ม

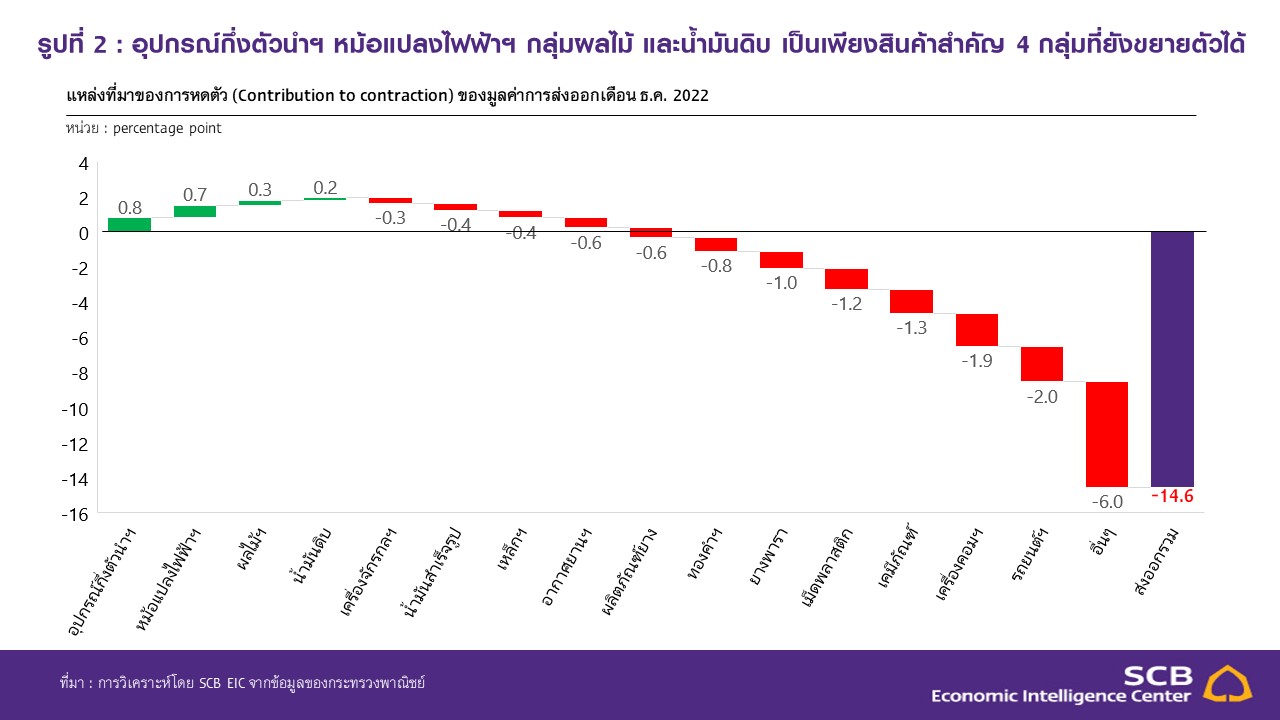

การส่งออกรายกลุ่มสินค้าในเดือนธันวาคมหดตัวเกือบทุกกลุ่ม โดย (1) สินค้าเกษตรหดตัวสูง -11.5% เทียบกับ -4.5% ในเดือนพฤศจิกายน โดยการส่งออกยางพารา ผลิตภัณฑ์มันสำปะหลัง ไก่แปรรูป และข้าวหดตัวมาก ขณะที่ไก่สดแช่เย็นแช่แข็ง ผลไม้สดแช่เย็นแช่แข็งยังขยายตัวได้ (2) สินค้าอุตสาหกรรมเกษตรพลิกกลับมาหดตัวอีกครั้งที่ -10.7% หลังจากขยายตัวเล็กน้อย 1% ในเดือนพฤศจิกายน ซึ่งเคยเป็นกลุ่มสินค้าที่ส่งออกดีต่อเนื่องมาตลอด 20 เดือน เนื่องจากการส่งออกน้ำตาลทราย ผลไม้กระป๋องและผลไม้แปรรูปหดตัวรุนแรง ขณะที่ไขมันและน้ำมันจากพืชและสัตว์ยังขยายตัวได้บ้าง (3) สินค้าอุตสาหกรรมหดตัว -15.7% หดตัวเพิ่มขึ้นจาก -5.1% ในเดือนพฤศจิกายน โดยสินค้าอุตสาหกรรมสำคัญที่หดตัว เช่น รถยนต์ อุปกรณ์และส่วนประกอบ เครื่องคอมพิวเตอร์และอุปกรณ์ เคมีภัณฑ์ เม็ดพลาสติก ผลิตภัณฑ์ยาง อากาศยาน ยานอวกาศ และส่วนประกอบ เหล็ก เหล็กกล้าและผลิตภัณฑ์ สำหรับกลุ่มสินค้าที่ยังขยายตัวต่อเนื่อง เช่น อุปกรณ์กึ่งตัวนำ ทรานซิสเตอร์ และไดโอด หม้อแปลงไฟฟ้าและส่วนประกอบ รถจักรยานยนต์และส่วนประกอบ (4) สินค้าแร่และเชื้อเพลิงหดตัว -4.8% หดตัวน้อยลงจาก -35% ในเดือนก่อน จากการส่งออกน้ำมันดิบที่ยังขยายตัวได้แม้ในอัตราที่ชะลอลง

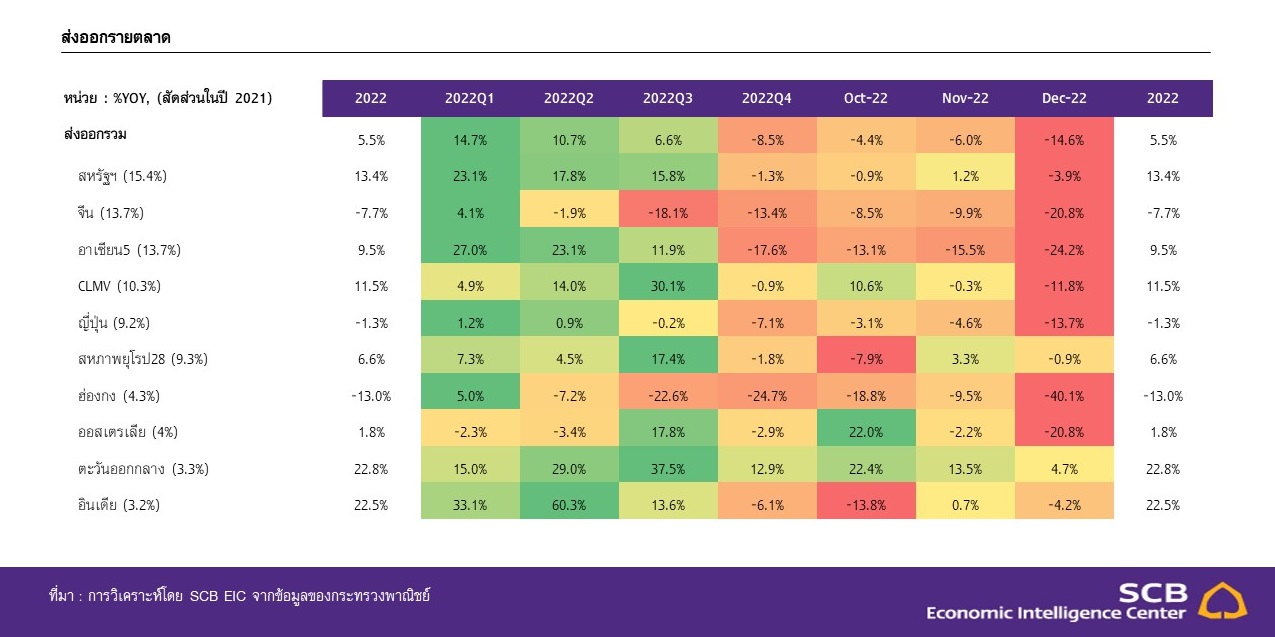

การส่งออกไปจีนหดตัวต่อเนื่อง 7 เดือนติดกัน ตลาดสหรัฐฯ หดตัวอีกครั้งจากความเสี่ยง Recession ที่เพิ่มขึ้น

ภาพรวมการส่งออกรายตลาดในเดือนธันวาคมยังหดตัว สะท้อนอุปสงค์โลกที่ชะลอตัวเร็ว โดย (1) ตลาดจีนหดตัวต่อเนื่องเป็นเดือนที่ 7 อยู่ที่ -20.8% หดตัวมากขึ้นจาก -9.9% ในเดือนก่อน (2) ตลาดสหรัฐฯ กลับมาหดตัว -3.9% หลังจากขยายตัว 1.2% ในเดือนก่อน สอดคล้องกับสัญญาณเศรษฐกิจสหรัฐฯ ที่จะชะลอลงมาก (3) ตลาดยุโรป (EU28) หดตัว -0.9% หลังจากขยายตัว 3.3% ในเดือนก่อน ตามทิศทางเศรษฐกิจที่ชะลอลงจากวิกฤตพลังงาน (3) ตลาด CLMV หดตัวแรง -11.8% เป็นเดือนที่ 2 ในรอบ 15 ปี ขณะที่ตลาด ASEAN5 หดตัวมากขึ้น -24.2% เทียบกับ -15.5% ในเดือนพฤศจิกายน อย่างไรก็ดี ตลาดตะวันออกกลางขยายตัวต่อเนื่อง 4.7% แต่ขยายตัวชะลอลงมากจาก 22.4% และ 13.5% ในเดือนตุลาคมและพฤศจิกายน ตามลำดับ อย่างไรก็ดี ตะวันออกกลางถือเป็นตลาดหลักเดียวของส่งออกไทยที่ขยายตัวได้นาน 11 เดือนติดต่อกัน

ดุลการค้าขาดดุลต่อเนื่อง

มูลค่าการนำเข้าของไทยในเดือนธันวาคมอยู่ที่ 22,752.7 ล้านดอลลาร์สหรัฐ พลิกกลับมาหดตัว -11.9% จากที่ขยายตัว 5.6% ในเดือนพฤศจิกายน การนำเข้าสินค้าหดตัวทุกกลุ่ม โดยเฉพาะสินค้าวัตถุดิบและกึ่งสำเร็จรูปที่หดตัวรุนแรงสุด -17.1% เทียบกับ -1.7% ในเดือนก่อน การนำเข้าสินค้าเชื้อเพลิงหดตัวเช่นกัน -13.2% จากปัจจัยราคาพลังงานที่ชะลอลง ทั้งนี้มูลค่าการนำเข้าสินค้าของไทยยังคงชะลอตัวช้ากว่ามูลค่าการส่งออกมาก ตามแนวโน้มการฟื้นตัวของเศรษฐกิจไทยและสัญญาณเศรษฐกิจโลกชะลอตัวลง ส่งผลให้ดุลการค้าในระบบศุลกากรขาดดุล -1,033.9 ล้านดอลลาร์สหรัฐ นับเป็นการขาดดุลต่อเนื่อง 9 เดือน โดยรวมมูลค่าการนำเข้าทั้งหมดของปี 2022 ขยายตัวดี 13.6% และดุลการค้าขาดดุล -16,122.8 ล้านดอลลาร์สหรัฐ

ในระยะต่อไปการส่งออกสินค้าของไทยจะได้รับอานิสงส์จากการยกเลิกมาตรการ ZERO-COVID ในจีน แต่ยังต้องเผชิญปัจจัยกดดันจากเศรษฐกิจโลกชะลอตัวและการจัดเก็บภาษีการนำเข้ารูปแบบใหม่ของประเทศคู่ค้าสำคัญ

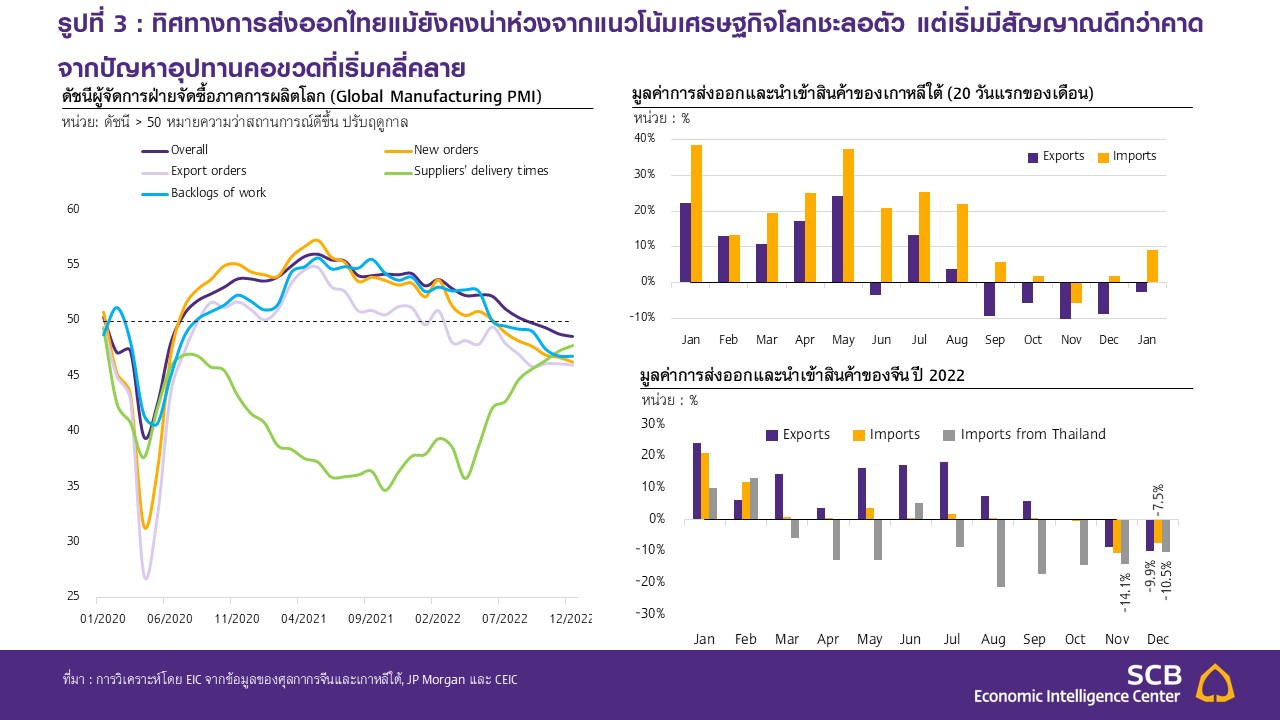

ทิศทางการส่งออกไทยแม้ยังคงน่าห่วงจากแนวโน้มเศรษฐกิจโลกชะลอตัว แต่เริ่มมีสัญญาณดีกว่าคาด เนื่องจาก

(1) ข้อมูลดัชนี Global Manufacturing PMI ลดลงอยู่ที่ 48.6 ในเดือนธันวาคม เป็นการหดตัวที่รุนแรงที่สุดในรอบ 30 เดือน จากยอดคำสั่งซื้อใหม่ทยอยปรับตัวลดลงอย่างต่อเนื่อง สะท้อนถึงความต้องการสินค้าอุตสาหกรรมที่มีแนวโน้มลดลงในระยะข้างหน้า อย่างไรก็ดี หากพิจารณาด้านอุปทานพบว่า ยอดผลผลิตภาคอุตสาหกรรม (Manufacturing Output PMI) แม้ยังอยู่ในภาวะหดตัว แต่นับว่าอัตราการหดตัวชะลอลงเทียบกับเดือนพฤศจิกายน เนื่องจากภาวะอุปทานคอขวดปรับดีขึ้น สะท้อนจากระยะเวลาขนส่งสินค้าที่แม้ยังต่ำกว่าระดับ 50 แต่ทยอยปรับสูงขึ้นเป็นเดือนที่ 8 ติดต่อกัน

(2) การส่งออก 20 วันแรกของเกาหลีใต้ในเดือนมกราคมหดตัว -2.7% แม้จะหดตัวต่อเนื่องเป็นเดือนที่ 5 แต่หดตัวช้าลงจาก -8.8% ในเดือนก่อนหน้า (3) การส่งออกของจีนในเดือนธันวาคมหดตัว -9.9% รุนแรงสุดในรอบ 34 เดือน ใกล้เคียงเดือนพฤศจิกายนที่หดตัว -8.9% แต่การนำเข้าของจีนหดตัว -7.5% ซึ่งปรับดีขึ้นบ้างเทียบกับเดือนพฤศจิกายนที่ -10.6% นอกจากนี้ การนำเข้าสินค้าไทยของจีนปรับดีขึ้นจากเดือนก่อนเช่นกัน โดยติดลบ -10.5% เทียบกับ -14.1% แต่นับเป็นการหดตัว 9 ครั้งในรอบ 10 เดือนที่ผ่านมา ทั้งนี้การยกเลิกมาตรการ Zero-COVID ของจีนอาจมีส่วนช่วยให้ความต้องการสินค้าในตลาดจีนเพิ่มขึ้นในระยะข้างหน้า แต่ผลกระทบในระยะสั้นอาจมีไม่มากเนื่องจากมีความไม่แน่นอนสูง อีกทั้ง เศรษฐกิจและอุปสงค์ในการบริโภคในจีนยังไม่ฟื้นตัวเต็มที่

อย่างไรก็ดี ยังมีประเด็นที่น่าจับตาในระยะข้างหน้า ภาคการส่งออกไทยอาจเผชิญแรงกดดันเพิ่มเติมจากการจัดเก็บภาษีนำเข้าใหม่ของประเทศคู่ค้าสำคัญ ซึ่งจะเริ่มมีผลบางส่วนตั้งแต่ปีนี้ นำโดยสหภาพยุโรปที่ประกาศจะจัดเก็บภาษีสิ่งแวดล้อมใหม่ 2 ฉบับ ได้แก่ (1) Carbon Border Adjustment Mechanism (CBAM) โดยผู้นำเข้าจะต้องรายงานข้อมูลการปล่อยก๊าซคาร์บอนของสินค้าที่จะนำเข้าสู่ตลาดสหภาพยุโรป เริ่ม 1 ตุลาคมนี้ และคาดว่าจะต้องชำระภาษีจริงในปี 2027 ครอบคลุมสินค้าส่งออกสำคัญของไทยไปยังสหภาพยุโรป ได้แก่ เหล็กและเหล็กกล้า และ (2) สหภาพยุโรปได้อนุมัติกฎหมายสินค้าปลอดการตัดไม้ทำลายป่าแล้ว โดยตั้งแต่ปี 2024 ผู้นำเข้าต้องรายงานข้อมูลเกี่ยวกับการตัดไม้ทำลายป่าของสินค้าที่จะนำเข้าไปในสหภาพยุโรป ครอบคลุมสินค้าส่งออกของไทยไปสหภาพยุโรป เช่น น้ำมันปาล์ม เนื้อวัว ไม้ ผลิตภัณฑ์ยาง ขณะที่รัฐบาลอินเดียมีแผนประกาศเพิ่มอัตราภาษีศุลกากร 35 รายการ คาดว่าจะครอบคลุมสินค้าส่งออกสำคัญของไทยไปยังอินเดีย เช่น ผลิตภัณฑ์พลาสติก อัญมณีและเครื่องประดับ คิดเป็นประมาณ 21% ของมูลค่าการส่งออกทั้งหมดไปอินเดีย โดยคาดว่ารัฐบาลอินเดียจะประกาศรายละเอียดเพิ่มเติมในวันที่ 1 ก.พ. นี้

โดยสรุป แม้อุปสงค์จากตลาดโลกมีแนวโน้มลดลงชัดเจนตามทิศทางเศรษฐกิจโลกชะลอตัวภายใต้ความไม่แน่นอนสูง แต่ปัญหาด้านอุปทานคอขวดที่จะปรับดีขึ้นต่อเนื่อง และการเปิดประเทศของจีนจะทำให้การส่งออกสินค้าของไทยมีข่าวดีได้บ้าง ท่ามกลางหลายข่าวร้ายที่ออกมาในแต่ละเดือนก่อน

|

|