กนง. คงดอกเบี้ยที่ 1% ตามคาด โดยมองเงินเฟ้อสูงขึ้นชั่วคราว รอดูความชัดเจนของสถานการณ์ตะวันออกกลาง

SCB EIC มองว่า ในระยะต่อไป กนง. จะรอดูความชัดเจนของสถานการณ์สงคราม โดยมีแนวโน้มคงอัตราดอกเบี้ยนโยบายที่ 1% ในช่วง 1 – 2 ไตรมาสข้างหน้า

Key Summary

|

กนง. คงอัตราดอกเบี้ยนโยบาย

กนง. มีมติให้คงอัตราดอกเบี้ยนโยบายที่ 1.0% ด้วยเสียง 6:0 โดยมองว่าเป็นระดับที่เหมาะสมในการประคองเศรษฐกิจไทยที่ได้รับผลกระทบจากสงครามในตะวันออกกลาง ภายใต้ความไม่แน่นอนสูง ขณะที่เงินเฟ้อคาดว่าจะปรับสูงขึ้นเกินกรอบ 1-3% บางไตรมาสในปีนี้จากปัจจัยด้านอุปทาน และจะทยอยลดลงกลับเข้ากรอบในปี 2027 มองไปข้างหน้า กนง. จะติดตามผลกระทบของสงครามต่อพลวัตของเงินเฟ้อและเงินเฟ้อคาดการณ์ และผลกระทบต่อภาคการผลิตและการจ้างงาน รวมทั้งขนาดของมาตรการภาครัฐที่จะออกมากระตุ้นเศรษฐกิจเพิ่มเติม

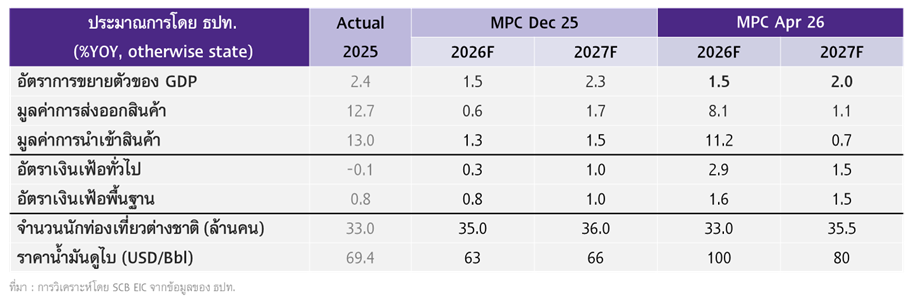

รูปที่ 1 : แนวโน้มเศรษฐกิจไทย ของ ธปท. (ณ เม.ย. 2026)

เศรษฐกิจไทยจะชะลอลงจากผลกระทบสงคราม แต่อาจมี Upside จากมาตรการกระตุ้นเพิ่มเติมจากภาครัฐ

· กนง. มองว่าเศรษฐกิจไทยในปี 2026 จะขยายตัว 1.5%YOY ชะลอลงจากปีก่อนที่ 2.4%YOY (รูปที่ 1) ทั้งนี้หากสงครามไม่ได้เกิดขึ้น กนง. ประเมินว่าเศรษฐกิจไทยจะขยายตัวที่ 2.3%YOY

· กนง. มองว่าเศรษฐกิจไทยยังมี Upside จากมาตรการกระตุ้นภาครัฐเพิ่มเติม หากมีเม็ดเงินใหม่กระตุ้นเศรษฐกิจเพิ่มอีก 3 แสนล้านบาท อาจเพิ่มการเติบโตของ GDP 0.5 – 0.7%YOY แต่จะมีผลชั่วคราวเฉพาะปีนี้

เงินเฟ้อที่จะสูงขึ้นในปีนี้มาจากปัจจัยอุปทานเป็นหลัก และจะลดลงเข้ากรอบในปีหน้า ขณะที่คาดการณ์เงินเฟ้อระยะปานกลางยังอยู่ในกรอบเป้าหมาย

· กนง. ประเมินว่าอัตราเงินเฟ้อทั่วไปของไทยจะอยู่เหนือกรอบเป้าหมายตั้งแต่ไตรมาส 2 ต่อเนื่องนาน 4 ไตรมาส และจะปรับลดลงในปี 2027 ตามราคาพลังงานโลก (ประเมินค่าเฉลี่ยปี 2026 อยู่ที่ 2.9%)

· ความเสี่ยงที่เงินเฟ้อไทยจะอยู่ในระดับสูงต่อเนื่อง จากคาดการณ์เงินเฟ้อระยะปานกลางที่อยู่สูงกว่ากรอบเป้าหมายเป็นเวลานาน (de-anchored inflation expectation) มีจำกัด เนื่องจากโครงสร้างเศรษฐกิจไทยในปัจจุบันมีโอกาสเกิด wage-price spiral ต่ำ อัตราเงินเฟ้อคาดการณ์ระยะปานกลางยังอยู่ในกรอบเป้าหมาย และอุปสงค์ภายในประเทศยังซบเซา

กนง. มองดอกเบี้ยนโยบายที่ 1% เหมาะสมในการประคองเศรษฐกิจ การตัดสินใจในการประชุมครั้งต่อ ๆ ไป จะเป็น Data Dependent

· กนง. มองว่าการคงดอกเบี้ยในการประชุมครั้งนี้เหมาะสม ยังสามารถ Look through เงินเฟ้อที่มีแนวโน้มเร่งตัวขึ้นได้ เนื่องจากสาเหตุมาจากด้านอุปทานและมีลักษณะชั่วคราว ภายใต้กรอบเป้าหมายเงินเฟ้อแบบยืดหยุ่นของไทย

· การตัดสินใจขึ้นและลดดอกเบี้ยในขณะนี้ อาจเพิ่มความเสี่ยงให้กับเศรษฐกิจไทย

- การปรับขึ้นดอกเบี้ยอาจซ้ำเติมเศรษฐกิจที่เปราะบาง โดยเฉพาะความสามารถในการชำระหนี้ของลูกหนี้

- การปรับลดดอกเบี้ยท่ามกลางความไม่แน่นอน อาจส่งผลกระทบต่อคาดการณ์เงินเฟ้อระยะปานกลาง

· กนง. จะยัง Wait-and-see และปรับเปลี่ยนการดำเนินนโยบายตามข้อมูลที่เข้ามาเป็นหลัก (Data dependent) ซึ่งจะทำให้ฉากทัศน์เศรษฐกิจและเงินเฟ้อแตกต่างไป โดยในกรณีเลวร้าย หากสถานการณ์สงครามยืดเยื้อตลอดปี 2026 ประเมินว่า ในปี 2026 GDP ไทยจะขยายตัวต่ำกว่า 1%YOY และอัตราเงินเฟ้อทั่วไปทั้งปีจะสูงกว่า 5%