กนง. ลดดอกเบี้ยตามคาด SCB EIC ประเมิน กนง. จะลดดอกเบี้ยนโยบายอีก 1 ครั้งภายในครึ่งแรกของปีหน้า

กนง. มีมติเอกฉันท์ให้ลดอัตราดอกเบี้ยนโยบายมาอยู่ที่ 1.25% SCB EIC คาดว่า อัตราดอกเบี้ยนโยบายจะปรับลดลงอีกครั้งมาอยู่ที่ 1.0% ภายในครึ่งแรกของปี 2026

กนง. ลดอัตราดอกเบี้ยนโยบายมาอยู่ที่ 1.25%

กนง. มีมติเอกฉันท์ให้ลดอัตราดอกเบี้ยนโยบายจาก 1.50% มาอยู่ที่ 1.25% เพื่อให้ภาวะการเงินผ่อนคลายภายใต้เศรษฐกิจที่จะชะลอลงชัดเจนและมีความเสี่ยงเพิ่มขึ้น อีกทั้ง ยังเป็นการบรรเทาภาระหนี้กลุ่มเปราะบางและเสริมประสิทธิผลของมาตรการทางการเงิน มองไปข้างหน้า กนง. พร้อมปรับนโยบายการเงินให้เหมาะสมกับแนวโน้มเศรษฐกิจและเงินเฟ้อที่อาจเปลี่ยนแปลง โดยคำนึงถึงเสถียรภาพระบบการเงินระยะยาว และ Policy space ที่มีจำกัด ด้านแนวโน้มเศรษฐกิจ เงินเฟ้อ และภาวะการเงิน (รูปที่ 1) กนง. ประเมินว่า

รูปที่ 1 : แนวโน้มเศรษฐกิจไทยปี 2025 – 2027 ของ ธปท. (ณ ธ.ค. 2025)

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ ธปท.

- เศรษฐกิจจะชะลอลงชัดเจน จากการบริโภคภาคเอกชนที่ชะลอลงตามรายได้ การส่งออกที่จะได้รับผลกระทบจากมาตรการภาษีนำเข้าสหรัฐฯ และมีปัจจัยลบ/ปัจจัยเสี่ยงเข้ามาเพิ่มเติม ได้แก่ (1) สถานการณ์น้ำท่วมภาคใต้ จะยังส่งผลลบต่อเศรษฐกิจต่อเนื่องไปถึงช่วงปีหน้า และ (2) ความไม่แน่นอนทางการเมือง อาจทำให้งบประมาณปี 2027 ประกาศใช้ล่าช้า

- อัตราเงินเฟ้อทั่วไปปีนี้จะเฉลี่ยติดลบ และไม่เข้ากรอบเป้าหมายในปีหน้า โดยยังคงเป็นผลจากราคาพลังงานที่ปรับลดลงตามราคาพลังงานโลก และมาตรการอุดหนุนของภาครัฐ โดยความเสี่ยงภาวะเงินฝืดยังมีไม่มาก

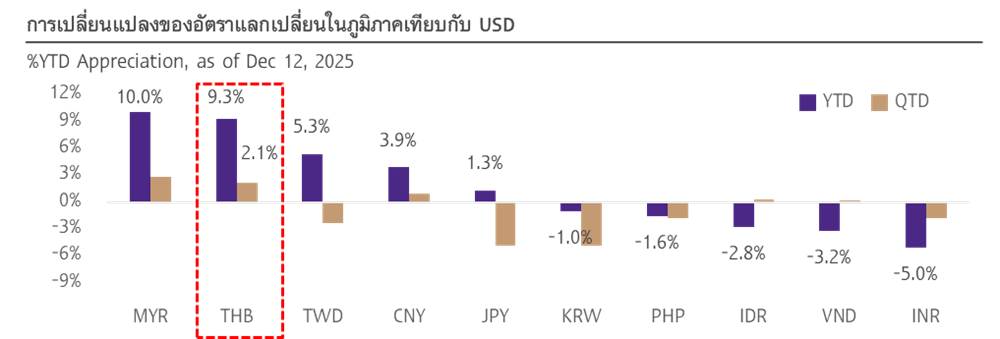

- สินเชื่อหดตัวต่อเนื่อง จากทั้งความต้องการสินเชื่อที่ลดลงตามการชะลอลงของอุปสงค์ในประเทศ และสถาบันการเงินที่ยังระมัดระวังในการปล่อยสินเชื่อ เงินบาทแข็งค่านำสกุลเงินภูมิภาค (รูปที่ 2)ตามแนวโน้มนโยบายการเงินสหรัฐฯ และปัจจัยเฉพาะของไทย

- 3 ปัจจัยหลักที่ กนง. จะติดตาม ได้แก่ 1) มาตรการภาษีนำเข้าของสหรัฐฯ ที่อาจมีออกมาเพิ่มเติม 2) การขยายตัวของสินเชื่อและการแข็งค่าของเงินบาท และ 3) ความเสี่ยงเงินฝืด

รูปที่ 2 : เงินบาทแข็งค่านำเกือบทุกสกุลเงินในภูมิภาค

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ Bloomberg

SCB EIC มองว่าการสื่อสารของ กนง. ในครั้งนี้ต่างจากการสื่อสารในครั้งก่อน ๆ หลายประเด็น ได้แก่

1) กนง. มองเศรษฐกิจชะลอตัวลง “ชัดเจน” ในปีหน้า โดยเน้นสื่อสารปัจจัยลบ และความเสี่ยงเศรษฐกิจในระยะข้างหน้ามากกว่าการสื่อสารถึงตัวเลขเศรษฐกิจและการส่งออกที่ออกมาค่อนข้างดีในช่วงที่ผ่านมา และเปิดเผยมุมมองต่อเศรษฐกิจปี 2027 เพิ่มเติมด้วยว่าจะฟื้นตัวดีขึ้นแต่จะยังขยายตัวต่ำกว่าศักยภาพ ซึ่งเป็นการสื่อสารให้ภาพเศรษฐกิจไปข้างหน้าที่ค่อนข้างระมัดระวัง โดยประเมินว่าเศรษฐกิจปี 2027 จะขยายตัวได้เพียง 2.3%YOY

2) กนง. จะติดตามความเสี่ยงภาวะเงินฝืดอย่าง “ใกล้ชิด” โดยเริ่มสื่อสารถึงแรงกดดันด้านอุปสงค์ในประเทศเป็นครั้งแรก ซึ่งเป็นการสื่อสารเพิ่มเติมจากการประชุมรอบก่อน ๆ ที่เน้นประเด็นว่าความเสี่ยงเงินฝืดมีน้อย โดยไม่ได้มีการกล่าวถึงปัจจัยด้านอุปสงค์มากนัก แต่ในรอบนี้เริ่มพูดถึงปัจจัยด้านอุปสงค์ที่มีบทบาทประคองเงินเฟ้อทั่วไปได้น้อยลง

3) กนง. กังวลบาทแข็งค่านำสกุลเงินภูมิภาค พร้อมพิจารณามาตรการลดแรงกดดันบาทแข็ง ซึ่งโดยปกติแล้ว กนง. มักไม่กล่าวถึงมาตรการดูแลเงินบาทใน Statement

โดยรวม Statement ในครั้งนี้ให้ท่าทีผ่อนคลาย (Dovish tone) มากกว่าการสื่อสารครั้งก่อน ๆ และให้น้ำหนักกับความเสี่ยงของเศรษฐกิจ และการตึงตัวของภาวะการเงินชัดเจนมากขึ้น