Soft landing หรือ Hard landing : เศรษฐกิจสหรัฐฯ จะลงจอดแบบนิ่มหรือกระแทกแรง?

ความกังวลว่าเศรษฐกิจสหรัฐฯ จะ Hard landing มีสาเหตุจากอัตราการว่างงานสหรัฐฯ ในเดือน ก.ค. 2024 ได้พุ่งขึ้นสู่ระดับ 4.3% จากระดับ 3.5% ในเดือน ก.ค. 2023

“While there are risks, it really has been amazing to be able to get inflation down as meaningfully as we have while maintaining strong growth. This is what most people would call a soft landing.”

Janet Yellen รัฐมนตรีว่าการกระทรวงการคลังสหรัฐฯ

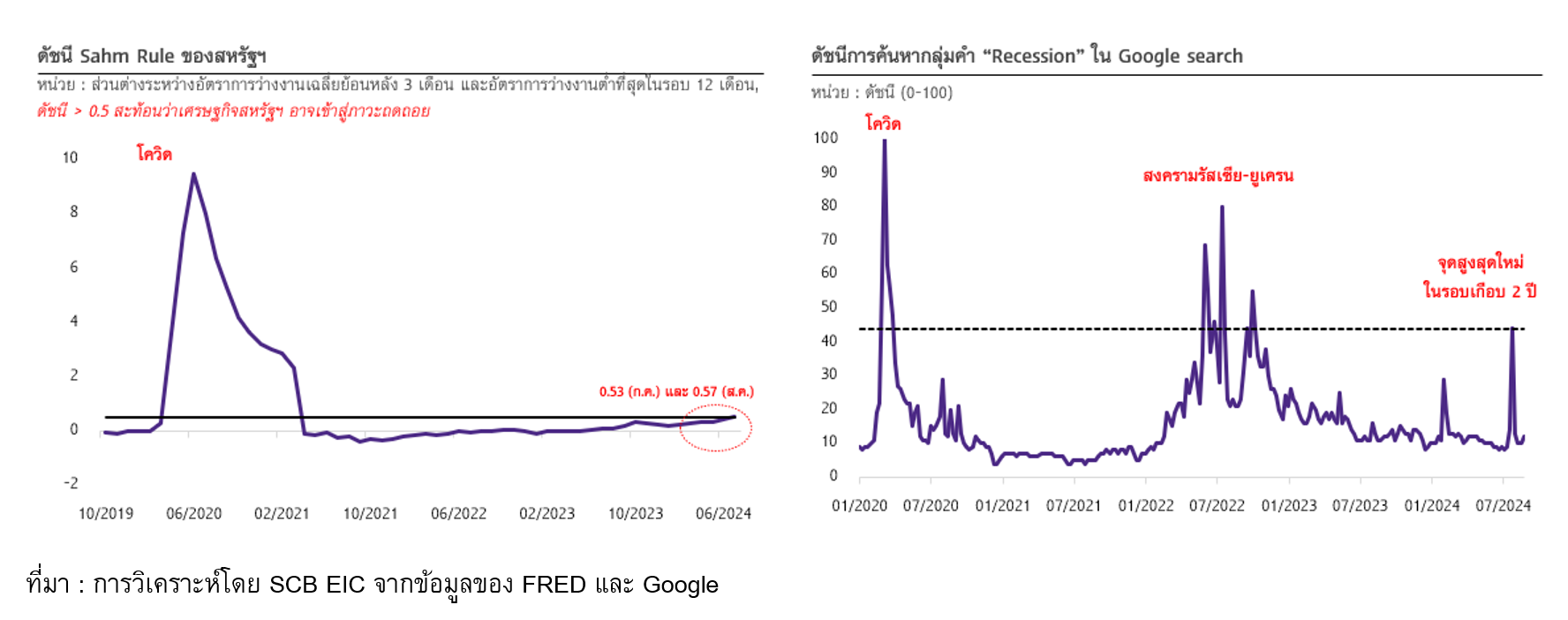

ในช่วงไตรมาสสามที่ผ่านมาเริ่มมีความกังวลกันมากว่าเศรษฐกิจสหรัฐฯ จะชะลอตัวลงเร็วจนเข้าสู่ภาวะถดถอยรุนแรง หรือที่เรียกกันว่า “Hard landing” สะท้อนจากดัชนีความนิยมในการค้นหาคำว่า “เศรษฐกิจถดถอย (Recession)” ในเสิร์ชเอนจิน Google ที่เพิ่มขึ้นแตะระดับสูงที่สุดนับตั้งแต่สงครามรัสเซีย-ยูเครนปะทุขึ้นในปี 2022 ความกังวลนี้ส่งผลให้นักลงทุนส่วนมากคาดว่าธนาคารกลางสหรัฐฯ จะปรับลดอัตราดอกเบี้ยนโยบายในปีนี้รวมกันมากถึงอย่างน้อย 125 BASIS POINT (BPS) ในปี 2024 (ข้อมูล ณ 19 ก.ย. 2024) เพื่อรับมือกับสภาวะเศรษฐกิจถดถอยที่อาจจะเกิดขึ้นตามมุมมองของนักลงทุน ซึ่งเป็นมุมมองลดดอกเบี้ยแรงกว่าสัญญาณที่คณะกรรมการนโยบายการเงินของสหรัฐฯ (FOMC) หลายท่านได้สื่อสารไว้ และเป็นมุมมองลดดอกเบี้ยในปีนี้ที่แรงกว่าคาดการณ์ของ SCB EIC และนักเศรษฐศาสตร์สำนักอื่น ๆ ที่ 100 BPS

ความกังวลว่าเศรษฐกิจสหรัฐฯ จะ Hard landing มีสาเหตุมาจากข้อมูลอัตราการว่างงานสหรัฐฯ ในเดือน ก.ค. 2024 ได้พุ่งขึ้นสู่ระดับ 4.3% จากระดับ 3.5% ในเดือน ก.ค. 2023 ส่งผลให้ดัชนีสะท้อนเศรษฐกิจถดถอยของสหรัฐฯ ที่ชื่อว่า Sahm Rule มีค่าเท่ากับ 0.53 ซึ่ง Sahm Rule ระบุว่าหากส่วนต่างระหว่างอัตราการว่างงานสหรัฐฯ เฉลี่ยย้อนหลัง 3 เดือน และอัตราการว่างงานที่ต่ำที่สุดในรอบ 12 เดือน เกิน 0.5 จะสะท้อนว่าเศรษฐกิจสหรัฐฯ เข้าสู่ภาวะถดถอยแล้ว โดยดัชนีนี้ความแม่นยำสูงในการส่งสัญญาณเตือนในอดีต

ตลาดกลับมากังวลเศรษฐกิจสหรัฐฯ อาจเข้าสู่ภาวะถดถอย (Hard landing) อีกครั้ง

![USSoftlanding-Hardlanding-pic1.png]()

อย่างไรก็ดี SCB EIC ประเมินว่า แม้โอกาสเกิด Hard landing ของสหรัฐฯ อาจมีอยู่บ้าง แต่โอกาสที่เศรษฐกิจสหรัฐฯ จะชะลอตัวแบบไม่รุนแรงมากนัก หรือที่เรียกกันว่า “Soft landing” ยังมีสูงกว่า เนื่องจากอัตราการว่างงานที่เพิ่มขึ้นอย่างรวดเร็วในช่วงปีที่ผ่านมาไม่ได้เป็นผลจากอุปสงค์แรงงานที่ลดลงเพียงอย่างเดียว แต่เกิดขึ้นจากอุปทานแรงงานที่เพิ่มขึ้นด้วย สะท้อนจากกำลังแรงงานของสหรัฐฯ ที่เพิ่มขึ้น 1.7% ในปี 2023 และอีก 0.7% ใน 7 เดือนแรกของปี 2024 อีกทั้ง ส่วนหนึ่งเป็นผลกระทบชั่วคราวจากพายุเฮอริเคนเบอริลที่พาดผ่านรัฐเท็กซัสของสหรัฐฯ ในช่วงต้นเดือน ก.ค. นอกจากนี้ แม้ว่าอัตราการว่างงานสหรัฐฯ จะเพิ่มขึ้นเร็ว แต่ระดับ 4.3% นี้ยังถือว่าไม่สูงนักเมื่อเทียบอดีต สะท้อนจากค่าเฉลี่ยช่วงปี 2000-2018 และ 2016-2018 ที่ 6.2% และ 4.4% ตามลำดับ ดังนั้น อัตราการว่างงานสหรัฐฯ ที่ทยอยเพิ่มขึ้นในช่วงปีนี้สะท้อนการอ่อนตัวลงของตลาดแรงงานเข้าสู่ระดับปกติ หลังจากที่ร้อนแรงในช่วงการฟื้นตัวจากวิกฤติโควิด ไม่ใช่การถดถอยที่รวดเร็วและรุนแรง

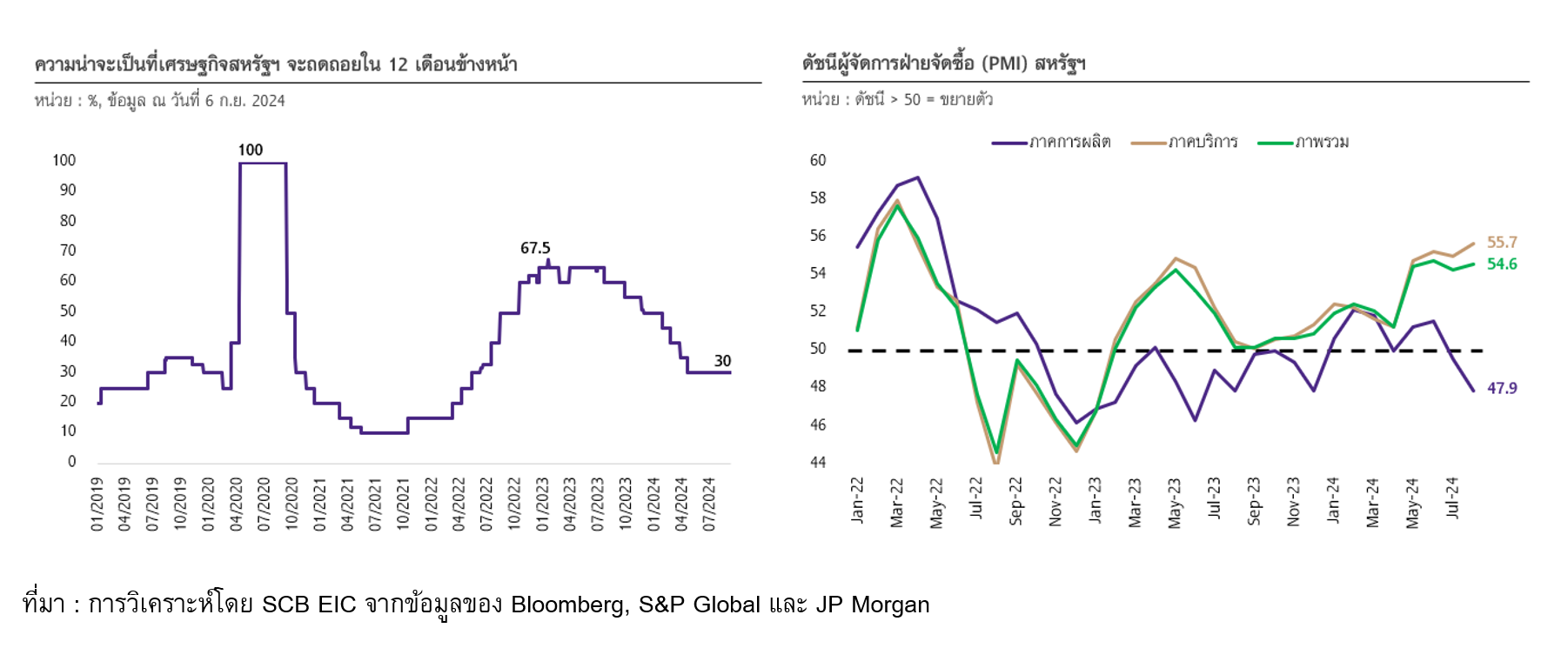

นอกจากข้อมูลจากตลาดแรงงานแล้ว ภาคส่วนอื่นของเศรษฐกิจในสหรัฐฯ ก็สะท้อนภาพ Soft landing เช่นเดียวกัน โดยตัวเลขเศรษฐกิจสหรัฐฯ ในไตรมาสสองที่ออกมายังขยายตัวได้มากถึง 3%QOQ_SAAR (การเปลี่ยนแปลงเทียบกับไตรมาสก่อนหน้า โดยปรับตัวเลขให้เทียบเท่ารายปี) เร่งตัวขึ้นจาก 1.4%QOQ_SAAR ในไตรมาสแรกและสูงกว่าตัวเลขคาดการณ์ของนักวิเคราะห์สำนักต่าง ๆ ในโพลสำนักข่าวรอยเตอร์ที่ 2%QOQ_SAAR สะท้อนแรงส่งที่ดีจากครึ่งแรกของปี 2024 ประกอบกับกิจกรรมเศรษฐกิจในปัจจุบันยังขยายตัวได้ สะท้อนจากดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาพรวมสหรัฐฯ ในเดือน ส.ค. ที่ขยายตัวเร่งขึ้นสู่ระดับ 54.6 โดยเฉพาะในภาคบริการที่ขยายตัวเร่งขึ้นในระดับ 55.7 แม้ว่าภาคการผลิตจะหดตัวต่อเนื่องไปอยู่ที่ระดับ 47.9 ก็ตาม

SCB EIC ประเมินว่า โอกาสเศรษฐกิจสหรัฐฯ Soft landing ยังมีสูง แม้โอกาสเกิด Hard landing อาจมีอยู่บ้าง

![USSoftlanding-Hardlanding-pic2.png]()

นอกจากนี้ SCB EIC ประเมินว่าอัตราเงินเฟ้อสหรัฐฯ ที่ทยอยชะลอตัวลงจากจุดสูงสุดที่ 9.1% ในเดือน มิ.ย. 2022 เป็น 2.5% ในเดือน ส.ค. และมีแนวโน้มทยอยลดลงต่อเนื่องเหลือราว 2.3% ในช่วงสิ้นปี 2025 สอดคล้องแนวโน้มเศรษฐกิจและตลาดแรงงานของสหรัฐฯ ที่จะชะลอตัวลงเช่นเดียวกัน จะสนับสนุนให้ธนาคารกลางสหรัฐฯ ปรับลดอัตราดอกเบี้ยนโยบายลงได้ 3 ครั้งรวม 100 BPS ในปี 2024 และอีก 4 ครั้ง 100 BPS ในปี 2025 รวม 200 BPS จากช่วงปัจจุบันที่ 5.25-5.5% ซึ่งจะช่วยดูแลเศรษฐกิจและลดโอกาสเกิดเศรษฐกิจถดถอยในสหรัฐฯ ได้

ทั้งนี้การดำเนินนโยบายเศรษฐกิจหลังการเลือกตั้งทั่วไปในช่วงต้นเดือน พ.ย. นี้ จะเป็นปัจจัยสำคัญในการกำหนดสภาวะทางเศรษฐกิจของสหรัฐฯ ในระยะข้างหน้า SCB EIC ประเมินว่าสหรัฐฯ มีแนวโน้มจะร่วมมือด้านเศรษฐกิจและการค้ากับประเทศอื่นน้อยลง ใช้นโยบายป้องกันอุตสาหกรรมในประเทศมากขึ้นเพื่อรักษาความสามารถในการแข่งขัน แต่การดำเนินนโยบายดังกล่าวมีแนวโน้มเป็นไปอย่างระมัดระวัง ไม่เป็นมาตรการกีดการค้าสุดโต่งตามที่อดีตประธานาธิบดีทรัมป์ได้หาเสียงไว้อย่างการขึ้นภาษีสินค้านำเข้าเป็น 100% จากประเทศที่ไม่ใช้สกุลเงินดอลลาร์สหรัฐในการค้าระหว่างประเทศ การขึ้นภาษีนำเข้าเป็น 60% สำหรับสินค้าจีน หรือการขึ้นภาษีนำเข้าเป็น 10-20% สำหรับสินค้าทุกประเภทจากประเทศอื่น ๆ เป็นต้น เนื่องจากโอกาสที่รองประธานาธิบดีกมลา แฮร์ริส จะชนะการเลือกตั้งในสหรัฐฯ ยังมีอยู่มาก หรือหากอดีตประธานาธิบดีทรัมป์ชนะการเลือกตั้งได้จริง การดำเนินนโยบายหาเสียงแบบสุดโต่งคงไม่เกิดขึ้นทั้งหมดจากกลไกการถ่วงดุลอำนาจของรัฐสภา นอกจากนี้ อดีตประธานาธิบดีทรัมป์อาจต้องระมัดระวังการดำเนินนโยบายเพื่อไม่ให้ธุรกิจใหญ่และฐานเสียงได้รับกระทบจากนโยบายมากเกินไป ซึ่งช่วงเมื่อดำรงตำแหน่งในอดีตเคยประกาศเก็บภาษีนำเข้าจากจีนเพิ่มขึ้นเพียง 25% ในสินค้าบางประเภท จากที่เคยหาเสียงเอาไว้ว่าจะจัดเก็บภาษีเพิ่ม 45% ในสินค้าทุกประเภท สอดคล้องกับมุมมองว่าโอกาสที่เศรษฐกิจสหรัฐฯ จะชะลอตัวลงแบบ Soft landing มีสูงกว่า

SCB EIC จึงประเมินว่าโอกาสที่ภาพรวมเศรษฐกิจสหรัฐฯ จะ Hard landing ในระยะข้างหน้ามีต่ำกว่า 30% โดยจะสามารถขยายตัวได้ดีในปี 2024 ที่ 2.5% ก่อนจะลดความร้อนแรงลงเหลือ 1.9% ในปี 2025 สำหรับในช่วงปี 2026-2029 เศรษฐกิจสหรัฐฯ มีแนวโน้มกลับมาขยายตัวได้ดีเฉลี่ย 2.1% ตามแรงกดดันอัตราเงินเฟ้อและอัตราดอกเบี้ยนโยบายที่ลดลง แต่ยังต่ำกว่าค่าเฉลี่ยช่วงปี 2000-2018 ที่ 2.2% เล็กน้อยจากปัญหาเชิงโครงสร้างเศรษฐกิจโลกที่ยังคงอยู่ เช่น การชะลอตัวของเศรษฐกิจจีน การเปลี่ยนแปลงสภาพภูมิอากาศ การแบ่งขั้วทางเศรษฐกิจโลก เป็นต้น สอดคล้องกับมุมมองการชะลอตัวลงของเศรษฐกิจสหรัฐฯ แบบ Soft landing

________

เผยแพร่ในวารสารการเงินธนาคารคอลัมน์เกร็ดการเงินประจำเดือนตุลาคม 2024