ปิดช่องว่างนวัตกรรมไทย : “ระบบการเงินนวัตกรรม” คือ กุญแจยกระดับการเติบโตและความสามารถแข่งขันของประเทศ

การพัฒนา “ระบบการเงินนวัตกรรม” เป็นการปรับโครงสร้างเชิงระบบที่ต้องอาศัยความร่วมมือทุกภาคส่วน

เศรษฐกิจไทยกำลังติดกับดักการเติบโตเชิงโครงสร้าง อัตราการขยายตัวอ่อนแรงลงต่อเนื่อง สะท้อนชัดว่า โมเดลการเติบโตแบบเดิมที่พึ่งพา “ปริมาณ” ไม่เพียงพออีกต่อไป ประเทศไทยจำเป็นต้องเปลี่ยนผ่านสู่ “การเติบโตเชิงคุณภาพ” ที่ขับเคลื่อนด้วยผลิตภาพและมูลค่าเพิ่มได้อย่างยั่งยืน “นวัตกรรม” คือเครื่องยนต์สำคัญที่จะทำให้เกิดการเปลี่ยนผ่านนี้ขึ้น แต่ระบบการพัฒนานวัตกรรมของไทยยังมีจุดอ่อนหลายด้านที่ต้องเร่งแก้ไข เพื่อให้ประเทศมุ่งสู่การเติบโตเชิงคุณภาพ และยกศักยภาพการเติบโตได้จริง

“ระบบนวัตกรรมของไทย” ยังไม่สามารถแปลงงานวิจัยไปสู่การใช้ประโยชน์เชิงพาณิชย์ได้จริง

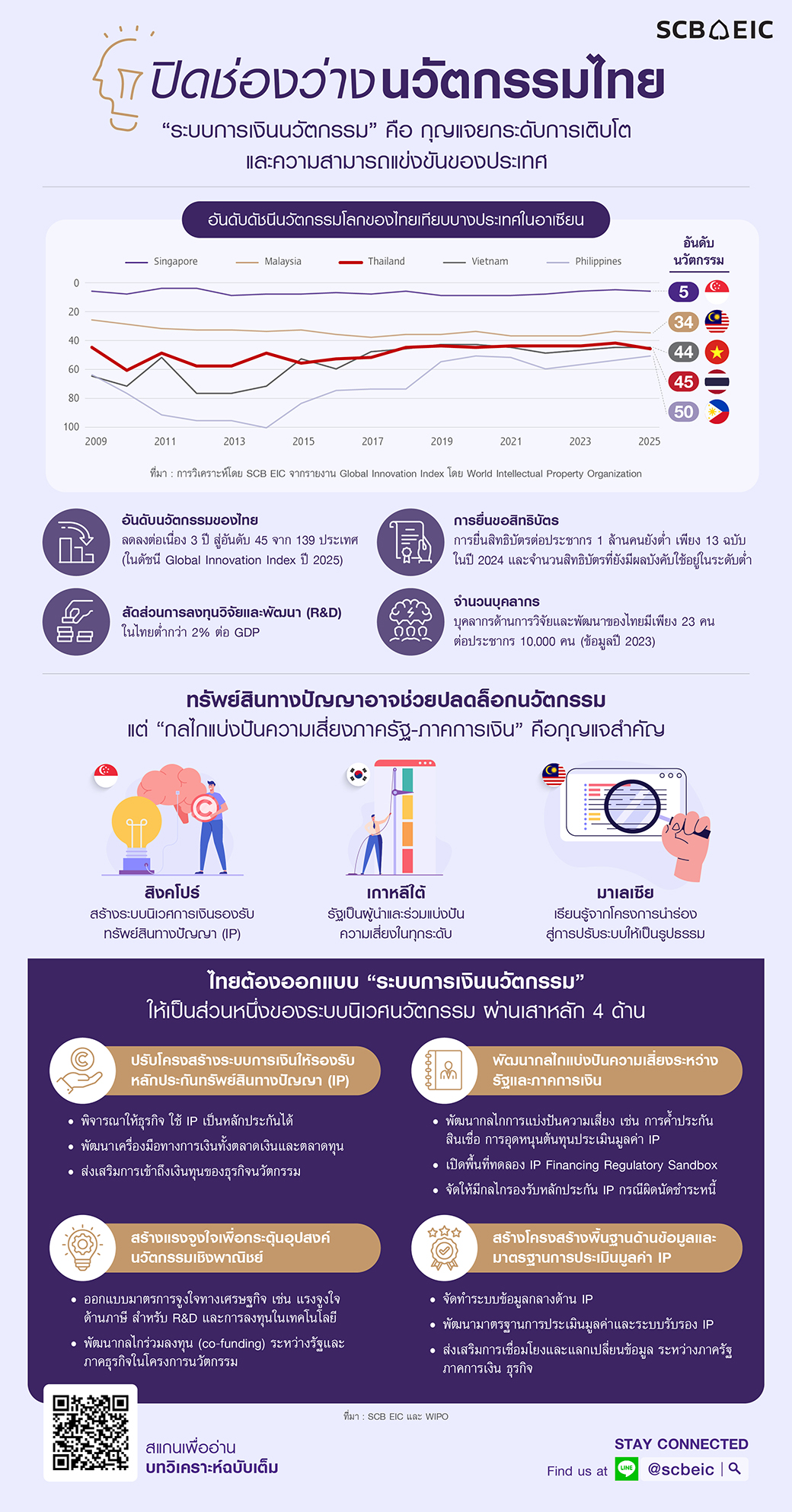

- สะท้อนผ่าน (1) อันดับนวัตกรรมของไทยในดัชนี Global Innovation Index ที่ลดลงต่อเนื่อง 3 ปี สู่อันดับ 45 จาก 139 ประเทศปี 2025 เป็นการส่งสัญญาณที่ชัดเจนว่า ไทยกำลังสูญเสียความสามารถด้านนวัตกรรม เทียบกับคู่แข่งในภูมิภาค

- (2) สัดส่วนการลงทุนวิจัยและพัฒนา (R&D) ในไทยยังต่ำกว่า 2% ต่อ GDP ซึ่งเป็นเป้าหมายระยะกลางของประเทศ (3) จำนวนบุคลากรด้านการวิจัยและพัฒนาของไทยเริ่มส่งสัญญาณชะลอตัวลง โดยลดลงเหลือเพียง 23 คนต่อประชากร 10,000 คน (ข้อมูลปี 2023) สะท้อนปัจจัยพื้นฐานในการสร้างนวัตกรรมใหม่ที่อ่อนแอลงต่อเนื่อง และ (4) จำนวนการยื่นขอสิทธิบัตรต่อประชากร 1 ล้านคนที่อยู่ในระดับต่ำเพียง 13 ฉบับ (ข้อมูลปี 2024) และจำนวนสิทธิบัตรที่ยังมีผลบังคับใช้ในปัจจุบันอยู่ในระดับต่ำ

- ข้อมูลเหล่านี้สะท้อนว่า ปัญหานวัตกรรมไทยไม่ใช่การขาดความพยายาม แต่คือ “ระบบนวัตกรรมของไทย” ที่ยังไม่เอื้อต่อการแปลงศักยภาพในการวิจัยและพัฒนาให้เป็นมูลค่าเศรษฐกิจจริง

ระบบการเงินยังไม่รองรับนวัตกรรม : “กลไกแบ่งปันความเสี่ยงภาครัฐ-ภาคการเงิน” คือกุญแจสำคัญ

- ธุรกิจที่พัฒนานวัตกรรมใหม่โดยเฉพาะธุรกิจเทคโนโลยีและสตาร์ตอัป มีศักยภาพเติบโตสูง แต่มักจะเข้าถึงแหล่งเงินทุนได้ยาก เนื่องจากขาดหลักประกันเงินกู้ที่มีลักษณะเป็นสินทรัพย์ที่จับต้องได้

- ปัจจุบันการจัดสรรเงินทุนให้ธุรกิจนวัตกรรมไทยยังมีช่องว่างเชิงโครงสร้าง จากทั้งฝั่งอุปทานและ อุปสงค์ ฝั่งอุปทานเงินทุน สถาบันการเงินยังขาดมาตรฐานสากลในการประเมินมูลค่าทรัพย์สินทางปัญญา (Intellectual Property : IP) และยังคงยึดหลักประกันทางกายภาพเป็นหลัก ส่งผลให้การประเมินความเสี่ยงไม่สอดคล้องกับโมเดลธุรกิจนวัตกรรมที่มีความไม่แน่นอนสูงด้านกระแสรายได้และเทคโนโลยี ฝั่งอุปสงค์เงินทุน ธุรกิจไทยที่พร้อมลงทุนในนวัตกรรมใหม่และสามารถต่อยอดเชิงพาณิชย์ได้ยังมีไม่มาก สะท้อนโครงสร้างเศรษฐกิจที่ยังไม่เอื้อต่อการสร้างและขยายธุรกิจฐานนวัตกรรม ช่องว่างดังกล่าวนี้สะท้อนชัดผ่านการใช้ทรัพย์สินทางปัญญาเป็นหลักประกันในไทย ซึ่ง ณ มิ.ย. 2025 มีสัดส่วนเพียง 0.07% ของสินทรัพย์ค้ำประกันทั้งหมด

- บทเรียนจากหลายประเทศชี้ชัดว่า “กลไกแบ่งปันความเสี่ยงระหว่างภาครัฐและภาคการเงิน” เป็นกุญแจสำคัญในการปลดล็อกเงินทุนสู่ธุรกิจนวัตกรรม โดยเฉพาะการแก้ปัญหาในฝั่งอุปทานเงินทุน เช่น สิงคโปร์ เกาหลีใต้ และมาเลเซีย ใช้กลไกค้ำประกันความเสี่ยงร่วมกัน โดยรัฐช่วยค้ำประกันความเสี่ยงราว 50-90% ของยอดคงเหลือหลังลูกหนี้ผิดนัดชำระหนี้ ช่วยลดภาระความเสี่ยงของสถาบันการเงิน ควบคู่กับการกำหนดมาตรฐานประเมินมูลค่า IP ที่เป็นสากลน่าเชื่อถือ และการจัดตั้งกองทุนร่วมลงทุนภาครัฐและภาคธุรกิจ ซึ่งจะมีบทบาทสำคัญในการกระตุ้นฝั่งอุปสงค์เงินทุน สร้างแรงจูงใจให้ธุรกิจกล้าลงทุนพัฒนานวัตกรรมเชิงพาณิชย์มากขึ้น กลไกแบ่งปันความเสี่ยงจะทำหน้าที่เป็น ‘สะพาน’ เชื่อมอุปทานเงินทุนกับ อุปสงค์นวัตกรรม ให้สามารถเกิดขึ้นพร้อมกันได้

- ในโลกข้างหน้า เศรษฐกิจจะถูกขับเคลื่อนด้วย “สินทรัพย์ไม่มีตัวตน” มากขึ้น ประเทศที่ออกแบบ “ระบบการเงินนวัตกรรม” ให้เงินทุนและนวัตกรรมเดินหน้าไปพร้อมกันได้ จะเป็นประเทศที่สามารถยกระดับศักยภาพการเติบโตและความสามารถในการแข่งขันด้วยนวัตกรรมได้อย่างยั่งยืน

ไทยต้องออกแบบ “ระบบการเงินนวัตกรรม” ให้เป็นส่วนหนึ่งของการสร้างระบบนิเวศนวัตกรรม

การผลักดันให้ทรัพย์สินทางปัญญาและนวัตกรรมสามารถขับเคลื่อนเศรษฐกิจไทยได้จริง จำเป็นต้องออกแบบและปรับกลไกระบบการเงินให้รองรับเศรษฐกิจที่ขับเคลื่อนด้วยนวัตกรรมใหม่ ซึ่งไม่ใช่แค่การจัดสรรเงินทุนเพิ่มเติม แต่คือการทำให้ระบบการเงิน “กล้าให้เงินทุน” และภาคธุรกิจ “กล้าลงทุน” ในจังหวะเดียวกัน ผ่าน 4 เสาหลัก ดังนี้

1. ปรับกรอบการปล่อยสินเชื่อให้รองรับทรัพย์สินทางปัญญาเป็นหลักประกัน ลดการยึดติดหลักประกันทางกายภาพ และประเมินศักยภาพธุรกิจจากความสามารถในการสร้างมูลค่าในอนาคต เพื่อให้ธุรกิจนวัตกรรมสามารถเข้าถึงแหล่งทุนได้ สอดคล้องกับวงจรการพัฒนานวัตกรรมและการต่อยอดเชิงพาณิชย์

2. ใช้กลไก “แบ่งปันความเสี่ยง” ระหว่างภาครัฐกับภาคการเงินอย่างเป็นระบบ ตั้งแต่การค้ำประกันสินเชื่อ การสนับสนุนต้นทุนการประเมินมูลค่า IP ไปจนถึงกลไกรับความเสี่ยงกรณีผิดนัดชำระหนี้ เพื่อปลดล็อกข้อจำกัดด้านการบริหารความเสี่ยงของสถาบันการเงิน และเพิ่มแรงจูงใจในการปล่อยสินเชื่อเพื่อนวัตกรรม

3. พัฒนาระบบฐานข้อมูลกลางและมาตรฐานการประเมินมูลค่า IP ที่ใช้งานได้จริง เพื่อให้ฝั่งอุปทานเงินทุนมีข้อมูลและมีเครื่องมือประเมินความเสี่ยงธุรกิจนวัตกรรมที่น่าเชื่อถือ ลดความไม่แน่นอน และช่วยให้เงินทุนไหลสู่ธุรกิจนวัตกรรมเชิงพาณิชย์ได้มากขึ้น

4. สร้างแรงจูงใจด้าน “อุปสงค์” เพื่อให้เกิดการลงทุนพัฒนานวัตกรรมอย่างต่อเนื่อง หากไม่มีจุดเริ่มต้นของความต้องการสร้างนวัตกรรมคุณภาพสูงเพื่อสร้างโอกาสทางธุรกิจ นวัตกรรมจะไม่สามารถขยายผลเชิงพาณิชย์และสร้างมูลค่าเพิ่มให้เศรษฐกิจไทยได้อย่างแท้จริง

ทั้งสี่เสาหลักนี้ต้องขับเคลื่อนผ่าน Stakeholders หลักที่เกี่ยวข้องไปพร้อมกัน เช่น กระทรวงการคลัง, กรมทรัพย์สินทางปัญญา, สำนักงานคณะกรรมการส่งเสริมวิทยาศาสตร์ วิจัยและนวัตกรรม (สกสว.), ธนาคารแห่งประเทศไทย และสมาคมธนาคารไทย โดยร่วมมือกับองค์กรสากล World Intellectual Property Organization (WIPO) ที่เชี่ยวชาญเฉพาะด้านนี้ จึงจะทำให้ระบบการเงินไทยทำหน้าที่เป็น “ตัวเชื่อม” ระหว่างเงินทุน นวัตกรรม และการยกระดับศักยภาพการเติบโตของเศรษฐกิจไทยในระยะยาวได้สำเร็จ