หนี้ครัวเรือนไทยต่อ GDP ณ Q1/2026 ลดลงเหลือ 85.9% ต่ำสุดในรอบ 6 ปี แต่สะท้อนข้อจำกัดการกู้ มากกว่าฐานะการเงินที่แข็งแกร่งขึ้น

สัดส่วนหนี้ครัวเรือนไทยต่อ GDP ที่ลดลงต่ำสุดในรอบ 6 ปี ไม่ได้สะท้อนว่าสุขภาพการเงินของครัวเรือนดีขึ้น แต่เป็นผล จากข้อจำกัดในการเข้าถึงสินเชื่อ

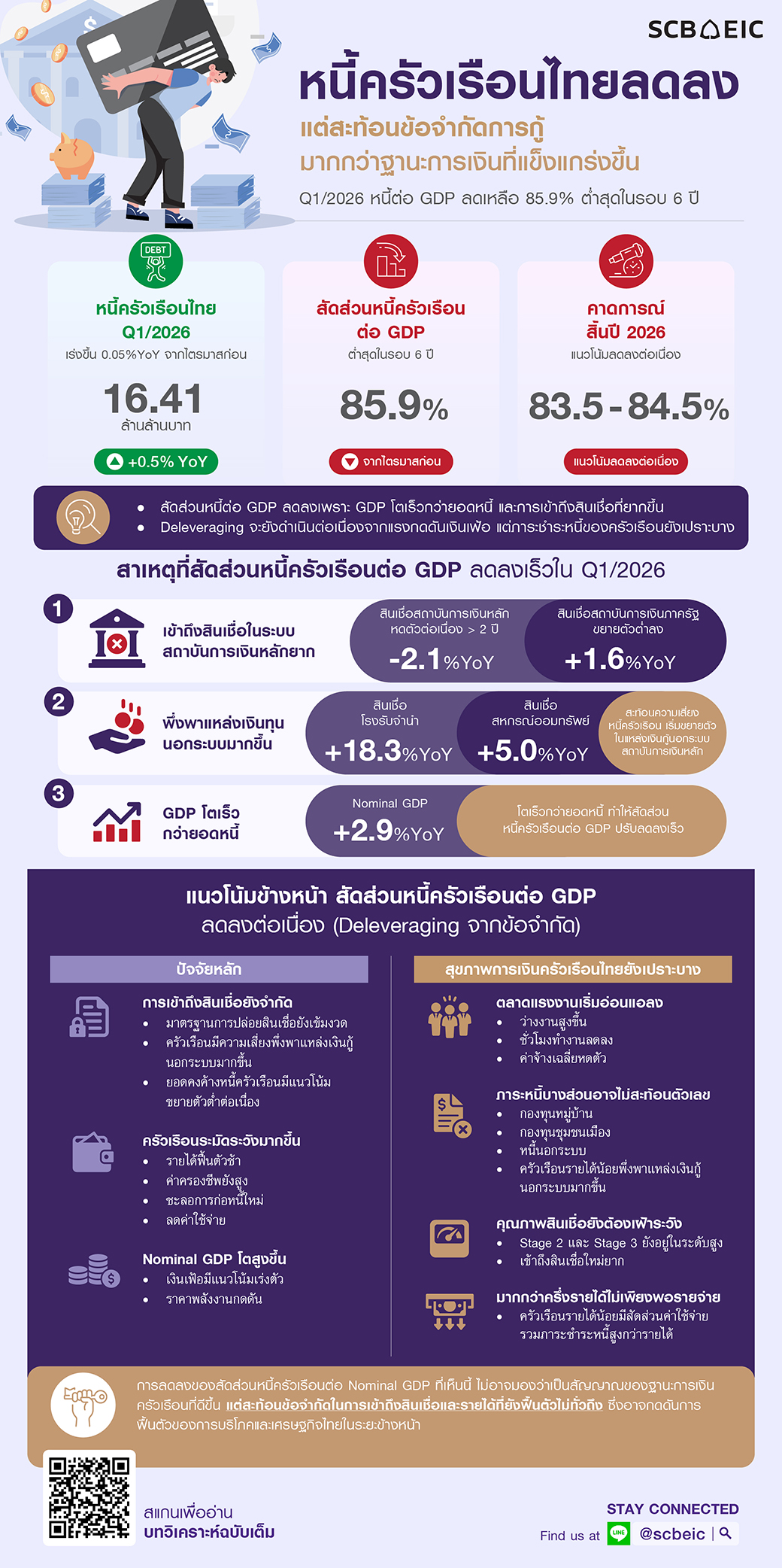

หนี้ครัวเรือนต่อ GDP ลดลงต่ำสุดในรอบ 6 ปี

หนี้ครัวเรือนต่อ GDP ลดลงต่ำสุดในรอบ 6 ปีเหลือ 85.9% ใน Q1/2026 แต่ยังไม่สะท้อนฐานะการเงินครัวเรือนที่แข็งแกร่งขึ้น โดย SCB EIC พบสาเหตุที่สัดส่วนหนี้ครัวเรือนต่อ GDP ลดลงเร็วในไตรมาสนี้เพราะ

1. ครัวเรือนเข้าถึงสินเชื่อในระบบสถาบันการเงินหลักได้ยาก

แม้หนี้ครัวเรือน Q1/2026 กลับมาขยายตัวเพิ่มขึ้นบ้าง 0.5%YOY จากไตรมาสก่อนที่แทบไม่โต (0.05%YOY) แต่การขยายตัวหลักยังมาจากสินเชื่อเพื่ออุปโภคบริโภคส่วนบุคคล ขณะที่สินเชื่อจากสถาบันการเงินหลักยังคงหดต่อเนื่องนานกว่า 2 ปีอยู่ที่ราว -2.1%YOY สะท้อนมาตรฐานการปล่อยสินเชื่อที่ยังเข้มงวด ขณะที่สินเชื่อสถาบันการเงินภาครัฐช่วยพยุงสินเชื่อเพิ่มได้บ้าง ตามนโยบายรัฐบาลเพื่อประคองสภาพคล่องและบรรเทาภาระทางการเงินของครัวเรือน แต่เติบโตชะลอลงอยู่ที่ 1.6%YOY

2. ครัวเรือนหันไปพึ่งพาแหล่งเงินกู้ที่เข้าถึงง่ายมากขึ้น

สินเชื่อผ่านโรงรับจำนำและสหกรณ์ออมทรัพย์ขยายตัวสูงต่อเนื่อง โดยเฉพาะโรงรับจำนำที่เร่งตัวถึง 18.3%YOY สะท้อนว่าครัวเรือนบางส่วนเริ่มหันไปใช้แหล่งเงินกู้ที่มีเงื่อนไขยืดหยุ่นและเข้าถึงง่ายกว่า เช่น การใช้หลักทรัพย์ค้ำประกันระยะสั้นในโรงรับจำนำ แม้มีต้นทุนทางการเงินสูงกว่า หรือการกู้จากสหกรณ์ออมทรัพย์ที่ยังขยายตัวอยู่ที่ 5.0%YOY เนื่องจากเป็นแหล่งเงินกู้ที่อิงความสัมพันธ์กับสมาชิก มีข้อมูลรายได้และกลไกการหักชำระผ่านระบบสมาชิกชัดเจน ทำให้สมาชิกสามารถเข้าถึงสินเชื่อได้ง่ายกว่าสินเชื่อจากสถาบันการเงินหลัก แนวโน้มนี้สะท้อนว่าความเสี่ยงของหนี้ครัวเรือนไม่ได้หายไป แต่กำลังเคลื่อนย้ายไปยังแหล่งเงินกู้นอกกลุ่มสถาบันการเงินหลักที่เข้าถึงง่ายกว่า

3. GDP ขยายตัวสูงถึง 2.9%YOY ใน 1Q/2026

การลงทุนภาคเอกชนและการส่งออกที่ขยายตัวดี ส่งผลให้ Nominal GDP ซึ่งเป็นตัวหารของสัดส่วนหนี้ครัวเรือนต่อ GDP ขยายตัวเร็วกว่ายอดหนี้ครัวเรือน ทำให้สัดส่วนหนี้ครัวเรือนต่อ GDP ปรับลดลงเร็วแม้มูลค่าหนี้ครัวเรือนยังเพิ่มขึ้นและความสามารถในการชำระหนี้ของครัวเรือนยังไม่ได้ปรับดีขึ้นอย่างชัดเจน

หนี้ครัวเรือนต่อ GDP ลดลงต่อเนื่องจากข้อจำกัดสินเชื่อ

สัดส่วนหนี้ครัวเรือนไทยต่อ GDP จะมีแนวโน้มลดลงต่อเนื่อง แต่เป็น “การลดหนี้จากข้อจำกัดในการเข้าถึงสินเชื่อ (Constraint-driven Deleveraging)” มากกว่าฐานะการเงินครัวเรือนฟื้นตัว SCB EIC ประเมินว่า สัดส่วนหนี้ครัวเรือนไทยต่อ GDP จะลดลงสู่ระดับ 83.5-84.5% ณ สิ้นปี 2026 โดยมีแรงกดดันจาก 3 ปัจจัยหลัก ได้แก่

1. การเข้าถึงสินเชื่อยังจำกัด ทำให้หนี้ครัวเรือนมีแนวโน้มขยายตัวต่ำ ภาวะการเงินที่ยังตึงตัว มาตรฐานการปล่อยสินเชื่อของสถาบันการเงินที่ยังเข้มงวด ทำให้ครัวเรือนเข้าถึงสินเชื่อใหม่ได้ยาก โดยเฉพาะสินเชื่อรายย่อยจากสถาบันการเงินหลัก ทำให้ครัวเรือนส่วนหนึ่งมีความเสี่ยงหันไปพึ่งพาแหล่งเงินกู้นอกระบบ ส่งผลให้ยอดคงค้างหนี้ครัวเรือนมีแนวโน้มขยายตัวต่ำต่อเนื่อง

2. ครัวเรือนลดการก่อหนี้และระมัดระวังการใช้จ่ายมากขึ้น รายได้ที่ฟื้นตัวช้า ค่าครองชีพที่ยังอยู่ในระดับสูง และความไม่แน่นอนของภาวะเศรษฐกิจ กดดันความสามารถในการชำระหนี้ ทำให้ครัวเรือนจำนวนมากชะลอการก่อหนี้ใหม่ โดยเฉพาะหนี้เพื่อซื้อสินทรัพย์หรือหนี้เพื่อการลงทุนระยะยาว ขณะเดียวกัน ครัวเรือนบางส่วนจำเป็นต้องลดค่าใช้จ่ายเพื่อรักษาสภาพคล่องและรองรับภาระหนี้เดิม

3. Nominal GDP ขยายตัวสูงขึ้นจากแรงกดดันเงินเฟ้อ แรงกดดันด้านราคาพลังงานหลังความขัดแย้งในตะวันออกกลางมีแนวโน้มทำให้เงินเฟ้อเร่งตัวขึ้น ส่งผลให้ Nominal GDP ซึ่งเป็นตัวหารของสัดส่วนหนี้ครัวเรือนต่อ GDP ขยายตัวสูงขึ้น ทำให้สัดส่วนหนี้ครัวเรือนต่อ GDP ปรับลดลงในเชิงตัวเลข ขณะที่ภาระหนี้และความสามารถในการชำระหนี้ของครัวเรือนยังเปราะบาง

สุขภาพการเงินครัวเรือนไทยยังเปราะบางจาก 4 ปัจจัยหลัก

1. ตลาดแรงงานเริ่มอ่อนแอลง ทั้งอัตราการว่างงานที่สูงขึ้น ชั่วโมงการทำงานที่ลดลง และค่าจ้างเฉลี่ยที่กลับมาหดตัว ซึ่งเพิ่มแรงกดดันต่อรายได้และความสามารถในการชำระหนี้

2. ภาระหนี้ของครัวเรือนบางส่วนอาจยังไม่สะท้อนอยู่ในตัวเลขหนี้ครัวเรือน โดยเฉพาะหนี้จากกองทุนหมู่บ้าน กองทุนชุมชนเมือง และหนี้นอกระบบ ซึ่งครัวเรือนรายได้น้อยมีแนวโน้มพึ่งพามากขึ้น

3. คุณภาพสินเชื่อครัวเรือนยังอยู่ในระดับที่ต้องเฝ้าระวัง สินเชื่อด้อยคุณภาพ (Stage 2 และ Stage 3) แม้ทยอยปรับดีขึ้นบ้างแต่ยังอยู่ในระดับสูง สะท้อนภาวะการเงินที่ยังตึงตัว ทำให้ครัวเรือนเข้าถึงสินเชื่อใหม่ได้ยาก

4. ครัวเรือนที่มีหนี้มากกว่าครึ่งมีรายได้ไม่เพียงพอต่อรายจ่าย โดยเฉพาะครัวเรือนรายได้น้อย ซึ่งยังมีสัดส่วนค่าใช้จ่ายรวมภาระชำระหนี้สูงกว่ารายได้

ดังนั้น การลดลงของสัดส่วนหนี้ครัวเรือนต่อ Nominal GDP ที่เห็นนี้ไม่อาจมองว่าเป็นสัญญาณของฐานะการเงินครัวเรือนที่แข็งแรงขึ้น แต่สะท้อนข้อจำกัดในการเข้าถึงสินเชื่อและรายได้ที่ยังฟื้นตัวไม่ทั่วถึง ซึ่งอาจกดดันการฟื้นตัวของการบริโภคและเศรษฐกิจไทยในระยะข้างหน้า