แนวโน้มภาคก่อสร้าง และทิศทางตลาดวัสดุก่อสร้างในปี 2026

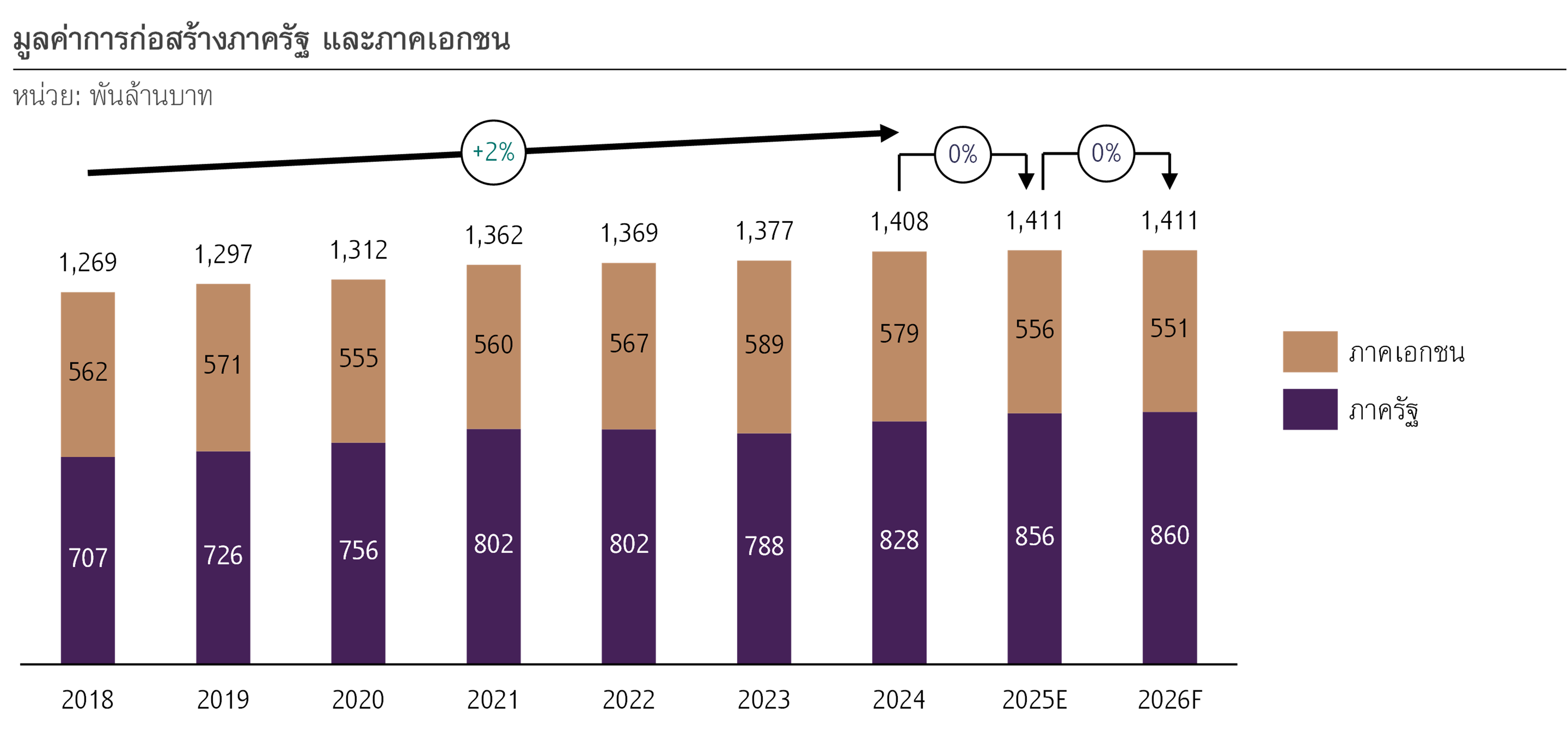

ภาพรวมมูลค่าอุตสาหกรรมก่อสร้างในปี 2026 มีแนวโน้มทรงตัว อยู่ที่ 1.41 ล้านล้านบาท

ภาพรวมมูลค่าธุรกิจก่อสร้าง 2026

ภาพรวมมูลค่าอุตสาหกรรมก่อสร้างในปี 2026 มีแนวโน้มทรงตัว อยู่ที่ 1.41 ล้านล้านบาท ในส่วนของมูลค่าการก่อสร้างภาครัฐมีแนวโน้มขยายตัว +1%YOY แตะระดับ 860,000 ล้านบาท โดยเผชิญแรงกดดันจากกรอบวงเงินงบประมาณรายจ่ายปีงบประมาณ 2026 ในส่วนของวงเงินงบลงทุนลดลง 5% จากปีงบประมาณ 2025 ประกอบกับความไม่แน่นอนทางการเมือง อย่างไรก็ดี Mega project ที่กำลังดำเนินการมีความคืบหน้า รวมถึงในปี 2026 จะมีการเริ่มประมูล Mega project ใหม่ ๆ สำหรับมูลค่าการก่อสร้างภาคเอกชนในปี 2026 มีแนวโน้มหดตัวต่อเนื่องมาอยู่ที่ 551,000 ล้านบาท (-1%YOY) โดยการก่อสร้างอาคารที่อยู่อาศัยมีแนวโน้มหดตัวต่อเนื่องไปตามภาวะตลาดที่อยู่อาศัยที่หดตัว ขณะที่การก่อสร้างอสังหาริมทรัพย์เชิงพาณิชย์มีแนวโน้มทรงตัว ทั้งนี้พื้นที่ขออนุญาตก่อสร้างที่อยู่อาศัย และสิ่งปลูกสร้างอื่น ๆ ที่หดตัวสูงในปี 2024 และมีแนวโน้มหดตัวต่อเนื่องในปี 2025 ส่งผลให้กิจกรรมการก่อสร้างภาคเอกชนชะลอตัวในระยะข้างหน้า

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

ความท้าทายในปี 2026 ของธุรกิจก่อสร้าง

ภาคก่อสร้างยังเผชิญความท้าทายในปี 2026 ได้แก่ ต้นทุนก่อสร้างยังอยู่ในระดับสูง แม้ราคาวัสดุก่อสร้างมีแนวโน้มลดลง แต่ยังอยู่ในระดับสูงเมื่อเทียบกับก่อนปี 2022 ประกอบกับจำนวนแรงงานพื้นฐานชาวเมียนมามีแนวโน้มลดลง อาจเป็นแรงกดดันให้ค่าแรงปรับตัวสูงขึ้น นอกจากนี้ ยังมีผลกระทบจากเหตุการณ์แผ่นดินไหว ที่ส่งผลต่อความเชื่อมั่นในภาคก่อสร้าง โดยเฉพาะผู้ว่าจ้างโครงการก่อสร้างเข้มงวดกับคุณภาพ และมาตรฐานวัสดุก่อสร้าง รวมถึงขั้นตอนการก่อสร้างมากขึ้น อีกทั้ง บทบาทของผู้รับเหมาสัญชาติจีน ที่ส่งผลให้มีการแข่งขันด้านราคาในการเข้าประมูลงาน รวมถึงกระทบต่อธุรกิจที่เกี่ยวเนื่องใน Supply chain โดยใช้วัสดุก่อสร้างจากจีนมากขึ้น สำหรับความท้าทายในระยะปานกลาง ได้แก่ ภาวะ Oversupply ของภาคอสังหาริมทรัพย์, Productivity ของภาคก่อสร้างอยู่ในระดับต่ำ และแรงกดดันในการลดการปล่อย Emission ทั้งนี้ผู้ประกอบการรับเหมาก่อสร้างมีแนวทางการปรับกลยุทธ์ ดังนี้

- เพิ่มโอกาสในการสร้างรายได้ : ร่วมมือกับพันธมิตร รวมถึงระมัดระวังการเข้าประมูลแบบแข่งขันด้านราคา

- ควบคุมต้นทุนก่อสร้าง : เป็นพันธมิตรกับผู้ค้า และผู้ผลิตวัสดุก่อสร้างอย่างหลากหลาย ทำสัญญาสั่งซื้อวัสดุก่อสร้างล่วงหน้า รวมถึงวางแผนการใช้แรงงาน

- ให้ความสำคัญกับการบริหาร Backlog : ปรับสัดส่วนในการเข้าประมูลงานก่อสร้างภาครัฐ และภาคเอกชนอย่างเหมาะสม รวมถึงดำเนินการก่อสร้างให้แล้วเสร็จตามแผน

- สร้างความน่าเชื่อถือ : ยกระดับความปลอดภัยอย่างเข้มงวด และเป็นพันธมิตรกับผู้ประกอบการรับเหมาก่อสร้างต่างชาติที่มีความน่าเชื่อถือ

- ใช้เทคโนโลยีเพื่อเพิ่ม Productivity : ลงทุนนำเทคโนโลยีก่อสร้างมาใช้ เป็นพันธมิตรกับผู้ประกอบการรับเหมาก่อสร้างต่างชาติที่ความเชี่ยวชาญด้านเทคโนโลยี รวมถึงพัฒนาบุคลากร

- ลดการปล่อย Emission : กำหนดเป้าหมาย และตัวชี้วัด ไปจนถึงรายงานผลการดำเนินการ เป็นพันธมิตรกับผู้ค้า และผู้ผลิตวัสดุก่อสร้างที่เป็นมิตรต่อสิ่งแวดล้อม ลงทุนนำเทคโนโลยีที่เป็นมิตรต่อสิ่งแวดล้อมมาใช้ รวมถึงเพิ่มประสิทธิภาพการใช้พลังงาน ทั้งในพื้นที่ก่อสร้าง และสำนักงาน

แนวโน้มธุรกิจก่อสร้าง

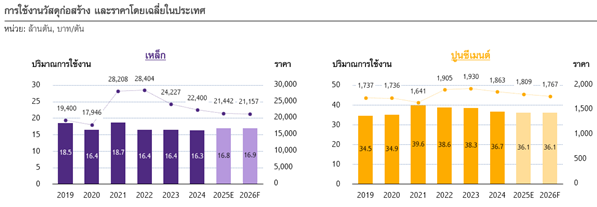

อุตสาหกรรมวัสดุก่อสร้างปี 2026 ในภาพรวมมีแนวโน้มหดตัวเล็กน้อย จากปัจจัยด้านราคาวัสดุก่อสร้าง ทั้งเหล็ก ปูนซีเมนต์ กระเบื้อง และสีทาอาคารในปี 2026 มีแนวโน้มปรับตัวลดลง ตามต้นทุนราคาราคาวัตถุดิบ และพลังงาน ไม่ว่าจะเป็นสินแร่เหล็ก ถ่านหิน น้ำมัน และค่าไฟฟ้า รวมถึงสถานการณ์การแข่งขันด้านราคาที่ค่อนข้างรุนแรง ยังเป็นปัจจัยกดดันให้ราคากระเบื้องมีแนวโน้มปรับตัวลดลง อย่างไรก็ดี ราคาวัสดุก่อสร้างยังอยู่ในระดับสูงเมื่อเทียบกับราคาในอดีต (ก่อนปี 2022)

ในส่วนของปริมาณการใช้งานวัสดุก่อสร้างในปี 2026 เผชิญแรงกดดันในภาคการก่อสร้างที่อยู่อาศัยที่หดตัว ที่ส่งผลให้ปริมาณการใช้งานวัสดุก่อสร้างที่พึ่งพาการก่อสร้างภาคเอกชนเป็นหลักหดตัว ทั้งการใช้งานกระเบื้องปูพื้น/บุผนัง และสีทาอาคาร ขณะที่ปริมาณการใช้งานเหล็กทรงยาว และเหล็กทรงแบนในปี 2026 คาดว่าจะอยู่ที่ประมาณ 6.5 ล้านตัน (+0.5%YOY) และ 10.4 ล้านตัน (+0.2%YOY) ตามลำดับ รวมถึงปริมาณการใช้งานปูนซีเมนต์ในปี 2026 มีแนวโน้มอยู่ที่ 36.1 ล้านตัน ทรงตัวเมื่อเทียบกับปี 2025 โดยยังเผชิญกับความท้าทาย จากความไม่แน่นอนทางการเมืองที่กระทบต่อโครงการก่อสร้างภาครัฐ

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของสำนักงานเศรษฐกิจอุตสาหกรรม และสถาบันเหล็กและเหล็กกล้าแห่งประเทศไทย

ประเด็นที่ยังต้องจับตาคือสินค้าต่างประเทศที่จะถูกระบายเข้ามาไทยมากขึ้น จากผลกระทบของสงครามการค้าของสหรัฐฯ โดยเฉพาะเหล็ก ที่เผชิญการทะลักเข้ามาของเหล็กจีน และถูกซ้ำเติมด้วยเหล็กญี่ปุ่น และเกาหลีใต้ ซึ่งจะมีแนวโน้มถูกระบายเข้ามามากขึ้น เนื่องจากทั้ง 2 ประเทศ เคยได้รับการยกเว้นภาษีนำเข้าสินค้าเหล็กของสหรัฐฯ มาก่อนที่จะมีการยกเลิกการยกเว้นและปรับเพิ่มอัตราภาษี นอกจากนี้ ผลกระทบจากสงครามการค้าของสหรัฐฯ อาจส่งผลให้เกิดการระบายกระเบื้องจากทั้งจีน เวียดนาม และอินเดียมายังไทยมากขึ้น

ปัจจัยกดดันรอบด้านในปี 2026 ส่งผลให้ธุรกิจวัสดุก่อสร้างต้องปรับกลยุทธ์ โดยผู้ผลิตวัสดุก่อสร้างควรแสวงหาโอกาสจากการจับขั้วทางเศรษฐกิจ รับมือกับสินค้าจีน ควบคุมมาตรฐานการผลิตสินค้าตลอดห่วงโซ่อุปทาน รวมถึงลดการปล่อย Emission จากกระบวนการผลิต สำหรับผู้ค้าวัสดุก่อสร้าง ต้องติดตามสถานการณ์ และแนวโน้มของอุตสาหกรรม จัดจำหน่ายสินค้าที่มีคุณภาพ เพิ่มประสิทธิภาพในการให้บริการ และนำเทคโนโลยีมาปรับใช้