FLASH

15 พฤศจิกายน 2021

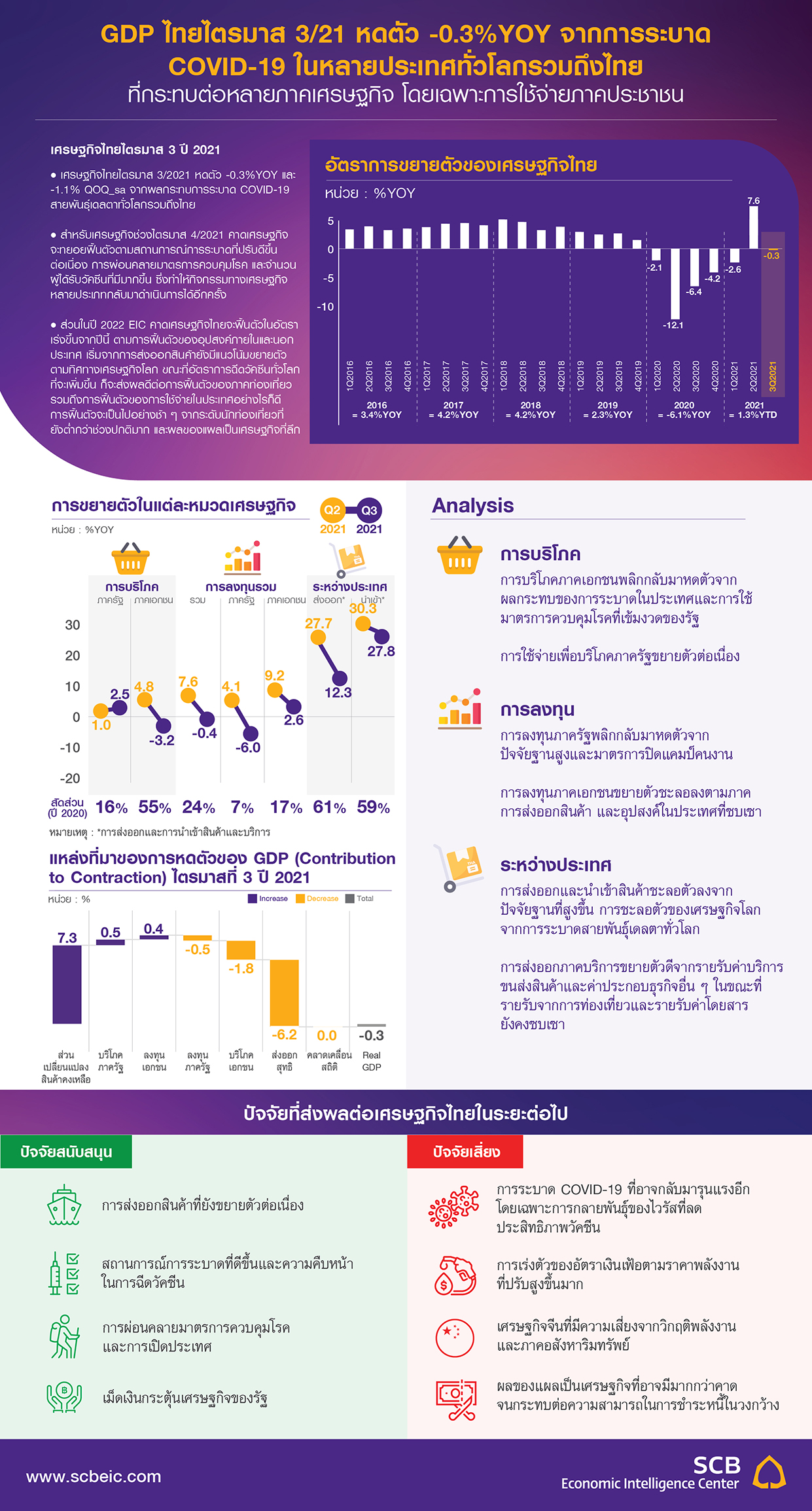

GDP ไทยไตรมาส 3/21 หดตัว -0.3%YOY จากการระบาด COVID-19 ในหลายประเทศ ทั่วโลกรวมถึงไทย ที่กระทบต่อหลายภาคเศรษฐกิจ โดยเฉพาะการใช้จ่ายภาคประชาชน

เศรษฐกิจไทยไตรมาส 3/2021 หดตัว -0.3%YOY และ -1.1%QOQ_sa จากผลกระทบการระบาด COVID-19 สายพันธุ์เดลตาทั่วโลกรวมถึงไทย ...

![LINE_sharebutton[1]-(1)-(1).JPG](https://www.scbeic.com/stocks/product/o0x0/82/1a/g48z821ac3/LINE_sharebutton%5B1%5D-%281%29-%281%29.JPG)

- เศรษฐกิจไทยไตรมาส 3/2021 หดตัว -0.3%YOY และ -1.1%QOQ_sa จากผลกระทบการระบาด COVID-19 สายพันธุ์เดลตาทั่วโลกรวมถึงไทย โดยหากพิจารณาเทียบกับไตรมาสก่อนหน้าแบบปรับฤดูกาล (%QOQ_sa) พบว่าหลายภาคเศรษฐกิจหลักของไทยมีการหดตัว เริ่มจากภาคการส่งออกสินค้าและบริการ ที่แม้จะยังขยายตัวได้ดีแบบ %YOY แต่กลับปรับลดลงชัดเจนแบบ %QOQ_sa ตามภาวะเศรษฐกิจโลกที่ชะลอตัวจากการระบาดทั่วโลกที่เพิ่มขึ้นมากในช่วงต้นไตรมาส 3 ส่วนภาคเศรษฐกิจในประเทศ พบว่าการบริโภคและการลงทุนภาคเอกชนยังหดตัวต่อเนื่องเป็นไตรมาสที่ 3 ติดต่อกัน (แบบ %QOQ_sa) สะท้อนภาวะเศรษฐกิจในประเทศที่ยังเปราะบางและซบเซา ในส่วนของด้านการผลิต พบว่าภาคเกษตรขยายตัวได้ดี แต่ภาคเศรษฐกิจสำคัญอื่น ๆ ปรับลดลงจากไตรมาสก่อนหน้า ได้แก่ การผลิตอุตสาหกรรม การก่อสร้าง และสาขาที่พักและร้านอาหาร

- สำหรับเศรษฐกิจช่วงไตรมาส 4/2021 คาดเศรษฐกิจจะทยอยฟื้นตัวตามสถานการณ์การระบาดที่ปรับดีขึ้นต่อเนื่อง การผ่อนคลายมาตรการควบคุมโรค และจำนวนผู้ได้รับวัคซีนที่มีมากขึ้น ซึ่งทำให้กิจกรรมทางเศรษฐกิจหลายประเภทกลับมาดำเนินการได้อีกครั้ง ทั้งนี้หากพิจารณาข้อมูลเร็วของ Google และ Facebook ก็จะพบว่าเศรษฐกิจส่งสัญญาณฟื้นตัวต่อเนื่องตั้งแต่เดือนกันยายนเป็นต้นมา ส่วนในปี 2022 EIC คาดเศรษฐกิจไทยจะฟื้นตัวในอัตราเร่งขึ้นจากปีนี้ ตามการฟื้นตัวของอุปสงค์ภายในและนอกประเทศ เริ่มจากการส่งออกสินค้ายังมีแนวโน้มขยายตัวตามทิศทางเศรษฐกิจโลก ขณะที่อัตราการฉีดวัคซีนทั่วโลกที่จะเพิ่มขึ้น ก็จะส่งผลดีต่อการฟื้นตัวของภาคท่องเที่ยว รวมถึงการฟื้นตัวของการใช้จ่ายในประเทศ อย่างไรก็ดี การฟื้นตัวจะเป็นไปอย่างช้า ๆ จากระดับนักท่องเที่ยวที่ยังต่ำกว่าช่วงปกติมาก และผลของแผลเป็นเศรษฐกิจที่ลึกจากผลกระทบในช่วงสองปีที่ผ่านมาทั้งในด้านพลวัตการเปิดปิดกิจการที่ปรับแย่ลง ตลาดแรงงานที่เปราะบาง และภาระหนี้ที่อยู่ในระดับสูง

- ปัจจัยเสี่ยงที่ยังต้องจับตามองยังมีอยู่หลายประการ ได้แก่ 1) การระบาด COVID-19 ทั้งในไทยและต่างประเทศที่อาจกลับมารุนแรงอีกครั้ง โดยเฉพาะหากมีการกลายพันธุ์ของไวรัสที่ลดประสิทธิภาพวัคซีนลง 2) ผลของแผลเป็นเศรษฐกิจที่อาจมีมากกว่าคาด จนกระทบต่อความสามารถในการชำระหนี้ในวงกว้าง 3) การเร่งตัวของอัตราเงินเฟ้อตามราคาพลังงานที่ปรับสูงขึ้นมาก ซึ่งอาจมีความรุนแรงหรือยืดเยื้อมากกว่าคาด จนกระทบต่อการฟื้นตัวของเศรษฐกิจโลก 4) เศรษฐกิจจีนที่มีความเสี่ยงจากวิกฤติพลังงานและภาคอสังหาริมทรัพย์ และ 5) ปัญหาความไม่สงบทางการเมือง

- โดยสรุป GDP ไตรมาส 3/2021 ที่ออกมาที่ -0.3%YOY ค่อนข้างใกล้เคียงกับเลขที่ EIC คาดไว้ที่ -0.6%YOY ซึ่งสอดคล้องกับประมาณการเศรษฐกิจของ EIC ณ เดือนกันยายน 2021 โดยคาดไว้ว่าเศรษฐกิจไทยจะเติบโตที่ 0.7%YOY และ 3.4%YOY ในปี 2021 และ 2022 ตามลำดับ อย่างไรก็ดี จากการติดตามข้อมูล mobility ของ Google และ Facebook พบว่ามีแนวโน้มที่เศรษฐกิจในช่วงไตรมาส 4/2021 อาจฟื้นตัวเร็วกว่าที่คาดไว้ได้ โดยโมเมนตัมการฟื้นตัวที่เร็วขึ้นของเศรษฐกิจในประเทศ รวมถึงการฟื้นตัวของภาคการท่องเที่ยวโลก ยังอาจส่งผลทำให้เศรษฐกิจปี 2022 ฟื้นตัวเร็วขึ้นกว่าคาดได้เช่นกัน ซึ่งในระหว่างนี้ EIC กำลังทำการวิเคราะห์โดยละเอียดจากสถานการณ์ในปัจจุบันและแนวโน้มในอนาคต และจะมีการเผยแพร่ประมาณการเศรษฐกิจอีกครั้งในช่วงต้นเดือนธันวาคมนี้