เศรษฐกิจไทย ปี 2020 (ไตรมาส 1/2020)

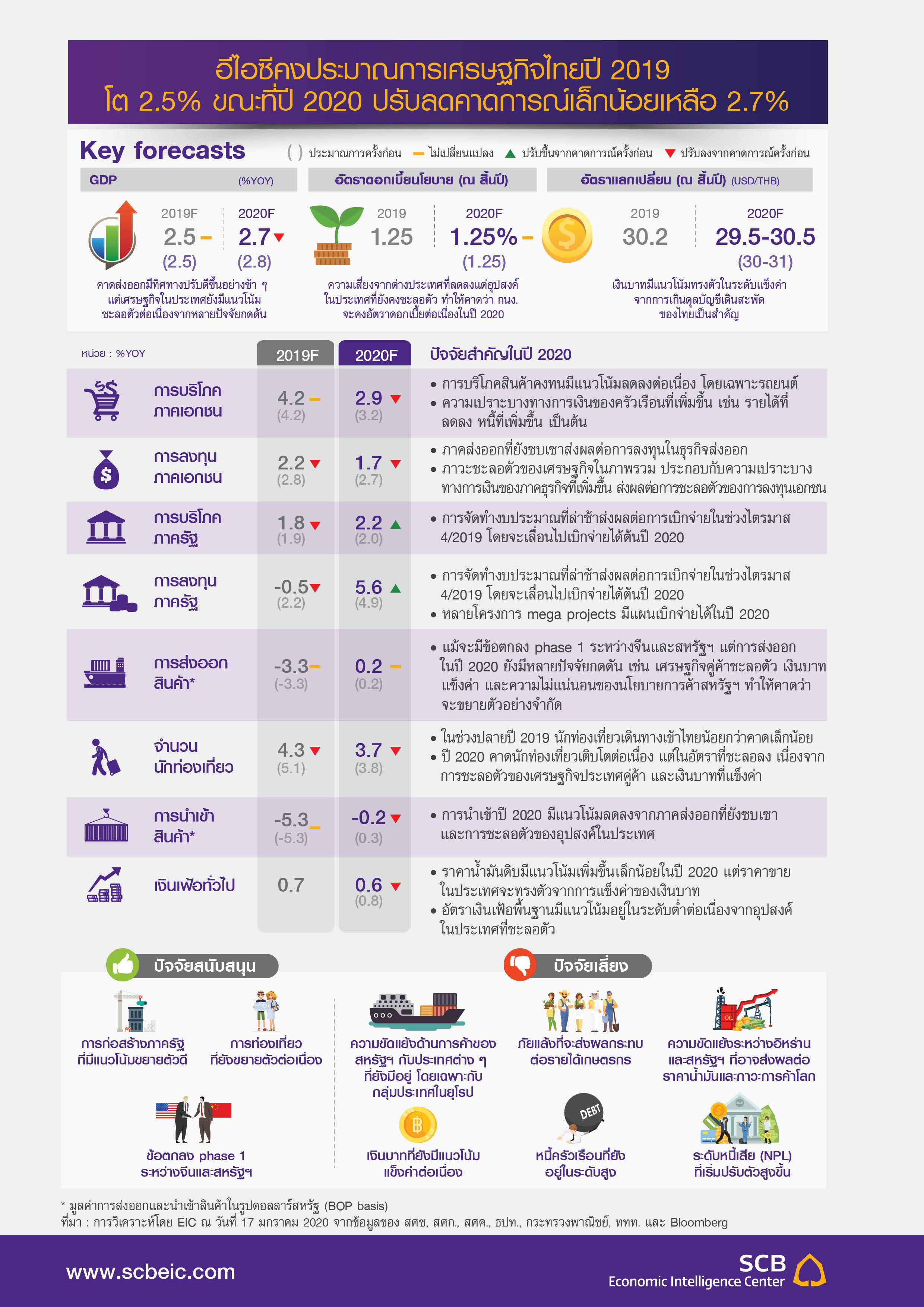

อีไอซีปรับลดคาดการณ์เศรษฐกิจไทยปี 2020 เล็กน้อย จาก 2.8% เป็น 2.7%

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 1/2020 คลิกอ่านฉบับเต็ม

อีไอซีปรับลดคาดการณ์เศรษฐกิจไทย ปี 2020 เล็กน้อย จาก 2.8% เป็น 2.7%

แม้การส่งออกจะมีแนวโน้มดีขึ้นบ้าง ตามความเสี่ยงระยะสั้นของสงครามการค้าที่ลดลง แต่อุปสงค์ภาคเอกชนในประเทศจะยังชะลอตัวจากข้อจำกัดหลายด้าน

อีไอซีคาดเศรษฐกิจไทยปี 2020 เติบโตที่ 2.7% ฟื้นตัวเล็กน้อยจากปี 2019 ที่คาดว่าเศรษฐกิจจะขยายตัวที่ 2.5% ตามภาคส่งออกที่มีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไปจากภาวะการค้าโลกที่น่าจะปรับดีขึ้นบ้าง ส่วนหนึ่งเกิดจากการบรรลุข้อตกลงทางการค้าระยะแรกระหว่างสหรัฐฯ และจีน (Phase 1) ที่จะนำไปสู่การยกเลิกและลดภาษีสินค้านำเข้าบางส่วนที่ขึ้นไปก่อนหน้า รวมถึงแนวนโยบายการเงินและการคลังของหลายประเทศทั่วโลกที่มีทิศทางผ่อนคลายเพื่อประคับประคองเศรษฐกิจ อย่างไรก็ดี เงินบาทที่แข็งค่าสะสมกว่า 24% เมื่อเทียบกับคู่ค้าคู่แข่งในช่วง 6 ปีที่ผ่านมาและยังมีแนวโน้มทรงตัวในระดับแข็งค่าต่อเนื่อง จะยังเป็นปัจจัยกดดันต่อรายได้ผู้ส่งออกในรูปเงินบาทและความสามารถในการแข่งขันด้านราคาของสินค้าส่งออกไทย รวมถึงรายได้จากนักท่องเที่ยวต่างชาติผ่านการใช้จ่ายต่อหัวของนักท่องเที่ยวที่ชะลอตัวลง นอกจากนั้นแม้จำนวนนักท่องเที่ยวจะยังขยายตัวได้แต่ก็เติบโตในอัตราที่ชะลอลงเช่นกัน

ด้านอุปสงค์ในประเทศของภาคเอกชน มีแนวโน้มขยายตัวได้แต่ในอัตราที่ชะลอลง โดยแม้ว่าภาคส่งออกจะมีโอกาสฟื้นตัว แต่การบริโภคและการลงทุนภาคเอกชนยังมีทิศทางชะลอตัวต่อเนื่องตามหลายปัจจัยกดดัน ไม่ว่าจะเป็นการลดลงของการจ้างงานโดยเฉพาะในภาคอุตสาหกรรม ความเชื่อมั่นผู้บริโภคที่ลดต่ำต่อเนื่อง รายได้นอกภาคเกษตรที่เริ่มหดตัว ส่วนรายได้ภาคเกษตรก็มีแนวโน้มได้รับผลกระทบจากภัยแล้ง รวมถึงหนี้ครัวเรือนที่อยู่ในระดับสูง ล้วนส่งผลกระทบต่อการจับจ่ายใช้สอยของครัวเรือนโดยเฉพาะในหมวดสินค้าคงทนในระยะต่อไป ส่วนด้านการลงทุนภาคเอกชน นอกจากจะมีแนวโน้มชะลอลงตามกำลังซื้อในประเทศแล้ว อัตราการใช้กำลังการผลิต (CapU) ที่อยู่ในระดับต่ำ และระดับสินค้าคงคลัง (inventory) ภาคอุตสาหกรรมที่อยู่ในระดับสูง ก็จะส่งผลต่อการชะลอตัวของการลงทุนภาคเอกชนในระยะข้างหน้า นอกจากนี้ ยอดขายรถยนต์เพื่อการบริโภคและการพาณิชย์ที่มีแนวโน้มหดตัวต่อเนื่อง รวมถึงการก่อสร้างภาคอสังหาริมทรัพย์ที่ได้รับผลกระทบจากมาตรการ LTV ในช่วงก่อนหน้า ก็จะเป็นอีกปัจจัยกดดันภาคอุปสงค์ในประเทศในระยะต่อไป อย่างไรก็ดี ภาครัฐจะเข้ามามีบทบาทมากขึ้นในการประคับประคองเศรษฐกิจปี 2020 ทั้งในรูปแบบการกระตุ้นเศรษฐกิจและดูแลกลุ่มเปราะบางระยะสั้น การลงทุนโครงสร้างพื้นฐาน และการกำหนดแนวนโยบายเศรษฐกิจที่สนับสนุนการดำเนินธุรกิจของภาคเอกชน (Enabler) โดยเฉพาะการเปิดประมูลโครงการ 5G ที่จะผลักดันให้เกิดการลงทุนภาคโทรคมนาคมและอุตสาหกรรมที่เกี่ยวข้องเพิ่มเติม ประกอบกับการจัดทำงบประมาณที่ล่าช้าจากเมื่อปลายปี 2019 จึงทำให้หลายโครงการมีการเลื่อนเบิกจ่ายมาในปี 2020

สำหรับภาวะการเงินในประเทศ อัตราดอกเบี้ยจะยังอยู่ในระดับต่ำต่อเนื่องทั้งปี ขณะที่เงินบาทจะมีแรงกดดันให้อยูในระดับแข็งค่าต่อเนื่อง โดยอีไอซีคาดว่าคณะกรรมการนโยบายการเงิน (กนง.) จะยังใช้นโยบายการเงินในระดับผ่อนคลายต่อเนื่องเพื่อช่วยสนับสนุนการฟื้นตัวของเศรษฐกิจ โดย กนง. มีแนวโน้มที่จะคงอัตราดอกเบี้ยที่ 1.25% ตลอดทั้งปี 2020 และอาจปรับลดอัตราดอกเบี้ยนโยบายเพิ่มเติมอีก 1 ครั้งหากเศรษฐกิจชะลอตัวมากกว่าที่คาด สำหรับค่าเงินบาทมีแนวโน้มทรงตัวในระดับแข็งค่าต่อเนื่อง โดยคาดว่า อัตราแลกเปลี่ยน ณ สิ้นปี 2020 จะอยู่ในช่วง 29.5 – 30.5 บาทต่อดอลลาร์สหรัฐ ตามแรงกดดันของดุลบัญชีเดินสะพัดไทยที่ยังจะเกินดุลในระดับสูง ขณะที่การเปิดเสรีการลงทุนในต่างประเทศเพิ่มเติมทั้งด้านการทำธุรกิจและการลงทุนในหลักทรัพย์ต่างประเทศจะมีส่วนลดแรงกดดันค่าเงินบาทได้ค่อนข้างจำกัดในระยะสั้น และคงต้องใช้เวลาในการลดข้อจำกัดเชิงโครงสร้าง เช่น การเพิ่มความรู้ความเข้าใจทางการเงิน การยกระดับความสามารถในการลงทุนต่างประเทศ ตลอดจนกฎเกณฑ์ต่าง ๆ ที่ยังเป็นอุปสรรค จึงจะทำให้มีเงินทุนเคลื่อนย้ายไหลออกในระดับสูงและสามารถลดแรงกดดันต่อการแข็งค่าของเงินบาทอย่างมีนัย

ความเสี่ยงหลักของเศรษฐกิจไทยปี 2020 มี 3 ปัจจัย ได้แก่ ความไม่แน่นอนของสงครามการค้า ความเสี่ยงเชิงภูมิรัฐศาสตร์ และความเปราะบางทางการเงินของภาคครัวเรือนและธุรกิจ ด้านสงครามการค้า แม้ล่าสุดจะมีข้อตกลงการค้าระยะแรกระหว่างสหรัฐฯ และจีน (Phase-1 deal) แต่นโยบายกีดกันทางการค้าของสหรัฐฯ ยังมีความไม่แน่นอนสูงและอาจกระทบต่อการค้าโลกได้อาทิ การเจรจากับจีนในระยะต่อไป การตอบโต้ทางการค้าระหว่างสหรัฐฯ กับสหภาพยุโรป และการพิจารณาของสหรัฐฯ ในการตัดสิทธิ GSP ของหลายประเทศ ขณะที่ความเสี่ยงเชิงภูมิรัฐศาสตร์ (geopolitical risks) โดยเฉพาะความขัดแย้งระหว่างอิหร่านและสหรัฐฯ การประท้วงที่ยืดเยื้อในฮ่องกง และประเด็น Brexit ยังเป็นปัจจัยเสี่ยงที่อาจส่งผลกระทบต่อการฟื้นตัวของเศรษฐกิจโลก ขณะที่ความเสี่ยงภายในประเทศ คือ ความเปราะบางทางการเงินของภาคครัวเรือนและธุรกิจ โดยเฉพาะกลุ่มที่มีหนี้ในระดับสูงและการสร้างรายได้ถูกกระทบจากการชะลอตัวของเศรษฐกิจ การเปลี่ยนแปลงด้านเทคโนโลยี (technology disruption) และการแข่งขันที่รุนแรงขึ้น