Outlook ไตรมาส 2/2019

เศรษฐกิจโลกปี 2019 มีทิศทางชะลอตัวต่อเนื่องโดยเฉพาะในภาคอุตสาหกรรมการผลิตของประเทศในเขตยูโรโซน จีน และกลุ่มประเทศกำลังพัฒนา (EM)

ภาพรวมเศรษฐกิจไทยปี 2019

ภาพรวมเศรษฐกิจโลกปี 2019

- Box: ความเสี่ยงวิกฤติเพดานหนี้สาธารณะสหรัฐฯ ปี 2019

- Box: จีนหั่นเป้าหมายการเติบโตของเศรษฐกิจเหลือ 6.0-6.5% พร้อมประกาศนโยบายกระตุ้นเศรษฐกิจในปี 2019

เศรษฐกิจไทยปี 2019

- เศรษฐกิจภาคต่างประเทศ: การส่งออก และท่องเที่ยวมีแนวโน้มขยายตัวชะลอลงในปี 2019

- Box: ติดตามผลกระทบของมาตรการกีดกันการค้า และสงครามการค้าระหว่างสหรัฐฯ กับจีน ต่อการส่งออกไทย

- Box: อินเดีย ตลาดศักยภาพสูง สำหรับการส่งออกและท่องเที่ยวของไทยในอนาคต

- เศรษฐกิจในประเทศ: การลงทุนมีแนวโน้มขยายตัวต่อเนื่อง แต่ชะลอลงกว่าที่เคยคาดจากความไม่แน่นอนเพิ่มขึ้น

- Box: ภาวะการมีงานทำของลูกจ้างนอกภาคเกษตร

แนวโน้มอัตราดอกเบี้ยและอัตราแลกเปลี่ยนปี 2019

Bull-Bear: ราคาน้ำมัน

Data Analytics: ธุรกิจแข่งหนักขึ้น วัดกึ๋นผู้ประกอบการไทย

In Focus: มุมมองต่อสถานการณ์ผลิตภาพแรงงานไทยในปัจจุบัน "ยังไม่แย่ แต่ไม่พอ และน่ากังวล"

Summary of EIC forecasts

ดาวน์โหลดเอกสารภาษาไทยเพื่ออ่านต่อฉบับเต็ม

ภาพรวมเศรษฐกิจโลกปี 2019

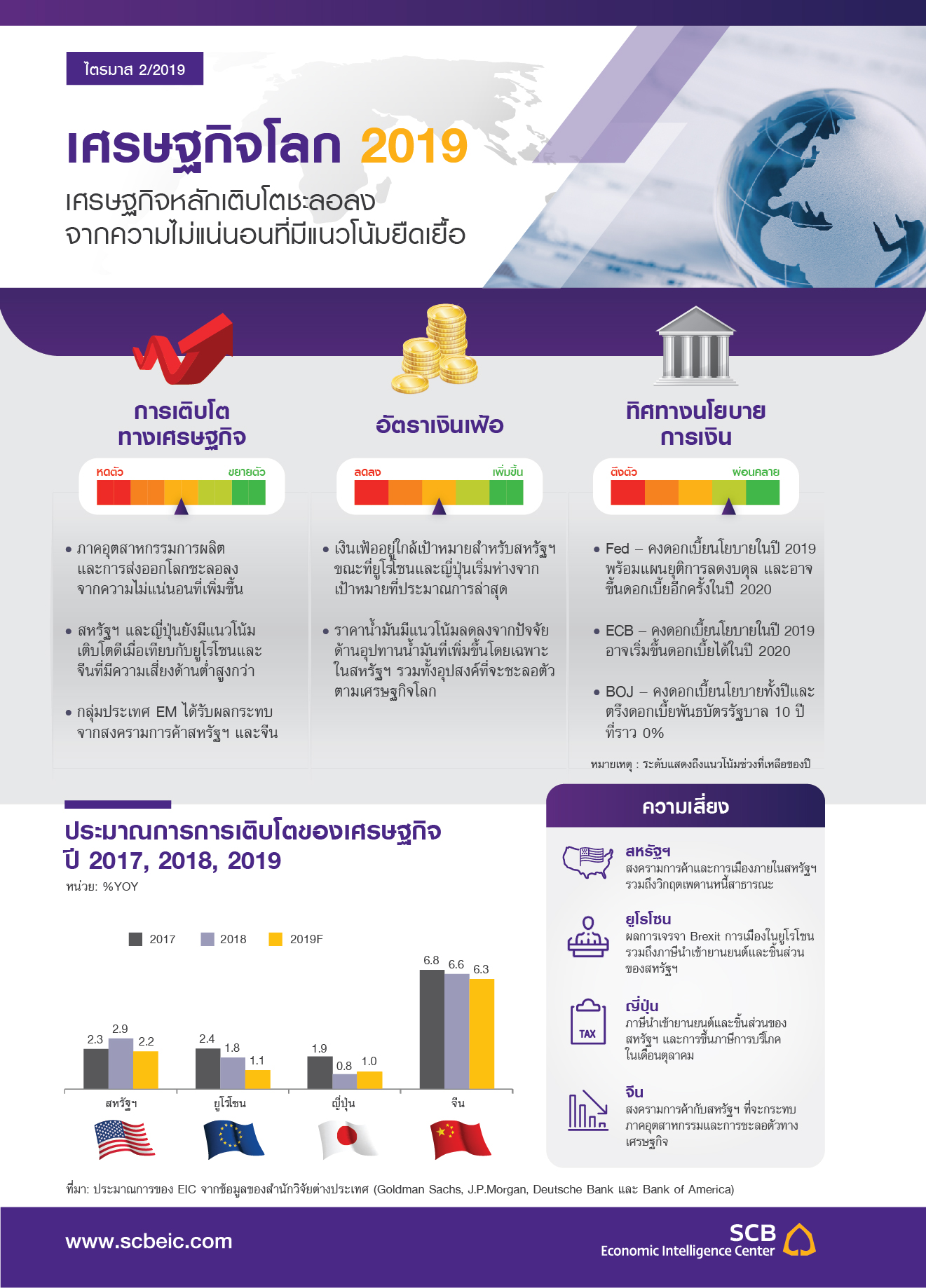

เศรษฐกิจโลกปี 2019 มีทิศทางชะลอตัวต่อเนื่องโดยเฉพาะในภาคอุตสาหกรรมการผลิตของประเทศในเขตยูโรโซน จีน และกลุ่มประเทศกำลังพัฒนา (EM) ในเอเชียจากผลกระทบสงครามการค้า ขณะที่การเติบโตของสหรัฐฯ และญี่ปุ่นยังมีแนวโน้มค่อนข้างดี เศรษฐกิจโลกมีแนวโน้มขยายตัวในอัตราที่ชะลอลงจากผลกระทบของสงครามการค้าสหรัฐฯ-จีน ซึ่งส่งผลลบต่อภาวะการส่งออกอย่างต่อเนื่อง รวมถึงความไม่แน่นอนทางการเมืองที่เพิ่มขึ้นในหลายภูมิภาค โดยเฉพาะในเขตยูโรโซนจากประเด็น Brexit ที่ยังมีแนวโน้มยืดเยื้อ เศรษฐกิจยูโรโซนและจีนมีทิศทางชะลอตัวลงชัดเจนสะท้อนจากดัชนีชี้วัดกิจกรรมทางเศรษฐกิจโดยเฉพาะภาคการผลิตและการส่งออกที่หดตัวต่อเนื่อง จากสาเหตุทั้งปัจจัยภายนอกเรื่องสงครามการค้าที่สร้างความไม่แน่นอนในการวางแผนของภาคธุรกิจ และจากปัจจัยภายในยูโรโซน เช่น การชะลอตัวของภาคอุตสาหกรรมรถยนต์ในเยอรมนีและการประท้วงในฝรั่งเศส รวมถึงปัจจัยภายในจีน เช่น การลดบทบาทของภาคธนาคารเงาและการทยอยลดการก่อหนี้ ปัจจัยเหล่านี้เป็นสาเหตุหลักของการเติบโตทางเศรษฐกิจที่ชะลอลงของทั้งสองภูมิภาค อย่างไรก็ดี เศรษฐกิจหลักอย่างสหรัฐฯ และญี่ปุ่น ยังมีแนวโน้มการขยายตัวที่ค่อนข้างแข็งแกร่ง โดยในสหรัฐฯ คาดการณ์ภาครัฐยังมีแผนการลงทุนโครงสร้างพื้นฐานขนาดใหญ่ และในญี่ปุ่นทั้งภาครัฐและเอกชนยังมีแนวโน้มลงทุนเพิ่มขึ้นในช่วงโค้งสุดท้ายก่อนงาน Tokyo Olympics 2020 รวมถึงอานิสงค์การเร่งใช้จ่ายของภาคครัวเรือนก่อนการขึ้นภาษีการบริโภคในเดือนตุลาคม อนึ่ง แม้เศรษฐกิจโลกจะมีทิศทางชะลอตัวลงตามวัฏจักรเศรษฐกิจและจากความไม่แน่นอนเชิงนโยบายที่ยังมีอยู่ แต่เศรษฐกิจภูมิภาคหลักส่วนใหญ่ยังขยายตัวได้ต่อเนื่องจากพื้นฐานของตลาดแรงงานที่ฟื้นตัวดี ตลอดจนค่าจ้างแรงงานที่มีแนวโน้มเร่งตัวขึ้นและมีส่วนช่วยสนับสนุนการบริโภคภาคเอกชน ด้านนโยบายการเงินในกลุ่มประเทศ DM เริ่มเปลี่ยนไปในทิศทางที่ผ่อนคลายขึ้นหากเทียบกับไตรมาสก่อน ธนาคารกลางสหรัฐฯ (Fed) ส่งสัญญาณชะลอแผนการเข้มงวดนโยบายการเงินโดยหยุดการขึ้นดอกเบี้ยนโยบายในปี 2019 พร้อมประกาศยกเลิกการลดงบดุลของ Fed ณ สิ้นเดือนกันยายน ด้านธนาคารกลางยุโรป (ECB) ได้ประกาศจะออกมาตรการผ่อนคลายเพิ่มเติม (TLTRO3) ซึ่งจะเริ่มใช้เดือนกันยายน และธนาคารกลางญี่ปุ่น (BOJ) ยังไม่มีแนวโน้มปรับขึ้นดอกเบี้ยนโยบายในปีนี้ เนื่องจากคาดการณ์เงินเฟ้อยังอยู่ในระดับต่ำ สุดท้าย กลุ่มประเทศ EM โดยเฉพาะภูมิภาคเอเชีย การเติบโตมีแนวโน้มชะลอลงเล็กน้อยจากภาคการส่งออกที่ชะลอลงตามภาวะการค้าโลกที่ยังมีความไม่แน่นอนจากมาตรการกีดกันทางการค้าจากสหรัฐฯ ทั้งจากภาษีนำเข้าสินค้าจีน (มาตรา 301) ที่มีผลต่อเนื่องจากปี 2018 และภาษีนำเข้าหมวดยานยนต์และชิ้นส่วน (มาตรา 232) ที่อยู่ระหว่างการพิจารณา แต่การเติบโตของกลุ่ม EM ในหลายประเทศจะเน้นการบริโภคภาคเอกชนและการใช้จ่ายของภาครัฐ โดยเฉพาะการลงทุนด้านโครงสร้างพื้นฐานมากขึ้นเพื่อทดแทนแรงส่งจากการส่งออกที่มีแนวโน้มชะลอลงในภาพรวม

อีไอซีมองว่า ความเสี่ยงสำคัญในปี 2019 สำหรับเศรษฐกิจโลก 3 ประการ ได้แก่ 1) สงครามการค้า 2) ภาวะการเงินโลกที่ตึงตัว และ 3) ปัญหาในด้านภูมิรัฐศาสตร์ ยังมีความไม่แน่นอนสูงแต่ทิศทางมีแนวโน้มดีขึ้น ในช่วงไตรมาส 1 ทิศทางของความเสี่ยงโดยเฉพาะสงครามการค้าและภาวะการเงินโลกเป็นไปในด้านที่ผ่อนคลายขึ้น จากความพยายามในการเจรจาหาข้อตกลงทางการค้าสหรัฐฯ และจีน การขยายเวลาพักรบสงครามการค้าชั่วคราว และการปรับลดโอกาสการขึ้นดอกเบี้ยของ Fed และ ECB ในปีนี้ ซึ่งช่วยสร้างบรรยากาศที่คลายความกังวลให้กับตลาดการเงินโลก ขณะที่ปัญหาการเมืองโดยเฉพาะบทสรุป Brexit แม้จะมีการเลื่อนเส้นตาย Brexit จากเดิมวันที่ 29 มีนาคมออกไป ซึ่งช่วยลดโอกาสการเกิด Brexit แบบไร้ข้อตกลง (no-deal) ซึ่งจะส่งผลลบต่อเศรษฐกิจของสหราชอาณาจักรและสหภาพยุโรปอย่างมาก แต่การหาข้อสรุปที่ทำให้ทุกฝ่ายพอใจยังเป็นเรื่องที่ท้าทายและต้องอาศัยเวลาในการเจรจาต่อรอง ความไม่แน่นอนและความเสี่ยงเหล่านี้มีโอกาสส่งผลกระทบต่อตลาดการเงินและภาคธุรกิจได้ในระยะข้างหน้า นอกจากนี้ ความเสี่ยงส่วนอื่น เช่น การคว่ำบาตรอิหร่านและเวเนซุเอลา รวมไปถึงการเลือกตั้งที่จะมีขึ้นในหลายภูมิภาคทั่วโลก จะมีโอกาสสร้างความผันผวนในตลาดการเงินโลกในระยะต่อไปได้อย่างต่อเนื่อง

อีไอซี ปรับลดประมาณการเศรษฐกิจไทยปี 2562 เหลือ 3.6%

สะท้อนส่งออกชะลอตัวท่ามกลางความไม่แน่นอนที่มากขึ้นของแนวโน้มเศรษฐกิจโลกและเสถียรภาพการเมืองในประเทศ

อีไอซีปรับลดประมาณการเศรษฐกิจไทยปี 2562 ลงมาอยู่ที่ 3.6% จากประมาณการเดิมที่ 3.8% สะท้อนมูลค่าการส่งออกของไทยที่มีอัตราการเติบโตที่ลดลงตามการชะลอตัวของเศรษฐกิจโลกเป็นสำคัญ โดยเศรษฐกิจโลกมีแนวโน้มชะลอตัวมากกว่าคาดและมีลักษณะ synchronized slowdown มากขึ้น ซึ่งเป็นผลจากสงครามการค้าและภาวะการเงินโลกที่ตึงตัวขึ้นโดยเฉพาะในช่วงครึ่งหลังของปี 2561 ที่ยังส่งผลลบอย่างต่อเนื่องต่อการค้าและการลงทุนระหว่างประเทศ ทั้งนี้ในช่วง 2 เดือนแรกของปีนี้ สัดส่วนของตลาดส่งออกที่มูลค่าการส่งออกของไทยหดตัวได้เพิ่มขึ้นมาเป็นกว่า 70% ของตลาดส่งออกรวม อีไอซีจึงปรับลดประมาณการการขยายตัวของมูลค่าการส่งออกลงเหลือ 2.7% จากเดิมที่ 3.4% ขณะที่การลงทุนภาคเอกชนมีสัญญาณชะลอตัวจากช่วงปลายปีที่แล้วเช่นกัน สอดคล้องกับการชะลอตัวของภาคส่งออก ความไม่แน่นอนของนโยบายการค้าโลก และการชะลอการตัดสินใจลงทุนของภาคธุรกิจเพื่อรอดูความชัดเจนของทิศทางการเมืองภายในประเทศภายหลังการเลือกตั้ง อย่างไรก็ดี เศรษฐกิจไทยยังมีแรงสนับสนุนที่สำคัญจากภาคการท่องเที่ยวที่มีสัญญาณปรับตัวดีขึ้นตามจำนวนนักท่องเที่ยวจีนที่ฟื้นตัวเร็วกว่าคาด ทำให้อีไอซีปรับประมาณการนักท่องเที่ยวปีนี้เพิ่มขึ้นมาเป็น 40.7 ล้านคน หรือ คิดเป็นอัตราการเติบโตที่ 6.3% จากเดิม 40.2 ล้านคน รวมทั้งการลงทุนก่อสร้างภาครัฐซึ่งส่วนใหญ่เป็นโครงการต่อเนื่องที่คาดว่าจะมีเม็ดเงินลงทุนมากถึง 7.6 แสนล้านบาทในปีนี้ หรือคิดเป็นการขยายตัวกว่า 7% ขณะที่การบริโภคภาคเอกชนมีแนวโน้มขยายตัวได้จากแนวโน้มการจ้างงานและค่าจ้างแรงงานที่มีทิศทางเพิ่มขึ้นอย่างค่อยเป็นค่อยไป รวมถึงมาตรการกระตุ้นเศรษฐกิจของรัฐบาล อย่างไรก็ดี การบริโภคในส่วนของสินค้าคงทนมีแนวโน้มชะลอตัวลงจากปีก่อนหน้า จากปัจจัยฐานสูงของการซื้อรถยนต์ในปี 2561 และผลกระทบของมาตรการ macroprudential ที่ทางการทยอยออกมาเพื่อดูแลการก่อหนี้ครัวเรือนให้อยู่ในระดับที่เหมาะสม

สำหรับทิศทางนโยบายการเงิน อีไอซีคาดว่า คณะกรรมการนโยบายการเงิน (กนง.) จะคงอัตราดอกเบี้ยนโยบายที่อัตรา 1.75% ตลอดทั้งปี 2562 เนื่องจากเศรษฐกิจไทยมีแนวโน้มชะลอมากกว่าที่ กนง. เคยคาด และมีความเสี่ยงด้านต่ำมากขึ้นจากความไม่แน่นอนทั้งจากภายนอกและภายในประเทศที่เพิ่มสูงขึ้น ประกอบกับอัตราเงินเฟ้อทั่วไปที่ยังทรงตัวอยู่ในระดับต่ำ โดยมีค่าเฉลี่ย 0.7% ในไตรมาสที่ 1 ทั้งนี้อีไอซีปรับลดประมาณการอัตราเงินเฟ้อทั้งปี 2562 มาอยู่ที่ 0.9% ซึ่งต่ำกว่าขอบล่างของกรอบเป้าหมายนโยบายการเงิน จึงเป็นปัจจัยสำคัญที่จะทำให้ กนง. จะยังไม่ปรับเพิ่มอัตราดอกเบี้ยนโยบายในปีนี้ แต่จะใช้มาตรการ macroprudential และการกำกับสถาบันการเงินเพื่อดูแลจุดเปราะบางเฉพาะจุดที่อาจกระทบต่อเสถียรภาพระบบการเงินในอนาคต โดยเฉพาะประเด็นหนี้ครัวเรือนที่ยังเร่งตัวเร็วกว่าการเพิ่มขึ้นของรายได้อย่างต่อเนื่อง และการประเมินความเสี่ยงที่ต่ำเกินไปของการลงทุนทางการเงิน ในส่วนของทิศทางค่าเงินบาท คาดว่าจะมีแนวโน้มแข็งค่าขึ้นจากสิ้นปีที่แล้ว โดย ณ สิ้นปี 2562 จะอยู่ในช่วง 31-32 บาทต่อดอลลาร์สหรัฐจากการที่ค่าเงินดอลลาร์ฯ มีแนวโน้มอ่อนค่าลงในปี 2562 จากเศรษฐกิจที่ชะลอตัวและท่าทีของธนาคารกลางสหรัฐฯ ที่ dovish มากขึ้น ประกอบกับเสถียรภาพเศรษฐกิจด้านต่างประเทศที่เข้มแข็งของไทยสะท้อนจากดุลบัญชีเดินสะพัดที่มีแนวโน้มเกินดุลต่อเนื่องที่ประมาณ 6.4% ต่อ GDP ทั้งนี้ความเสี่ยงที่ค่าเงินบาทอาจจะอ่อนค่าจะมาจากภาวะการเงินโลกที่กลับมาตึงตัวเร็วกว่าคาดและปัญหาเสถียรภาพการเมืองในประเทศเป็นสำคัญ

ต้องจับตาปัจจัยเสี่ยงหลักจากความไม่แน่นอนของแนวโน้มเศรษฐกิจโลกและเสถียรภาพการเมืองในประเทศ แม้จะมีสัญญาณบวกจากการเจรจาการค้าระหว่างสหรัฐฯและจีน รวมทั้งท่าทีที่ dovish ขึ้นของธนาคารกลางหลัก ซึ่งช่วยเพิ่มความมั่นใจของนักลงทุนและลดความเสี่ยงต่อเศรษฐกิจโลกได้ในระยะสั้น แต่เศรษฐกิจโลกยังอาจชะลอตัวได้มากกว่าคาดจากความไม่แน่นอนและความเปราะบางในจุดต่างๆ ไม่ว่าจะเป็นสงครามการค้าที่ยังจะยืดเยื้อต่อไปเนื่องจากเป็นปัญหาเชิงโครงสร้างและอาจกลับมาทวีความรุนแรงได้อีก ภาวะการเงินโลกที่อาจกลับมาตึงตัวได้ ปัญหาภาระหนี้ระดับสูงในบางประเทศ เช่น หนี้ของภาคธุรกิจในจีนและสหรัฐ รวมทั้งปัญหาภายในเฉพาะประเทศ เช่น กรณี Brexit ที่ยังมีความไม่แน่นอนสูง และอาจส่งผลกระทบต่อเศรษฐกิจสหราชอาณาจักรและยูโรโซน ตลอดจนสร้างความผันผวนให้กับตลาดการเงินโลกในช่วงข้างหน้า ขณะที่ปัญหาเสถียรภาพทางการเมืองจะเป็นปัจจัยเสี่ยงในประเทศที่สำคัญ ความไม่แน่นอนทางการเมืองยังมีอยู่สูงแม้การเลือกตั้งจะผ่านไปแล้ว รวมทั้งผลการเลือกตั้งที่กลุ่มพรรคการเมือง 2 ขั้วได้จำนวนสมาชิกผู้แทนราษฎรใกล้เคียงกัน ทำให้มีโอกาสสูงที่รัฐบาลใหม่จะเป็นรัฐบาลผสมที่มีเสียงสนับสนุนในสภาผู้แทนราษฎรมากกว่าฝ่ายค้านไม่มากนัก ซึ่งจะมีนัยต่อเสถียรภาพของรัฐบาลและประสิทธิภาพในการผลักดันนโยบายเศรษฐกิจในระยะข้างหน้า โดยอาจมีผลให้เกิดการชะลอการตัดสินใจลงทุนของภาคธุรกิจและการใช้จ่ายของภาคครัวเรือน เพื่อรอดูความชัดเจนของพัฒนาการทางการเมืองก่อน

In focus: มุมมองต่อสถานการณ์ผลิตภาพแรงงานไทยในปัจจุบัน “ยังไม่แย่ แต่ไม่พอ และน่ากังวล”

กำลังแรงงานของไทยมีทิศทางลดลงต่อเนื่อง จากการที่ไทยเข้าสู่สังคมชราภาพ ซึ่งส่งผลให้อัตราการเติบโตตามศักยภาพของเศรษฐกิจไทยมีทิศทางลดลงไปด้วย ดังนั้นหากต้องการให้เศรษฐกิจไทยสามารถขยายตัวได้ในระดับที่น่าพอใจ ก็สามารถทำได้โดยการนำเข้าแรงงานต่างชาติ โดยเฉพาะแรงงานที่มีทักษะมากขึ้น อย่างไรก็ดี วิธีการดังกล่าวเป็นเพียงการแก้ปัญหาในระยะสั้นเท่านั้น หากแรงงานต่างชาติกลับประเทศก็จะกระทบต่อเศรษฐกิจไทย ดังนั้แนวทางที่ควรจะทำควบคู่ไปด้วยก็คือการเพิ่มผลิตภาพแรงงาน (Labor Productivity) เพื่อที่จะทดแทนแรงส่งต่อ GDP จากกำลังแรงงานไทยที่ลดลง จึงเป็นที่มาของงานศึกษานี้ที่จะเน้นศึกษาสถานการณ์ผลิตภาพแรงงานของไทยในทุกมิติ

จากการศึกษาพบว่า สถานการณ์ด้านผลิตภาพแรงงานช่วงปัจจุบัน “ยังไม่แย่” สะท้อนจากอัตราการเติบโตของผลิตภาพแรงงานในช่วงปัจจุบัน (2011-2015) มีค่าใกล้เคียงกับในช่วงก่อนหน้า (2003-2007) อย่างไรก็ดี การเติบโตของผลิตภาพแรงงานยัง “ไม่พอ” เพราะยังไม่สามารถผลักดันให้เศรษฐกิจไทยขยายตัวได้ในระดับที่น่าพอใจ โดยอีไอซีประเมินว่า หากไม่มีการปรับปรุงผลิตภาพแรงงานให้ดีขึ้น ศักยภาพการเติบโตของเศรษฐกิจไทยจะค่อย ๆ ปรับลดลง และต้องใช้เวลา 30 ปีหรือมากกว่าในการก้าวพ้นกับดักรายได้ปานกลางกลายเป็นประเทศรายได้สูง (High-income country)

ข้อน่ากังวล

แม้ว่าสถานการณ์ผลิตภาพแรงงานในปัจจุบันจะยังไม่แย่ แต่ก็ยังมีข้อน่ากังวลหลายประการ ได้แก่

1) ระดับผลิตภาพแรงงานที่มีการคำนวณกันทั่วไปอาจเป็นค่าที่สูงเกินจริง เนื่องจากยังไม่ได้รวมผลของแรงงานต่างชาติในการคำนวณ – ในหลายงานศึกษาการคำนวณผลิตภาพแรงงานจะใช้เพียงจำนวนแรงงานไทยเท่านั้น ซึ่งในความเป็นจริงแล้ว ตลาดแรงงานไทยพึ่งพาแรงงานต่างชาติมากพอสมควร (ข้อมูลเฉลี่ยปี 2011-2018 มีจำนวนแรงงานต่างชาติมากถึง 4% ของการจ้างงานทั้งหมด) โดยจากการศึกษาพบว่า หากรวมแรงงานต่างชาติในการจ้างงานรวม จะทำให้ผลิตภาพแรงงานเฉลี่ยต่อคนจะลดลงจาก 250,064 เป็น 240,253 บาทต่อคนต่อปี หรือ ลดลงถึง -4.1% นอกจากนี้ อัตราเติบโตของผลิตภาพแรงงานก็ลดลงเช่นเดียวกันโดยลดลงจาก 3.1% เป็น 2.8%

2) ผลรวมการเติบโตของผลิตภาพแรงงานในแต่ละสาขาการผลิตมีทิศทางลดลง – การเติบโตของผลิตภาพแรงงานสามารถแบ่งได้ 2 องค์ประกอบคือ (1) การเติบโตของผลิตภาพแรงงานในแต่ละสาขาการผลิต (Within-sector productivity) และ (2) การเคลื่อนย้ายแรงงานจากสาขาที่มีผลิตภาพต่ำไปยังสาขาที่มีผลิตภาพสูง (Labor Relocation) โดยอีไอซีพบว่า ในช่วง 2011-2015 ผลิตภาพแรงงานส่วนใหญ่เติบโตจาก Labor Relocation เป็นสำคัญ ขณะที่ผลรวมการเติบโตของผลิตภาพแรงงานในแต่ละสาขาการผลิต (Within-sector productivity) มีทิศทางลดลง ซึ่งเป็นข้อน่ากังวลสำคัญ เนื่องจากเป็นการสะท้อนว่าในช่วงที่ผ่านมาแรงงานในแต่ละสาขาการผลิตไม่ได้มีการพัฒนาเท่าที่ควร และในระยะต่อไป แนวโน้มการเคลื่อนย้ายแรงงานที่เป็นประโยชน์นั้นยังมีข้อจำกัดอยู่มาก เช่น ปัญหาแรงงานมีทักษะต่ำ ทำให้ไม่สามารถย้ายสาขาที่ต้องใช้ทักษะสูงกว่าได้ รวมถึงทักษะแรงงานไม่ตรงกับความต้องการตลาด (skill mismatch) เป็นต้น ดังนั้นเมื่อไม่สามารถพึ่งพาการเคลื่อนย้ายแรงงานที่เป็นประโยชน์ได้ การเพิ่มผลิตภาพรายสาขาการผลิตจึงกลายเป็นปัจจัยสำคัญของการพัฒนาผลิตภาพแรงงานของประเทศในระยะต่อไปโดยปริยาย

3) เศรษฐกิจไทยมีแรงงานที่มีผลิตภาพสูงเป็นส่วนน้อยของกำลังแรงงานทั้งหมด – จากการศึกษาพบว่าระดับผลิตภาพแรงงานของไทยมีค่าต่ำกว่าระดับผลิตภาพแรงงานของประเทศพัฒนาแล้วอย่างชัดเจน นอกจากนี้ยังพบว่า แรงงานส่วนใหญ่ในประเทศกำลังพัฒนารวมถึงไทย มีการกระจุกตัวของแรงงานที่ระดับผลิตภาพต่ำ ต่างกับกลุ่มประเทศพัฒนาแล้วที่ผลิตภาพแรงงานมีการกระจายตัวมากกว่า ทั้งนี้การที่ระบบเศรษฐกิจมีสัดส่วนแรงงานที่มีผลิตภาพต่ำเป็นจำนวนมาก นัยหนึ่งอาจสะท้อนได้ว่าระดับทักษะหรือการศึกษาของแรงงานส่วนใหญ่ในประเทศอยู่ในระดับต่ำ ซึ่งหากมีการเปลี่ยนแปลงด้านเทคโนโลยีอย่างรวดเร็ว แรงงานเหล่านี้ก็อาจจะปรับตัวไม่ทัน ซึ่งจะเป็นปัญหาต่อการพัฒนาเศรษฐกิจในระยะต่อไป

4) ทรัพยากรแรงงานและทุนของไทยมีการจัดสรรอย่างไม่มีประสิทธิภาพ – การจัดสรรทรัพยากรอย่างมีประสิทธิภาพหมายถึงการนำทรัพยากรไปให้กับสาขาการผลิตที่ใช้ทรัพยากรนั้นได้อย่างมีประสิทธิภาพสูงสุด โดยอีไอซีพบว่า เศรษฐกิจไทยจัดสรรทรัพยากรอย่างไม่มีประสิทธิภาพในหลายสาขา โดยหากพิจารณาด้านการจัดสรรทรัพยากรแรงงาน พบว่าแรงงานในภาคเกษตรมีมากเกินไป จึงควรมีการพัฒนาประสิทธิภาพการผลิตของภาคเกษตรให้มีการใช้แรงงานลดลง และแรงงานที่ออกจากภาคเกษตรควรไปกระจายอยู่ในสาขาการผลิตที่มีผลิตภาพดีกว่า เช่น ภาคอุตสาหกรรม ภาคค้าส่งค้าปลีก และภาคขนส่งและคมนาคม ซึ่งจำเป็นต้องเน้นการปรับทักษะของแรงงานให้ตรงกับความต้องการของภาคเศรษฐกิจใหม่ ขณะที่การจัดสรรด้านทรัพยากรทุนพบว่า ทุนในสาขาสาธารณูปโภคและสาขาขนส่งและโทรคมนาคมมีมากเกินไป สะท้อนว่าทั้งสองสาขามีประสิทธิภาพการใช้ทุนที่ต่ำกว่าสาขาอื่น ทั้งนี้หากสามารถจัดสรรทรัพยากรใหม่ให้มีความเหมาะสมตามประสิทธิภาพของแต่ละสาขาการผลิต จะทำให้ระดับ TFP เพิ่มขึ้นได้ทันทีถึง 20% โดยย่อมหมายถึงระดับ GDP ที่ดีขึ้น ซึ่งจะสามารถทำให้ประเทศไทยหลุดพ้นกับดักรายได้ปานกลางได้เร็วมากกว่าเดิม

สาเหตุของการจัดสรรทรัพยากรอย่างไม่มีประสิทธิภาพ เกิดขึ้นได้จาก 1) นโยบายภาครัฐที่เน้นประคับประคองธุรกิจที่มีผลิตภาพต่ำ โดยไม่มีการเพิ่มขีดความสามารถทางธุรกิจในระยะยาว ทำให้ธุรกิจมีลักษณะเป็น zombie ส่งผลให้ทรัพยากรไม่ได้รับการจัดสรรใหม่จากธุรกิจที่มีผลิตภาพต่ำไปยังธุรกิจที่มีผลิตภาพสูง รวมถึงกฎระเบียบที่เป็นอุปสรรคต่อการพัฒนาหรือนำนวัตกรรมใหม่ ๆ มาใช้ในการผลิต 2) ภาคการเงินที่ยังไม่พัฒนา อาจทำให้การจัดสรรทรัพยากรทุนผ่านการให้กู้และการ

ถือครองสินทรัพย์ค้ำประกันเป็นไปอย่างไม่มีประสิทธิภาพ และ 3) ระดับการแข่งขันที่ต่ำ จะทำให้ภาคธุรกิจไม่จำเป็นต้องปรับตัวเพื่อความอยู่รอด การเคลื่อนย้ายทรัพยากรเพื่อการพัฒนาขีดความสามารถจึงเกิดขึ้นต่ำกว่าที่ควรจะเป็น

แนวทางการเพิ่มผลิตภาพแรงงานไทยในอนาคต

ระดับประเทศ

1) ลงทุนโครงสร้างพื้นฐาน – จากการศึกษาพบว่าไทยควรลงทุนโครงสร้างพื้นฐานโดยเฉพาะด้านสาธารณูปโภคน้ำและการขนส่งทางราง นอกจากนี้ ยังต้องลงทุนโครงสร้างพื้นฐานด้าน ICT อีกด้วย เนื่องจากเป็นปัจจัยสำคัญต่อการพัฒนาเศรษฐกิจในยุคปัจจุบัน

2) ปรับปรุงคุณภาพระบบการศึกษาและแก้ปัญหา skill mismatch ในตลาดแรงงาน – ควรปรับปรุงการศึกษาให้มีคุณภาพและสามารถนำไปใช้งานได้จริงมากขึ้น และควรผลิตนักศึกษาตามสายที่ตลาดแรงงานต้องการมากขึ้น

(demand-driven) เพื่อแก้ปัญหา skill mismatch ในตลาดแรงงานไทย

3) สร้างระดับการแข่งขันที่เหมาะสม – เนื่องจากการแข่งขันจะนำมาซึ่งการจัดสรรทรัพยากรที่มีประสิทธิภาพมากขึ้น รวมถึงการสร้างสรรค์นวัตกรรมใหม่ ดังนั้นรัฐจึงควรลดการผูกขาดและส่งเสริมให้มีการแข่งขันที่เป็นธรรมและเสรีมากขึ้น ซึ่งอาจรวมถึงการเพิ่มจำนวนการเปิดเสรีการแข่งขันจากภาคต่างประเทศ โดยควรทำอย่างค่อยเป็นค่อยไปเพื่อให้ผู้ประกอบการสามารถปรับตัวได้ทัน นอกจากนี้ ยังต้องมีการบังคับใช้กฎหมายการแข่งขันทางการค้าอย่างจริงจัง เพื่อป้องกันการแข่งขันที่ไม่เป็นธรรม

4) นโยบายช่วยเหลือธุรกิจผลิตภาพต่ำในระยะสั้น ควรใช้ควบคู่กับการส่งเสริมในระยะยาว – นโยบายช่วยเหลือระยะสั้นที่ให้กับภาคธุรกิจผลิตภาพต่ำ เช่น การพักหนี้เกษตรกร หรือการปล่อย soft loan ให้กับ SMEs จะนำมาซึ่งการกระจุกตัวของทรัพยากรในธุรกิจที่มีผลิตภาพต่ำ หากไม่มีนโยบายยกระดับคุณภาพของธุรกิจเหล่านั้นในระยะยาว เช่น การช่วยเหลือของภาครัฐผ่านเงินสนับสนุนหรือการให้คำปรึกษากับ SMEs เพื่อที่จะผลักดันให้ SMEs สามารถ

ยกระดับธุรกิจได้ผ่านการใช้เทคโนโลยีดิจิทัล เป็นต้น

ระดับบริษัท

1) เพิ่มการลงทุนที่มีคุณภาพ – การลงทุนที่มีคุณภาพจะเป็นการเพิ่มผลิตภาพแรงงานโดยตรง โดยนอกจากการลงทุนในเครื่องมือเครื่องจักรปกติ (tangible asset) แล้ว ก็ยังจำเป็นต้องมีการลงทุนในระบบ ICT เนื่องจากเป็นปัจจัยสำคัญในการเพิ่มขีดความสามารถในการแข่งขันของบริษัทในยุคปัจจุบัน นอกจากนี้ ยังต้องให้ความสำคัญต่อ R&D เนื่องจากจะเป็นกุญแจสำคัญของนวัตกรรมต่าง ๆ ของบริษัทในอนาคต

2) ฝึกอบรมแรงงานอย่างมีคุณภาพและสม่ำเสมอ – ในยุคสมัยที่เทคโนโลยีมีการเปลี่ยนแปลงอย่างรวดเร็ว การฝึกอบรมแรงงานให้มีความรู้เท่าทันเทคโนโลยีที่เหมาะสมต่อการทำงาน นับเป็นอีกหนึ่งปัจจัยสำคัญที่ทำให้การทำงานมีประสิทธิภาพมากขึ้น และถือเป็นการเพิ่มผลิตภาพแรงงานโดยตรง

3) เพิ่มประสิทธิภาพการดำเนินงานผ่าน data analytics – การวิเคราะห์ข้อมูล (data analytics) นอกจากจะสร้างโอกาสทางธุรกิจมากขึ้น ผ่านการเสนอขายสินค้าได้ตรงกับกลุ่มเป้าหมาย (customized product) แล้วนั้น ยังสามารถทำการลดต้นทุนผ่านการใช้ประโยชน์ของปัญญาประดิษฐ์ได้อีกด้วย เช่น การนำ chatbot มาใช้ตอบคำถามแทนพนักงาน เป็นต้น