Outlook ไตรมาส 1/2019

อีไอซีประเมินเศรษฐกิจไทยปี 2019 ขยายตัวที่ 3.8%YOY ชะลอลงจากอัตราการเติบโตในปี 2018 ที่คาดว่าจะอยู่ประมาณ 4.2%YOY

- Box: สำรวจความเสี่ยงเศรษฐกิจสหรัฐฯ จากมุมมองของตลาดหุ้นกู้

- Box: ญี่ปุ่นกับการขึ้นภาษีการบริโภคปี 2019

เศรษฐกิจไทยปี 2019

- เศรษฐกิจภาคต่างประเทศ: การส่งออกและท่องเที่ยวขยายตัวชะลอลง

- Box: ติดตามผลกระทบของมาตรการกีดกันการค้าและสงครามการค้าระหว่างสหรัฐฯ กับจีน ต่อการส่งออกไทย

- Box: จับตาความสามารถในการแข่งขันของภาคการส่งออกไทย

- เศรษฐกิจในประเทศ: การลงทุนรัฐและเอกชนเครื่องยนต์สำคัญดันเศรษฐกิจไทยปี 2019

แนวโน้มอัตราดอกเบี้ยและอัตราแลกเปลี่ยนปี 2019

Bull - Bear: ราคาน้ำมัน

In focus: 3 ประเด็นน่าสนใจสำหรับเศรษฐกิจไทยปี 2019

Summary of EIC forecasts

ดาวน์โหลดเอกสารภาษาไทยเพื่ออ่านต่อฉบับเต็ม

อีไอซีประเมินเศรษฐกิจไทยปี 2019 ขยายตัวที่ 3.8%YOY ชะลอลงจากอัตราการเติบโตในปี 2018 ที่คาดว่าจะอยู่ประมาณ 4.2%YOY ถือได้ว่าเศรษฐกิจไทยกำลังเข้าสู่ช่วงปลายของวัฏจักรเศรษฐกิจขาขึ้น (late expansion cycle) ตามภาวะการค้าโลกที่ชะลอตัวลงอันเป็นผลมาจากการเติบโตของเศรษฐกิจประเทศสำคัญที่ชะลอลง ประกอบกับผลกระทบจากสงครามการค้าที่ชัดเจนขึ้น ซึ่งจะส่งผลให้ปริมาณการส่งออกของไทยชะลอลงในปีนี้ นอกจากนั้น วัฏจักรการเงินในประเทศก็ได้ผ่านจุดสูงสุด ทำให้ภาวะการเงินจะทยอยตึงตัวขึ้นด้วยเช่นกัน อย่างไรก็ตาม อัตราการเติบโตทางเศรษฐกิจของไทยในระดับดังกล่าวยังถือว่าอยู่ในเกณฑ์ดีเมื่อเทียบกับในช่วง 5 ปีก่อนหน้า (ปี 2013-2017) ที่เติบโตเฉลี่ยได้ไม่ถึง 3%YOY ต่อปี ปัจจัยสำคัญที่ทำให้เศรษฐกิจไทยยังขยายตัวได้ดีมาจากการใช้จ่ายในประเทศโดยเฉพาะการลงทุนในประเทศที่คาดว่าจะขยายตัวเร่งขึ้น โดยมีปัจจัยสนับสนุนจากการใช้กำลังการผลิตในหลายอุตสาหกรรมที่มีแนวโน้มดีขึ้น การลงทุนต่อเนื่องในโครงการขนาดใหญ่ของภาครัฐ และการย้ายฐานการผลิตมายังไทยของธุรกิจต่างชาติที่ได้รับผลกระทบจากสงครามการค้า นอกจากนี้ อีไอซีประเมินว่าจำนวนนักท่องเที่ยวต่างชาติในปี 2019 จะขยายตัวได้ที่ราว 5.7%YOY โดยคาดว่านักท่องเที่ยวจีนจะกลับมาขยายตัวเป็นบวกในช่วงไตรมาสที่ 2 และกลับมามีส่วนสำคัญในการสนับสนุนการเติบโตของเศรษฐกิจในช่วงที่เหลือของปี ในด้านการบริโภคภาคครัวเรือนจะสามารถเติบโตได้อย่างค่อยเป็นค่อยไปตามอัตราการว่างงานที่ต่ำ การฟื้นตัวอย่างช้าๆ ของรายได้ และมาตรการกระตุ้นเศรษฐกิจของภาครัฐ

ในปี 2019 จะมีความท้าทายรอบด้านทั้งจากปัจจัยภายนอกและในประเทศ โดยปัจจัยภายนอกที่ส่งผลกระทบต่อเศรษฐกิจไทยประกอบไปด้วย 1) สงครามการค้าที่อาจทวีความรุนแรงขึ้นอีกได้ โดยเฉพาะการเจรจาระหว่างสหรัฐฯ กับจีนที่อาจยืดเยื้อและมีความไม่แน่นอนสูง และอาจส่งผลลบต่อการขยายตัวเศรษฐกิจโลกได้มากกว่าที่คาด 2) ภาวะการเงินโลกที่ตึงตัวขึ้น ซึ่งจะทำให้ต้นทุนทางการเงินของประเทศต่างๆ ทยอยสูงขึ้น ขณะที่เงินทุนเคลื่อนย้ายสุทธิที่เข้ามาในตลาดเกิดใหม่มีแนวโน้มลดลงและผันผวนมากขึ้น และ 3) ความเสี่ยงด้านภูมิรัฐศาสตร์และความไม่แน่นอนทางการเมืองในภูมิภาคสำคัญ เช่น Brexit สถานการณ์ในอิตาลี และการคว่ำบาตรอิหร่านของสหรัฐฯ เป็นต้น ขณะที่ความท้าทายภายในประเทศที่สำคัญ ได้แก่ 1) แนวโน้มการใช้จ่ายที่กระจุกตัวจากภาระหนี้ครัวเรือนที่ยังอยู่ในระดับสูงและรายได้ของครัวเรือนส่วนใหญ่ที่ฟื้นตัวช้า ซึ่งส่วนหนึ่งสะท้อนปัญหาในการปรับตัวของแรงงานและธุรกิจขนาดกลางและขนาดเล็ก (SMEs) ต่อการเปลี่ยนแปลงเชิงโครงสร้างของเศรษฐกิจ โดยเฉพาะการเปลี่ยนแปลงด้านเทคโนโลยีและการแข่งขันที่รุนแรงขึ้น 2) ภาวะการเงินในประเทศที่มีแนวโน้มตึงตัวขึ้นทั้งจากต้นทุนการเงินที่สูงขึ้น และจากมาตรการ macroprudential ที่เข้ามากำกับดูแลการก่อหนี้ของภาคครัวเรือนให้อยู่ในระดับที่เหมาะสม และ 3) ความไม่แน่นอนของกระบวนการและผลของการเลือกตั้งที่จะมีนัยสำคัญต่อความเชื่อมั่นของทั้งผู้บริโภคและนักลงทุน ตลอดจนการกำหนดนโยบายเศรษฐกิจของประเทศในระยะข้างหน้า

อีไอซีประเมินเสถียรภาพเศรษฐกิจไทยยังอยู่ในเกณฑ์ดี แต่ทุกภาคส่วนของเศรษฐกิจควรเร่งปรับตัวต่อการเปลี่ยนแปลงเชิงโครงสร้าง อีไอซีประเมินว่าเสถียรภาพเศรษฐกิจของไทยในปี 2019 จะยังอยู่ในเกณฑ์ดีทั้งการเกินดุลบัญชีเดินสะพัด ความเพียงพอของทุนสำรองระหว่างประเทศ อัตราการว่างงานในระดับต่ำ ความสามารถในการใช้นโยบายการคลังในการกระตุ้นเศรษฐกิจจากระดับหนี้สาธารณะที่ยังไม่สูงมากนัก อย่างไรก็ตาม อีไอซีมองว่าทุกภาคส่วนของเศรษฐกิจควรให้ความสำคัญกับการบริหารความเสี่ยงและการเพิ่มขีดความสามารถในการแข่งขันเพื่อรับมือกับการเปลี่ยนแปลงเชิงโครงสร้างที่กำลังเกิดขึ้นในปัจจุบัน ไม่ว่าจะเป็นการนำระบบอัตโนมัติมาใช้ในกระบวนการผลิต (automation) ในหลายอุตสาหกรรม การเปลี่ยนพฤติกรรมของผู้บริโภคในด้านการจับจ่ายใช้สอยในชีวิตประจำวัน และการแข่งขันที่รุนแรงขึ้นจากธุรกิจทั้งในและต่างประเทศ ซึ่งปัจจัยต่างๆเหล่านี้อาจส่งผลกระทบเชิงลบต่อครัวเรือน แรงงาน และกลุ่มธุรกิจที่ไม่สามารถปรับตัวได้ แม้ภาวะเศรษฐกิจและเสถียรภาพในภาพรวมจะยังอยู่ในเกณฑ์ดีก็ตาม

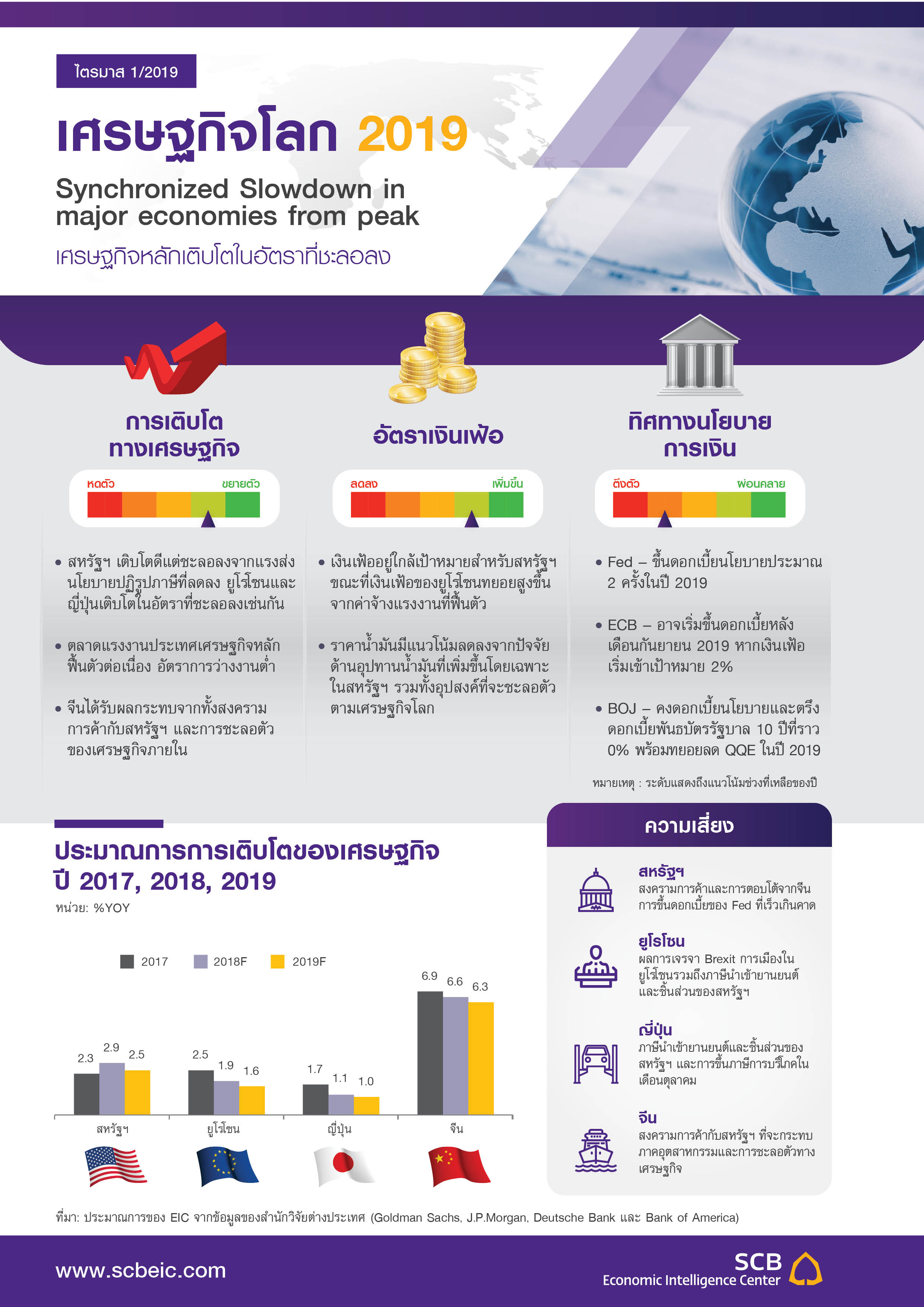

เศรษฐกิจโลกปี 2019 มีแนวโน้มเติบโตในอัตราที่ชะลอลงเล็กน้อย โดยกลุ่มประเทศพัฒนาแล้ว (DM) ขยายตัวชะลอลง ในขณะที่กลุ่มประเทศกำลังพัฒนา (EM) เติบโตทรงตัวในภาพรวม เศรษฐกิจสหรัฐฯ ยูโรโซน และญี่ปุ่นจะขยายตัวในอัตราที่ชะลอลงเมื่อเทียบกับปี 2018 เนื่องจากได้ผ่านพ้นจุดที่เศรษฐกิจเติบโตได้ดีที่สุด (peak) ในช่วงปี 2017-2018 มาแล้ว ซึ่งสอดคล้องกับประมาณการการค้าโลกที่เริ่มชะลอลง อย่างไรก็ดี ภาพรวมของเศรษฐกิจหลักยังขยายตัวได้ดีและสูงกว่าอัตราการเติบโตตามศักยภาพจากพื้นฐานของตลาดแรงงานที่ฟื้นตัวต่อเนื่อง ซึ่งช่วยให้ค่าจ้างแรงงานขยับสูงขึ้น ด้านนโยบายการเงินในกลุ่ม DM ธนาคารกลางสหรัฐฯ (Fed) มีแนวโน้มขึ้นดอกเบี้ยนโยบายต่อเนื่องประมาณ 2 ครั้ง ธนาคารกลางยุโรป (ECB) มีแนวโน้มขึ้นดอกเบี้ยครั้งแรกในช่วงครึ่งหลังของปี 2019 หลังยุติโครงการการเข้าซื้อสินทรัพย์ (APP) ในช่วงเดือนธันวาคม 2018 ขณะที่ธนาคารกลางญี่ปุ่น (BOJ) จะทยอยลดปริมาณการเข้าซื้อสินทรัพย์ (QQE) จากข้อจำกัดการเข้าถือครองสินทรัพย์ของ BOJ ในตลาดพันธบัตร ทำให้ภาพรวมภาวะการเงินโลกตึงตัวมากขึ้นตามลำดับ ส่วนกลุ่มประเทศ EM การเติบโตมีแนวโน้มทรงตัวจากนโยบายการเงินในหลายประเทศที่ตึงตัวขึ้นตั้งแต่ช่วงปี 2018 และแรงสนับสนุนจากภาคการส่งออกเริ่มลดลงจากภาวะการค้าโลกที่เริ่มขยายตัวในอัตราที่ชะลอลง แต่จะเน้นการเติบโตจากการบริโภคและการใช้จ่ายของภาครัฐ รวมถึงการลงทุนของภาคเอกชนในหลายประเทศเป็นหลัก สำหรับเศรษฐกิจจีน มีแนวโน้มชะลอลงจากผลของการปฏิรูปเศรษฐกิจที่เน้นควบคุมการก่อหนี้ และผลกระทบเชิงลบในภาคการส่งออกจากสงครามการค้ากับสหรัฐฯ โดยเฉพาะในอุตสาหกรรมการผลิตซึ่งเน้นเทคโนโลยีและสินค้าหมวดอิเล็กทรอนิกส์และเครื่องจักรที่ยังมีแนวโน้มได้รับผลกระทบต่อเนื่อง แม้นโยบายการเงินและการคลังจีนมีส่วนช่วยพยุงภาวะเศรษฐกิจได้บ้าง ทั้งนี้ การชะลอตัวของเศรษฐกิจจีนยังเป็นประเด็นที่ต้องจับตา เนื่องจากการชะลอตัวของเศรษฐกิจจีนจะส่งผลกระทบทั้งต่อภาวะการค้าโลก ต่อราคาสินค้าโภคภัณฑ์ในหลายหมวดที่จีนนำเข้าสูง และต่อกลุ่มประเทศที่มีความเชื่องโยงด้านการค้าการลงทุนกับจีนสูงในระยะต่อไปได้

อีไอซีมองว่าความเสี่ยงสำหรับเศรษฐกิจโลกปี 2019 มาจากปัจจัยที่สำคัญ 3 ประการ ได้แก่ 1) สงครามการค้า 2) ภาวะการเงินโลกที่ตึงตัวเกินคาด และ 3) ปัญหาในด้านภูมิรัฐศาสตร์ระหว่างประเทศทั่วโลก ความเสี่ยงสงครามการค้ายังเป็นประเด็นต่อเนื่องจากปี 2018 ที่ทั่วโลกยังจับตาความเสี่ยงจากมาตรการกีดกันทางการค้าของสหรัฐฯ โดยเฉพาะการขึ้นภาษีนำเข้าสินค้าจีน (มาตรา 301 ของกฎหมายการค้าสหรัฐฯ) และภาษีนำเข้าในหมวดยานยนต์และชิ้นส่วน (มาตรา 232) แม้ผลการประชุม G20 เมื่อเดือนธันวาคม 2018 จะช่วยลดความเสี่ยงของสงครามการค้าระหว่างสหรัฐฯ และจีนได้ชั่วคราว แต่หากการเจรจาไม่ประสบผล โอกาสที่สงครามการค้าจะทวีความรุนแรงและเกิดการตอบโต้จากประเทศคู่ค้าก็ยังมีอยู่ ด้านความเสี่ยงจากภาวะการเงินโลกที่ตึงตัวขึ้นต่อเนื่อง นำโดยการขึ้นดอกเบี้ยของ Fed จะทำให้ต้นทุนการระดมเงินทุนเพิ่มขึ้น และสภาพคล่องที่เคยล้นเหลือทยอยลดลงต่อเนื่องจากแนวโน้มการดำเนินโยบายการเงินที่เข้าสู่ภาวะปกติของธนาคารกลางหลักหลายประเทศ ความเสี่ยงดังกล่าวจะมีมากขึ้นหากค่าเงินดอลลาร์สหรัฐฯ ยังคงแข็งค่าต่อ เนื่องจากจะยิ่งสร้างความผันผวนอย่างต่อเนื่องต่อเงินทุนเคลื่อนย้ายและกลุ่มประเทศ EM ที่ยังมีการขาดดุลบัญชีเดินสะพัดสูง ทุนสำรองระหว่างประเทศต่ำ และมีหนี้ในรูปดอลลาร์สหรัฐฯ สูงได้อย่างต่อเนื่อง สุดท้าย ปัญหาในเชิงภูมิรัฐศาสตร์ ได้แก่ บทสรุปสำหรับเรื่อง Brexit และในประเด็นการประท้วงและปัญหาการเมืองภายในยูโรโซน ซึ่งจะส่งผลต่อเสถียรภาพทางเศรษฐกิจและการเมืองของสหภาพยุโรป การคว่ำบาตรอิหร่าน รวมไปถึงการเลือกตั้งเปลี่ยนผู้นำในหลายภูมิภาคทั่วโลก จะยังคงสร้างความเสี่ยงต่อความผันผวนในตลาดการเงินโลกในระยะต่อไปอย่างต่อเนื่อง

In focus : 3 ประเด็นน่าสนใจสำหรับเศรษฐกิจไทยปี 2019

แม้ปี 2019 จะเป็นปีที่เศรษฐกิจทั่วโลกเริ่มชะลอตัว แต่เรายังมองเห็นปัจจัยบวกหลายประการที่จะช่วยหนุนเศรษฐกิจไทยในปีนี้ ทั้งการลงทุนภาครัฐที่จะกลายเป็นตัวชูโรง นักท่องเที่ยวจีนกลุ่มใหม่ๆ ที่จะเข้ามาท่องเที่ยวในไทยมากขึ้น และสงครามการค้าในอีกมุมมองหนึ่งที่ไทยอาจพลิกให้เป็นโอกาสกับธุรกิจได้ นี่จึงเป็น 3 ประเด็นที่น่าสนใจให้หยิบยกขึ้นมาพูดถึง เพื่อมองหาโอกาสและเตรียมพร้อมรับสิ่งที่กำลังจะเกิดขึ้นในปี 2019 นี้