Outlook ไตรมาส 4/2018

สรุปภาพรวมเศรษฐกิจไทยปี 2018 และ 2019

- ภาพรวมเศรษฐกิจโลกปี 2018 และ 2019

- เจาะลึกเศรษฐกิจไทย ปี 2018 และ 2019

- แนวโน้มอัตราดอกเบี้ยและอัตราแลกเปลี่ยนปี 2018 และ 2019

- Bull - Bear: ราคาน้ำมัน

- In focus: เจาะประเด็นความเสี่ยงภาวะการเงินโลกตึงตัว นัยต่อตลาดเกิดใหม่และตลาดหุ้นกู้ไทย

- Box: ความเสี่ยงจากภาวะการเงินที่ตึงตัวขึ้นต่อหนี้สินบริษัทจดทะเบียนในตลาดหลักทรัพย์ไทย (debt at risk)

- Summary of main forecasts

ดาวน์โหลดเอกสารภาษาไทยเพื่ออ่านต่อฉบับเต็ม

สรุปภาพรวมเศรษฐกิจไทยปี 2018 และ 2019

อีไอซีประเมินเศรษฐกิจไทยปี 2018 ขยายตัวที่ 4.5%YOY ก่อนจะชะลอตัวมาอยู่ที่ 4.0%YOY ในปี 2019 ภาวะเศรษฐกิจ ในช่วงปี 2018 ได้รับแรงส่งจากอุปสงค์ด้านต่างประเทศอย่างต่อเนื่องทั้งการส่งออกสินค้าและการท่องเที่ยว ซึ่งเริ่มส่งผลดีต่อรายได้และการจ้างงานชัดเจนขึ้น โมเมนตัมการเติบโตดังกล่าวยังมีแนวโน้มที่จะดำเนินต่อไปในช่วงที่เหลือของปีนี้แม้จะชะลอลงบ้างตามปัจจัยฐานสูงในปีก่อนหน้า และการชะลอลงของภาวะการค้าโลก สำหรับปี 2019 อีไอซีประเมินว่าเศรษฐกิจไทยจะขยายตัวที่ 4.0%YOY ชะลอลงจากปีก่อนหน้า แต่ยังถือว่าเป็นอัตราที่สูงสำหรับเศรษฐกิจไทยโดยเฉพาะเมื่อเทียบกับช่วง 5 ปีก่อนหน้าที่เติบโตเฉลี่ยต่ำกว่า 3% ต่อปี ทั้งนี้ การส่งออกของไทยมีแนวโน้มชะลอลงตามเศรษฐกิจคู่ค้าสำคัญจากผลกระทบของสงครามการค้าและภาวะทางการเงินโลกที่ตึงตัวขึ้น ขณะที่ภาคการท่องเที่ยวไทยจะเผชิญกับข้อจำกัดจากความสามารถในการรองรับนักท่องเที่ยวของสนามบินสำคัญต่างๆ ของไทย อย่างไรก็ดี อีไอซีมองว่าการใช้จ่ายด้านการลงทุนในประเทศจะมีการขยายตัวที่เร่งขึ้นนำโดยการลงทุนในโครงสร้างพื้นฐานขนาดใหญ่ของภาครัฐ ซึ่งจะช่วยลดความเสี่ยงต่อการเติบโตของเศรษฐกิจในระยะสั้น และสนับสนุนการเพิ่มความสามารถในการแข่งขันของไทยในระยะยาว

รายได้ครัวเรือนไทยเริ่มฟื้นตัวอย่างค่อยเป็นค่อยไปโดยยังต้องใช้เวลาอีกสักระยะก่อนที่การใช้จ่ายจะกระจายตัวและเร่งตัวขึ้น แม้รายได้ครัวเรือนไทยจะมีการฟื้นตัวดีขึ้นในช่วงครึ่งแรกของปี 2018 โดยรายได้เกษตรกรเพิ่มขึ้น 1.7%YOY ขณะที่ค่าจ้างของกลุ่มแรงงานที่เป็นลูกจ้างเพิ่มขึ้น 2.4%YOY อย่างไรก็ตาม อีไอซีมองว่าการฟื้นตัวดังกล่าวยังไม่สามารถนำไปสู่การเร่งตัวของการใช้จ่ายได้รวดเร็วนัก เพราะ รายได้ครัวเรือนเพิ่งเริ่มฟื้นตัว หลังจากรายได้เกษตรกรหดตัวต่อเนื่องในช่วงครึ่งหลังของปี 2017 ถึงช่วงไตรมาสแรกของปี 2019 ขณะที่ในช่วง 3 ปีที่ผ่านมา ค่าจ้างของกลุ่มลูกจ้างขยายตัวในอัตราต่ำเฉลี่ยน้อยกว่า 2% ต่อปี จึงทำให้รายได้ที่แท้จริงหลังหักเงินเฟ้อค่อนข้างทรงตัว นอกจากนี้ ภาระหนี้ครัวเรือนของครัวเรือนไทยยังคงอยู่ในระดับสูงซึ่งยังเป็นปัจจัยถ่วงต่อการใช้จ่ายอยู่ ทั้งนี้ อีไอซีมองว่า ค่าจ้างแรงงานที่เพิ่มขึ้นอย่างช้าๆ แม้อัตราการว่างงานจะค่อนข้างต่ำสะท้อนถึงอุปทานส่วนเกินในตลาดแรงงาน (slack) ที่ยังมีอยู่ ดูได้จากจำนวนชั่วโมงการทำงานเฉลี่ยที่ลดลง การทำงานแบบล่วงเวลาที่ลดลง และสัดส่วนของจำนวนคนที่ว่างงานนานกว่า 6 เดือนที่มากขึ้น ซึ่งเป็นผลทั้งจากปัจจัยเชิงวัฏจักรและปัจจัยเชิงโครงสร้าง อีไอซีมองว่า เศรษฐกิจจำเป็นต้องขยายตัวได้ดีและต่อเนื่องไปอีกระยะหนึ่งก่อนจะเห็น slack ในตลาดแรงงานลดลงซึ่งจะทำให้ค่าแรงเร่งตัวขึ้น ทั้งนี้ ในระยะยาวต้องมีการยกระดับผลิตภาพของแรงงานไทยผ่านการเพิ่มทักษะที่จำเป็นต่อการใช้ประโยชน์ของเทคโนโลยี่ใหม่ๆ เพื่อสนับสนุนให้รายได้ขยายตัวได้อย่างเข้มแข็งและยั่งยืน

แนวโน้มอัตราดอกเบี้ยของไทยกำลังจะเข้าสู่ช่วงขาขึ้น อีไอซีประเมินว่า จากแนวโน้มที่เศรษฐกิจเติบโตได้ต่อเนื่องและอัตราเงินเฟ้อทั่วไปกลับมาอยู่ในกรอบเป้าหมายนโยบายการเงิน จะทำให้คณะกรรมการนโยบายการเงิน (กนง.) ตัดสินใจปรับขึ้นอัตราดอกเบี้ยนโยบายเพื่อลดความเสี่ยงต่อเสถียรภาพระบบการเงินจากภาวะดอกเบี้ยต่ำต่อเนื่องยาวนาน โดยจังหวะการขึ้นน่าจะเป็นในช่วงต้นปี 2019 หรืออย่างเร็วในช่วงปลายปี 2018 ขึ้นอยู่กับเงื่อนเวลาที่ กนง.จะมั่นใจว่าค่าเฉลี่ยเงินเฟ้อทั่วไปในปี 2018 จะอยู่ในกรอบเป้าหมาย นอกจากนั้น อีไอซีมองว่า วัฏจักรขาขึ้นของดอกเบี้ยนโยบายรอบนี้จะมีลักษณะค่อยเป็นค่อยไปแตกต่างจากวัฏจักรขาขึ้นครั้งก่อนๆ สะท้อนระดับหนี้ครัวเรือนต่อรายได้ที่สูงขึ้นมาก และอัตราเงินเฟ้อทั่วไปที่มีแนวโน้มเฉลี่ยต่ำกว่าในอดีต อีไอซีประเมินว่า กนง. จะปรับขึ้นดอกเบี้ยประมาณ 2 ครั้งภายในช่วงครึ่งแรกของปี 2019 โดยขึ้นครั้งละ 0.25% และไม่ขึ้นดอกเบี้ยติดต่อกันในทุกการประชุม เพื่อไม่ให้กระทบต่อโมเมนตัมการขยายตัวของเศรษฐกิจและเงินเฟ้อมากเกินไป แต่จะใช้มาตรการดูแลรักษาเสถียรภาพเศรษฐกิจ (macro-prudential) ในจุดที่มีความเปราะบางเพื่อจัดการกับปัญหาเสถียรภาพระบบการเงินควบคู่ไปด้วย ส่วนการปรับขึ้นดอกเบี้ยหลังจากนั้นจะขึ้นกับข้อมูลเศรษฐกิจและการสื่อสารของ กนง. ในระยะต่อไป ทั้งนี้ อีไอซีประเมินว่า แม้เสถียรภาพเศรษฐกิจที่เข้มแข็งและสภาพคล่องที่ยังมีอยู่มากในระบบการเงินของไทยจะเป็นตัวกันชนที่ช่วยลดผลกระทบจากภาวะการเงินโลกที่ตึงตัวขึ้นและความผันผวนของตลาดการเงินโลกที่มีต่อเศรษฐกิจไทยได้ระดับหนึ่ง แต่ทุกภาคส่วนโดยเฉพาะครัวเรือนที่มีภาระหนี้ผูกพันกับดอกเบี้ยลอยตัวและธุรกิจที่มีการพึ่งพาการกู้ยืมสูงควรให้ความสำคัญต่อการบริหารความเสี่ยงจากต้นทุนการเงินที่อาจปรับสูงขึ้นอย่างรวดเร็ว (yield snapback) และความเสี่ยงจากปัญหาในการต่ออายุหนี้ (rollover risk) อย่างเหมาะสม

ภาพรวมเศรษฐกิจโลกปี 2018 และ 2019

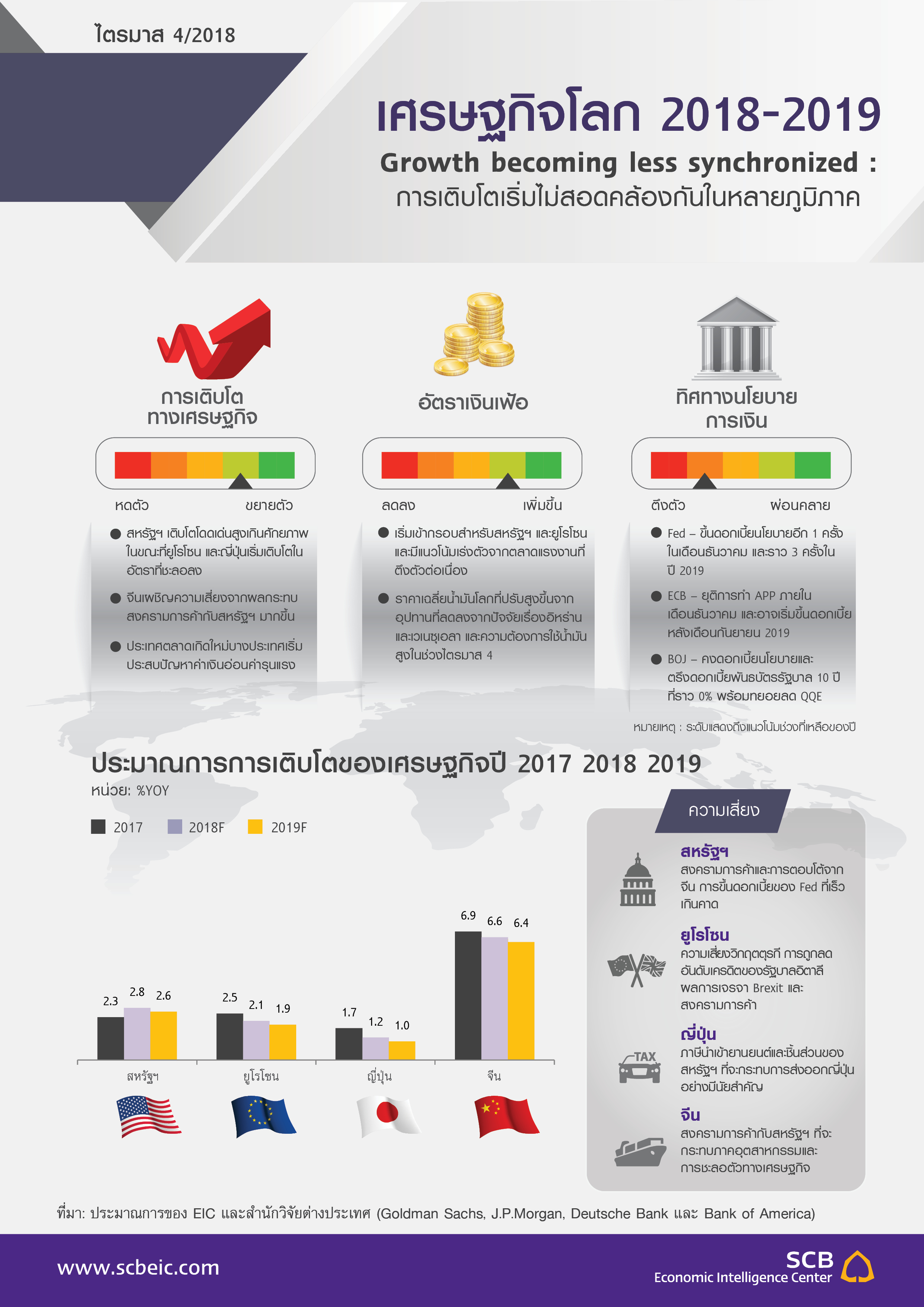

เศรษฐกิจโลกช่วงปลายปี 2018 ถึงปี 2019 ยังคงถูกสนับสนุนจากปัจจัยพื้นฐานด้านการบริโภคจากตลาดแรงงานที่แข็งแกร่งและนโยบายการเงินที่อยู่ในระดับผ่อนคลาย แต่การขยายตัวทางเศรษฐกิจเริ่มสะท้อนถึงความไม่สอดคล้องกัน (less synchronized) ในหลายภูมิภาค ในช่วงที่เหลือของปี 2018 การเติบโตของเศรษฐกิจโลกจะถูกขับเคลื่อนนำโดยเศรษฐกิจสหรัฐฯ ที่มีการเติบโตสูงเกินศักยภาพ ในขณะที่เขตยูโรโซน ญี่ปุ่นและจีนเริ่มขยายตัวในอัตราที่ชะลอลง โดยภาพรวมเศรษฐกิจในกลุ่มประเทศที่พัฒนาแล้ว (DM) ยังขยายตัวได้ค่อนข้างดีจากปัจจัยการบริโภคภาคเอกชนที่ได้แรงส่งจากตลาดแรงงานที่ฟื้นตัวต่อเนื่อง การค้าโลกที่ขยายตัวอยู่ในเกณฑ์ดี และนโยบายการเงินที่ยังผ่อนคลาย อย่างไรก็ดี สัญญาณความไม่สอดคล้องของการเติบโตทางเศรษฐกิจในหลายภูมิภาคเริ่มชัดเจนมากขึ้น เนื่องจากในกลุ่มประเทศหลักขนาดใหญ่ มีเพียงเศรษฐกิจสหรัฐฯ เท่านั้นที่มีแนวโน้มเติบโตโดดเด่น ขณะที่เขตยูโรโซน ญี่ปุ่น รวมถึงจีนจะเติบโตในอัตราที่ชะลอลงและตัวเลขทางเศรษฐกิจจะไม่โดดเด่นเท่าสหรัฐฯ นอกจากนี้ กลุ่มประเทศตลาดเกิดใหม่ (EM) ก็เผชิญความไม่สอดคล้องของการเติบโตทางเศรษฐกิจและความเสี่ยงที่สูงขึ้นเช่นกัน โดยในอาร์เจนตินา เวเนซุเอลา และตุรกีกำลังประสบวิกฤตเศรษฐกิจที่เกิดจากปัญหาและนโยบายดั้งเดิมของประเทศเหล่านั้นเอง รวมถึงนโยบายการเงินของ Fed ที่มีแนวโน้มตึงตัวต่อเนื่อง ซึ่งอาจส่งผลกระทบต่อการเติบโตและเงินทุนเคลื่อนย้ายของกลุ่มประเทศ EM ในระยะต่อไปได้ สำหรับปี 2019 อีไอซีมองว่าเศรษฐกิจโลกจะยังคงสามารถเติบโตต่อเนื่องจากปี 2018 ได้ด้วยปัจจัยขับเคลื่อนสำคัญ 3 ประการ ได้แก่ 1) การบริโภคภาคเอกชนที่ได้รับอานิสงส์จากตลาดแรงงานที่แข็งแกร่งสะท้อนจากอัตราการว่างงานในภูมิภาคหลักที่ยังคงมีแนวโน้มลดลง 2) การค้าโลกที่ยังสนับสนุนกลุ่มประเทศผู้ส่งออกและแนวโน้มการสร้างความร่วมมือทางการค้าการลงทุนระหว่างภูมิภาค เช่น CPTPP เป็นต้น ที่จะช่วยบรรเทาความเสี่ยงจากมาตรการกีดกันทางการค้าจากสหรัฐฯ และ 3) พื้นฐานทางเศรษฐกิจของกลุ่มประเทศ EM โดยเฉพาะภูมิภาคเอเชียที่ยังคงแข็งแกร่งและยังอยู่ในช่วงต้นถึงกลางวัฏจักรเศรษฐกิจ และมีความเชื่อมโยงต่ำทั้งด้านการค้าการลงทุนกับกลุ่มประเทศ EM ที่ประสบปัญหาขณะนี้ จะช่วยหนุนการเติบโตของเศรษฐกิจโลกเสริมกลุ่มประเทศ DM ส่วนใหญ่และจีนที่เริ่มเติบโตในอัตราที่ชะลอลงในปีหน้าจากการที่อยู่ในช่วงปลายวัฏจักรขาขึ้นและนโยบายการเงินเริ่มตึงตัวขึ้นตามลำดับ

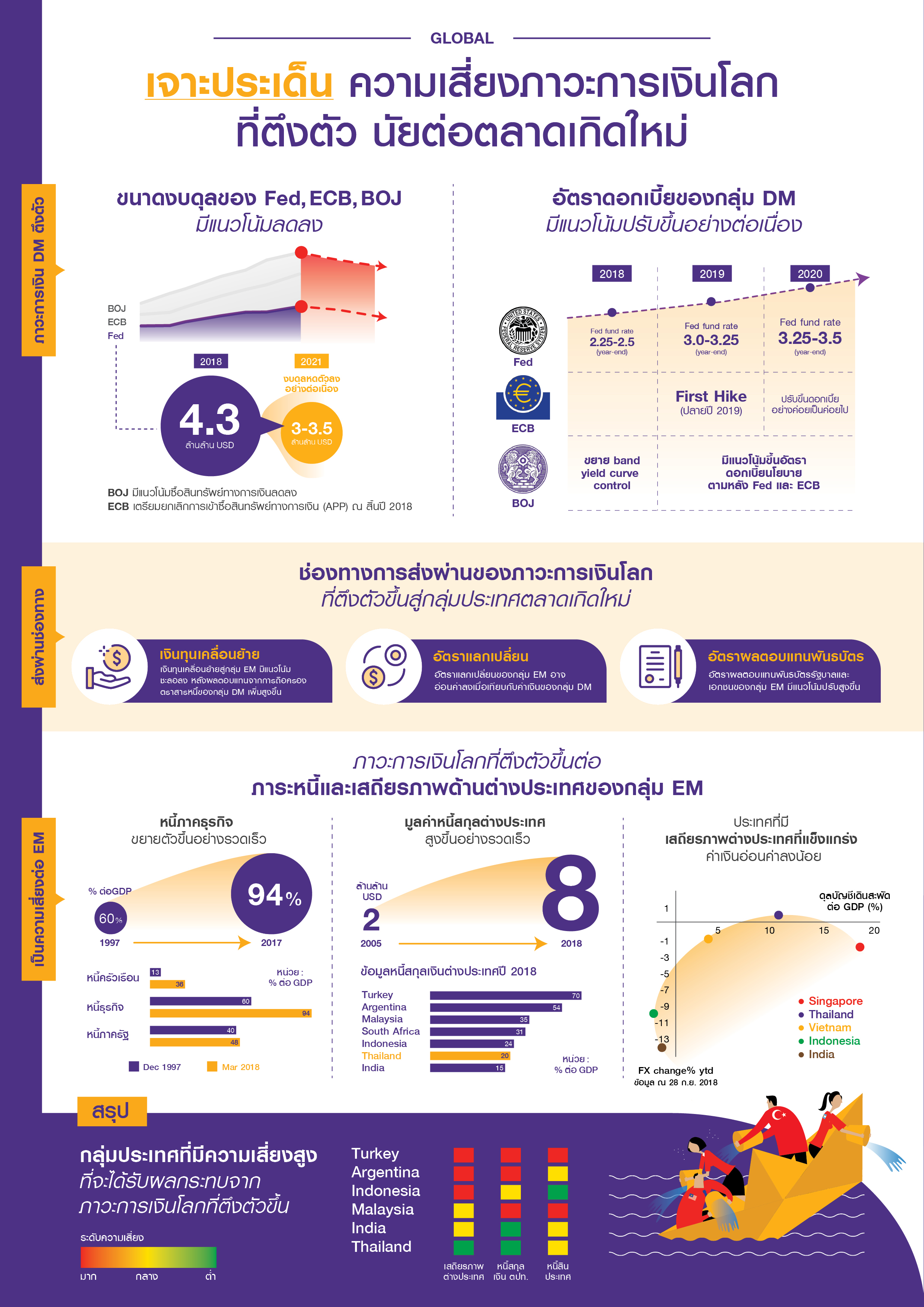

อีไอซีมองว่าความเสี่ยงสำหรับเศรษฐกิจโลกในช่วงที่เหลือของปี 2018 และปี 2019 มาจากปัจจัยที่สำคัญ 3 ประการ ได้แก่ 1) สงครามการค้า 2) ความเปราะบางทางเศรษฐกิจในกลุ่มประเทศ EM บางประเทศ และ 3) การตึงตัวเกินคาดของภาวะการเงินในกลุ่มประเทศ DM ความเสี่ยงแรก คือ สงครามการค้าระหว่างสหรัฐฯ และจีน รวมถึงประเทศคู่ค้าอื่นๆ ที่ยังคงมีแนวโน้มยกระดับความรุนแรงได้และยังมีความไม่แน่นอนสูง ทั้งนี้ ผลกระทบที่มากขึ้นต่อเศรษฐกิจโลกอาจเกิดขึ้นหากสหรัฐฯ มีการเรียกเก็บภาษีนำเข้ายานยนต์และชิ้นส่วนตามมาตรา 232 (national security tariffs) เนื่องจากอุตสาหกรรมยานยนต์และชิ้นส่วนมีห่วงโซ่การผลิตที่ซับซ้อนและมีอุตสาหกรรมที่เกี่ยวเนื่องมากทั้งในส่วนผู้ผลิตยานยนต์และผู้จัดส่งวัตถุดิบ รวมทั้งการจ้างงานในหลายภูมิภาค ความเสี่ยงที่สอง คือ วิกฤตเศรษฐกิจในกลุ่มประเทศ EM เช่น อาร์เจนตินา เวเนซุเอลาและตุรกี รวมไปถึงกลุ่มประเทศ EM ที่ยังมีความเปราะบางสูง เช่นแอฟริกาใต้ บราซิล อินเดียและอินโดนีเซีย แม้ความเสี่ยงการลุกลามขยายผลกระทบจะมีจำกัดจากการที่วิกฤตที่เกิดขึ้นในอาร์เจนตินา เวเนซุเอลาและตุรกีเกิดจากปัจจัยเฉพาะของประเทศนั้นเองและมีความเชื่อมโยงระหว่างภูมิภาคต่ำ แต่ยังเป็นประเด็นที่ต้องเฝ้าระวังในช่วงดอกเบี้ยโลกขาขึ้นและหากค่าเงินดอลลาร์สหรัฐฯ ยังแข็งค่าต่อเนื่อง เพราะประเทศที่มีหนี้สินต่างประเทศสูงและทุนสำรองระหว่างประเทศต่ำจะมีความเสี่ยงต่อค่าเงินมากเป็นพิเศษ สุดท้ายความเสี่ยงจากการตึงตัวเกินคาดของภาวะการเงินโดยเฉพาะในสหรัฐฯ อาจส่งผลกระทบต่อตลาดการเงินโลกได้ผ่านช่องทางค่าเงินดอลลาร์สหรัฐฯ ที่แข็งค่าและส่งผลต่อการเคลื่อนย้ายเงินทุนข้ามสินทรัพย์และข้ามภูมิภาคอย่างฉับพลันได้ในระยะต่อไป

In focus : เจาะประเด็นความเสี่ยงภาวะการเงินโลกตึงตัว นัยต่อตลาดเกิดใหม่และตลาดหุ้นกู้ไทย

ภาวะการเงินโลกที่มีแนวโน้มตึงตัวขึ้นจากการดำเนินนโยบายการเงินของกลุ่มประเทศเศรษฐกิจหลัก (DM) ทำให้กลุ่มประเทศตลาดเกิดใหม่ (EM) อาจได้รับผลกระทบจากหลายช่องทางด้วยกัน โดยเฉพาะอย่างยิ่ง ในภาวะที่หนี้สินของ EM มีแนวโน้มขยายตัวขึ้นอย่างต่อเนื่อง บทความนี้มุ่งตอบคำถามว่าผลกระทบสามารถส่งผ่านมาสู่ EM อย่างไรบ้าง รวมไปถึงบ่งชี้จุดเปราะในบางประเทศที่ต้องจับตามอง ซึ่งพบว่า นอกจากอาร์เจนตินาและตุรกีแล้ว ประเทศที่ต้องจับตามองอีกเช่นกันคือ แอฟริกาใต้ อินโดนีเซีย และอินเดีย

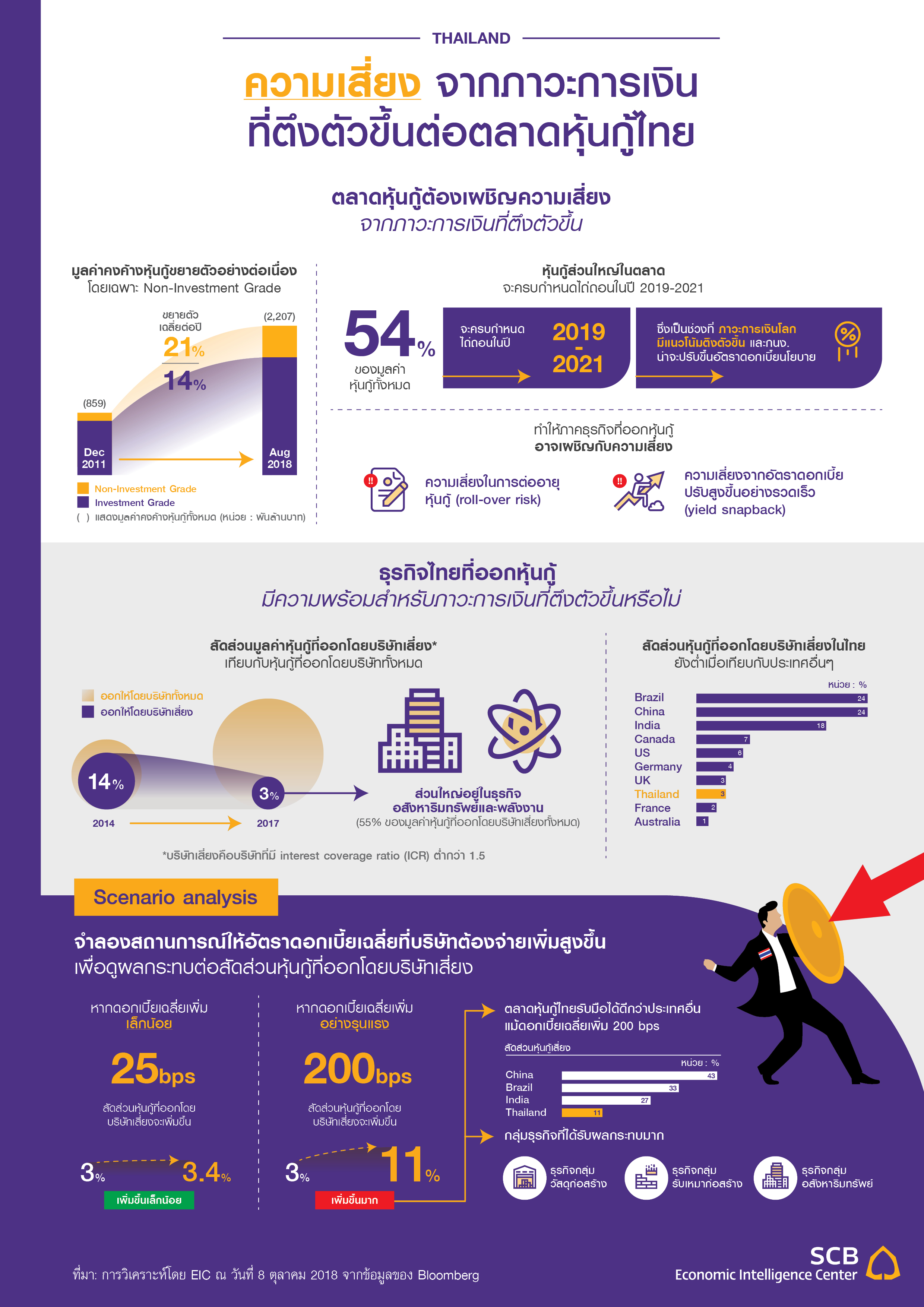

อีไอซี ยังได้ศึกษาต่อไปว่า ภาวะการเงินที่ตึงตัวขึ้นตามแนวโน้มอัตราดอกเบี้ยขาขึ้นจะเป็นความเสี่ยงต่อบริษัทจดทะเบียนในตลาดหลักทรัพย์ไทยที่ระดมทุนผ่านการออกหุ้นกู้มากน้อยเพียงใด โดยผลการศึกษาบ่งชี้ว่าความเสี่ยงในการผิดนัดชำระหนี้ของบริษัทไทยอยู่ในระดับต่ำ และความเสี่ยงส่วนใหญ่กระจุกตัวอยู่ในเฉพาบางภาคธุรกิจเท่านั้น อย่างไรก็ดี หากอัตราดอกเบี้ยปรับสูงขึ้นมาก จะทำให้หุ้นกู้เสี่ยงเพิ่มขึ้นอย่างมีนัยได้