แนวโน้มอัตราดอกเบี้ย และอัตราแลกเปลี่ยน ปี 2018

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 1/2018 คลิกอ่านฉบับเต็ม

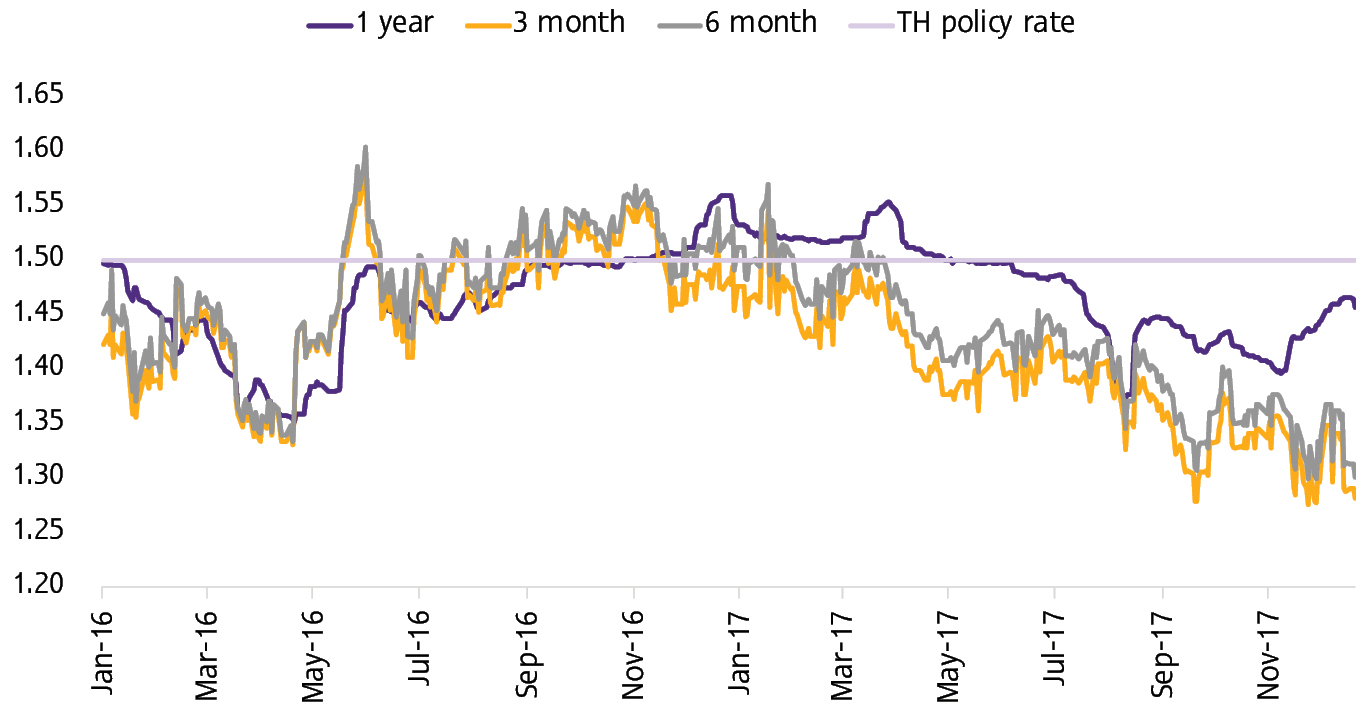

อัตราดอกเบี้ยนโยบาย และอัตราผลตอบแทนพันธบัตรรัฐบาลไทย

สถานการณ์อัตราดอกเบี้ยนโยบายในช่วงที่ผ่านมา และมุมมองในปี 2018

อัตราดอกเบี้ยนโยบาย และผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้น

หน่วย:%

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลจาก Bloomberg

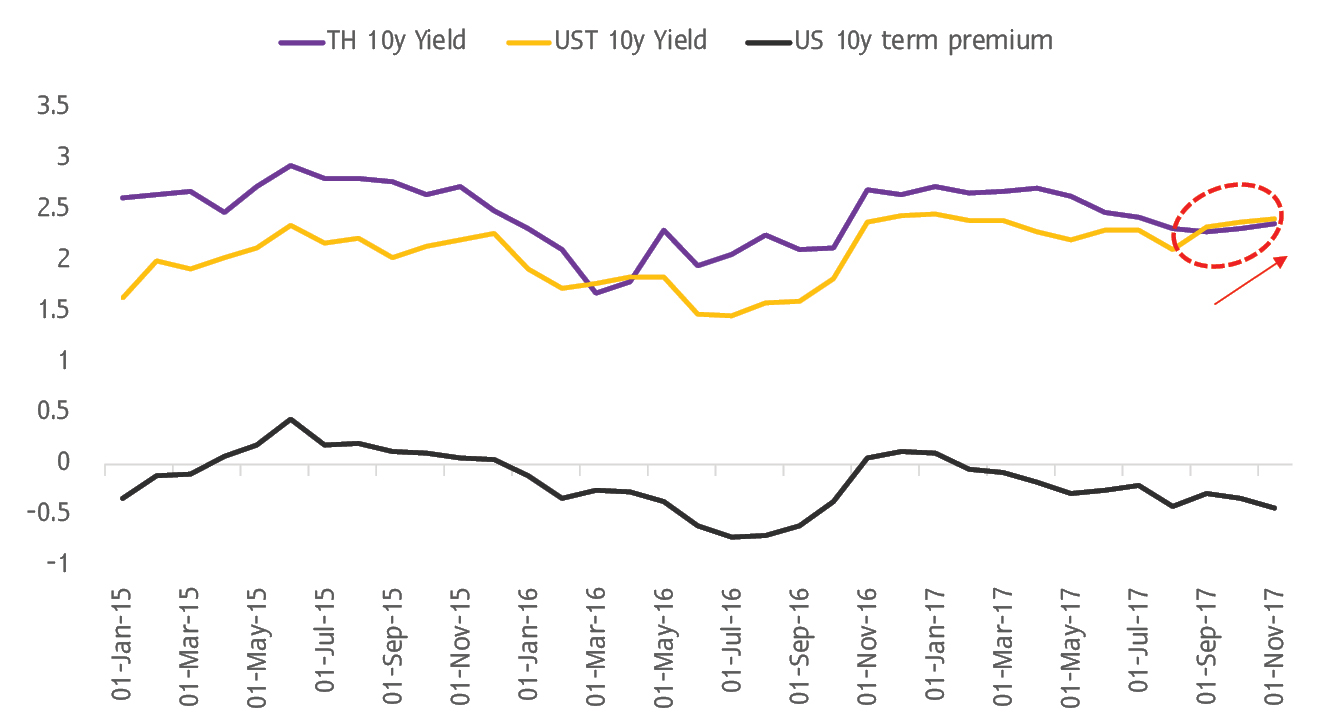

อัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐฯ อายุ 10 ปี

หน่วย:%

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลจาก Bloomberg

อัตราดอกเบี้ยนโยบายคงที่อยู่ที่ 1.5% จากแนวโน้มการฟื้นตัวทางเศรษฐกิจที่ดีต่อเนื่อง แต่ยังมีปัจจัยเสี่ยงที่ต้องเฝ้าระวังต่อไป ในการประชุมคณะกรรมการนโยบายการเงิน (กนง.) ครั้งล่าสุด ณ เดือนธันวาคม 2017 มีมติคงอัตราดอกเบี้ยนโยบาย โดยชี้ว่าเศรษฐกิจไทยปรับตัวดีกว่าที่ประเมินไว้จากการส่งออก การท่องเที่ยว การบริโภค และการลงทุนภาคเอกชนที่เติบโตต่อเนื่อง อย่างไรก็ตาม กนง. ยังมีความกังวลในบางประเด็น คือ 1) อัตราเงินเฟ้อทั่วไปยังคงต่ำกว่ากรอบนโยบาย 2) การพัฒนาทางเศรษฐกิจยังไม่สามารถส่งผ่านไปสู่ภาคธุรกิจขนาดกลางและเล็กได้มากเท่าที่ควร7 3) เงินบาทที่แข็งค่าขึ้นมากในปี 20178 4) ความเสี่ยงเรื่องเสถียรภาพทางการเงินจากพฤติกรรมยอมรับความเสี่ยงมากขึ้นเพื่อแสวงหาผลตอบแทนที่สูง (search for yield) และ 5) ปัจจัยเสี่ยงจากต่างประเทศ อาทิ ความไม่แน่นอนของนโยบายเศรษฐกิจ/การค้าของสหรัฐฯ และความเสี่ยงด้านภูมิรัฐศาสตร์โลก

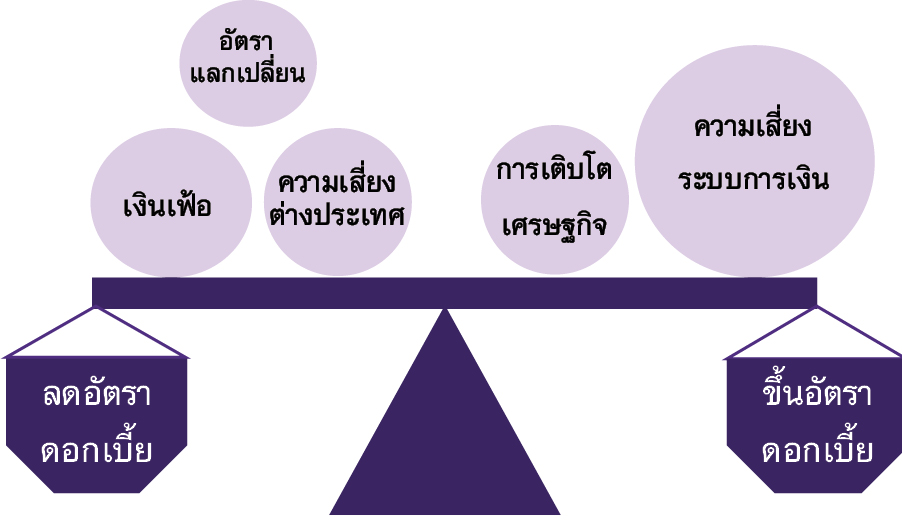

ปัจจัยที่กำหนดอัตราดอกเบี้ยนโยบายไตรมาส 1 ปี 2018

อีไอซีมองว่าอัตราดอกเบี้ยนโยบายในระดับปัจจุบันยังคงเหมาะสมต่อภาวะเศรษฐกิจไทยในปี 2018 จากแนวโน้มการขยายตัวทางเศรษฐกิจ และความเสี่ยงพฤติกรรม search for yield ทำให้การลดอัตราดอกเบี้ยนโยบายไม่น่าจะเกิดขึ้นได้ในระยะต่อไป อย่างไรก็ตาม แม้ว่าอัตราเงินเฟ้อทั่วไปน่าจะกลับเข้าสู่กรอบเป้าหมายเงินเฟ้อที่ 1-4% ได้ภายในปี 2018 และการแข็งค่าของเงินบาทจะชะลอตัวลง แต่อีไอซีประเมินว่าการขยายตัวทางเศรษฐกิจยังคงกระจุกตัวในกลุ่มธุรกิจขนาดใหญ่ ในขณะที่ธุรกิจขนาดกลางและเล็กยังไม่ได้รับอานิสงส์มากนัก ดังนั้น อีไอซีคาดว่า กนง. จะยังไม่ปรับขึ้นอัตราดอกเบี้ยนโยบายในปี 2018