อนาคตทีวีทางเลือกไทยในยุคเปลี่ยนผ่านสู่ดิจิตอลทีวี

ผู้เขียน: จาตุรนต์ อำไพ

|

การเติบโตอย่างก้าวกระโดดของเคเบิ้ลทีวีและทีวีดาวเทียมเกิดจากปัจจัยหลัก คือ คุณภาพสัญญาณในการรับชม ความหลากหลายของช่องรายการ ราคาติดตั้งและค่าสมาชิก ที่ถูกลงเป็นอย่างมาก ในรอบ 5 ปีที่ผ่านมา จำนวนผู้ติดตั้งเคเบิ้ลทีวีและจานดาวเทียม (รวม True visions) ของไทยเติบโตอย่างก้าวกระโดดจาก 20% ของจำนวนครัวเรือนทั่วประเทศในปี 2008 เป็น 64% ในปี 2012 หรือคิดเป็นการเติบโตเฉลี่ยปีละ 40% การเติบโตที่เพิ่มขึ้นอย่างรวดเร็วเป็นผลมาจากปัจจัยหลักสามประการคือ 1) ความต้องการรับชมภาพและเสียงที่คมชัด โดยเฉพาะพื้นที่ในต่างจังหวัด และตามตึกสูงในเขตเมือง เนื่องจากคุณภาพสัญญาณของโทรทัศน์ภาคพื้นดินถูกรบกวนจนไม่สามารถรับชมได้ 2) ความต้องการรับชมรายการที่หลากหลาย โดยเฉพาะการติดตามสถานการณ์การเมืองในช่วงปี 2008 - 2011 ประกอบกับในช่วงปี 2008 กสทช. ออกกฎเกณฑ์ให้กิจการโทรทัศน์ที่ไม่ใช้คลื่นสามารถหารายได้จากการโฆษณาได้ จึงมีช่องทีวีทางเลือกเพิ่มขึ้นมาก จาก 358 ช่อง ในปี 2010 กลายเป็น 506 ช่อง ในปี 2012 3) ราคาติดตั้งและค่าสมาชิกถูกลงเป็นอย่างมาก เนื่องจากเทคโนโลยีที่พัฒนาสูงขึ้น ประกอบกับมีผู้ประกอบการรายใหม่ เช่น GMM และ RS เข้าสู่ตลาดในช่วงปี 2011 - 2012 ทำให้เกิดการแข่งขันด้านราคา

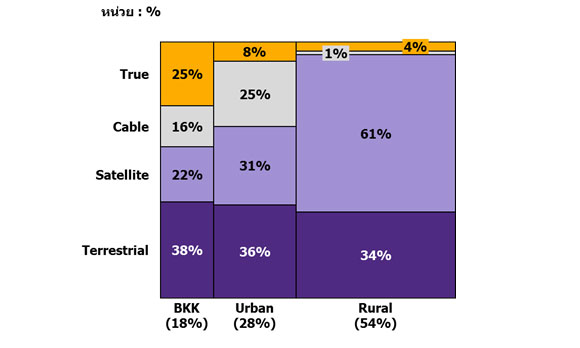

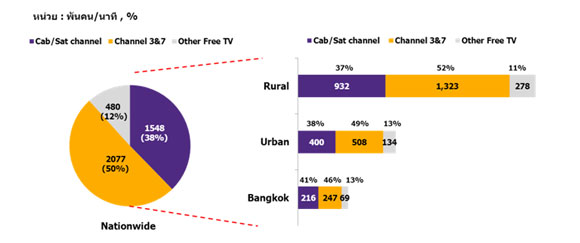

คนเมืองมีพฤติกรรมการรับชมผ่านแพลตฟอร์มที่หลากหลาย ส่วนคนต่างจังหวัดจะรับชมผ่านจานดาวเทียม แต่จะเน้นไปที่การรับชมช่องรายการแบบฟรีทีวีเป็นหลัก ผู้ชมในพื้นที่เขตกรุงเทพมหานครจะนิยมรับชมโทรทัศน์ผ่านแพลตฟอร์มที่หลากหลาย ทั้งโทรทัศน์ภาคพื้นดิน เคเบิ้ลทีวีท้องถิ่น การติดตั้งจานดาวเทียม และผู้ให้บริการอย่าง True visions ในสัดส่วนที่ใกล้เคียงกัน (รูปที่ 1) EIC มองว่าคนกรุงเทพฯ ต้องการรับชมรายการทางเลือกที่หลากหลายมากขึ้น สังเกตได้จากสัดส่วนการรับชมช่องรายการจะมีการกระจายตัวค่อนข้างมากกว่าในพื้นที่อื่น (รูปที่ 2) ส่วนคน/ผู้ชมในพื้นที่หัวเมืองมีพฤติกรรมคล้ายกับคนกรุงเทพฯ แต่จะมีสัดส่วนการรับชมผ่านแพลตฟอร์ม True visions น้อยกว่า ซึ่งอาจเกิดจากปัจจัยด้านกำลังซื้อหรือเนื้อหารายการ ในขณะที่คนต่างจังหวัดจะเลือกรับชมโทรทัศน์ผ่านจานดาวเทียมเป็นหลัก แต่การรับชมยังคงเน้นไปที่ช่องรายการประเภทฟรีทีวีโดยเฉพาะช่อง 3 และช่อง 7 ที่มีสัดส่วนรวมกันถึง 52% แสดงให้เห็นว่าต่างจังหวัดนิยมติดตั้งจานดาวเทียมเพื่อแก้ไขปัญหาคุณภาพสัญญาณในการรับชม

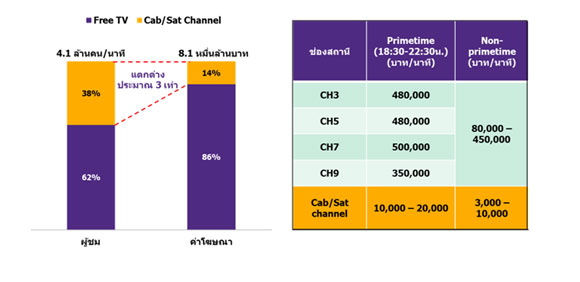

ความนิยมในการรับชมฟรีทีวีที่สูงกว่าช่องทีวีทางเลือกเป็นสาเหตุให้เม็ดเงินโฆษณาส่วนใหญ่ยังคงกระจุกตัวอยู่ที่ช่องฟรีทีวี ความนิยมในการรับชมฟรีทีวี 6 ช่องหลักที่สูงถึง 62% ของจำนวนครัวเรือนทั่วประเทศเป็นสาเหตุให้บริษัทผู้ผลิตสินค้าและบริการต่างๆ ยังคงเน้นการโฆษณาผ่านฟรีทีวีเป็นหลัก ช่องฟรีทีวีจึงมีอำนาจต่อรองเรื่องอัตราค่าโฆษณาสูงกว่าช่องทีวีทางเลือก โดยปัจจุบันอัตราค่าโฆษณาบนฟรีทีวีสูงกว่าช่องทีวีทางเลือก 20 - 30 เท่า ส่งผลให้เม็ดเงินโฆษณาส่วนใหญ่ยังกระจุกตัวอยู่ที่ช่องฟรีทีวี แต่ถ้าพิจารณาเทียบกับฐานจำนวนผู้ชมอย่างละเอียดแล้วจะพบว่าในช่วงเวลาทั่วไป (Non - prime time) ช่องทีวีทางเลือกมีจำนวนผู้ชมค่อนข้างใกล้เคียงกับฟรีทีวี บางช่องรายการ เช่น ช่องรายการเพลงและภาพยนตร์ กลับได้รับความนิยมสูงกว่าฟรีทีวีบางช่อง เช่น NBT, TPBS ยกเว้นช่วงเวลาไพร์มไทม์ (Prime - time ตั้งแต่ 18.30 - 22.30 น.) ที่ฟรีทีวีจะได้รับความนิยมมากกว่ากลุ่มช่องทีวีทางเลือกประมาณ 2 เท่า สัดส่วนจำนวนผู้ชมช่องทีวีทางเลือกที่สูงถึง 38 % แต่กลับมีส่วนแบ่งรายได้จากเม็ดเงินโฆษณาเพียง 14% แสดงให้เห็นถึงความไม่สมดุลของส่วนแบ่งค่าโฆษณาเมื่อเทียบกับจำนวนผู้ชม โดยมีความแตกต่างถึงเกือบ 3 เท่า (รูปที่ 3)

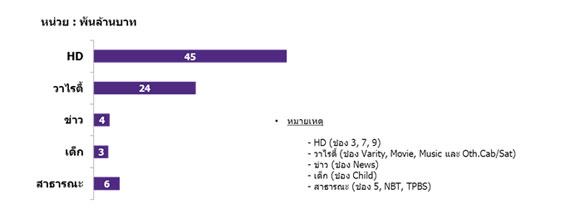

ผู้ประกอบการบนช่องรายการทางเลือกหลายรายจึงต้องการทำรายการบนช่องดิจิตอลทีวีเพื่อหวังแย่งชิงเม็ดเงินโฆษณาที่มีแนวโน้มจะกระจายตัวอย่างสมดุลตามจำนวนฐานผู้ชมมากขึ้น การประมูลดิจิตอลทีวีที่จะเกิดขึ้นในเดือนธันวาคม 2013 จะทำให้การแข่งขันในสื่อทีวีกระแสหลักที่ถูกผูกขาดโดยฟรีทีวี 6 ช่องเดิม เปลี่ยนแปลงไปสู่การแข่งขันที่เสรีมากขึ้น คาดการณ์ว่าเม็ดเงินโฆษณาจะเกิดการกระจายตัวอย่างสมดุลตามจำนวนฐานผู้ชมมากขึ้นเนื่องจากดิจิตอลทีวีมีระบบการวัดเรตติ้งที่แม่นยำซึ่งจะสร้างความน่าเชื่อถือให้แก่ผู้ซื้อเวลาโฆษณามากกว่าระบบเดิม อีกทั้งยังมีจำนวนช่องที่มากถึง 48 ช่องและมีการจัดแบ่งหมวดหมู่ที่ชัดเจนทำให้ผู้ซื้อโฆษณาสามารถเลือกซื้อเวลากับช่องสถานีที่ตรงตามกลุ่มเป้าหมายได้มากขึ้น EIC ประเมินตามสมมติฐานของจำนวนผู้ชมบนฟรีทีวีและช่องทางเลือกในปัจจุบันเทียบกับเม็ดเงินโฆษณารวมที่จะมีการกระจายตัวอย่างสมดุล พบว่า กลุ่มช่อง HD และช่องวาไรตี้ SD จะมีส่วนแบ่งค่าโฆษณาที่สูงสุดตามลำดับ (รูปที่4) ด้วยเหตุผลดังกล่าวทำให้ผู้ประกอบการช่องทางเลือกหลายรายโดยเฉพาะกลุ่มรายการบันเทิง เพลง ภาพยนตร์ และข่าว เช่น RS, GMM, True, Work point, Amarin, Nation, Voice TV ฯลฯ ต้องการเข้าร่วมประมูลเพื่อคว้าโอกาสเข้าสู่สื่อกระแสหลักและสามารถแย่งชิงส่วนแบ่งเม็ดเงินโฆษณาได้มากกว่าการเป็นสื่อทางเลือกเช่นเดิม

จากการเปลี่ยนผ่านสู่ระบบดิจิตอลในต่างประเทศ พบว่าเคเบิ้ลทีวีและทีวีดาวเทียมยังสามารถเติบโตคู่ขนานไปกับดิจิตอลทีวีได้ด้วยปัจจัยที่หลากหลายและการปรับตัวทางธุรกิจที่เหมาะสม การศึกษาการเปลี่ยนผ่านสู่ระบบดิจิตอลทีวีในต่างประเทศ เช่น อังกฤษและฝรั่งเศส พบว่าเคเบิ้ลทีวีและทีวีดาวเทียมยังคงมีฐานผู้ชมที่คงตัวไม่ได้ลดจำนวนลงเมื่อดิจิตอลทีวีได้รับความนิยมเพิ่มขึ้น สำหรับประเทศไทย EIC มองว่าน่าจะเป็นไปในทิศทางที่คล้ายกันด้วยเหตุผลสำคัญ 3 ประการคือ 1) ฐานผู้ชมบนเคเบิ้ลทีวีและทีวีดาวเทียมซึ่งมีจำนวนสูงถึง 60% ยังสามารถรับชมช่องรายการดิจิตอลทีวีผ่านเคเบิ้ลทีวีและทีวีดาวเทียมตามกฎ must carry1 ได้ในช่วงที่โครงข่ายดิจิตอลทีวียังไม่ครอบคลุมและอาจต้องใช้เวลานานในการขยายโครงข่าย 2) ช่องรายการบนแพลตฟอร์มทางเลือกยังคงมีความหลายหลายมากกว่าและมีฐานคนดูเฉพาะกลุ่มอยู่ก่อนแล้ว เช่น ช่องการเมืองต่างๆ 3) ผู้ชมสามารถใช้งานควบคู่กันไปได้เนื่องจากในแต่ละครอบครัวอาจมีเครื่องรับมากกว่า 1 เครื่อง แต่ทั้งนี้ ผู้ประกอบการแพลตฟอร์มและช่องรายการบนเคเบิ้ลทีวี / ทีวีดาวเทียมยังจำเป็นต้องมีการปรับตัวทางธุรกิจที่เหมาะสม เช่น การพัฒนาคุณภาพรายการและระบบออกอากาศ รวมทั้งเพิ่มบริการเสริมต่างๆ เพื่อดึงดูดฐานผู้ชมให้ยังคงใช้บริการต่อไป

หมายเหตุ - กฎ Must Carry คือกฎที่ กสทช. กำหนดให้ผู้ประกอบการแพลตฟอร์มต่างๆ เช่น เคเบิ้ลทีวี และ ทีวีดาวเทียม ต้องให้บริการช่องฟรีทีวีด้วย

รูปที่ 1: สัดส่วนจำนวนครัวเรือนที่รับชมโทรทัศน์ในปี 2012 ผ่านแพลตฟอร์มต่างๆ โดยจำแนกตามพื้นที่การรับชม

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ AGB Nielsen Media Research

รูปที่ 2: จำนวนและสัดส่วนผู้ชมที่รับชมช่องรายการโทรทัศน์ประเภทต่างๆ โดยเฉลี่ยใน 1 วัน จำแนกตามพื้นที่ (เก็บข้อมูล ณ วันที่ 9 - 15 September 2013)

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ AGB Nielsen Media Research

รูปที่ 3: การกระจายตัวของเม็ดเงินโฆษณา ที่ไม่สมดุลเมื่อเทียบกับสัดส่วนผู้ชมในแต่ละประเภทรายการ และอัตราค่าโฆษณาบนฟรีทีวี & ช่องทีวีทางเลือก

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ AGB Nielsen Media Research

รูปที่ 4: สมมติฐานการกระจายตัวของเม็ดเงินโฆษณาเมื่อเทียบกับสัดส่วนผู้ชม (เก็บข้อมูล ณ วันที่ 9 - 15 September 2013) โดยจำแนกตามหมวดหมู่รายการบนดิจิตอลทีวี

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ AGB Nielsen Media Research

|

|

||

|

||