ตลาดส่งออกไฟเบอร์ซีเมนต์ไทย ไปต่ออย่างไรให้ประสบความสำเร็จ

การขยายตัวของตลาดไฟเบอร์ซีเมนต์ไทยในปัจจุบันมีแรงขับเคลื่อนมาจากการส่งออกที่เติบโตอย่างก้าวกระโดดถึงกว่า 16% CAGR ในระหว่างปี 2011-2015 จากความต้องการบริโภคของตลาดส่งออกหลักอย่างฟิลิปปินส์และกลุ่มประเทศ CLMV ที่ขยายตัวขึ้นตามสภาวะเศรษฐกิจที่ฟื้นตัว

ผู้เขียน: กณิศ อ่ำสกุล

|

Highlight

|

ไฟเบอร์ซีเมนต์เป็นวัสดุก่อสร้างทดแทนชนิดใหม่ที่มีการเติบโตอย่างต่อเนื่องในช่วง 5 ปีที่ผ่านมา ไฟเบอร์ซีเมนต์เกิดขึ้นจากการผสมปูนซีเมนต์ปอร์ตแลนด์และเส้นใยธรรมชาติ เข้ากับส่วนผสมอื่นๆ ทั้งนี้ ด้วยคุณสมบัติที่โดดเด่น อาทิ น้ำหนักเบา แข็งแรง ไม่ลามไฟ ไม่บวมน้ำ ปลอดภัยจากศัตรูไม้ และมีราคาไม่แตกต่างจากไม้จริงมากนัก จึงทำให้ไฟเบอร์ซีเมนต์ถูกนำมาใช้เป็นวัตถุดิบในการผลิตวัสดุก่อสร้างทดแทนไม้จริงมากขึ้น เช่น ไม้พื้นไม้ฝาสังเคราะห์ แผ่นบอร์ดสำหรับฝ้าผนังและเพดาน และกระเบื้องมุงหลังคา เป็นต้น

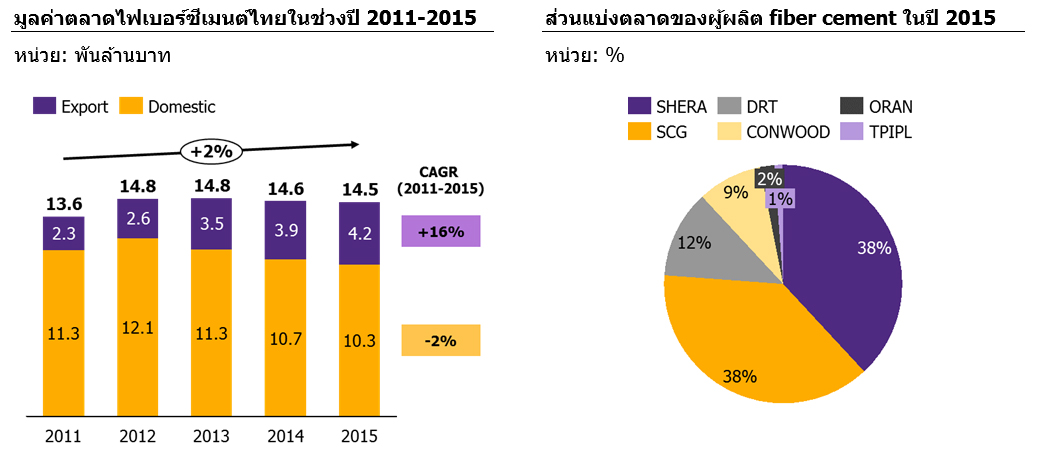

ในปัจจุบัน ไทยมีจำนวนผู้ผลิตไฟเบอร์ซีเมนต์รายใหญ่อยู่ 6 ราย และมีกำลังการผลิตรวมกันเท่ากับ 2.2 ล้านลูกบาศก์เมตรต่อปี มูลค่าตลาดอยู่ที่ราว 1.45 หมื่นล้านบาทหรือ 20% ของมูลค่าตลาดปูนซีเมนต์ นอกจากนี้ มีการเติบโตเฉลี่ยต่อเนื่องราว 2% CAGR ในระหว่างปี 2011-2015 โดยมี SHERA และ SCG เป็นผู้นำตลาดที่ครองส่วนแบ่งตลาดเท่ากันที่รายละ 38% รองลงมาได้แก่ DRT, CONWOOD, ORAN และ TPIPL ตามลำดับ (รูปที่ 1)

ขณะที่ยอดขายในประเทศหดตัวลงแต่การส่งออกสู่ฟิลิปปินส์และตลาด CLMV กลับเป็นแรงขับเคลื่อนหลักของไฟเบอร์ซีเมนต์ไทย ทั้งนี้ การบริโภคไฟเบอร์ซีเมนต์ในประเทศต่อการส่งออกคิดเป็นสัดส่วน 75% และ 25% ตามลำดับ โดยตลาดในประเทศโดยเฉพาะที่นำไปผลิตเป็นกระเบื้องมุงหลังคานั้นได้รับผลกระทบจากสินค้าทดแทนอย่างหลังคาเหล็ก (metal sheet) ที่มีราคาต่ำในช่วง 5 ปีที่ผ่านมา ประกอบกับการที่ TPIPL เข้ามาแข่งขันด้านราคาในตลาดยิ่งทำให้มูลค่าตลาดในประเทศหดตัวลงจาก 1.13 หมื่นล้านบาท ในปี 2011 เป็น 1.03 หมื่นล้านบาท ในปี 2015 หรือหดราว 2% CAGR (รูปที่ 1)

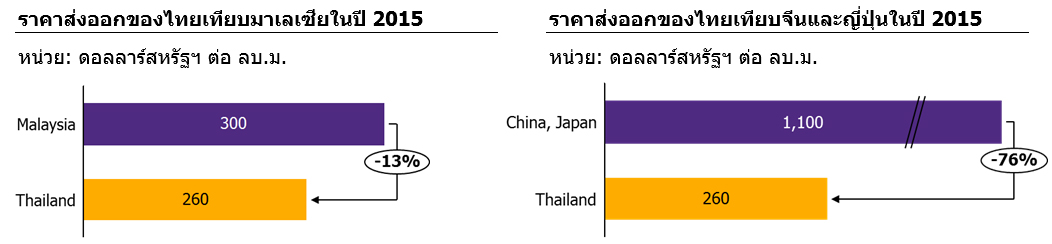

ในขณะที่ตลาดส่งออกไฟเบอร์ซีเมนต์ของไทยในช่วงที่ผ่านมานั้นได้รับแรงสนับสนุน 3 ด้าน ได้แก่ 1) สภาวะเศรษฐกิจของประเทศผู้นำเข้าที่เริ่มฟื้นตัวขึ้น 2) คุณภาพของไฟเบอร์ซีเมนต์ของไทยที่ได้รับการยอมรับและเป็นที่ต้องการในตลาดต่างประเทศ และ 3) ราคาที่ต่ำกว่าคู่แข่งหลักอย่างมาเลเซียอยู่ถึง 13% ซึ่งส่งผลให้มูลค่าส่งออกนั้นเพิ่มขึ้นจาก 2.3 พันล้านบาท ในปี 2011 เป็น 4.2 พันล้านบาท ในปี 2015 เติบโตเฉลี่ยถึง 16% CAGR ต่อปี (รูปที่ 1) สะท้อนให้เห็นถึงโอกาสของตลาดส่งออกที่ยังเติบโตได้อีกมากและจะช่วยชดเชยการหดตัวของตลาดในประเทศให้กับผู้ประกอบการได้อีกด้วย

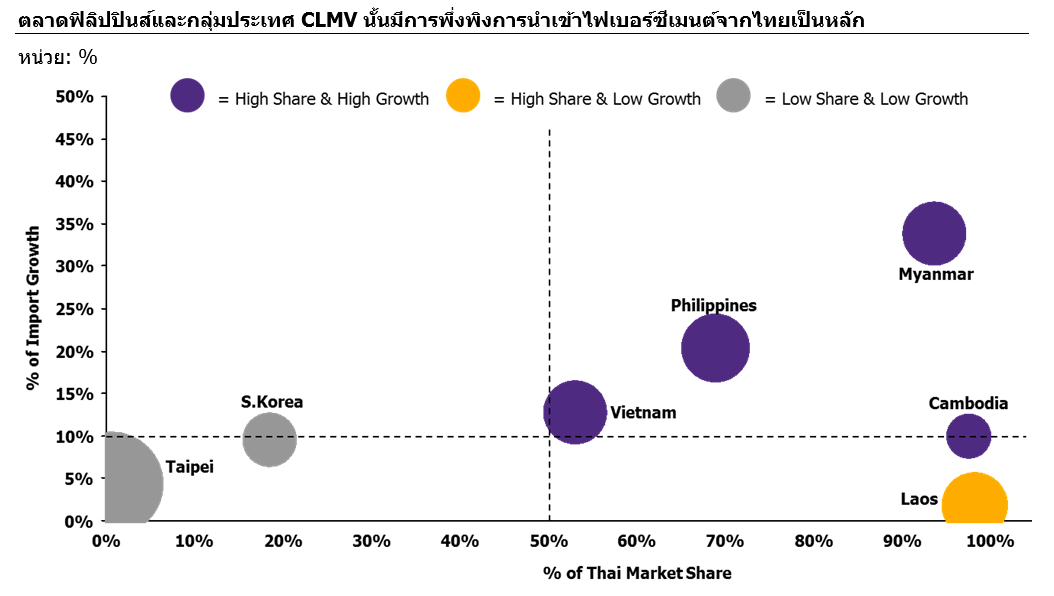

โดยทั่วไป ลักษณะของตลาดส่งออกไฟเบอร์ซีเมนต์แบ่งได้ 3 ประเภท ซึ่งในแต่ละประเภทก็ต้องการการวางกลยุทธ์ทำตลาดที่แตกต่างกันออกไป อีไอซีได้ประเมินกลุ่มตลาดส่งออกไฟเบอร์ซีเมนต์ ตามส่วนแบ่งตลาด และการเติบโตของการนำเข้า เป็น 3 กลุ่ม ได้แก่ 1) กลุ่ม “High Share & High Growth” ประกอบด้วย ฟิลิปปินส์ เมียนมา เวียดนาม และกัมพูชา 2) กลุ่ม “High Share & Low Growth” คือ สปป.ลาว และ 3) กลุ่ม “Low Share & Low Growth” ประกอบด้วยไต้หวันและเกาหลีใต้

สำหรับกลุ่ม High Share & High Growth ผู้ประกอบการควรให้ความสำคัญด้านการบริหารช่องทางจัดจำหน่าย ทั้งการพิจารณาการขยายสาขารวมถึงการบริหารจัดการสต็อกสินค้า เพื่อให้สามารถตอบสนองความต้องการบริโภคที่ขยายตัวขึ้นได้ นอกจากนี้ ควรร่วมมือกับช่องทางจัดจำหน่ายที่มีศักยภาพเพื่อให้เข้าถึงกลุ่มผู้บริโภคจำนวนมาก ซึ่งตัวอย่างความสำเร็จเห็นได้จากการที่ SHERA เข้าไปรุกตลาดฟิลิปปินส์ในปี 2013 ด้วยการจับมือเป็นพันธมิตรกับโมเดิร์นเทรดวัสดุก่อสร้างรายใหญ่ในท้องถิ่นอย่าง CW Home Depot จนทำให้มูลค่าส่งออกไฟเบอร์ซีเมนต์ของไทยไปฟิลิปปินส์ในภาพรวมเติบโตถึงกว่า 30% CAGR ต่อปี สำหรับช่วงปี 2013-2015

กลุ่ม High Share & Low Growth ผู้ประกอบการควรรักษาส่วนแบ่งตลาด และหาทางขยายตลาดไปพร้อมกัน ทั้งนี้ ด้วยลักษณะของตลาดที่ค่อนข้างอิ่มตัว ผู้ประกอบการจึงไม่จำเป็นที่จะต้องขยายช่องทางจัดจำหน่ายอีก แต่ควรให้ความสำคัญกับการรักษาส่วนแบ่งตลาดไว้ให้นานที่สุด ด้วยการควบคุมคุณภาพของสินค้า การติดตามกฎระเบียบทางการค้าอย่างใกล้ชิดเพื่อทำให้เกิดความต่อเนื่องของการทำตลาด นอกจากนี้ ผู้ประกอบการควรจะกระตุ้นตลาดให้มีการขยายตัวมากขึ้นด้วยการพัฒนาผลิตภัณฑ์ให้มีรูปแบบในการใช้งานที่หลากหลาย รวมถึงพัฒนาสินค้าที่ใช้กับไฟเบอร์ซีเมนต์ (complementary product) อาทิ สีทาไม้ไฟเบอร์ซีเมนต์ เพื่อให้มีรายได้ที่มากขึ้น

สุดท้ายกลุ่ม Low Share & Low Growth ผู้ประกอบการควรชูจุดแข็งด้านราคาเพื่อคว้าโอกาสในการเพิ่มส่วนแบ่งตลาดให้มากขึ้น ปัจจุบันไทยมีการส่งออกไฟเบอร์ซีเมนต์ไปยังตลาดกลุ่มนี้เพียง 150 ล้านบาท จากมูลค่านำเข้าทั้งหมด 2.6 พันล้านบาท หรือเพียง 6% เท่านั้น ซึ่งน้อยกว่าคู่แข่งหลักอย่างมาเลเซีย ญี่ปุ่น และจีน ที่มีมูลค่าส่งออกถึง 40%, 30% และ 20% ตามลำดับ โดยผู้ประกอบการไทยควรอาศัยข้อได้เปรียบด้านราคาส่งออกที่ต่ำกว่าคู่แข่ง (รูปที่ 2) จากความพร้อมด้านวัตถุดิบที่เหนือกว่าเพื่อคว้าโอกาสในการเจาะตลาดให้มากขึ้นในอนาคต

|

|

|

|

|

รูปที่ 1: ตลาดไฟเบอร์ซีเมนต์ขยายตัวอย่างต่อเนื่องในช่วงปี 2011-2015 โดยมีผู้นำตลาดคือ SCG และ SHERA

หน่วย:บาท/กิโลกรัม,ดอลลาร์สหรัฐฯ/บาร์เรล

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ SCG, SCCC, TPIPL, DRT, ORAN, Trade Map และ Press Search

รูปที่ 2: ราคาส่งออกไฟเบอร์ซีเมนต์ไทยนั้นต่ำกว่าคู่แข่งหลักอย่างมาเลเซีย จีนและญี่ปุ่น

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Trade Map และ Press Search

รูปที่ 3: ตลาดส่งออกไฟเบอร์ซีเมนต์แบ่งได้เป็น 3 กลุ่มด้วยกัน

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Trade Map