ทางออกของผู้ผลิตชิ้นส่วนรถยนต์ไทยรายย่อยกับการเข้ามาของผู้เล่นญี่ปุ่น

ผู้เขียน: กวีพล พันธุ์เพ็ง

|

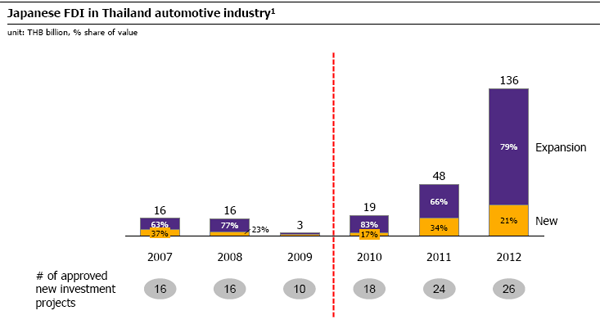

ผู้เล่นรายย่อยญี่ปุ่นบุกลงทุนในอุตสาหกรรมชิ้นส่วนรถยนต์ของไทย โดยมีสาเหตุหลักมาจากภาวะการแข่งขันที่ดุดันในตลาดประเทศแม่ อัตราการขยายตัวที่สูงของอุตสาหกรรมรถยนต์ไทย และความคุ้นเคยของผู้ประกอบการญี่ปุ่นที่มีต่ออุตสาหกรรมรถยนต์ไทย นับตั้งแต่ช่วงปี 2009 เป็นต้นมา บริษัทต่างชาติได้ลงทุนในอุตสาหกรรมรถยนต์ของไทยเป็นจำนวนมาก โดยจากข้อมูลบริษัทที่ได้รับการอนุมัติการส่งเสริมการลงทุนจากสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) พบว่าเม็ดเงินลงทุนจากผู้ประกอบการญี่ปุ่นเพิ่มขึ้นจาก 19 พันล้านบาท ในปี 2009 เป็น 136 พันล้านบาทในปี 2012 โดยในจำนวนนั้นกว่า 21% เป็นเงินลงทุนจากผู้เล่นรายใหม่1 (รูปที่ 1) ซึ่งจำนวนโครงการส่วนใหญ่เป็นการลงทุนที่มูลค่าต่ำกว่า 500 ล้านบาท จากการวิเคราะห์ของอีไอซี สาเหตุหลักที่ทำให้ผู้ผลิตชิ้นส่วนรายย่อยของญี่ปุ่นเข้ามาลงทุนในประเทศไทยเนื่องจาก (1) การแข่งขันที่ดุเดือดในประเทศญี่ปุ่น เนื่องจากตลาดที่อิ่มตัวประกอบกับการขาดศักยภาพทางเทคโนโลยีที่ทำให้ผู้ประกอบการญี่ปุ่นรายย่อยเสียเปรียบผู้ประกอบการญี่ปุ่นรายใหญ่ที่มีศักยภาพทางเทคโนโลยีที่ดีกว่า ส่งผลให้ผู้ประกอบการญี่ปุ่นรายย่อยถูกบีบให้ออกไปแข่งขันในตลาดที่มีเทคโนโลยีใกล้เคียงหรือต่ำกว่าระดับเทคโนโลยีของผู้ประกอบการรายย่อยญี่ปุ่นมากขึ้น (2) การขยายตัวอย่างก้าวกระโดดของอุตสาหกรรมรถยนต์ไทยที่คาดว่าต่อไปจะเป็นฐานการผลิตรถยนต์เพื่อการส่งออกหลักของอาเซียน (3) ความคุ้นเคยกับอุตสาหกรรมรถยนต์ไทยที่ถูกครอบครองโดยผู้ผลิตรถยนต์ญี่ปุ่น ทำให้เป็นการง่ายที่ผู้ประกอบการญี่ปุ่นรายย่อยที่จะตามเข้ามาทำตลาดในประเทศไทย

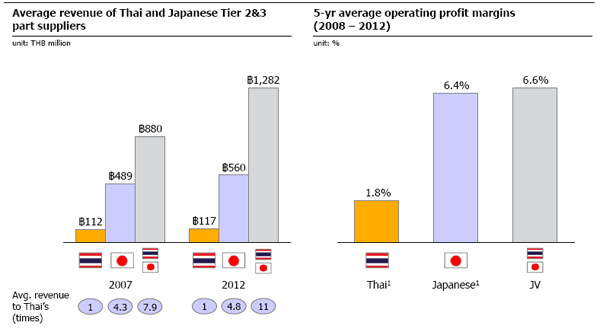

การเข้ามาของผู้เล่นรายย่อยญี่ปุ่น จะเพิ่มการแข่งขันในอุตสาหกรรมชิ้นส่วนรถยนต์ไทย เนื่องจากผู้เล่นญี่ปุ่นค่อนข้างมีความได้เปรียบในด้านการบริหารจัดการต้นทุนการผลิต ซึ่งเป็นผลมาจากขนาดของบริษัทที่ใหญ่กว่าและเทคโนโลยีการผลิตที่เหนือกว่า จากการวิเคราะห์ของอีไอซี ในห่วงโซ่การผลิตรถยนต์ระดับ Tier 2 และ 32 พบว่าผู้ผลิตชิ้นส่วนรถยนต์สัญชาติญี่ปุ่นค่อนข้างมีความได้เปรียบในการแข่งขันเมื่อเทียบกับผู้เล่นไทย โดยแบ่งได้ตามปัจจัยต่างๆ ดังนี้

(1) ขนาดของบริษัทที่ใหญ่กว่า เมื่อเทียบกับผู้เล่นไทย ผู้เล่นญี่ปุ่นโดยเฉลี่ยมีขนาดของรายได้ 4.8 เท่า ของขนาดของรายได้ของบริษัทไทยในปี 2012 ซึ่งเพิ่มขึ้นจาก 4.3 เท่าในปี 2007

(2) ความได้เปรียบทางด้านเทคโนโลยีการผลิต ผู้เล่นรายย่อยญี่ปุ่นมีศักยภาพในการผลิตชิ้นส่วนรถยนต์ในภาพรวมที่ค่อนข้างดีกว่าผู้เล่นรายย่อยของไทย โดยจากการวิเคราะห์ของอีไอซี พบว่าผู้เล่นรายย่อยญี่ปุ่นมีศักยภาพในการผลิตชิ้นส่วนด้วยเทคโนโลยีใหม่ๆ เช่น การใช้เครื่องเชื่อมแขนกลในสายพาน (robot) ซึ่งจะช่วยเพิ่มความเร็วในการผลิตและการลดการจ้างคนงานซึ่งจะส่งผลให้งานผลิตมีความเสถียรมากขึ้นและประหยัดค่าใช้จ่ายในการจ้างคนงาน อย่างไรก็ตามการใช้ robot เป็นเทคโนโลยีที่ยังไม่แพร่หลายในผู้ผลิตชิ้นส่วนรถยนต์รายย่อยของไทยเนื่องจากมีต้นทุนที่สูงทั้งทางด้านการวิจัยและพัฒนา (R&D) และเม็ดเงินในการลงทุน

ปัจจัยสองประการดังที่ได้กล่าวมาข้างต้นส่งผลให้ผู้เล่นญี่ปุ่นบริหารต้นทุนการผลิตได้ดีกว่าผู้เล่นไทย โดยจากข้อมูลทางการเงินของผู้ผลิตชิ้นส่วนรถยนต์ในห่วงโซ่การผลิตระดับ Tier 2 และ 3 อัตรากำไรจากการดำเนินงานเฉลี่ยย้อนหลัง 5 ปี ของกิจการ ไทย นั้นอยู่ที่ 1.8% ซึ่งถือว่าอยู่ในระดับน้อยกว่าบริษัทญี่ปุ่นที่เท่ากับ 6.4% อยู่มาก (รูปที่ 2) ซึ่งเมื่อประกอบภาพกับการบุกตลาดประเทศไทยของผู้เล่นญี่ปุ่นรายใหม่ๆ ดังที่กล่าวไว้ในข้างต้น จะทำให้ผู้ผลิตชิ้นส่วนรถยนต์ไทยรายย่อยแข่งขันได้ยากขึ้น

ทางออกของผู้เล่นไทยคือการเข้าร่วมทุน เพื่อที่จะสร้างความแข็งแกร่งและอยู่รอดภายใต้การแข่งขันที่สูงขึ้น การปรับเปลี่ยนกลยุทธของผู้เล่นไทยรายย่อยเป็นสิ่งที่สำคัญอย่างยิ่งกับการอยู่รอดภายใต้การแข่งขันที่สูงขึ้น การร่วมทุน (JV) กับผู้เล่นต่างชาติเป็นทางเลือกหนึ่งที่น่าสนใจ สิ่งที่ผู้เล่นไทยจะได้รับจากการร่วมทุนคือระดับเทคโนโลยีที่เหนือกว่าและระบบการผลิตที่มีประสิทธิภาพ โดยปัจจัยที่ทำให้ญี่ปุ่นเข้ามาร่วมทุนกับไทยคือความรู้เรื่องกฎระเบียบการลงทุนท้องถิ่นที่ผู้ประกอบการไทยมีมากกว่าและสิทธิในการครอบครองที่ดินของผู้ประกอบการไทย จากการวิเคราะห์ของอีไอซี พบว่าการร่วมทุนระหว่างผู้เล่นไทยและผู้เล่นญี่ปุ่นส่งผลธุรกิจมีการบริหารต้นทุนการผลิตที่ดีกว่าเนื่องจากขนาดของสายการผลิตที่ใหญ่กว่า และ เทคโนโลยีในการผลิตที่ทันสมัยจากผู้ร่วมทุนญี่ปุ่น อัตรากำไรจากการดำเนินงานเฉลี่ยย้อนหลัง 5 ปี ของกิจการร่วมทุนไทย-ญี่ปุ่น นั้นอยู่ที่ 6.6% ซึ่งถือว่าอยู่ในระดับที่ดีพอๆ กับบริษัทญี่ปุ่น

1 การลงทุนโดยตรงในอุตสาหกรรมรถยนต์ใช้ act code 4.1 และ 4.2 จากข้อมูลการอนุมัติการขอการส่งเสริมการลงทุน

2 Tier 2 และ 3 คือ ผู้ผลิครถยนต์ที่ผลิตชิ้นส่วนรถยนต์ต้นน้ำเพื่อป้อนให้กับผู้ผลิตที่ผลิตชิ้นส่วนรถยนต์ให้แก่ผู้ผลิตรถยนต์โดยตรง (Tier 1)

รูปที่ 1: หลังจากปี 2009 การลงทุนโดยตรงจากญี่ปุ่นในอุตสาหกรรมรถยนต์เพิ่มขึ้นอย่างต่อเนื่อง โดยสัดส่วนของผู้ที่ได้รับการส่งเสริมการลงทุนที่เป็นรายใหม่เพิ่มจาก 17% ในปี 2010 เป็น 21% ในปี 2012

1การลงทุนโดยตรงในอุตสาหกรรมรถยนต์ใช้ act code 4.1 และ 4.2 จากข้อมูลการอนุมัติการขอการส่งเสริมการลงทุน

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ BOI

รูปที่ 2: ผู้ผลิตชิ้นส่วนรถยนต์ในห่วงโซ่การผลิตระดับ Tier 2 และ 3 ที่เป็นชนิดร่วมทุนไทย-ญี่ปุ่น และบริษัทญี่ปุ่น มีขนาดของรายได้เฉลี่ยที่มากกว่า และอัตรากำไรจากการดำเนินงานเฉลี่ยที่ดีกว่าผู้ผลิตชิ้นส่วนรถยนต์ไทย

1บริษัทญี่ปุ่น = บริษัทที่มีผู้ถือหุ้นสัญชาติญี่ปุ่นถือหุ้นเป็นสัดส่วนมากกว่า 90%; บริษัทไทย = บริษัทที่มีผู้ถือหุ้นสัญชาติไทยถือหุ้นเป็นสัดส่วนมากกว่า 90%; ส่วนที่เหลือจำแนกเป็นบริษัทร่วมทุน

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ DSS

|

|

||

|

||