Net zero 2050 : ธุรกิจผลิตไฟฟ้าไทยจะเปลี่ยนผ่านอย่างไรไม่ให้เสียสมดุล Energy trilemma?

Energy trilemma เป็นกรอบแนวคิดเกี่ยวกับการออกแบบนโยบายพลังงาน ที่ถูกนำมาใช้โดยผู้กำหนดนโยบายพลังงานทั่วโลก ไทยเองก็ได้มีการนำแนวคิดนี้มาประยุกต์ใช้

“ผลักดันสังคมคาร์บอนต่ำ โดยประกาศให้ไทยบรรลุเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิให้เป็นศูนย์ภายในปีพุทธศักราช 2593 (คริสต์ศักราช 2050) เพื่อรับมือกับการค้าระหว่างประเทศและการเปลี่ยนแปลงสภาพภูมิอากาศ โดยส่งเสริมและสนับสนุนการใช้พลังงานสะอาด อาทิ พลังงานแสงอาทิตย์ ในชุมชนและหน่วยงานของรัฐ การใช้ยานยนต์ไฟฟ้าและระบบขนส่งสาธารณะ รวมถึงเพิ่มประสิทธิภาพการใช้พลังงานโดยเฉพาะในภาคอุตสาหกรรม”

อนุทิน ชาญวีรกุล นายกรัฐมนตรี กล่าวคำแถลงนโยบายของคณะรัฐมนตรี (วันที่ 29 กันยายน 2025 ณ รัฐสภา)

คำแถลงนโยบายของรัฐบาลดังกล่าว สะท้อนให้เห็นถึงความมุ่งมั่นที่จะสนับสนุนและส่งเสริมให้เกิดการลดการปล่อยก๊าซเรือนกระจก โดยธุรกิจผลิตไฟฟ้าจะมีบทบาทสำคัญในการช่วยให้ไทยบรรลุเป้า Net zero 2050 เนื่องจากการผลิตไฟฟ้าเป็นแหล่งปล่อยก๊าซเรือนกระจกอันดับ 1 ของไทยในปี 2024 หรือคิดเป็นสัดส่วน 38% ของปริมาณการปล่อยก๊าซเรือนกระจกของประเทศ โดยบทความชิ้นนี้จะชวนสำรวจแนวทางที่ภาคการผลิตไฟฟ้าสามารถทำได้เพื่อให้บรรลุเป้าหมาย Net zero 2050 โดยที่ไม่ทำลายสมดุล "Energy trilemma" หรือสามเหลี่ยมสมดุลทางพลังงาน

Energy trilemma คืออะไร ทำไมต้องให้ความสำคัญ?

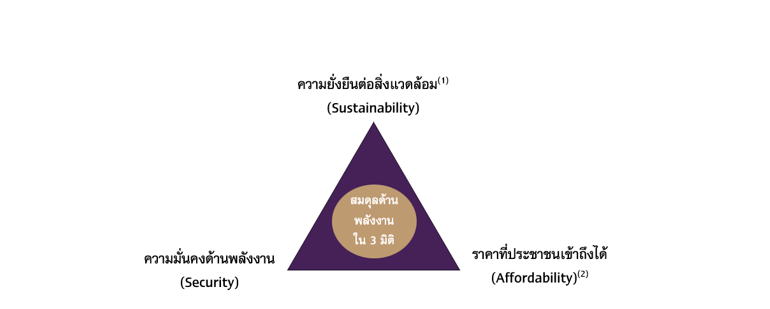

Energy trilemma เป็นกรอบแนวคิดเกี่ยวกับการออกแบบนโยบายพลังงาน ที่ถูกนำมาใช้โดยผู้กำหนดนโยบายพลังงานทั่วโลก โดยแนวคิดนี้ กำหนดให้การออกแบบนโยบายพลังงานจะต้องรักษาสมดุลระหว่าง 1) ความยั่งยืนต่อสิ่งแวดล้อม (Sustainability) 2) ความมั่นคงด้านพลังงาน (Security) และ 3) ราคาที่ประชาชนเข้าถึงได้ (Affordability) ซึ่งเมื่อใดก็ตามที่การดำเนินนโยบายพลังงานให้ความสำคัญกับมิติใดมิติหนึ่งมากเกินไป ก็อาจจะทำให้สมดุลทั้ง 3 ด้านเสียหายและจะส่งผลเสียต่อผู้มีส่วนได้ส่วนเสียในระบบพลังงาน ตัวอย่างเช่น หากผู้กำหนดนโยบายเน้นบรรลุเป้าหมายความยั่งยืนหรือความมั่นคงเป็นหลัก โดยที่ไม่ได้คำนึงถึงผลกระทบด้านต้นทุน ก็อาจจะทำให้ราคาพลังงานเพิ่มขึ้นและส่งผลเสียต่อผู้ใช้ไฟฟ้าทั้งในภาคครัวเรือนและภาคอุตสาหกรรม เป็นต้น ซึ่งในไทยเองก็ได้มีการนำแนวคิดนี้มาประยุกต์ใช้และมีการวัดผลเป็น Energy Trilemma Index (ETI)

รูปที่ 1 : Energy trilemma 3 เสาหลักสมดุลพลังงาน

หมายเหตุ : (1) ประเทศไทยโดยกระทรวงพลังงานใช้คำว่า “ความยั่งยืนด้านพลังงาน” และ (2) กระทรวงพลังงานใช้คำว่า “ความมั่งคั่งด้านพลังงาน (Energy economy)”

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของสำนักนโยบายและแผนพลังงาน (สนพ.) และกรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (พพ.)

จากข้อมูลดัชนีสมดุลพลังงานของไทยในช่วงปี 2016-2024 ซึ่งมีค่าระหว่าง 0 (ดัชนีความสมดุลที่น้อยที่สุด) ถึง 5 (ดัชนีความสมดุลที่มากที่สุด) พบว่า ดัชนีความยั่งยืนต่อสิ่งแวดล้อมมีแนวโน้มปรับเพิ่มขึ้นจากระดับ 3.17 ในปี 2016 มาอยู่ที่ 3.76 ในปี 2024 เนื่องจากมีการใช้พลังงานหมุนเวียนและพลังงานทดแทนในสัดส่วนที่สูงขึ้นจากอดีตอย่างต่อเนื่อง ส่วนด้านความมั่นคงด้านพลังงานมีแนวโน้มทรงตัวจากที่ระดับ 3.73 ในปี 2016 มาอยู่ที่ 3.76 ในปี 2024 จากการเข้าถึงไฟฟ้าของประชาชนทั่วประเทศและปริมาณไฟฟ้าสำรองที่อยู่ในระดับสูง ส่วนด้านราคาที่ประชาชนเข้าถึงได้ พบว่า ดัชนีปรับตัวลดลงค่อนข้างมากจากระดับ 3.46 ในปี 2016 มาอยู่ที่ 2.79 ในปี 2024 เนื่องจากค่าไฟฟ้าของไทยที่ปรับตัวเพิ่มขึ้นตามราคาก๊าซธรรมชาติที่เพิ่มสูงขึ้นในช่วงที่ผ่านมา ประกอบกับต้นทุนค่าไฟฟ้าที่อยู่ในระดับสูงจากค่าพร้อมจ่าย (เงินที่จ่ายให้โรงงานไฟฟ้า แม้ไม่ได้มีการผลิตไฟฟ้า) ให้โรงไฟฟ้าเพื่อให้เกิดความมั่นคงของระบบไฟฟ้า รวมถึงการจ่ายเงินอุดหนุนให้ผู้ผลิตไฟฟ้าพลังงานหมุนเวียนเพื่อส่งเสริมความยั่งยืนและเพิ่มสัดส่วนของพลังงานทดแทน ดังนั้น จะเห็นได้ว่าการมุ่งดำเนินนโยบายในมิติใดมิติหนึ่ง จะมีผลกระทบต่อมิติอื่น ๆ ใน Energy trilemma ด้วย เช่น การเร่งเปลี่ยนผ่านสู่พลังงานสะอาดอาจช่วยเพิ่มความยั่งยืน แต่หากไม่มีมาตรการรองรับอาจกระทบต้นทุนราคาค่าไฟฟ้า (Affordability) และกระทบความมั่นคงของระบบไฟฟ้าที่ต้องบริหารความผันผวนของพลังงานหมุนเวียน (Security) ดังนั้น การออกแบบนโยบาย Net zero 2050 ที่มีเป้าหมายตอบโจทย์เสาหลักด้านความยั่งยืน จึงต้องคำนึงถึงสมดุลในด้านความมั่นคงและในด้านต้นทุนพลังงานที่ประชาชนและธุรกิจสามารถเข้าถึงได้ เพื่อให้การเปลี่ยนผ่านพลังงานของประเทศเป็นไปอย่างสมดุล และไม่สร้างภาระต่อทุกภาคส่วนในประเทศตามกรอบของ Energy trilemma ด้วย

ความยั่งยืนต่อสิ่งแวดล้อม : พลังงานหมุนเวียนคือคำตอบ

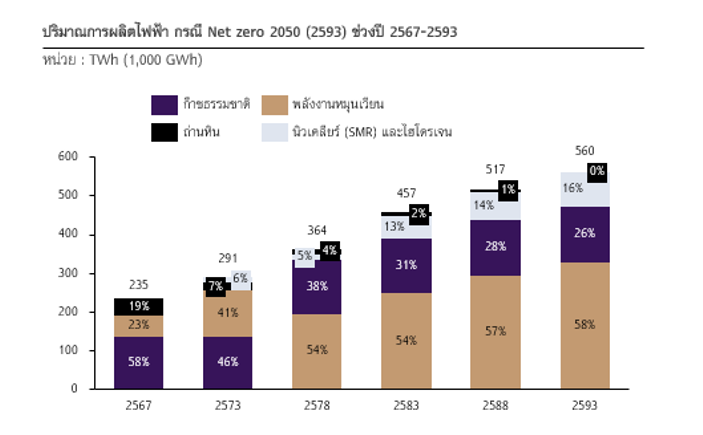

การเพิ่มไฟฟ้าจากพลังงานหมุนเวียน คือ แนวทางสำคัญที่จะช่วยตอบโจทย์ความยั่งยืนด้านสิ่งแวดล้อม โดยหากพิจารณาการผลิตไฟฟ้าจากแหล่งเชื้อเพลิงต่าง ๆ จะพบว่า การผลิตไฟฟ้าจากเชื้อเพลิงฟอสซิลมีการปล่อยก๊าซเรือนกระจกในระดับสูง ตัวอย่างเช่น การผลิตไฟฟ้าจากก๊าซธรรมชาติที่ปล่อยก๊าซเรือนกระจกราว 0.48 ตันคาร์บอนไดออกไซด์ต่อเมกะวัตต์ชั่วโมง (t-CO2e/MWh) และจากถ่านหินที่ปล่อยก๊าซเรือนกระจกสูงถึง 0.90 ตันคาร์บอนไดออกไซด์ต่อเมกะวัตต์ชั่วโมง (t-CO2e/MWh) แตกต่างจากการผลิตไฟฟ้าจากพลังงานหมุนเวียนและพลังงานนิวเคลียร์ (SMR) ที่มีการปล่อยก๊าซเรือนกระจกเป็นศูนย์ ดังนั้น การส่งเสริมให้เกิดโครงการพลังงานหมุนเวียนและพลังงานสะอาดใหม่อย่างโรงไฟฟ้านิวเคลียร์ (SMR) จึงเป็นสิ่งจำเป็นที่จะช่วยให้ภาคการผลิตไฟฟ้าสามารถลดก๊าซเรือนกระจกลงเป็นศูนย์ได้ สะท้อนได้จากร่างแผนเป้าหมายการผลิตไฟฟ้าเพื่อบรรลุ Net zero ในปี 2050 ซึ่งจัดทำโดยกรมการเปลี่ยนแปลงสภาพภูมิอากาศและสิ่งแวดล้อมและหน่วยวิจัยด้านพลังงานที่ยั่งยืนและสิ่งแวดล้อมสรรค์สร้างแห่งมหาวิทยาลัยธรรมศาสตร์ ที่ระบุให้มีการเพิ่มปริมาณไฟฟ้าสะอาดมากขึ้นถึง 7 เท่าใน 25 ปี โดยพลังงานหมุนเวียนมีแนวโน้มเพิ่มขึ้นจาก 23% (54 TWh) ในปี 2025 มาอยู่ที่ระดับ 58% (327 TWh) ในปี 2050 และในช่วงปี 2030-2050 จะมีเทคโนโลยีพลังงานสะอาดใหม่เข้ามามีส่วนในการผลิตไฟฟ้ามากขึ้น อาทิ เชื้อเพลิงไฮโดรเจนและพลังงานนิวเคลียร์ (SMR) โดยไฟฟ้าจากพลังงานนิวเคลียร์และไฮโดรเจนในปี 2030 จะมีสัดส่วนรวมอยู่ที่ 6% (16 TWh) และเพิ่มขึ้นเป็น 16% (87 TWh) ในปี 2050 ดังแสดงในรูปที่ 2 สวนทางกับปริมาณไฟฟ้าจากก๊าซธรรมชาติและถ่านหินที่มีสัดส่วนลดลง โดยไฟฟ้าจากก๊าซธรรมชาติจะลดลงจากที่ระดับ 58% (136 TWh) ในปี 2024 มาอยู่ที่ 26% (146 TWh) ในปี 2050 ส่วนไฟฟ้าจากถ่านหินจะลดลงจากระดับ 19% (45 TWh) ในปี 2024 จนเป็นศูนย์ในปี 2050 อย่างไรก็ดี แม้โรงไฟฟ้านิวเคลียร์ (SMR) จะเป็นพลังงานสะอาดที่ช่วยลดการปล่อยคาร์บอนในภาคการผลิตไฟฟ้าอย่างมีนัยสำคัญ แต่ยังมีปัจจัยที่ต้องเตรียมการอีกหลายด้าน อาทิ กฎหมายที่รองรับการดำเนินงานโรงไฟฟ้านิวเคลียร์ การประเมินความคุ้มค่าและต้นทุนการผลิต รวมถึงการศึกษาผลกระทบต่อชุมชนและสิ่งแวดล้อม

รูปที่ 2 : กำลังการผลิตไฟฟ้า กรณี Net zero 2050 ในช่วงปี 2025-2050

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของสำนักนโยบายและแผนพลังงาน (สนพ.) กระทรวงพลังงาน และกรมลดโลกร้อน

ความมั่นคงด้านพลังงาน : เทคโนโลยีและการกระจายแหล่งพลังงาน ตัวช่วยที่ตอบโจทย์ความมั่นคง

การผลิตไฟฟ้าจากพลังงานหมุนเวียนจะช่วยตอบโจทย์ความยั่งยืนด้านสิ่งแวดล้อม แต่ยังมีข้อจำกัดที่ทำให้ความมั่นคงของระบบสายส่งและโครงข่ายไฟฟ้าลดลง จากความผันผวนของคุณภาพไฟฟ้าจากพลังงานหมุนเวียนที่ขึ้นอยู่กับสภาพอากาศและฤดูกาล ตัวอย่างเช่น พลังงานแสงอาทิตย์ที่ผลิตไฟฟ้าได้เฉพาะเวลากลางวันหรือประมาณ 5-6 ชั่วโมงต่อวัน และจะสามารถผลิตไฟฟ้าให้มีประสิทธิภาพสูงสุดได้เฉพาะในช่วงเวลาที่มีความเข้มของรังสีอาทิตย์สูง โดยหากมีเมฆมาบดบังแสงอาทิตย์ เช่น ฤดูฝนที่มีปริมาณเมฆมากก็จะทำให้ประสิทธิภาพการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ลดลง แตกต่างจากการผลิตไฟฟ้าจากเชื้อเพลิงฟอสซิลที่มีความน่าเชื่อถือและมีเสถียรภาพสูง เนื่องจากก๊าซธรรมชาติและถ่านหินสามารถจัดเก็บและสำรองเพื่อผลิตไฟฟ้าได้ตลอด 24 ชั่วโมง อีกทั้งไฟฟ้าที่ได้ก็มีคุณภาพที่ดีจากกระบวนการผลิตที่สามารถควบคุมให้ไฟฟ้ามีความเสถียร อย่างไรก็ดี ด้วยเทคโนโลยีที่ก้าวหน้าขึ้นในปัจจุบัน ทำให้การเพิ่มสัดส่วนการผลิตไฟฟ้าจากพลังงานหมุนเวียนสามารถทำได้โดยที่ไม่ทำลายความมั่นคงทางพลังงาน ซึ่ง SCB EIC พบว่า มีเทคโนโลยีอย่างน้อย 3 ประเภท ที่จะช่วยแก้ปัญหาความไม่มั่นคงของโครงข่ายไฟฟ้าที่มาจากการผลิตไฟฟ้าพลังงานหมุนเวียนได้ ดังนี้

1) เทคโนโลยีระบบกักเก็บพลังงาน (Battery Energy Storage System, BESS) เทคโนโลยีนี้จะช่วยกักเก็บไฟฟ้าจากพลังงานหมุนเวียนที่ผลิตในแต่ละช่วงเวลาให้สามารถนำมาใช้ได้ตลอดวันหรือนำมาใช้ในช่วงเวลาที่มีความต้องการไฟฟ้าสูง (Peak load) ดังตัวอย่างในหลายประเทศที่ใช้ BESS เพิ่มความมั่นคงด้านพลังงานไฟฟ้า เช่น โครงการ Waratah Super Battery ในออสเตรเลียที่ติดตั้ง BESS มากถึง 700 เมกะวัตต์เพื่อเพิ่มเสถียรภาพของโครงข่ายไฟฟ้าจากการเพิ่มของไฟฟ้าจากพลังงานหมุนเวียนแทนการปลดระวางของโรงไฟฟ้าถ่านหินในรัฐนิวเซาท์เวลส์และโครงการ Henan grid-side ในจีนที่ใช้ BESS สำรองไฟฟ้าช่วงเวลาโหลดไฟฟ้าสูงสุดและตอบสนองฉุกเฉิน เป็นต้น ส่วนประเทศไทยได้มีการนำ BESS มาปรับใช้ให้ทำงานควบคู่กับการผลิตไฟฟ้าจาก Solar farm แล้ว เช่น โครงการ Solar + BESS ที่มีสัญญาขายไฟฟ้าจำนวน 121 เมกะวัตต์ของบริษัทในกลุ่ม GULF ที่ได้เริ่มผลิตไฟฟ้าและขายแก่ กฟผ. ในปี 2025 ที่ผ่านมา

2) เทคโนโลยีสมาร์ตกริด ที่จะทำงานร่วมกับโรงไฟฟ้าจากพลังงานหมุนเวียนและแบตเตอรี่เพื่อเพิ่ม “เสถียรภาพทางไฟฟ้า” โดยเฉพาะอย่างยิ่งการใช้ไฟฟ้าในระดับภูมิภาคหรือพื้นที่ห่างไกลจากโครงข่ายไฟฟ้าหลัก ดังตัวอย่างของประเทศออสเตรเลีย เป็นประเทศที่มีการติดตั้งระบบสมาร์ตกริดร่วมกับ BESS มากที่สุดในโลกทั้งในเชิงการทดลองและเชิงพาณิชย์ เช่น โครงการ Western Downs + Broken Hill ที่มีกำลังการผลิตรวมกว่า 320 เมกะวัตต์ ในการเสริมเสถียรภาพของโครงข่ายไฟฟ้าจากการเพิ่มไฟฟ้าจากโซลาร์ฟาร์มในควีนส์แลนด์ เป็นต้น

3) เทคโนโลยีการประเมินและจัดการความต้องการไฟฟ้า (Demand Response, DR) จะเป็นตัวช่วยให้มองเห็นภาพรวมของความต้องการใช้ไฟฟ้า (Demand) และการผลิตไฟฟ้าในแหล่งต่าง ๆ (Supply) ตั้งแต่โรงไฟฟ้าขนาดใหญ่ลงมาจนถึงการผลิตไฟฟ้าในครัวเรือนจาก Solar rooftop ให้สามารถมีส่วนร่วมในการผลิตไฟฟ้าให้ตรงตามความต้องการได้ ยกตัวอย่างเช่น โครงการติดตั้ง DR ในสหรัฐฯ จำนวน 45 รัฐ เพื่อให้ทราบความต้องการไฟฟ้าแบบเรียลไทม์ทำให้ภาครัฐสามารถบริหารการผลิตและจำหน่ายไฟฟ้าตรงตามความต้องการและลดการสูญเสียพลังงานในโครงข่ายไฟฟ้า

ทั้งนี้การเพิ่มสัดส่วนการผลิตไฟฟ้าจากพลังงานหมุนเวียนจะต้องทำควบคู่กับการกระจายแหล่งพลังงานให้หลากหลาย เพื่อลดความเสี่ยงในกรณีที่การผลิตไฟฟ้าจากพลังงานหมุนเวียนมีปัญหาและลดความเสี่ยงเรื่องการจัดหาและนำเข้าเชื้อเพลิงฟอสซิลของประเทศ ตัวอย่างเช่น

- การจัดหาเชื้อเพลิงจากแหล่งผู้ผลิตที่หลากหลายและแผนการจัดหาเชื้อเพลิงทดแทนเพื่อลดความเสี่ยงจากการนำเข้าพลังงาน อาทิ

o จัดหาก๊าซธรรมชาติจากผู้จำหน่ายหลายรายและเพิ่มการผลิตก๊าซธรรมชาติในประเทศ จะช่วยลดความเสี่ยงเรื่องราคานำเข้าก๊าซธรรมชาติที่ผันผวนและส่งผลต่อต้นทุนการผลิตไฟฟ้า

o จัดหาและพัฒนาการผลิตเชื้อเพลิงทดแทน เช่น ก๊าซชีวภาพและไฮโดรเจนทั้งในประเทศและต่างประเทศให้เพียงพอสำหรับทดแทนเชื้อเพลิงในโรงไฟฟ้าฟอสซิลในระยะยาวและภาวะฉุกเฉิน - พัฒนาโรงไฟฟ้าพลังงานนิวเคลียร์แบบ Small Modular Reactor (SMR) เพื่อเป็นแหล่งผลิตไฟฟ้าฐาน (Baseload) เป็นทางเลือกใหม่ที่สามารถทดแทนโรงไฟฟ้าก๊าซธรรมชาติและถ่านหินในระยะยาว

ซึ่งการเสริมสร้างความมั่นคงด้านพลังงาน (Energy security) เป็นสิ่งสำคัญที่นานาประเทศได้กำหนดเป็นยุทธศาสตร์ด้านพลังงานของประเทศ เช่น สิงคโปร์และญี่ปุ่นที่มีกลยุทธ์การจัดเก็บเชื้อเพลิงสำรองเพื่อลดความเสี่ยงจากราคานำเข้าพลังงานที่ผันผวน และส่งเสริมการใช้ไฮโดรเจนทดแทนก๊าซธรรมชาติในระยะยาวและภาวะฉุกเฉิน

ราคาที่ประชาชนเข้าถึงได้ (ความมั่งคั่งด้านพลังงาน) – ค่าไฟฟ้าในระดับสูงฉุดความมั่งคั่งด้านพลังงาน จึงต้องบริหารจัดการควบคู่กับการลงทุนเทคโนโลยีใหม่

ค่าไฟฟ้ามีแนวโน้มเพิ่มขึ้น เนื่องจากการนำเทคโนโลยีใหม่ที่มีต้นทุนการผลิตสูงมาใช้ แม้จะตอบโจทย์ด้านความมั่นคงและความยั่งยืน แต่จะไปกระทบด้านความมั่งคั่งที่เป็นต้นทุนด้านพลังงานของประเทศ แม้ต้นทุนการผลิตไฟฟ้าจากพลังงานหมุนเวียนจะมีแนวโน้มลดลงและอยู่ในระดับที่ต่ำกว่าต้นทุนการผลิตไฟฟ้าจากพลังงานฟอสซิล แต่การลงทุนในเทคโนโลยีใหม่เพื่อให้ระบบไฟฟ้ามีความมั่นคงและยั่งยืน จะทำให้ต้นทุนในการผลิตไฟฟ้าสูงขึ้น ตัวอย่างเช่น จากร่างแผนพัฒนากำลังการผลิตไฟฟ้า PDP 2024 พบว่า ในช่วงปี 2029 – 2037 ค่าไฟฟ้ามีแนวโน้มสูงขึ้นจาก 3.76 บาทต่อหน่วยในปี 2030 มาอยู่ที่ 3.98 บาทต่อหน่วยในปี 2037 เนื่องจากมีการนำเทคโนโลยีพลังงานสะอาดใหม่มาใช้ในการผลิตไฟฟ้า อาทิ การเริ่มใช้ไฮโดรเจนเป็นเชื้อเพลิงทดแทนก๊าซธรรมชาติในการผลิตไฟฟ้าในปี 2030 การลงทุนระบบกักเก็บพลังงาน BESS โครงข่ายไฟฟ้าและเริ่มใช้ในปี 2032 และมีการเริ่มผลิตไฟฟ้าจากพลังงานนิวเคลียร์ (SMR) ในปี 2037 ดังนั้น รัฐบาลต้องมีมาตรการเพื่อรองรับค่าไฟฟ้าที่จะเพิ่มขึ้นในอนาคต เนื่องจากค่าไฟฟ้าที่เพิ่มขึ้นนั้นจะกระทบในหลายมิติทั้งค่าครองชีพของประชาชนและต้นทุนทางธุรกิจ จนถึงความสามารถในการแข่งขันของประเทศด้วย โดยหากเทียบค่าไฟฟ้าสำหรับภาคธุรกิจอุตสาหกรรมขนาดใหญ่ (กลุ่มที่มีแผนการลงทุนในไทย) ของไทยกับประเทศอื่น ๆ ในภูมิภาคอาเซียนปี 2025 จะพบว่าประเทศไทยมีค่าไฟฟ้าเฉลี่ยอยู่ที่ราว 3.55 บาทต่อหน่วย ซึ่งสูงเป็นอันดับที่ 4 จาก 10 ประเทศในกลุ่มอาเซียน โดยหากค่าไฟฟ้าของไทยมีแนวโน้มที่เพิ่มขึ้นในระยะต่อไป ก็จะทำให้ความสามารถในการแข่งขันของประเทศปรับตัวลดลง ซึ่งภาครัฐคือหน่วยงานหลักที่ต้องเข้ามาบริหารจัดการต้นทุนการผลิตไฟฟ้าให้เหมาะสมในช่วงการเปลี่ยนผ่านนี้ SCB EIC มองว่า จากเป้าหมาย Net zero ที่ไทยต้องเพิ่มเทคโนโลยีพลังงานสะอาดและทำให้ค่าไฟฟ้ามีแนวโน้มสูงขึ้น ภาครัฐสามารถบรรเทาปัญหาดังกล่าวลงได้ ผ่านการดำเนินการอย่างน้อย 3 ประการ คือ

1) จัดหาเชื้อเพลิงในประเทศมาใช้ในสัดส่วนที่สูงขึ้นเพื่อลดการนำเข้าเชื้อเพลิงราคาสูง เช่น การจัดหาและผลิตก๊าซธรรมชาติในอ่าวไทยมากขึ้น การจัดหาเชื้อเพลิงทดแทน เช่น ก๊าซชีวภาพมาใช้ในโรงไฟฟ้าก๊าซธรรมชาติ เป็นต้น

2) รับซื้อไฟฟ้าจากพลังงานหมุนเวียนใหม่ในราคาที่ถูกลงตามแนวโน้มต้นทุนการผลิตไฟฟ้าที่ปรับตัวลงในอนาคต อาทิ พลังงานแสงอาทิตย์ที่คาดว่ามีต้นทุนการผลิตไฟฟ้าลดลงเหลือ 1.1 บาทต่อหน่วยในปี 2030 และลดลงเหลือ 0.7 บาทต่อหน่วยในปี 2050 เป็นต้น

3) เปิดให้ใช้ Direct PPA (โครงการนำร่องการซื้อขายไฟฟ้าจากพลังงานหมุนเวียนได้โดยตรงระหว่างผู้ประกอบกิจการ Data center และผู้ผลิตไฟฟ้า) และ Third Party Assessment (TPA) (การอนุญาตให้บุคคลที่สามหรือผู้ผลิตไฟฟ้าสามารถเชื่อมต่อไฟฟ้ากับโครงข่ายไฟฟ้าได้) โดยไม่ให้กระทบต่อค่าไฟฟ้าของประชาชนและธุรกิจรายอื่น ๆ จากการที่ภาครัฐคิดค่าบริการโครงข่ายไฟฟ้าโดยแยกต้นทุนที่เกิดจากการลงทุนโครงข่ายไฟฟ้าใหม่ในพื้นที่ที่กลุ่มอุตสาหกรรมใหม่ที่เข้ามาลงทุน แนวทางดังกล่าวจะสามารถตอบโจทย์อุตสาหกรรมใหม่ที่ต้องการไฟฟ้าสะอาดเพื่อบรรลุ Net zero ซึ่งจะส่งเสริมการลงทุน ขณะเดียวกัน ก็ไม่กระทบต่อค่าไฟฟ้าโดยรวมของประเทศ

ท้ายที่สุด ประเทศไทยกำลังเดินหน้าสู่ Net zero 2050 ทำให้ต้องเพิ่มพลังงานสะอาดอย่างรวดเร็ว ซึ่งจะกระทบทั้งสามมิติของ Energy trilemma ทั้งความยั่งยืน ความมั่นคง และความมั่งคั่ง แม้การเพิ่มไฟฟ้าจากพลังงานหมุนเวียน ควบคู่ไปกับการลดการพึ่งพาไฟฟ้าจากก๊าซธรรมชาติและถ่านหินจะช่วยลดการปล่อยคาร์บอนและตอบโจทย์ด้านความยั่งยืนอย่างมีนัยสำคัญ แต่การเปลี่ยนผ่านดังกล่าวยังต้องอาศัยการลงทุนเพื่อเสริมสร้างความมั่นคงของระบบไฟฟ้า ไม่ว่าจะเป็นการลงทุน BESS การเสริมความสามารถในการบริหารระบบจัดการโครงข่าย และการพัฒนา SMR ที่ล้วนเป็นปัจจัยที่อาจกระทบต้นทุนไฟฟ้าให้สูงขึ้นและมีผลต่อความมั่งคั่งด้านพลังงานอย่างหลีกเลี่ยงไม่ได้ SCB EIC จึงได้เสนอ 3 แนวทางที่จะช่วยส่งเสริมความมั่งคั่งทางพลังงานให้ฟื้นขึ้นมา ลดภาระต้นทุนค่าไฟฟ้าต่อประชาชนและธุรกิจ พร้อมรักษาความสามารถแข่งขันของประเทศ ได้แก่ (1) เพิ่มการจัดหาก๊าซธรรมชาติในประเทศและก๊าซชีวภาพทดแทนการนำเข้า (2) ส่งเสริมการรับซื้อไฟฟ้าพลังงานหมุนเวียนใหม่ตามต้นทุนการผลิตจริงซึ่งมีแนวโน้มลดลง (3) เปิดให้มี Direct PPA และ TPA เพื่อให้เอกชนสามารถซื้อขายไฟฟ้าสะอาดโดยตรง ซึ่งแนวทางเหล่านี้จะช่วยให้ไทยสามารถเดินหน้าการเปลี่ยนผ่านพลังงานได้อย่างสมดุล ระหว่างความยั่งยืน ความมั่นคง และความมั่งคั่ง ขณะเดียวกัน ยังสามารถรักษาขีดความสามารถในการแข่งขันของประเทศท่ามกลางการแข่งขันทางธุรกิจที่รุนแรงมากขึ้นและความต้องการพลังงานสะอาดที่กำลังเพิ่มสูงขึ้นอย่างรวดเร็วในอนาคต

เผยแพร่ในวารสารการเงินธนาคารคอลัมน์เกร็ดการเงินประจำเดือนมีนาคม 2026