เศรษฐกิจไทยในทศวรรษที่สูญหาย

‘ทศวรรษที่สูญหาย’ (The Lost Decade) มีลักษณะสำคัญ คือ เศรษฐกิจเติบโตต่ำติดต่อกันระยะเวลานาน และคนสูญเสียความเชื่อมั่น มีผลต่อการคาดการณ์

“Japan has been struggling with deflation for a decade and a half, triggered by the collapse of the asset bubble of the late 1980s/early 1990s and the destabilization of the financial system reflecting this collapse. A key characteristic of Japan's deflation is that it has been moderate but persistent."

Haruhiko Kuroda, Former Governor of the Bank of Japan

Speech at Columbia University in New York

13 April 2016

หนึ่งในช่วงเวลาที่มืดมิดที่สุดบนหน้าประวัติศาสตร์เศรษฐกิจโลก คือ ‘ทศวรรษที่สูญหาย’ (The Lost Decade)

ทศวรรษที่สูญหายเป็นคำที่ใช้อธิบายเศรษฐกิจญี่ปุ่นในช่วงปี 1990s ซึ่งมีลักษณะสำคัญ 2 ประการ คือ (1) เศรษฐกิจเติบโตต่ำติดต่อกันระยะเวลานาน จนกระทั่ง (2) คนญี่ปุ่นเริ่มสูญเสียความเชื่อมั่นว่าเศรษฐกิจจะกลับมาเติบโตได้เหมือนเดิม พวกเขาจึงเก็บออมและใช้จ่ายน้อยลง ญี่ปุ่นก้าวเข้าสู่ทศวรรษที่สูญหายหลังเกิดวิกฤตฟองสบู่ราคาสินทรัพย์

ทศวรรษที่สูญหายเป็นคำที่ใช้อธิบายเศรษฐกิจญี่ปุ่นในช่วงปี 1990 ซึ่งมีลักษณะสำคัญ 2 ประการ คือ (1) เศรษฐกิจเติบโตต่ำติดต่อกันระยะเวลานาน จนกระทั่ง (2) คนสูญเสียความเชื่อมั่น มีผลต่อการคาดการณ์ซึ่งกระทบต่อการใช้จ่ายอุปสงค์ในประเทศ ในที่สุดวิกฤตฟองสบู่ในราคาสินทรัพย์ ส่งผลกระทบต่องบดุลของครัวเรือน (Household Balance Sheet) จนทำให้ญี่ปุ่นกลายเป็นระบบเศรษฐกิจที่สูญหายยาวนานกว่า 3 ทศวรรษ

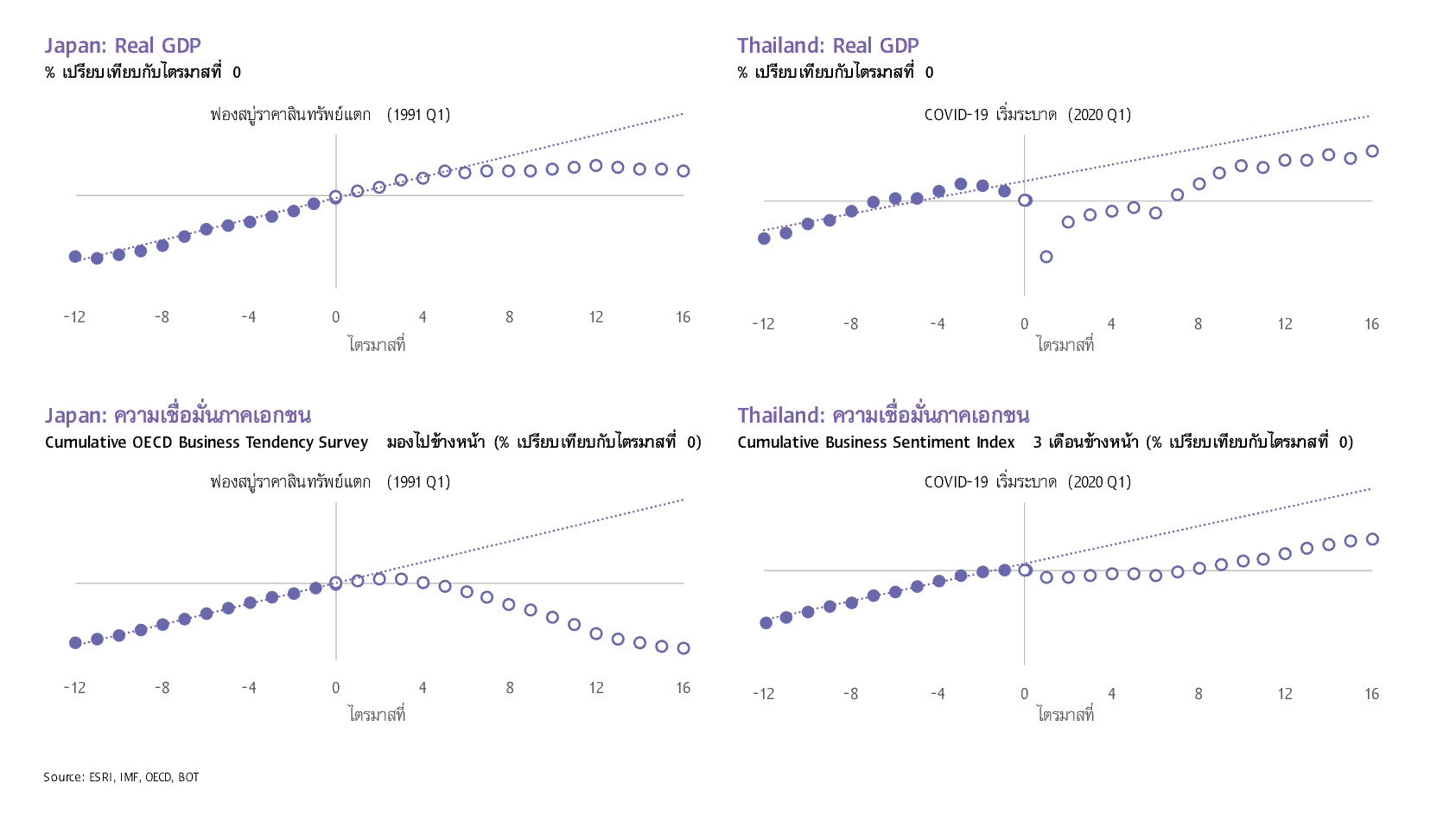

หากทาบเศรษฐกิจไทยจากไตรมาสที่วิกฤตโควิด-19 เริ่มต้นขึ้น กับเศรษฐกิจญี่ปุ่นในเวลาฟองสบู่ราคาเริ่มต้นแตกลงจะพบว่า มูลค่าของเศรษฐกิจ (Real GDP) และความเชื่อมั่นของภาคเอกชนของทั้งสองประเทศแยกตัวลงมาจากแนวโน้มก่อนวิกฤตในลักษณะเดียวกัน และต่างก็ไม่มีทีท่าว่าจะกลับไปยังแนวโน้มก่อนวิกฤตได้เลย (รูปที่ 1)

รูปที่ 1

อาการของเศรษฐกิจไทยในรูปที่ 1 ชวนให้สงสัยว่า เศรษฐกิจไทยกำลังก้าวตามรอยญี่ปุ่นเข้าสู่ทศวรรษที่สูญหายหรือไม่ บทความฉบับนี้ชวนท่านผู้อ่านเปรียบเทียบแนวโน้มเศรษฐกิจไทยในปัจจุบันกับเศรษฐกิจญี่ปุ่นในช่วงทศวรรษที่สูญหาย

ทศวรรษที่รุ่งเรือง

ในช่วงปี 1961-1970 เศรษฐกิจญี่ปุ่นขยายตัวอย่างก้าวกระโดด ตามการเติบโตของผลิตภาพ ซึ่งเป็นผลจากการที่ภาครัฐดำเนินนโยบายส่งเสริมการผลิตภาคอุตสาหกรรมและการส่งออก ทั้งการนำเข้าและปรับใช้เทคโนโลยีขั้นสูงจากต่างประเทศ การลงทุนในโครงสร้างพื้นฐาน และการควบคุมคุณภาพการผลิต โดยในช่วงเวลาดังกล่าวการลงทุนเติบโตขึ้นถึง 15.1% เฉลี่ยต่อปี ขณะที่ผลิตภาพของเศรษฐกิจญี่ปุ่นเติบโตขึ้นถึง 3.8% ต่อปี1

เศรษฐกิจญี่ปุ่นยังคงเติบโตต่อไปในช่วงปี 1971-1990 แต่เป็นการเติบโตจากการบริโภคเป็นหลัก โดยในช่วง 1971-1980 และ 1981-1990 การบริโภคภายในประเทศขยายตัวเฉลี่ย 6.0% และ 4.8% ต่อปีตามลำดับ ขณะที่การลงทุนขยายตัวชะลอลงมาอยู่ที่ 5.5% และ 2.8% ต่อปีโดยเฉลี่ยตามลำดับ ส่งผลให้ผลิตภาพเติบโตช้าลงมาอยู่ที่ 0.4% และ 1.3% ต่อปีโดยเฉลี่ยตามลำดับ

เศรษฐกิจที่เติบโตเร็ว ประกอบกับเงินเยนที่แข็งค่าขึ้นมากหลังจากญี่ปุ่นลงนามในข้อตกลง Plaza Accord กับฝรั่งเศส เยอรมนี สหรัฐฯ และสหราชอาณาจักรในปี 1985 ส่งผลให้ราคาสินทรัพย์ภายในประเทศปรับสูงขึ้นอย่างรวดเร็ว จูงใจให้ภาคเอกชนก่อหนี้มาลงทุนในอสังหาริมทรัพย์และหลักทรัพย์ญี่ปุ่น โดยในช่วงปี 1986-1990 ตัวเลขสินเชื่อภาคเอกชน (ไม่รวมสถาบันการเงิน) ขยายตัวถึง 11.7% เฉลี่ยต่อปี กระแสการลงทุนส่งผลให้ราคาอสังหาริมทรัพย์และหลักทรัพย์พุ่งสูงขึ้นเป็นฟองสบู่

จนกระทั่งปี 1989-1990 ธนาคารกลางญี่ปุ่นแสดงความกังวลกับฟองสบู่ในตลาดสินทรัพย์ และปรับอัตราดอกเบี้ยนโยบายขึ้นจาก 2.5% ในไตรมาสที่ 1 ของปี 1989 ไปอยู่ที่ 9.0% ในไตรมาสที่ 3 ของปี 1990 แม้มีเจตนาดี แต่การปรับอัตราดอกเบี้ยนโยบายขึ้นเร็วเกินไปทำให้ฟองสบู่ราคาสินทรัพย์แตกลง

จากฟองสบู่สู่ทศวรรษที่สูญหาย

เมื่อราคาสินทรัพย์ตกลงอย่างรุนแรง สถานะทางการเงินของภาคเอกชนญี่ปุ่นก็ทรุดลง กระทบความต้องการซื้อสินค้าภายในประเทศ ยอดขาย และค่าแรง โดยอัตราการเติบโตของค่าจ้างที่ชะลอลงจาก 4.7% ต่อปีในปี 1990 ลงมาอยู่ที่ 1.8% ต่อปีในปี 1995 ขณะที่อัตราเงินเฟ้อ (ไม่รวมราคาอาหารสด เครื่องดื่มแอลกอฮอล์และพลังงาน) ชะลอลงจาก 2.6% ในปี 1990 ลงมาอยู่ที่ 0.7% ในปี 1995 ตัวเลขเศรษฐกิจเหล่านี้เป็นสัญญาณของ ‘เศรษฐกิจที่ฝืดเคือง’

เศรษฐกิจที่ฝืดเคืองขยายตัวขึ้นผ่านกลไกทางการเงินที่เรียกว่า ‘Financial Accelerator’

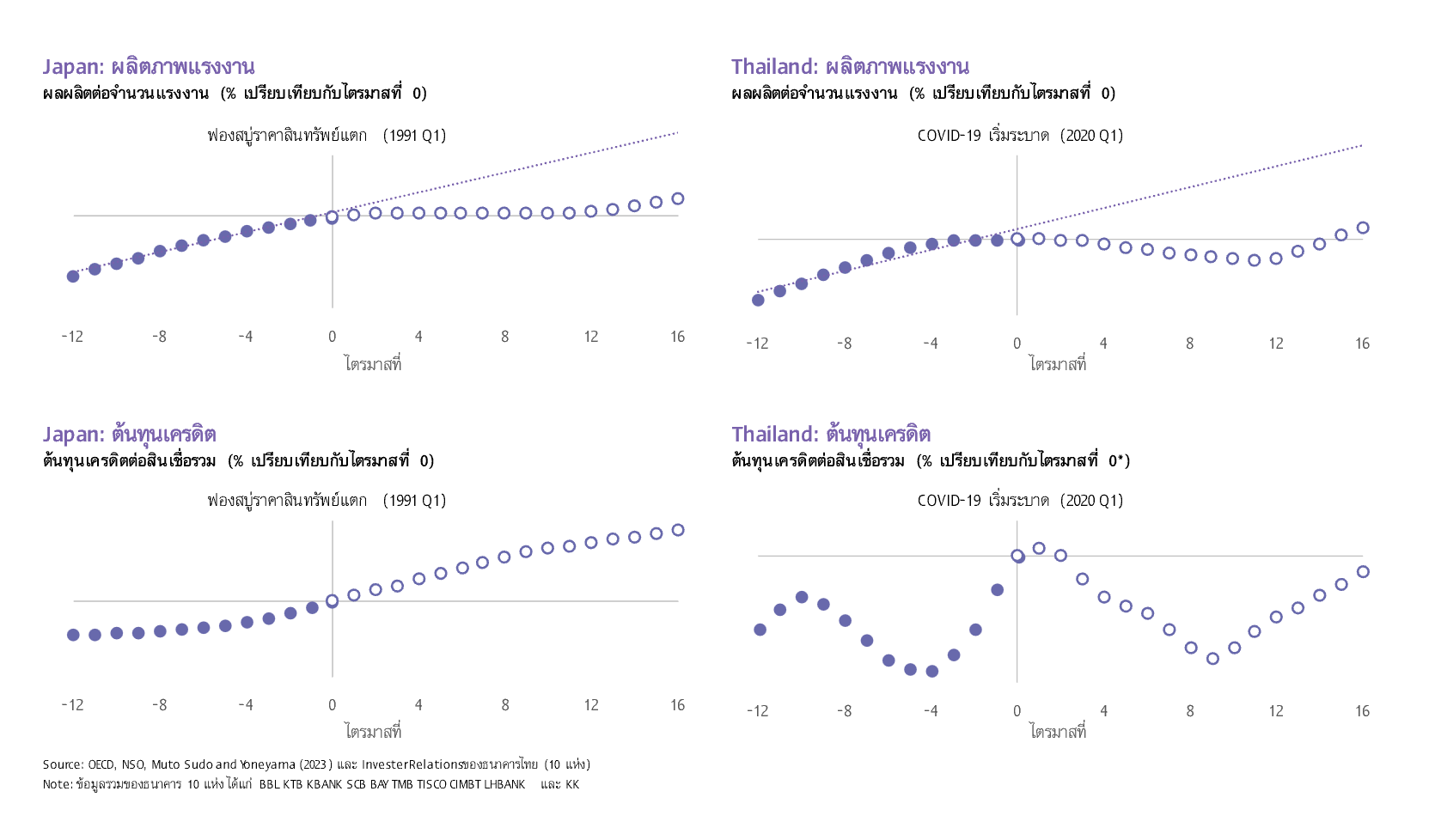

Muto Sudo and Yoneyama (2023, Oxford Bulletin of Economics and Statistics) อธิบายว่า ในภาวะที่เศรษฐกิจซบเซา และสถานะทางการเงินทรุดโทรมลงทำให้คนญี่ปุ่นประสบปัญหาในการชำระหนี้จนกลายเป็น ‘หนี้เสีย’ ซึ่งเป็นต้นทุนเครดิต (Credit Cost) ที่กระทบต่อกำไรและเสถียรภาพของสถาบันการเงิน ในภาวะดังกล่าว สถาบันการเงินจะให้ความสำคัญกับการบริหารจัดการหนี้ เพื่อลดผลกระทบต่อธรุกิจ ขณะเดียวกัน เนื่องจากสถาบันการเงินแบกรับความเสี่ยงจากหนี้เสียเอาไว้มาก สถาบันการเงินจึงไม่สามารถให้สินเชื่อใหม่ได้ เมื่อสถาบันการเงินปฏิเสธสินเชื่อ ภาคเอกชนจึงเข้าไม่ถึงสภาพคล่องทางการเงิน และไม่มีเงินลงทุนเพิ่มผลิตภาพได้ การลงทุนจึงซบเซา ส่งผลให้ผลิตภาพลดลง จะเห็นว่าภาวะเศรษฐกิจซบเซาซึ่งเป็นปัญหาระยะสั้นลุกลามทำให้ผลิตภาพลดลงซึ่งเป็นปัญหาระยะยาว (รูปที่ 2 บน)

Financial Accelerator ผลักให้เศรษฐกิจเข้าสู่วงจรลบ เพราะเมื่อผลิตภาพลดลง รายได้ซึ่งเป็นผลตอบแทนจากการผลิตก็ไม่อาจเติบโตได้เช่นกัน เมื่อรายได้ซบเซาลง ภาคเอกชนญี่ปุ่นก็จำเป็นต้องลดการออม เพื่อนำเงินออมมาใช้จ่าย สุดท้ายสถานะทางการเงินก็ยิ่งทรุดโทรม (รูปที่ 2 ล่าง) เมื่อเศรษฐกิจซบเซาเป็นเวลานาน คนญี่ปุ่นก็เริ่มคุ้นชินกับภาวะเศรษฐกิจซบเซา และคาดการณ์ไปข้างหน้าว่ารายได้จะเติบโตช้า สวนทางกับราคาสินค้าที่จะถูกลง นั่นนำไปสู่พฤติกรรมเก็บออมและจำกัดการใช้จ่าย ซึ่งจะหมุนวนกลับมากระทบความต้องการซื้อภายในประเทศ

สุดท้ายญี่ปุ่นก็ก้าวเข้าสู่ทศวรรษที่สูญหาย

ไทยกำลังอยู่ในทศวรรษที่สูญหาย?

กลับมายังปัจจุบัน เศรษฐกิจไทยออกอาการโตช้ามาตั้งแต่ช่วงวิกฤตโควิด-19 โดยเศรษฐกิจไทย ณ สิ้นปี 2023 ฟื้นตัวเป็นอันดับที่ 162 จาก 189 ประเทศที่สำรวจ และเมื่อมองไปข้างหน้า นักเศรษฐศาสตร์ส่วนใหญ่คาดว่าเศรษฐกิจไทยจะเติบโตได้เพียง 2.5-3.0% ในปี 2024 จากที่เคยเติบโตได้ 5.4% ต่อปีในช่วงปี 2000-2006 และ 3.1% ในช่วงปี 2012-20182

เมื่อลองทาบเศรษฐกิจญี่ปุ่นในช่วงต้นของทศวรรษที่สูญหายกับเศรษฐกิจไทยในช่วงที่เกิดวิกฤตโควิด จะพบว่า ‘เศรษฐกิจไทยแสดงอาการที่คล้ายกับเศรษฐกิจญี่ปุ่นอย่างมากจนน่าวิตก’ โดยผลิตภาพแรงงานของไทยหยุดเติบโต จากที่เคยเติบโตช้าอยู่แล้วเป็นทุนเดิม (รูปที่ 2 บน) ขณะที่สถาบันการเงินไทยก็เผชิญกับต้นทุนเครดิตที่สูงขึ้น (รูปที่ 2 ล่าง) โดยเฉพาะตั้งแต่ภาครัฐลดความช่วยเหลือด้านสภาพคล่องในปี 2023 (ตรงกับช่วงไตรมาสที่ 10 หลังเกิดวิกฤตโควิด) ส่งผลให้สถาบันการเงินไม่สามารถให้สินเชื่อใหม่ได้ รูปที่ 2 (ล่าง) สะท้อนว่าเศรษฐกิจไทยกำลังเผชิญกับแรงผลักจาก Financial Accelerator อยู่ในขณะนี้

รูปที่ 2

ศักยภาพการเติบโตระยะยาวที่เสื่อมถอยลงและข้อจำกัดในการเข้าถึงสินเชื่อส่งผลต่อสถานะทางการเงินของคนไทย สถานการณ์ยิ่งรุนแรงขึ้นเมื่อขยายภาพลงมาดูฐานะการเงินของคนไทยในระดับจุลภาค ข้อมูลของสำนักงานสถิติแห่งชาติในปี 2023 สะท้อนว่าสัดส่วนของครัวเรือนไทยที่เผชิญปัญหารายได้ไม่พอรายจ่ายคิดเป็นกว่า 41% ของครัวเรือนไทยทั้งประเทศ เพิ่มขึ้นจากปี 2021 ที่เคยอยู่ที่ 32% และพบด้วยว่าครัวเรือนรายได้ปานกลางเริ่มเจอปัญหารายได้ไม่พอรายจ่ายกันมากขึ้น จากเดิมที่ส่วนใหญ่เป็นครัวเรือนรายได้น้อย ขณะเดียวกัน ก็มีภาคธุรกิจขนาดกลางและขนาดย่อมที่มีรายได้ไม่พอค่าใช้จ่ายในการชำระหนี้เพิ่มขึ้นราว 5% ระหว่างปี 2021-20223

จากอาการทั้งหมดที่กล่าวมา ผู้เขียนกังวลว่าเศรษฐกิจไทยจะก้าวเข้าสู่ทศวรรษที่สูญหายไปเสียแล้ว และถ้าเป็นเช่นนั้นจริง ประสบการณ์ของประเทศญี่ปุ่นบอกเราว่า เราอาจจะต้องตกอยู่ในทศวรรษที่สูญหายไปยาวนานกว่า 30 ปี หรือจนกว่าจนถึง 2050

ญี่ปุ่น (กำลังจะ) หลุดพ้นจากทศวรรษที่สูญหายได้อย่างไร

ในขณะที่เศรษฐกิจไทยอยู่ในช่วงต้นของทศวรรษที่สูญหาย เศรษฐกิจญี่ปุ่นกำลังส่งสัญญาณของโอกาสที่จะหลุดพ้นจากทศวรรษที่สูญหายที่เผชิญมากว่า 30 ปี

มูลค่าของเศรษฐกิจญี่ปุ่นที่คิดในรูปตัวเงินในช่วงปี 2022-2023 ขยายตัวเฉลี่ย 3.5% ต่อปี จากในช่วงปี 1993-2012 ที่มูลค่าเศรษฐกิจหดตัวประมาณ 0.03% สะท้อนการฟื้นตัวทั้งจากอัตราการขยายตัวทางเศรษฐกิจและอัตราเงินเฟ้อ ที่สำคัญ4 ผลการเจรจาค่าจ้างฤดูใบไม้ผลิหรือ “ชุนโต” ประจำปี 2024 ที่ผ่านมา ปรากฏว่าสมาชิกสหภาพแรงงานเรงโกกว่า 7 ล้านคนจะได้ขึ้นเงินเดือนเฉลี่ยประมาณ 5.3% ซึ่งสูงที่สุดในรอบ 30 ปี หลังจากที่อัตราเงินเฟ้อปรับสูงขึ้นมากในปี 20235 สัญญาณการปรับขึ้นราคาค่าจ้างตามอัตราเงินเฟ้อที่สูงขึ้น (Wage Price Spiral) บ่งชี้ว่าเศรษฐกิจญี่ปุ่นมีโอกาสที่จะกลับมาเติบโตดีขึ้นในอนาคตอันใกล้

เศรษฐกิจญี่ปุ่น ‘สร้างโอกาส’ ในการหลุดพ้นจากทศวรรษที่สูญหายจาก ‘พื้นฐานที่ดี’

พื้นฐานที่ดี ข้อที่ 1 - ญี่ปุ่นสามารถสร้างโอกาสจากการส่งออกและการลงทุน บนพื้นฐานของการดำเนินนโยบายสนับสนุนการปรับตัวที่มีโครงสร้างเชิงสถาบันรองรับและปฏิบัติตามได้จริง โดยการดำเนินนโยบายทางเศรษฐกิจและความสัมพันธ์ระหว่างประเทศอย่างมีกลยุทธ์ โดยในเดือนพฤษภาคม 2022 ญี่ปุ่นประกาศใช้ ‘The Economic Security Promotion Act’ ซึ่งประกอบด้วยเสาหลัก 4 ประการ ได้แก่ การเสริมสร้างความเข้มแข็งของห่วงโซ่การผลิตสำหรับสินค้าและวัตถุดิบสำคัญ การพัฒนาบริการด้านโครงสร้างพื้นฐาน การเร่งกระบวนการพัฒนาและนำเทคโนโลยีการผลิตมาเพิ่มความสามารถในการแข่งขันผ่านความร่วมมือระหว่างภาครัฐและเอกชน และการส่งเสริมสิทธิบัตรที่ไม่เปิดเผยรายละเอียดที่เป็นความลับทางการค้า

The Economic Security Promotion Act เป็นรากฐานให้ผู้ดำเนินนโยบายออกมาตรการด้านการค้าการลงทุนที่สำคัญ อาทิ การสนับสนุนการ Reshoring และ Nearshoring อย่างกว้างขวางเพื่อลดการพึ่งพาห่วงโซ่อุปทานจากต่างประเทศ โดยในเดือนพฤษภาคม 2020 ถึงมีนาคม 2022 กระทรวงเศรษฐกิจ การค้า และอุตสาหกรรม (METI) ได้ให้เงินอุดหนุนไปกว่า 439 โครงการในกลุ่มผู้ผลิตอุปกรณ์การแพทย์ ชิ้นส่วนยานยนต์ และอิเล็กทรอนิกส์ นอกจากนี้ ยังส่งเสริมการลงทุนจากผู้ผลิตสินค้าที่มีความสำคัญบนห่วงโซ่การผลิตโลกบริษัท โดยเฉพาะผู้ผลิตเซมิคอนดักเตอร์ เช่น Taiwan Semiconductor Manufacturing Company (TSMC) ให้มาลงทุนจัดตั้งโรงงานผลิตในจังหวัดคุมาโมโตะ และให้ Samsung มาตั้งสถาบันวิจัยเกี่ยวกับเซมิคอนดักเตอร์ที่เมืองโยโกฮามา6 นโยบายการค้าการลงทุนมีอิทธิพลสำคัญให้การค้าญี่ปุ่นฟื้นตัวอย่างน่าสนใจ7

พื้นฐานที่ดี ข้อที่ 2 – ญี่ปุ่นสร้างโอกาสในการฟื้นตัวจากทศวรรษที่สูญหาย จากการสอดประสานนโยบายการเงินและนโยบายการคลัง ในขณะที่นโยบายการคลังพยายามรักษาสมดุลระหว่างการใช้เงินงบประมาณเพื่อกระตุ้นเศรษฐกิจ และบริหารหนี้สาธารณะ นโยบายการเงินมีบทบาทสำคัญในการพยายามรักษาภาวะการเงินให้ผ่อนปรน ทั้งในแง่ของ ‘การตั้งเป้าหมาย’ - ธนาคารกลางญี่ปุ่นปรับเป้าหมายอัตราเงินเฟ้อแบบยืดหยุ่นและสื่อสารเพื่ออนุมานว่าธนาคารกลางจะดูแลทั้งอัตราเงินเฟ้อและอัตราการเติบทางเศรษฐกิจ เพื่อให้เศรษฐกิจญี่ปุ่นฟื้นตัวอย่างมั่นคง (“Price stability, thereby contributing to the sound development of the national economy” (Bank of Japan Act, Article 2)8 และการกระทำ - การออกมาตรการผ่อนคลายเชิงปริมาณ และ Yield Curve Control

การดำเนินนโยบายการเงินแบบผ่อนปรนอย่างต่อเนื่องและยาวนานพอช่วยดูแลสถานะทางการเงินของประชาชนในยามที่เศรษฐกิจเผชิญปัจจัยลบและความไม่แน่นอน และที่สำคัญภาวะการเงินที่ผ่อนปรนยังเป็นพื้นฐานให้ธุรกิจเข้าถึงทุน ที่เป็นเงื่อนไขจำเป็นต่อการลงทุนเพื่อคว้าโอกาสที่กล่าวถึงข้างต้น นโยบายการเงินจึงเป็นองค์ประกอบสำคัญที่ขยายผลของแรงส่งของนโยบายการคลัง การค้าและการลงทุน9

บทสรุป

“So, we had a number of macroeconomic failures in the initial phase. It is only after the initial phase that we saw an increase in NPL and went through a balance sheet recession and liquidity trap.

The Japanese policymakers were slow to tackle these problems.”

Masazumi Wakatabe

Former Deputy Governor of the Bank of Japan

Nasdaq podcast on “Will Inflation Save Japan's Economy from the Lost Decades?”

22 September 202310

ในการสัมภาษณ์ครั้งหนึ่งกับ Nasdaq มาซาซูมิ วาคาตาเบะ รองผู้ว่าการธนาคารกลางญี่ปุ่นภายใต้การนำของผู้ว่าการฯ คุโรดะยอมรับว่าในช่วงต้นของทศวรรษที่หายไป ผู้ดำเนินนโยบายเศรษฐกิจญี่ปุ่นอาจจะเข้ามาประคับประคองเศรษฐกิจช้าเกินไป หลังจากที่ฟองสบู่ราคาสินทรัพย์แตกลงในปี 1991 และมีส่วนทำให้เศรษฐกิจญี่ปุ่นเข้าสู่ทศวรรษที่สูญหายไป

ประสบการณ์ของเศรษฐกิจญี่ปุ่นบอกเราว่า ‘ความร่วมมือของผู้ดำเนินนโยบาย’ เป็นเงื่อนไขสำคัญที่ช่วยสร้างโอกาสให้ญี่ปุ่นหลุดพ้นจากทศวรรษที่สูญหาย

หากเศรษฐกิจไทยเข้าสู่ทศวรรษที่สูญหายจริง ผู้ดำเนินนโยบายจะต้องรีบ ‘ร่วมมือกัน’ ผลักดันนโยบายเศรษฐกิจที่สอดประสาน เพื่อให้เศรษฐกิจไทยไม่ต้องติดอยู่กับทศวรรษที่สูญหายอีกกว่า 30 ปี

________

เผยแพร่ในเว็บไซต์ The standard คอลัมน์ OPINION เมื่อวันที่ 29 กรกฎาคม 2024

1The Growth Experience of Japan – What Lessons to Draw? | Conference – 1995 | RBA

2Economic outlook / SCB EIC Monthly / Outlook Quarter 1/2024 | SCBEIC

3Economic outlook / SCB EIC Monthly / Outlook Quarter 2/2024 | SCBEIC

4Japan Economic Outlook 2024: The End of Deflation | Morgan Stanley

5Rengo เผยแนวโน้มแรงงานได้ขึ้นค่าจ้างกว่า 5.28% สูงสุดรอบ 30 ปี - Money & Banking Magazine (moneyandbanking.co.th)

6How Japan is restructuring its supply chains | Article | Hinrich Foundation

7Japan economic outlook | Deloitte Insights

8Outline of Monetary Policy : 日本銀行 Bank of Japan (boj.or.jp)

9An Assessment of Abenomics: Evolution and Achievements - Ito - 2021 - Asian Economic Policy Review - Wiley Online Library

10Will Inflation Save Japan's Economy from the Lost Decades? | Nasdaq