Speeding Up Thai Electronics : เร่งสปีดอิเล็กทรอนิกส์ไทย...คว้าโอกาสในสมรภูมิเทค

อุตสาหกรรมอิเล็กทรอนิกส์ไทยกำลังเผชิญช่วงเปลี่ยนผ่านครั้งใหญ่ ความร่วมมือระหว่างภาครัฐและเอกชนเป็นแรงผลักดันสำคัญที่จะช่วยยกระดับอิเล็กทรอนิกส์ของไทย

If you don't innovate fast, disrupt your industry, disrupt yourself, you'll be left behind

John Chambers, CEO of Cisco

นโยบาย CHIPS Act ของสหรัฐฯ

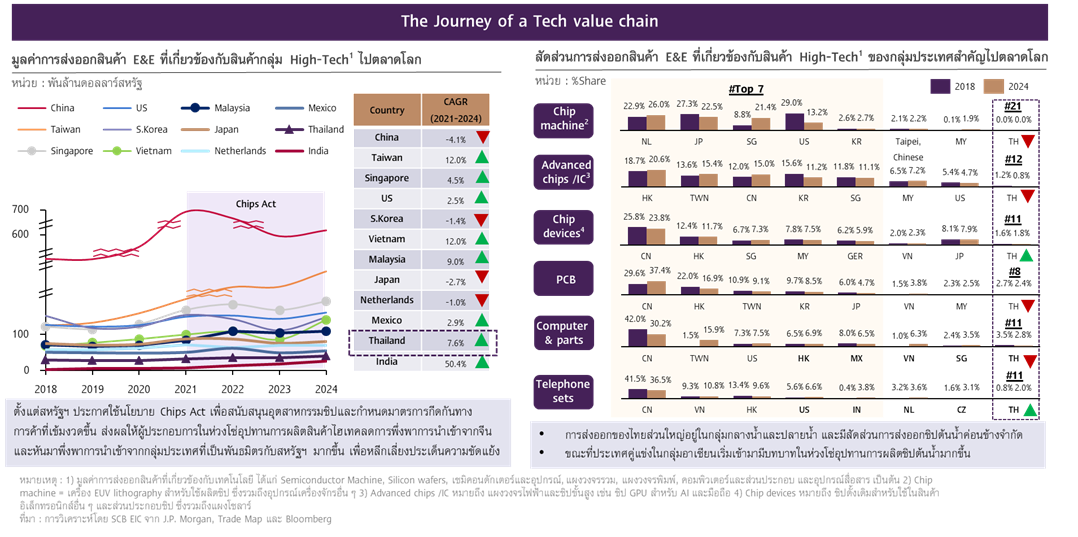

นับตั้งแต่ที่รัฐบาลสหรัฐฯ เดินหน้าใช้นโยบาย Chips Act อย่างเป็นทางการในปี 2022 เพื่ออัดฉีดอุตสาหกรรมเซมิคอนดักเตอร์ในประเทศมากขึ้น พร้อมสกัดการนำเข้าสินค้าเทคโนโลยีจากจีน ส่งผลให้เกิดการเปลี่ยนแปลงของ Global value chain ครั้งใหม่ โดยผู้ประกอบการเริ่มกระจายความเสี่ยงด้วยการย้ายฐานการผลิตกลับไปใกล้สหรัฐฯ (Nearshoring) และกลุ่มประเทศพันธมิตรทางการค้า (Friendshoring) ขณะเดียวกันตลาดโลกก็มีแนวโน้มลดการพึ่งพาสินค้านำเข้าจากจีนมากขึ้นอย่างต่อเนื่อง โดยเฉพาะในกลุ่มสินค้า Hi-tech1 สะท้อนได้จากข้อมูลของ Trade map พบว่า จีนมีมูลค่าการส่งออกสินค้า E&E ที่เกี่ยวข้องกับสินค้ากลุ่ม High-Tech ไปตลาดโลกหดตัวเฉลี่ย (CAGR) -4.1% ต่อปี (2021-2024)

อุตสาหกรรมอิเล็กทรอนิกส์ไทยได้รับอานิสงส์ของโลกจากการย้ายฐาน ทั้งในมิติของการค้าและการดึงดูดเม็ดเงินลงทุน

1) ด้านการค้า : มูลค่าการส่งออกในกลุ่มสินค้า High-Tech ของไทยขยายตัวและสามารถเข้าไปมีส่วนแบ่งในตลาดโลกได้มากขึ้น จากข้อมูลพบว่า มูลค่าการส่งออกสินค้า High-Tech ของไทย ขยายตัวเฉลี่ย 7.6% ต่อปี (2021-2024) โดยเฉพาะในกลุ่มอุปกรณ์สื่อสาร, การประกอบและทดสอบชิป (Chip back-end) ที่ขยายตัวเฉลี่ยสูงถึง (CAGR) 30% และ 12% ต่อปี (2021-2024) ตามลำดับ และยังมีสัดส่วนการส่งออกไปตลาดโลกเพิ่มขึ้นทั้งกลุ่มประกอบและทดสอบชิป (Chip back-end) และกลุ่มอุปกรณ์สื่อสาร จาก 1.6% และ 0.8% ในปี 2018 มาอยู่ที่ 1.8% และ 2.0% ในปี 2024 ตามลำดับ อย่างไรก็ตาม สัดส่วนการส่งออกในกลุ่มสินค้า High-Tech ของไทยขยายตัวค่อนข้างจำกัด เนื่องจากการส่งออกสินค้าอิเล็กทรอนิกส์ไทยส่วนใหญ่ยังคงเน้นไปที่การผลิตสินค้าขั้นกลางและสินค้าขั้นปลาย (รูปที่ 1)

2) ด้านการลงทุน : แนวโน้มการลงทุน FDI ในอุตสาหกรรม E&E ของไทยเติบโตโดดเด่น ในช่วงปี 2023-2024 มีต่างชาติเข้ามาขอรับการส่งเสริมการลงทุนในอุตสาหกรรม E&E มากถึง 569,715 ล้านบาท และต่อเนื่องมายังครึ่งแรกของปี 2025 ที่มีต่างชาติเข้ามาขอรับการส่งเสริมการลงทุนในอุตสาหกรรม E&E ราว 12% ของการขอรับการส่งเสริมการลงทุนทั้งหมด หรือมีมูลค่าการลงทุนราว 125,786 ล้านบาท โดยมีโครงการลงทุนขนาดใหญ่2 คือ 1) การผลิตตัวเก็บประจุชนิดพิเศษที่ใช้ในอุปกรณ์อิเล็กทรอนิกส์ เช่น Notebook, Smartphone 2) การประกอบและทดสอบชิป (Chip back-end) และ 3) การผลิตแผงวงจรอิเล็กทรอนิกส์ ที่รวมการผลิต PCB ซับซ้อนสูง โดย SCB EIC มองว่า แม้การลงทุน FDI ในอุตสาหกรรม E&E ของไทยเริ่มส่งสัญญาณชะลอลงจากฐานที่สูงในปีก่อนหน้า อย่างไรก็ดี คาดว่าแนวโน้มการลงทุน FDI ของไทยในระยะข้างหน้า จะเน้นไปที่การสร้าง Ecosystem ในกลุ่มซัพพลายเออร์ของผู้ผลิตชิปรายใหญ่ เช่น Foxsemicon และ Infineon ที่เข้ามาลงทุนในช่วงก่อนหน้านี้

รูปที่ 1

ความท้าทายในอนาคตของอุตสาหกรรมอิเล็กทรอนิกส์ไทย

มองไปข้างหน้า แม้ว่าอุตสาหกรรมอิเล็กทรอนิกส์ไทยยังคงมีแนวโน้มเติบโตต่อเนื่อง จากเม็ดเงินลงทุน FDI ที่ยังคงไหลเข้ามาอย่างต่อเนื่อง แต่ยังคงต้องเผชิญกับ “ด่านหิน” จากทั้งกำแพงภาษีสหรัฐฯ ความเสี่ยงที่จะสูญเสียความสามารถในการแข่งขันเมื่อเทียบกับคู่แข่งในภูมิภาค และความสามารถในการดึงดูด FDI เข้าประเทศ

1. อุตสาหกรรมอิเล็กทรอนิกส์ไทยเผชิญความเสี่ยงที่สูงขึ้นจากกำแพงภาษีสหรัฐฯ แม้ภาษีตอบโต้ที่สหรัฐฯ ประกาศใช้กับสินค้าอิเล็กทรอนิกส์ทั่วไป ยังไม่รวมสินค้าในกลุ่มไฮเทค เช่น คอมพิวเตอร์ อุปกรณ์สื่อสาร และเซมิคอนดักเตอร์ ที่ยังคงได้รับการยกเว้นภาษีเป็น 0% เป็นการชั่วคราว อย่างไรก็ตาม ในระยะข้างหน้า ยังคงมีความเสี่ยงในการปรับขึ้นอัตราภาษีนำเข้าของสหรัฐฯ ซึ่งอยู่ระหว่างการพิจารณาภาษีเจาะจง (Specific tariff) ซึ่งคาดว่าจะส่งผลกระทบต่อการส่งออกสินค้า E&E ไปตลาดสหรัฐฯ โดยเฉพาะในกลุ่มที่พึ่งพาสหรัฐฯ เป็นหลัก เช่น คอมพิวเตอร์และส่วนประกอบ, เครื่องใช้ไฟฟ้า และชิ้นส่วนอิเล็กทรอนิกส์ เป็นต้น นอกจากนี้ ไทยยังคงเฝ้าระวังความเสี่ยงจากการเก็บภาษีสินค้าสวมสิทธิ์และการกำหนดหลักเกณฑ์ Local content ถึงแม้ว่าปัจจุบันสหรัฐฯ ยังไม่ได้มีการประกาศใช้อย่างเป็นทางการ แต่แน่นอนว่าหากมีการบังคับใช้อย่างจริงจังในระยะข้างหน้า คาดว่าจะส่งผลกระทบต่อการส่งออกสินค้า E&E ไทย โดยเฉพาะในกลุ่มชิ้นส่วนอิเล็กทรอนิกส์และอุปกรณ์คอมพิวเตอร์ เนื่องจากมีสัดส่วนการพึ่งพาวัตถุดิบนำเข้าเป็นสัดส่วนสูง

2. ไทยยังมีความสามารถทางการแข่งขันในการส่งออกผลิตภัณฑ์อิเล็กทรอนิกส์ขั้นสูงค่อนข้างจำกัด สะท้อนจากสัดส่วนการส่งออกชิปขั้นสูง (Chip front-end) ที่เป็นชิปต้นน้ำไปตลาดโลกค่อนข้างน้อยเมื่อเทียบกับประเทศคู่แข่ง โดยจากข้อมูลพบว่า ในปี 2024 ไทยมีสัดส่วนการส่งออกชิปขั้นสูง/แผงวงจรไฟฟ้า (IC), การประกอบและทดสอบชิป (Chip back-end) ไปตลาดโลกเพียง 0.8% และ 1.8% ตามลำดับ เมื่อเปรียบเทียบกับประเทศคู่แข่งอย่างมาเลเซียที่ได้เริ่มเข้าไปมีบทบาทในห่วงโซ่อุปทานการผลิตชิปต้นน้ำมากขึ้นเรื่อย ๆ สะท้อนได้จากสัดส่วนการส่งออกชิปขั้นสูงและแผงวงจรไฟฟ้าของมาเลเซียที่ขยายตัวมากขึ้นจาก 6.5% ในปี 2018 มาอยู่ที่ 7.2% ในปี 2024 เช่นเดียวกันกับเวียดนามที่ขยับขึ้นมามีสัดส่วนการส่งออกประกอบและทดสอบชิป (Chip back-end) มากขึ้นจาก 2.0% ในปี 2018 มาอยู่ที่ 2.3% ในปี 2024

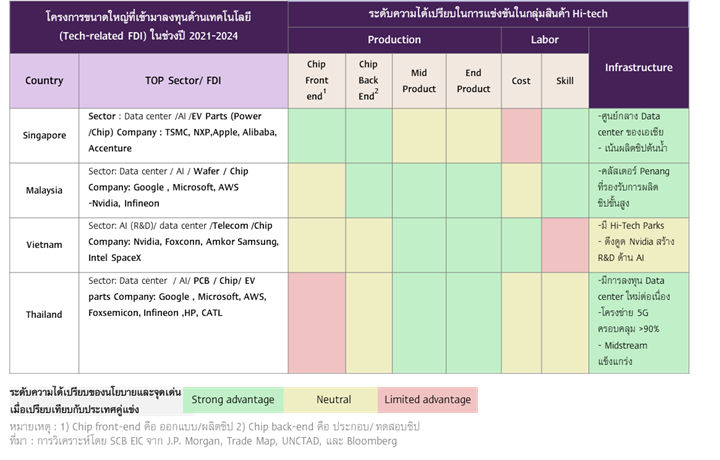

3. การสร้างห่วงโซ่อุปทานการผลิตเพื่อดึงดูดการลงทุนในกลุ่มสินค้า High-Tech ไทยยังคงเผชิญความท้าทายจากการที่คู่แข่งอย่างมาเลเซียและเวียดนามที่สามารถดึงดูด FDI ในกลุ่ม Front-end ได้มากกว่า ขณะที่มาเลเซียมีคลัสเตอร์ปีนังที่เป็นฐานประกอบและทดสอบชิป (Chip back-end) ที่แข็งแกร่งและมีความพร้อมด้านแรงงานทักษะสูงจึงสามารถดึงดูดนักลงทุนอย่าง Nvidia และ Infineon ให้ลงทุนผลิตชิป Front-end ได้มากขึ้น ขณะที่เวียดนาม แม้จะไม่ได้เก่งด้านเทคโนโลยีเท่ามาเลเซียแต่ก็พยายามสร้าง Hi-Tech Park ซึ่งสามารถดึงดูดให้ Nvidia สร้าง R&D ด้าน AI ในประเทศได้สำเร็จ หากมองย้อนกลับมาที่ไทย ที่ผ่านมารัฐบาลไทยภายใต้ BOI ได้พยายามปูทางการเป็นฮับอิเล็กทรอนิกส์แห่งอนาคตด้วยการให้สิทธิประโยชน์ทางภาษีที่ครอบคลุมกลุ่มสินค้าชิปต้นน้ำและคลัสเตอร์ PCB มากขึ้น โดยเห็นว่าไทยยังมีความพร้อมจากการมีห่วงโซ่อุปทานสินค้า E&E ขั้นกลางที่แข็งแกร่งและมีแนวโน้มที่จะสามารถพัฒนาไปสู่การผลิตชิปต้นน้ำได้มากขึ้น โดยสิ่งที่ไทยต้องเร่งดำเนินการต่อไปในระยะข้างหน้าคือ การดึงดูดซัพพลายเออร์ของผู้ที่อยู่ในห่วงโซ่อุปทานการผลิตชิปต้นน้ำและคลัสเตอร์ PCB ให้มากขึ้น เพื่อแสดงให้นักลงทุนเห็นว่าไทยมีความพร้อมที่จะเป็นฮับอิเล็กทรอนิกส์เช่นเดียวกันกับคู่แข่ง (รูปที่ 2)

รูปที่ 2 :

SCB EIC มองว่า ผู้ประกอบการในอุตสาหกรรมอิเล็กทรอนิกส์ไทยต้องเร่งมือปรับกลยุทธ์เพื่อให้สามารถแข่งขันในตลาดโลกได้ ดังนี้

1) จัดทำแผนประเมินความเสี่ยง/ส่งเสริมการใช้วัตถุดิบในประเทศ จัดทำแผนประเมินความเสี่ยงในกลุ่มสินค้าที่คาดว่าจะได้รับผลกระทบจากการปรับขึ้นภาษีและมาตรการสวมสิทธิ์ของสหรัฐฯ รวมถึงการทบทวนต้นทุนการผลิต และมองหาพันธมิตรใหม่ ๆ เพื่อลดการพึ่งพาวัตถุดิบจากจีนและเพิ่มสัดส่วนวัตถุดิบในประเทศให้มากขึ้น โดยเมื่อไทยมีสัดส่วน Local content สูง ก็จะช่วยให้ไทยไม่โดนเรื่องสินค้าสวมสิทธิ์ และทำให้สินค้า E&E ของไทยสามารถแข่งขันในตลาดโลกได้มากยิ่งขึ้น

2) เปิดตลาดใหม่เพื่อลดการพึ่งพาสหรัฐฯ โดยกระจายความเสี่ยงไปยังตลาดอื่น ๆ ที่มีศักยภาพมากขึ้นเพื่อลดการพึ่งพาสหรัฐฯ เช่น อาเซียน, ตะวันออกกลาง และลาตินอเมริกา เป็นต้น

3) การพัฒนาไปสู่อุตสาหกรรมอิเล็กทรอนิกส์สีเขียวมากขึ้น ตั้งแต่การจัดหาวัสดุที่เป็นมิตรกับสิ่งแวดล้อม ลดการใช้สารเคมีอันตราย ไปจนถึงการบริหารจัดการขยะอิเล็กทรอนิกส์

4) การส่งเสริมการพัฒนาทักษะแรงงานที่มีทักษะสูงและสอดคล้องกับความต้องการของตลาดแรงงานมากขึ้น เช่น วิศวกรผู้ชำนาญ, ผู้พัฒนาซอฟต์แวร์ และนักวิเคราะห์ข้อมูลเชิงลึก เป็นต้น

5) การส่งเสริมการลงทุนด้านการวิจัยและพัฒนาเพื่อให้เกิดการผลิตสินค้าต้นน้ำที่มีมูลค่าเพิ่มสูงขึ้น

6) สร้างห่วงโซ่อุปทานการผลิตที่แข็งแกร่งเพื่อดึงดูดเม็ดเงินลงทุนจากต่างประเทศ ภาครัฐและเอกชนควรร่วมมือกันเร่งพัฒนาโครงสร้างพื้นฐานทั้งระบบน้ำ ไฟฟ้า รวมถึงโครงสร้างพื้นฐานทางดิจิทัล เพื่อสร้างความเชื่อมั่นและดึงดูดผู้ลงทุนต่างชาติให้เข้ามาลงทุนในไทยมากขึ้น

อุตสาหกรรมอิเล็กทรอนิกส์ไทยกำลังเผชิญกับช่วงเปลี่ยนผ่านครั้งใหญ่ ซึ่งถือได้ว่าเป็นจุดเชื่อมต่อสำคัญในการก้าวเข้าไปสู่ห่วงโซ่อุปทานการผลิตในยุคที่การค้าโลกเปลี่ยนแปลงไป ความร่วมมือกันระหว่างภาครัฐและเอกชนจึงเป็นแรงผลักดันสำคัญที่จะช่วยยกระดับอุตสาหกรรมอิเล็กทรอนิกส์ของไทยให้ก้าวสู่การเป็นอุตสาหกรรมอิเล็กทรอนิกส์แห่งอนาคตได้อย่างสมบูรณ์

เผยแพร่ในวารสารการเงินธนาคารคอลัมน์เกร็ดการเงินประจำเดือนธันวาคม 2025

1 สินค้ากลุ่ม High-Tech หมายถึง สินค้าที่เกี่ยวข้องกับเทคโนโลยีขั้นสูง ได้แก่ Semiconductor Machine, Silicon wafers, เซมิคอนดักเตอร์และอุปกรณ์, แผงวงจรรวม, แผงวงจรพิมพ์, คอมพิวเตอร์และส่วนประกอบ และอุปกรณ์สื่อสาร เป็นต้น

2 โครงการลงทุนขนาดใหญ่ หมายถึง โครงการที่มีการอนุมัติการลงทุนมากกว่า 1,000 ล้านบาทขึ้นไป