External Headwinds Have a Silver Lining : เศรษฐกิจไทยจะพึ่งพาโลกได้ยากขึ้น แต่ยังมีโอกาสหากไทยพร้อมปรับตัว

ไทยยังมีโอกาสจากความเป็นกลางทางภูมิรัฐศาสตร์และกระแสลงทุนใหม่ในอุตสาหกรรมยุทธศาสตร์ หากภาครัฐ-เอกชนเร่งปรับตัวและยกระดับความสามารถแข่งขัน

“Global growth is projected to slow and growth prospects remain dim, as the world adjusts to a landscape marked by greater protectionism and fragmentation … Policymakers are urged to restore confidence through credible, transparent, and sustainable policies. Trade diplomacy should be paired with macroeconomic adjustment. Fiscal buffers should be rebuilt. Central bank independence should be preserved. Efforts on structural reforms should be redoubled.”

International Monetary Fund - World Economic Outlook (October 2025)

เศรษฐกิจไทยมีความเชื่อมโยงกับเศรษฐกิจและการค้าโลกสูง

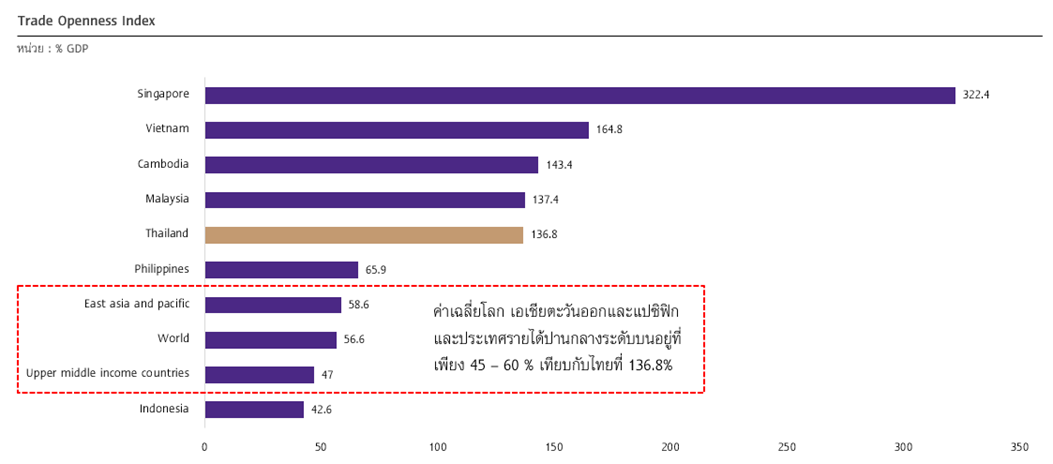

เศรษฐกิจไทยมีความเชื่อมโยงกับเศรษฐกิจและการค้าโลกสูง สะท้อนจากระดับการเปิดเสรีการค้าระหว่างประเทศ (Trade openness) หรือผลรวมของการนำเข้าและส่งออกสินค้าและบริการที่สูงมากถึง 137% ของ GDP ในปี 2024 สูงเป็นอันดับที่ 30 จากทั้งหมด 196 ประเทศในโลก สูงกว่าค่าเฉลี่ยโลกที่ 57% และค่าเฉลี่ยประเทศรายได้ปานกลางระดับบนที่ 47% ไทยจึงได้รับอานิสงส์อย่างมากจากการเติบโตตามเศรษฐกิจโลก รวมถึงกระแสโลกาภิวัตน์ (Globalization) ที่ทำให้โลกค้าขายระหว่างกันมากขึ้น เช่นเดียวกับหลายประเทศในอาเซียน (รูปที่ 1) อย่างไรก็ดี SCB EIC ประเมินว่าปัจจัยจากภายนอกประเทศจะท้าทายมากขึ้น ทำให้เศรษฐกิจไทยจะพึ่งพาโลกได้ยากขึ้นทั้งในด้านการค้า การท่องเที่ยว และการลงทุน โดยเฉพาะช่วงปลายปี 2025 และปี 2026

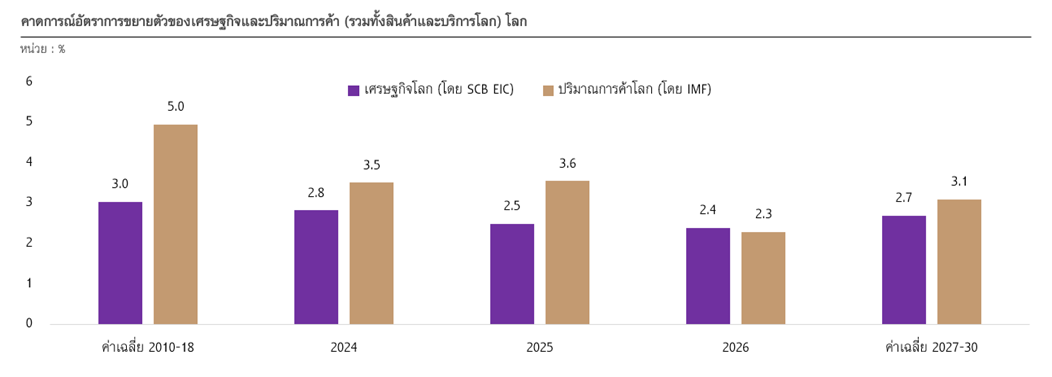

เศรษฐกิจและการค้าโลกเติบโตชะลอลงในช่วงหลายปีที่ผ่านมาและมีแนวโน้มแย่ลงอีก เศรษฐกิจโลกเคยขยายตัวเฉลี่ย 3% ในช่วงก่อนวิกฤติโควิด (ปี 2010 - 2018) แต่ชะลอตัวลงเหลือ 2.8% ในปี 2023 และ 2024 จากปัญหาหลายด้าน โดยเฉพาะการแบ่งขั้วทางเศรษฐกิจโลกซึ่งก่อให้เกิดการทวนกระแสโลกาภิวัตน์ (Deglobalization) สังคมผู้สูงอายุ การเปลี่ยนแปลงของสภาพภูมิอากาศ รวมถึงการที่เศรษฐกิจจีนซึ่งใหญ่เป็นอันดับ 2 ของโลกขยายตัวชะลอลงมาก เพราะเผชิญปัญหาเชิงโครงสร้างและปัญหาภาคอสังหาริมทรัพย์ที่สะสมมาและต้องใช้เวลาแก้ไข ปัญหาการแบ่งขั้วและการทวนกระแสโลกาภิวัตน์นี้กลับยิ่งรุนแรงขึ้นในช่วงที่ผ่านมา หลังประธานาธิบดีทรัมป์ของสหรัฐฯ ประกาศตั้งกำแพงภาษีสูงขึ้นกับคู่ค้าทั่วโลก โดยเฉพาะกลุ่มประเทศขั้วตรงข้ามทางภูมิรัฐศาสตร์อย่าง BRICS และส่งผลให้เศรษฐกิจโลกคาดว่าจะมีแนวโน้มชะลอตัวต่อเนื่องเหลือเพียงราว 2.5% ในปี 2025 และ 2.4% ในปี 2026 ในขณะเดียวกัน IMF ประเมินว่าปริมาณการค้าโลก (รวมสินค้าและบริการ) จะขยายตัวได้เพียง 2.3% ในปี 2026 (เทียบกับ 3.6% ในปี 2025 และ 3.5% ในปี 2024) (รูปที่ 2) เนื่องจากในปี 2026 โลกจะได้รับผลกระทบจากกำแพงภาษีของสหรัฐฯ และสงครามการค้ารอบใหม่นี้เต็มที่ หลังการเร่งผลิตและส่งออกก่อนกำแพงภาษีสหรัฐฯ จะเริ่มใช้จริงในปี 2025

การส่งออกของไทยเสี่ยงหดตัว

การส่งออกของไทยเสี่ยงหดตัวในช่วงที่เหลือของปี 2025 ต่อเนื่องไปในปี 2026 แม้การส่งออกไทยขยายตัวดีในช่วง 8 เดือนแรกของปีนี้ที่ 13.3% จากการเร่งผลิตและส่งออก (Front-loading) ก่อนได้รับผลกระทบจากกำแพงภาษีสหรัฐฯ และการส่งออกทองคำที่เร่งสูงตั้งแต่ต้นปีตามราคาทองคำที่เพิ่มขึ้น อย่างไรก็ดี สัญญาณส่งออกชะลอลงชัดเจนขึ้นในเดือนสิงหาคมที่ภาษีสหรัฐฯ 19% เริ่มใช้ช่วงต้นเดือน กลุ่มสินค้าหลักที่ขยายตัวสูงในตลาดสหรัฐฯ ส่วนใหญ่เหลือแค่กลุ่มสินค้าอิเล็กทรอนิกส์ที่สหรัฐฯ ยังอยู่ระหว่างการศึกษาเพื่อตั้งกำแพงภาษี และส่วนหนึ่งได้อานิสงส์จากวัฏจักรอิเล็กทรอนิกส์โลกขาขึ้นและกระแสการลงทุน AI ในโลก ขณะที่หลายกลุ่มสินค้าส่งออกที่ถูกสหรัฐฯ ตั้งกำแพงภาษีแล้วเริ่มหดตัว SCB EIC มองส่งออกไทยจะหดตัวในช่วงไตรมาสสุดท้ายของปีนี้และในช่วงครึ่งแรกของปี 2026 เพราะ Front-loading ไปมากแล้วในภาวะอุปสงค์โลกที่จะชะลอตัวลงด้วย และยังต้องเจอกำแพงภาษีนำเข้าตลาดสหรัฐฯ หลายรูปแบบที่มีความซับซ้อนและยังมีความไม่แน่นอนสูง นอกจากอัตราภาษีตอบโต้รายประเทศที่ไทยถูกเก็บ 19% ยังมีอัตราภาษีตอบโต้รายสินค้าที่สหรัฐฯ เก็บทุกประเทศในอัตราเดียวกัน เช่น ภาษีรถยนต์ 25% หรือภาษีสินค้าสวมสิทธิ 40% (ยังไม่มีความชัดเจน)

แนวโน้มจำนวนนักท่องเที่ยวต่างชาติเข้าไทย

ประมาณการนักท่องเที่ยวต่างชาติเข้าไทยในปี 2025 ยังต่ำกว่าปีก่อน และกลุ่มนักท่องเที่ยวมีแนวโน้มระมัดระวังการใช้จ่ายมากขึ้น SCB EIC ประเมินว่านักท่องเที่ยวชาวต่างชาติเดินทางเข้ามาในไทยจะหดตัวราว -7% อยู่ที่ 32.9 ล้านคนในปี 2025 ก่อนจะขยายตัว 4% เป็น 34.1 ล้านคนในปี 2026 ซึ่งยังต่ำกว่าระดับก่อนเกิดวิกฤติโควิดที่ 39.8 ล้านคนในปี 2019 ส่วนหนึ่งเป็นผลจากการแข่งขันดึงดูดนักท่องเที่ยวในเอเชีย ซึ่งนักท่องเที่ยวกลุ่มหลักของไทยส่วนใหญ่เป็นกลุ่มเป้าหมายเดียวกับหลายประเทศ รวมถึงความกังวลด้านความปลอดภัยของนักท่องเที่ยว นอกจากนี้ นักท่องเที่ยวส่วนใหญ่มีแนวโน้มระมัดระวังการใช้จ่ายมากขึ้นตามภาวะเศรษฐกิจ โดยการใช้จ่ายเฉลี่ยของนักท่องเที่ยวต่างชาติต่อทริปในไทยหดตัว -0.2%YOY ในช่วงไตรมาส 2

เงินบาทแข็งกดดันความสามารถในการแข่งขันเพิ่มเติม

ค่าเงินบาทเทียบกับดอลลาร์สหรัฐแข็งขึ้นเร็วในปี 2025 แข็งสุดในรอบ 4 ปี และแข็งนำคู่แข่งในภูมิภาค กระทบความสามารถในการแข่งขันของภาคส่งออก ซ้ำเติมผลกระทบภาษีทรัมป์ รวมถึงกดดันการฟื้นตัวของภาคท่องเที่ยว ทั้งนี้กลุ่มธุรกิจที่จะได้รับผลกระทบรุนแรงจากบาทแข็ง ได้แก่ อุตสาหกรรมที่พึ่งพาการส่งออกสูงและใช้ปัจจัยการผลิตจากในประเทศเป็นหลัก เช่น สินค้าเกษตร รวมถึงธุรกิจบริการที่พึ่งพารายได้ต่างชาติสูง เช่น ภาคการท่องเที่ยว ธุรกิจเหล่านี้จะได้รับผลกระทบจากการแปลงรายได้ดอลลาร์สหรัฐเป็นรูปเงินบาทเพื่อจ่ายค่าวัตถุดิบและค่าจ้าง ในช่วงบาทแข็งอาจขาดทุนอัตราแลกเปลี่ยน ขณะที่กลุ่มธุรกิจที่มีการใช้ปัจจัยการผลิตหรือค่าใช้จ่ายสกุลเงินต่างประเทศอยู่บ้างจะได้รับผลกระทบน้อยกว่า (Natural hedge)

มองไปในระยะปานกลาง แม้ว่าสถานการณ์ทางเศรษฐกิจและการค้าโลกจะมีแนวโน้มปรับดีขึ้นได้ แต่ภาพรวมจะยังแย่กว่าโลกยุคก่อนวิกฤติโควิด SCB EIC ประเมินว่าสภาวะเศรษฐกิจและการค้าโลกจะฟื้นตัวได้ในปี 2027 เป็นต้นไป หลังจากที่ผลกระทบจากกำแพงภาษีสหรัฐฯ ทยอยลดลง ประเทศต่าง ๆ สามารถปรับห่วงโซ่อุปทานการผลิตให้สอดคล้องกับบริบทใหม่ในโลกได้ดีขึ้น ส่งผลให้เศรษฐกิจและการค้าโลกช่วงปี 2027 - 2030 จะกลับมาขยายตัวได้ดีขึ้น เติบโตเฉลี่ย 2.7% และ 3.1% ตามลำดับ ซึ่งจะช่วยสนับสนุนภาคการส่งออกและการท่องเที่ยวของไทยได้ดีขึ้นด้วย อย่างไรก็ดี ตัวเลขดังกล่าวยังต่ำกว่าค่าเฉลี่ยก่อนวิกฤติโควิดปี 2010 – 2018 ที่ 3% และ 4.9% อยู่มาก (รูปที่ 2) จากบริบทโลกข้างหน้าที่จะเปลี่ยนแปลงไป นอกจากจะมีปัจจัยการกีดกันการค้าแล้ว ยังมีหลายปัจจัยเชิงโครงสร้าง เช่น กำลังแรงงานโลกที่ขยายตัวชะลอลงตามสัดส่วนผู้สูงอายุที่เพิ่มขึ้น หนี้สาธารณะหลายประเทศที่จะสะสมเพิ่มขึ้นจนอาจกระทบเสถียรภาพการคลังได้ ทำให้ภาครัฐกู้เงินมาสนับสนุนเศรษฐกิจได้น้อยลง รวมถึงปัญหาการเปลี่ยนแปลงของสภาพภูมิอากาศ

อย่างไรก็ดี ในโลกที่ดูเหมือนจะพึ่งพาได้ยากขึ้นเช่นนี้ ความเป็นกลางทางภูมิรัฐศาสตร์จะยังเป็นโอกาสสำหรับประเทศไทยได้อยู่ มองไปข้างหน้ากิจกรรมเศรษฐกิจและการค้าโลกจะถูกขับเคลื่อนจากกระแสการลงทุนในอุตสาหกรรมยุทธศาสตร์ เช่น ดิจิทัล เทคโนโลยี AI และพลังงานสะอาด ทิศทางการกระจายความเสี่ยงออกจากจีน (China +1) การย้ายฐานการผลิตสู่ประเทศที่มีความเสี่ยงภูมิรัฐศาสตร์ต่ำกว่า ประเทศใกล้เคียง หรือประเทศพันธมิตร (Nearshoring and Friendshoring) ซึ่งประเทศที่เป็นกลางทางภูมิรัฐศาสตร์อย่างไทยและเพื่อนบ้านอาเซียนหลายประเทศ จะได้รับประโยชน์เช่นเดียวกัน โดยทิศทางการลงทุนจากต่างประเทศ (FDI) ในไทยยังมีโอกาสเติบโตในอุตสาหกรรมที่สอดรับเทรนด์อนาคต เช่น ศูนย์ข้อมูล (Data Center), แผ่นวงจรพิมพ์ (PCB) อาหารเพื่ออนาคตและเทคโนโลยีชีวภาพ

การปรับตัวของภาครัฐและเอกชน

เอกชนและภาครัฐของไทยต้องปรับตัวเพื่อรองรับความท้าทายและเปิดรับโอกาสใหม่ ผู้ประกอบการไทยจะได้รับประโยชน์จากเทรนด์ใหม่นี้ได้จะต้องปรับตัว เช่น ยกระดับศักยภาพและมาตรฐานการผลิตให้สอดคล้องกับมาตรฐานสากล เพิ่มสัดส่วนการใช้พลังงานสะอาดและลดการปล่อยคาร์บอน ขณะที่ภาครัฐควรปรับปรุงกฎหมายเพื่อเอื้อต่อการปรับตัวของภาคธุรกิจ เร่งการเจรจาการค้า และสร้างระบบนิเวศที่เอื้อต่อการลงทุนในอุตสาหกรรมยุทธศาสตร์ สำหรับธุรกิจท่องเที่ยว เน้นการสร้างแบรนด์การท่องเที่ยวในตลาดเฉพาะกลุ่มที่มีแนวโน้มเติบโตและกำลังซื้อสูง เช่น ท่องเที่ยวเชิงสุขภาพ แหล่งท่องเที่ยว Man-Made Destination ยังเป็นโอกาสที่สำคัญเพื่อจูงใจให้นักท่องเที่ยวอยู่ในประเทศนานขึ้นหรือเพิ่มการใช้จ่ายต่อทริปขึ้น ควบคู่กับจำนวนนักท่องเที่ยว

รูปที่ 1 : ไทยและหลายประเทศอาเซียนมีความเชื่อมโยงกับเศรษฐกิจและการค้าโลกสูงกว่าค่าเฉลี่ยโลกมาก

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ Our World in Data, OECD, World Bank, ธนาคารกลางและหน่วยงานสถิติของประเทศต่าง ๆ

รูปที่ 2 : เศรษฐกิจและการค้าโลกระยะปานกลางมีแนวโน้มขยายตัวต่ำกว่าค่าเฉลี่ยก่อนวิกฤติโควิด

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ IMF

เผยแพร่ในวารสารการเงินธนาคารคอลัมน์เกร็ดการเงินประจำเดือนพฤศจิกายน 2025