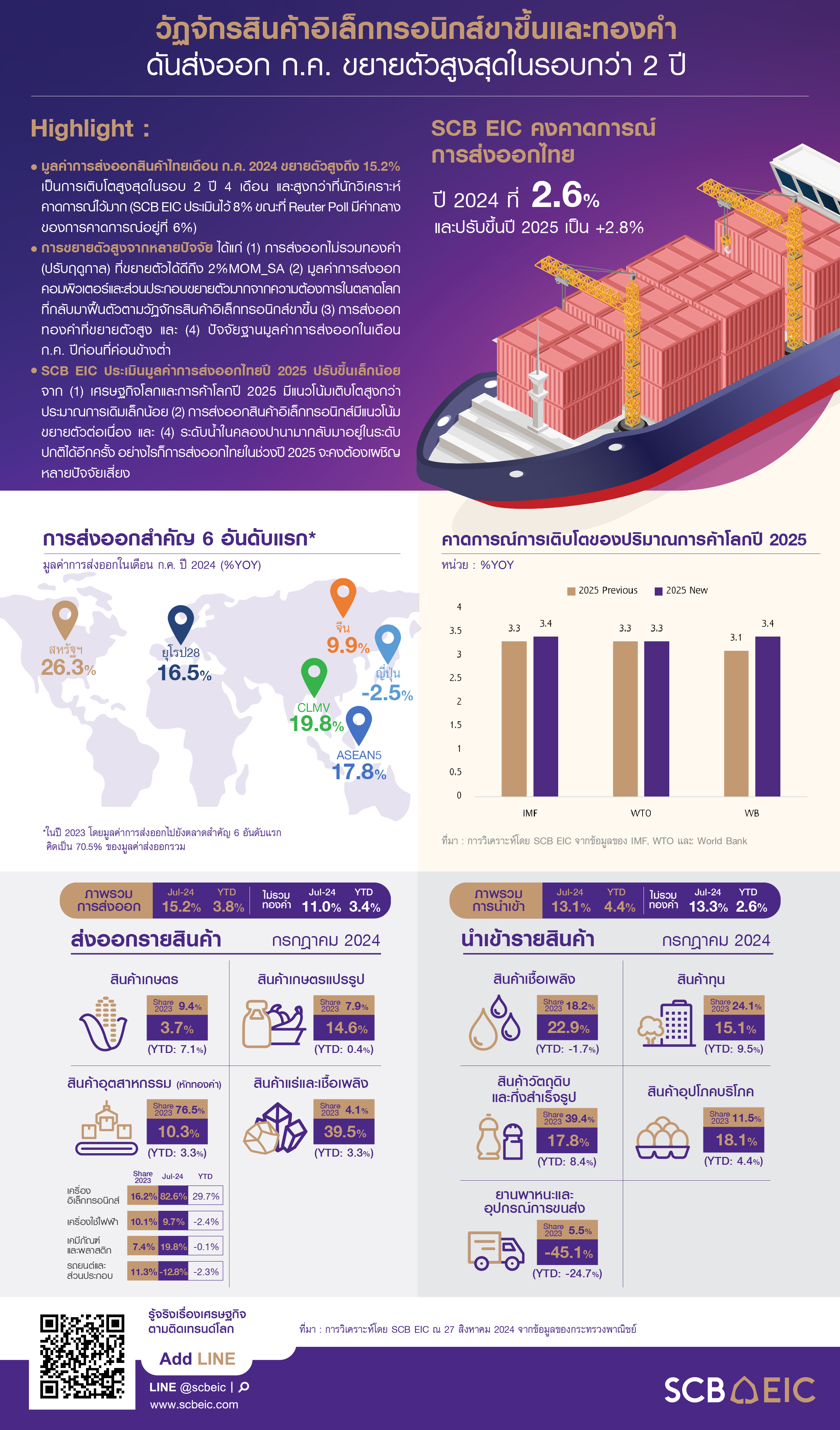

วัฏจักรสินค้าอิเล็กทรอนิกส์ขาขึ้นและทองคำดันส่งออก ก.ค. ขยายตัวสูงสุดในรอบกว่า 2 ปี

SCB EIC ประเมินมูลค่าการส่งออกไทยปีนี้จะกลับมาขยายตัวได้ 2.6% จากที่เคยหดตัวในปีก่อน และจะขยายตัวต่อเนื่องได้เล็กน้อยในปีหน้า

![Infographic-Flash-Export-Jul-24-20240827.jpg]()

การส่งออกเดือน ก.ค. 2024 ขยายตัว 15.2%YOY สูงสุดในรอบ 28 เดือน

มูลค่าการส่งออกสินค้าไทยเดือน ก.ค. 2024 อยู่ที่ 25,720.6 ล้านดอลลาร์สหรัฐ ขยายตัวสูงถึง 15.2%YOY (เทียบกับเดือนเดียวกันปีก่อน) เป็นการเติบโตสูงสุดในรอบ 2 ปี 4 เดือน และสูงกว่าที่นักวิเคราะห์คาดการณ์ไว้มาก (SCB EIC ประเมินไว้ 8% ขณะที่ Reuter poll มีค่ากลางของการคาดการณ์อยู่ที่ 6%) ขณะที่เดือนก่อนหดตัวเล็กน้อย -0.3% สำหรับภาพรวมมูลค่าการส่งออกไทย 7 เดือนแรกของปีนี้อยู่ที่ 171,010.6 ล้านดอลลาร์สหรัฐ ขยายตัว 3.8% (ตัวเลขระบบศุลกากร)

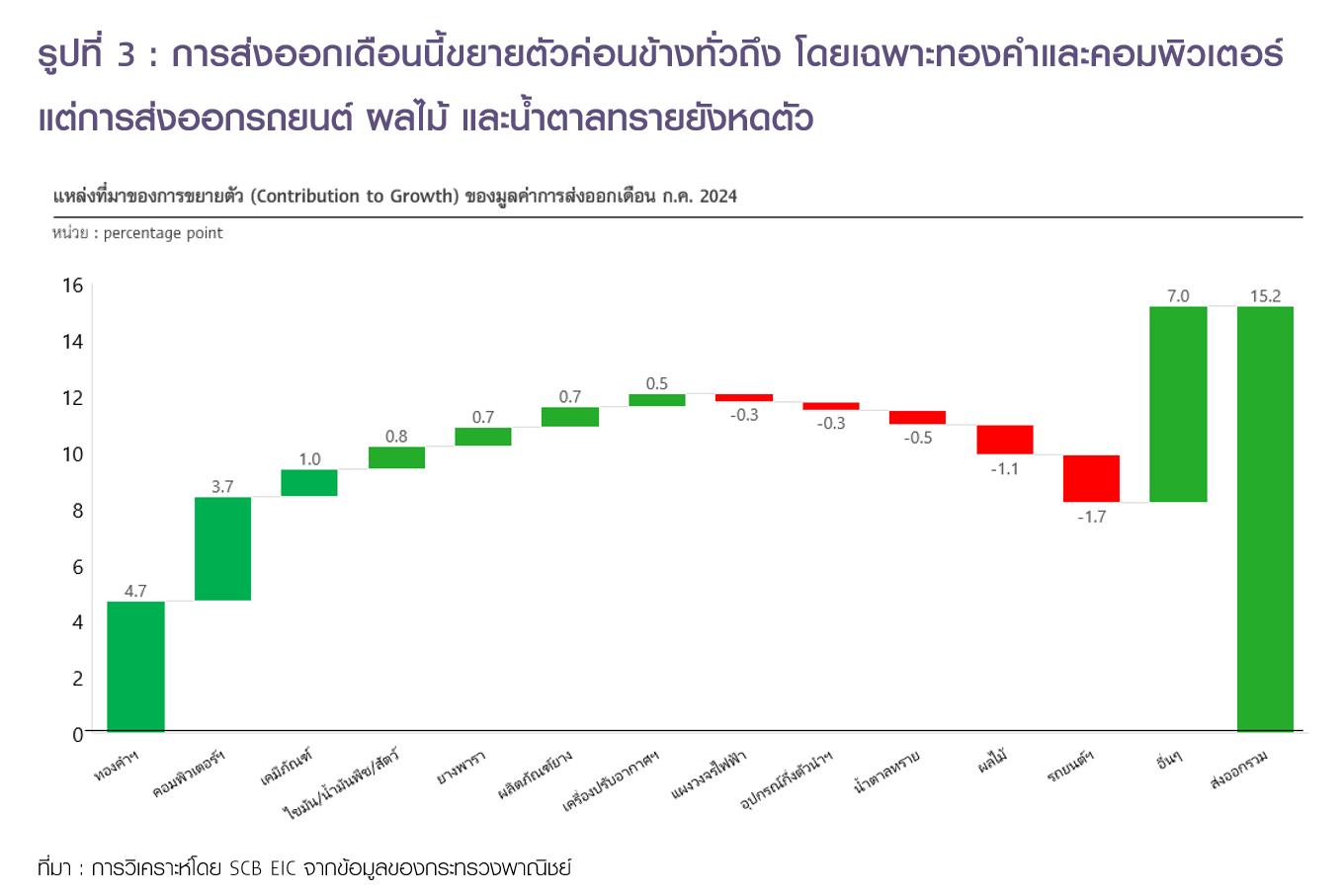

การขยายตัวสูงมากในเดือนนี้เป็นผลจาก (1) อุปสงค์ตลาดโลกต่อสินค้าไทยปรับดีขึ้นในระยะสั้น สะท้อนจากการส่งออกไม่รวมทองคำ (ปรับฤดูกาล) ที่ขยายตัว 2%MOM_SA สูงสุดในรอบ 3 เดือน (2) มูลค่าการส่งออกคอมพิวเตอร์และส่วนประกอบขยายตัวมากถึง 82.6% จากความต้องการในตลาดโลกที่กลับมาฟื้นตัวตามวัฏจักรสินค้าอิเล็กทรอนิกส์ขาขึ้น ปัจจัยนี้มีส่วนช่วยให้มูลค่าการส่งออกในเดือน ก.ค. ขยายตัวสูงได้ถึง 3.7% จากอัตราการเติบโตของการส่งออกเดือนนี้ที่ 15.2% (รูป 3) นอกจากนี้ (3) การส่งออกทองคำที่ขยายตัวมากถึง 434.4% มีส่วนช่วยให้มูลค่าการส่งออกในเดือน ก.ค. ขยายตัวได้ถึง 4.7% (รูป 3) และ (4) ปัจจัยฐาน มูลค่าการส่งออกในเดือน ก.ค. ปีก่อนอยู่ที่ 22,320.5 ล้านดอลลาร์สหรัฐ ซึ่งค่อนข้างต่ำ หากเทียบกับค่าเฉลี่ยทั้งปีและค่าเฉลี่ยเดือน ก.ค. ในอดีต

การส่งออกขยายตัวสูงใน 4 กลุ่มสินค้าหลัก

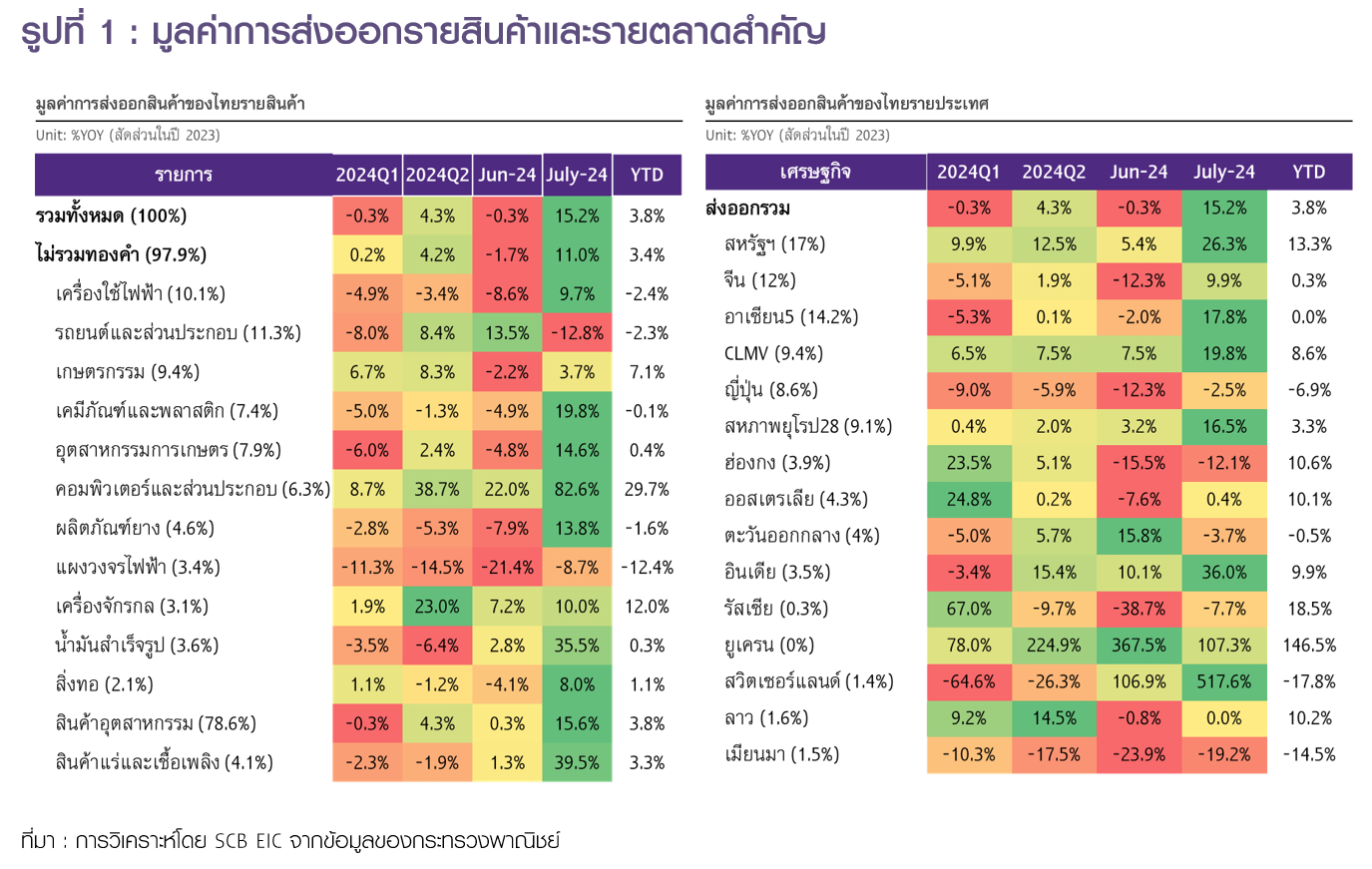

หากพิจารณาสินค้าส่งออกรายหมวด พบว่า (1) สินค้าแร่และเชื้อเพลิงขยายตัวสูงมาก 39.5% เร่งขึ้นจาก 1.3% ในเดือนก่อน (2) สินค้าอุตสาหกรรมขยายตัวเพิ่มถึง 15.6% จาก 0.3% ในเดือนก่อน โดยเฉพาะทองคำยังไม่ได้ขึ้นรูป เครื่องคอมพิวเตอร์และอุปกรณ์ ผลิตภัณฑ์ยาง และเคมีภัณฑ์เป็นสินค้าหลัก ขณะที่รถยนต์ อุปกรณ์และส่วนประกอบ อุปกรณ์กึ่งตัวนำและแผงวงจรไฟฟ้าเป็นสินค้าหลักที่หดตัว (3) สินค้าอุตสาหกรรมเกษตรกลับมาขยายตัว 14.6% หลังจากหดตัว -4.8% ในเดือนก่อน โดยผลิตภัณฑ์ไขมันและน้ำมันจากพืชและสัตว์ อาหารทะเลกระป๋องและแปรรูป และอาหารสัตว์เลี้ยงเป็นสินค้าที่ขยายตัวดี ขณะที่น้ำตาลทรายเป็นสินค้าสำคัญที่หดตัว และ (4) สินค้าเกษตรกลับมาขยายตัวเล็กน้อย 3.7% หลังจากหดตัว -2.2% ในเดือนก่อน โดยยางพาราและข้าวเป็นสินค้าขยายตัวดี ขณะที่ผลไม้สด แช่เย็น แช่แข็งและแห้งเป็นสินค้าที่หดตัว เช่นเดียวกับเดือนก่อน โดยเฉพาะตลาดจีน (รูปที่ 1 และ 2)

การส่งออกรายตลาดยังคงผันผวนจากทองคำไม่ขึ้นรูป

หากพิจารณาการส่งออกรายตลาด พบว่า (1) ตลาดฮ่องกงยังคงหดตัว -12.1% ดีขึ้นจาก -15.5% ในเดือนก่อน โดยเครื่องคอมพิวเตอร์ อุปกรณ์และส่วนประกอบ แผงวงจรไฟฟ้า และทองคำไม่ขึ้นรูปกลับมาขยายตัว 57.4% 2.5% และ 23.5% ตามลำดับ หลังจากหดตัวรุนแรงในเดือนก่อน (2) ตลาดญี่ปุ่นหดตัวเหลือ -2.5% หลังจากหดตัวแรง -12.3% ในเดือนก่อน โดยสินค้าส่งออกสำคัญไปญี่ปุ่นที่หดตัวเหลือเพียง 5 ใน 15 รายการ จากที่เห็นการหดตัวมากกว่า 10 ใน 15 รายการในช่วงหลายเดือนที่ผ่านมา (3) ตลาดจีนพลิกกลับมาขยายตัว 9.9% หลังจากหดตัว -12.3% ในเดือนก่อน โดยผลิตภัณฑ์ยางพลิกกลับมาขยายตัว 36.9% นอกจากนี้ เครื่องคอมพิวเตอร์ อุปกรณ์และส่วนประกอบขยายตัวสูง 102.9% และยางพารา 48.6% ขณะที่ผลไม้สด แช่เย็น แช่แข็งและแห้ง เม็ดพลาสติกหดตัวยังคงหดตัวต่อเนื่อง -30.4%และ -18.3% ตามลำดับ (4) ตลาดสหรัฐฯ และอินเดียขยายตัวดีในเดือนนี้และเป็นตลาดที่ขยายตัวดีต่อเนื่องมาในช่วงครึ่งแรกของปี โดยมีแนวโน้มเป็นตลาดสำคัญของการส่งออกไทยในช่วงครึ่งหลังของปีได้ (5) ตลาดสวิตเซอร์แลนด์ขยายตัวมากถึง 517.6% จากการส่งออกทองคำที่ขยายตัวสูงถึง 1,148.5% (6) ตลาด CLMV ขยายตัว 7.5% จากการส่งออกไปกัมพูชาที่ขยายตัว 53.5% โดยเฉพาะทองคำที่ขยายตัวมากถึง 2,219.4% หากไม่รวมทองคำ การส่งออกไปกัมพูชาขยายตัวดีที่ 19.3% นอกจากนี้ การส่งออกไปเมียนมาหดตัว -19.2% ส่วนหนึ่งสะท้อนความไม่สงบในประเทศเมียนมา ขณะที่การส่งออกไปยังลาวทรงตัว และการส่งออกไปเวียดนามขยายตัว 25.8% (รูปที่ 1)

ดุลการค้าไทยพลิกมาหดตัวแรงอีกครั้ง หลังจากเกินดุลเล็กน้อย 2 เดือนติดต่อกัน

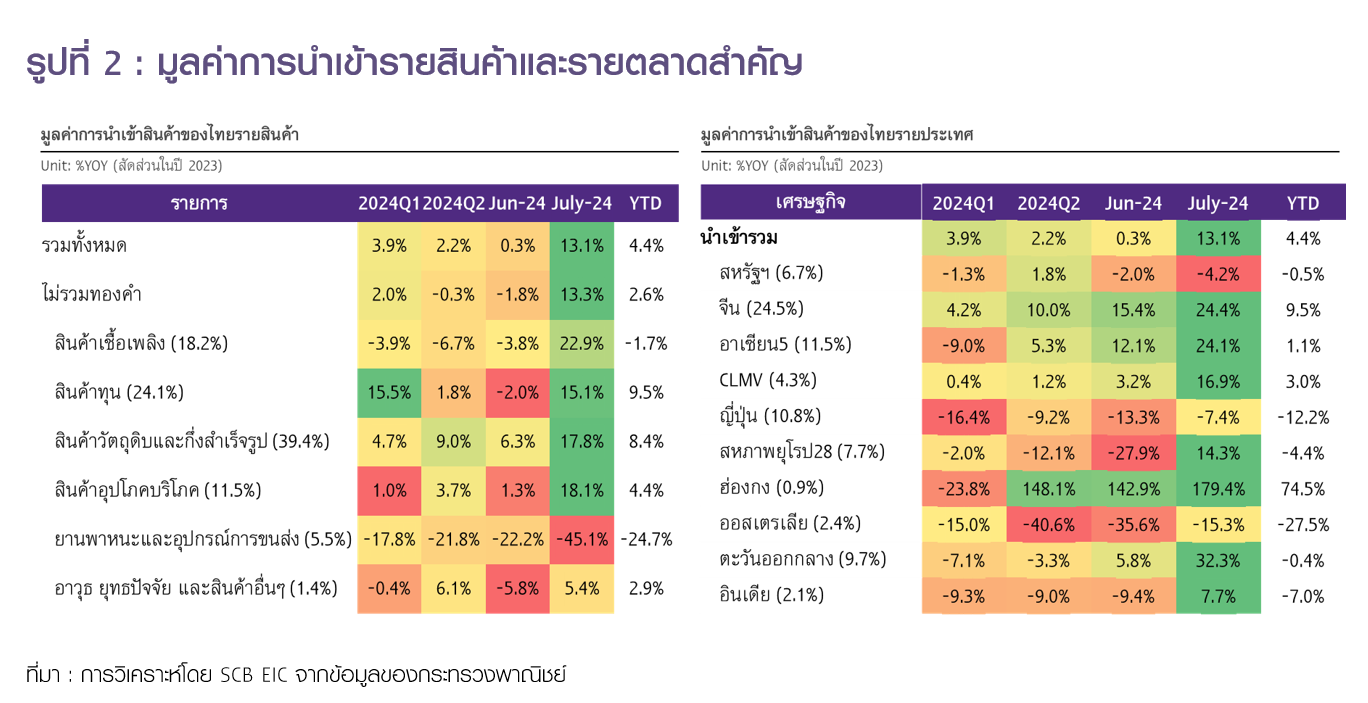

มูลค่าการนำเข้าสินค้าในเดือน ก.ค. อยู่ที่ 27,093.8 ล้านดอลลาร์สหรัฐ พลิกกลับมาขยายตัว 13.1% หลังจากขยายตัวต่ำที่ 0.3% ในเดือนก่อน โดยการนำเข้ายานพาหนะและอุปกรณ์การขนส่งหดตัว -45.1% รุนแรงกว่า -22.2% ในเดือนก่อน อย่างไรก็ตาม การนำเข้าสินค้าเชื้อเพลิง สินค้าอุปโภคบริโภค สินค้าวัตถุดิบและกึ่งสำเร็จรูป และสินค้าทุนขยายตัวสูง 22.9% 18.1% 17.8% และ 15.1% ตามลำดับ ดุลการค้าระบบศุลกากรในเดือนนี้กลับมาขาดดุล -1,373.23 ล้านดอลลาร์สหรัฐ หลังจากเกินดุลติดต่อกัน 2 เดือน สำหรับภาพรวม 7 เดือนแรกของปี 2024 ดุลการค้าไทยยังคงขาดดุล -6,615.90 ล้านดอลลาร์สหรัฐ

SCB EIC คงประมาณการมูลค่าส่งออกไทยปี 2024 ขยายตัว 2.6% และปรับประมาณการ

ปี 2025 ขึ้นเป็น 2.8% (เดิม 2.6%)

SCB EIC ประเมินมูลค่าการส่งออกไทยปีนี้จะกลับมาขยายตัวได้ 2.6% จากที่เคยหดตัวในปีก่อน และจะขยายตัวต่อเนื่องได้เล็กน้อยในปีหน้า (ตัวเลขระบบดุลการชำระเงิน, มุมมอง ณ ส.ค. 2024) โดยได้รับแรงสนับสนุนจาก

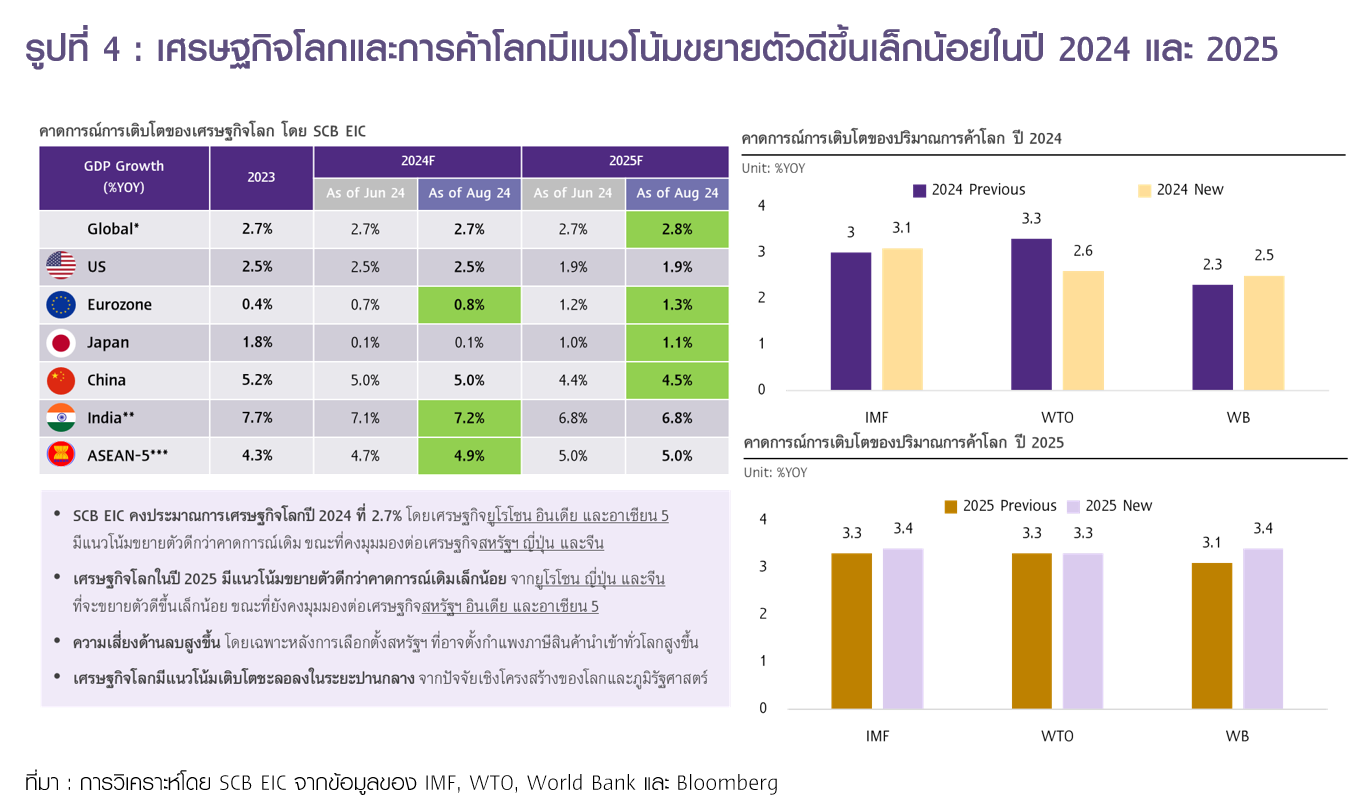

1) เศรษฐกิจโลกปี 2024 ยังมีแนวโน้มขยายตัวต่อเนื่อง 2.7% ตามประมาณการเดิม โดยมุมมองต่อเศรษฐกิจยูโรโซน อินเดีย และอาเซียน 5 ซึ่งเป็นคู่ค้าสำคัญของไทยปรับดีขึ้นเล็กน้อย เศรษฐกิจโลกปี 2025 เติบโตสูงกว่าประมาณการเดิมเล็กน้อยที่ 2.8% (เดิม 2.7%) เนื่องจากประเทศเศรษฐกิจสำคัญมีแนวโน้มเติบโตดีกว่าประมาณการเดิม โดยเฉพาะจีน ญี่ปุ่น และยุโรป ซึ่งเป็นคู่ค้าหลักของไทย ขณะที่ยังคงมุมมองต่อเศรษฐกิจสหรัฐฯ อาเซียน 5 และอินเดีย (รูปที่ 4 ซ้าย)

2) ปริมาณการค้าโลกมีแนวโน้มสูงขึ้นเล็กน้อยจากประมาณการเดิม ทั้งมุมมองขององค์กรการค้าโลก (WTO) กองทุนการเงินระหว่างประเทศ (IMF) และธนาคารโลก (World bank) โดยมีปัจจัยสนับสนุนจากอัตราเงินเฟ้อและอัตราดอกเบี้ยที่ทยอยลดลง จะส่งให้มีอุปสงค์สินค้านำเข้ามากขึ้น โดยเฉพาะสินค้าอุตสาหกรรม เช่น สินค้าอิเล็กทรอนิกส์ ทั้งนี้ IMF ปรับประมาณการปริมาณการค้าโลกในปี 2024 และ 2025 เพิ่มขึ้นเป็น 3.1% และ 3.4% ตามลำดับ (รูปที่ 4 ขวา)

3) การส่งออกอุตสาหกรรมอิเล็กทรอนิกส์มีแนวโน้มขยายตัวต่อเนื่อง จากความต้องการสินค้าอิเล็กทรอนิกส์ในกลุ่มชิ้นส่วนอิเล็กทรอนิกส์และกลุ่ม Power electronics ในตลาดโลกที่ขยายตัวต่อเนื่อง ซึ่งเป็นไปตามวัฏจักรขาขึ้นของคอมพิวเตอร์ที่ฟื้นตัว

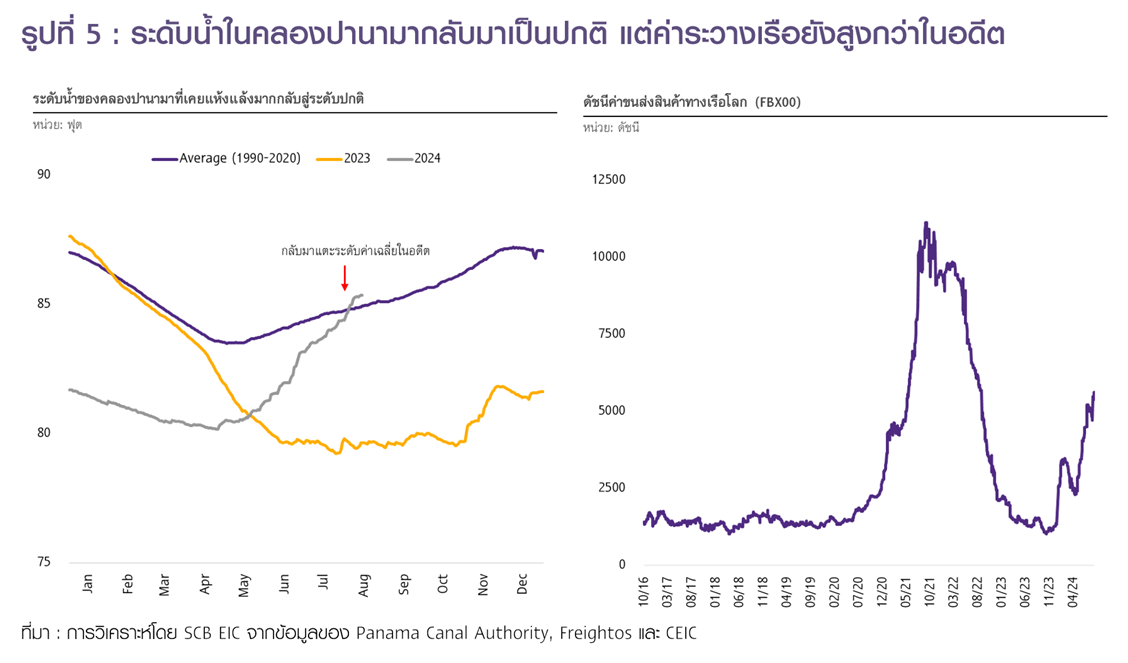

4) ระดับน้ำในคลองปานามากลับมาอยู่ในระดับปกติได้อีกครั้ง หลังจากเผชิญภาวะแห้งแล้งตั้งแต่ปี 2023 ส่งผลให้การเดินเรือระหว่างมหาสมุทรแปซิฟิกและมหาสมุทรแอตแลนติกกลับเป็นปกติมากขึ้น ช่วยลดแรงกดดันต่อการค้าโลก (รูปที่ 6 ซ้าย) อย่างไรก็ตาม ค่าระวางเรือในโลกยังคงอยู่ในระดับสูงเทียบค่าเฉลี่ยในอดีตและปัญหาการขนส่งบริเวณคลองสุเอซยังคงมีอยู่จากสงครามในตะวันออกกลางที่ยังคงยืดเยื้อ (รูปที่ 6 ขวา)

อย่างไรก็ดี SCB EIC มองว่าส่งออกไทยในช่วงครึ่งปีหลังและปี 2025 จะต้องเผชิญหลายปัจจัยเสี่ยง โดยเฉพาะ

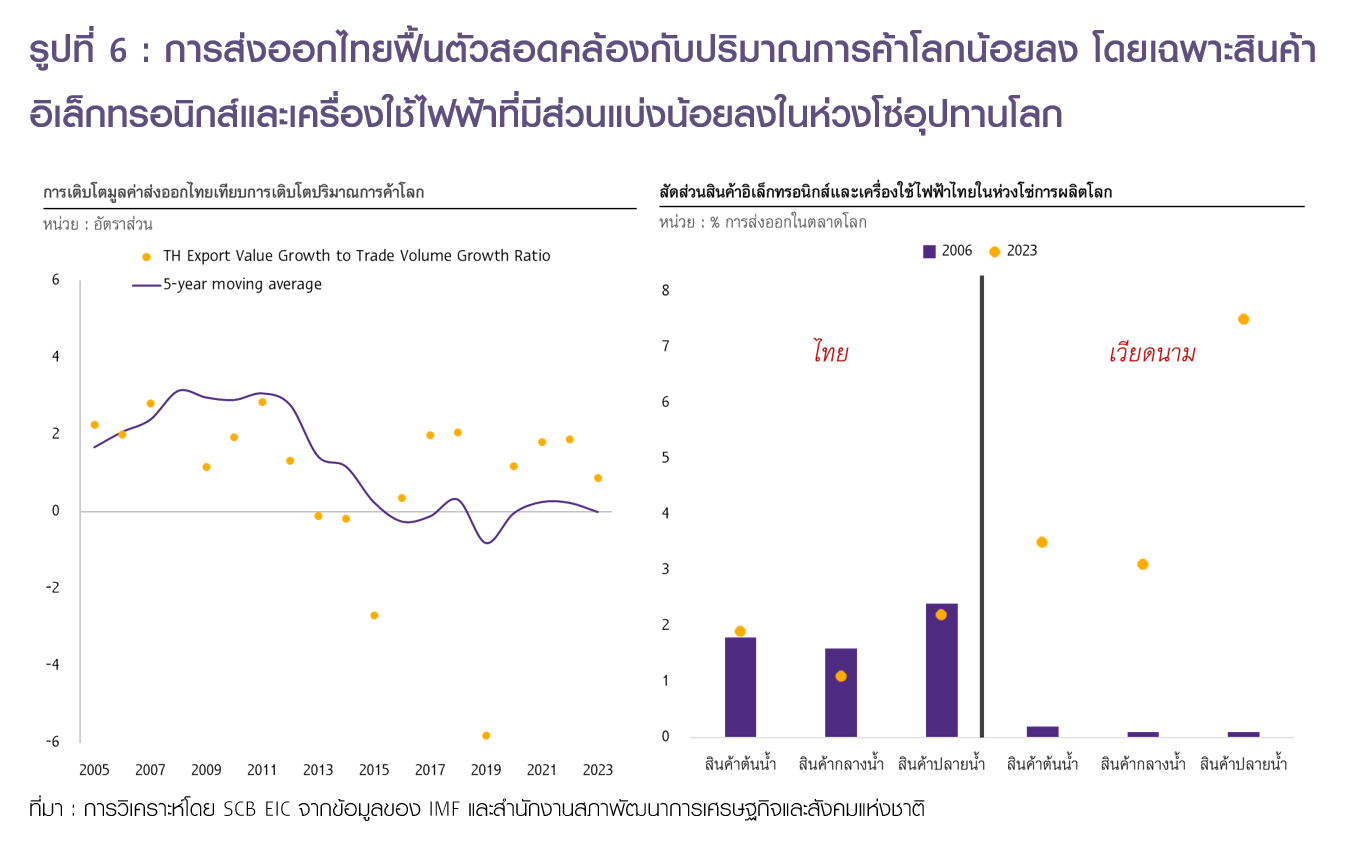

1) การส่งออกไทยอาจได้รับอานิสงส์จากการฟื้นตัวของการค้าโลกน้อยลง โดยในช่วงที่ผ่านมาการส่งออกไทยมีแนวโน้มฟื้นตัวสอดคล้องกับปริมาณโลกน้อยลง (รูปที่ 7 ซ้าย) ส่วนหนึ่งเป็นผลจากการสูญเสียความสามารถในการแข่งขันและความต้องการสินค้าไทยน้อยลงในตลาดโลก

2) ประเทศไทยมีแนวโน้มเข้าสู่ภาวะลานีญา ซึ่งจะทำให้เกิดฝนตกหนัก/อุทกภัย ส่งผลกระทบเชิงพื้นที่และห่วงโซ่อุปทานสินค้าเกษตร

3) ในระยะข้างหน้าจะมีปัจจัยลบกดดันเศรษฐกิจและการค้าโลกมากขึ้น อาทิ (1) ความไม่แน่นอนของปัญหาภูมิรัฐศาสตร์และการแบ่งขั้วเศรษฐกิจ (2) สงครามในหลายพื้นที่มีความยืดเยื้อและรุนแรงขึ้น โดยเฉพาะหลังยูเครนบุกดินแดนรัสเซียเป็นครั้งแรก สงครามอิสราเอลและฮามาสอาจรุนแรงขึ้นกลายเป็นสงครามภูมิภาค หากอิหร่านเริ่มเข้ามามีบทบาทมากขึ้นจากบทบาทเดิมที่เป็นสงครามตัวแทน

4) ค่าระวางเรือ (ค่าขนส่ง) ที่อาจจะกลับมาสูงขึ้นได้อีกจากสงครามที่เกิดบ่อยและรุนแรงขึ้น รวมถึงปัญหาการขาดแคลนเรือขนส่งและตู้คอนเทนเนอร์

5) ปัญหา China overcapacity ที่ทำให้จีนส่งออกตลาดโลกเพิ่มขึ้นมาก ขณะที่อุปสงค์ในจีนยังซบเซา จีนจะยังนำเข้าสินค้าจากประเทศต่าง ๆ ได้ไม่มาก ส่งผลให้ดุลการค้าของจีนมีแนวโน้มเพิ่มขึ้นต่อเนื่อง และอาจทำให้หลายชาติหันมาใช้มาตรการกีดกันสินค้านำเข้าจากจีนมากขึ้น

6) ผลเลือกตั้งสหรัฐฯ และยุโรปมีแนวโน้มจะเป็น Protectionism ใช้เครื่องมือกีดกันทางการค้าเพิ่มขึ้น เพื่อรักษาความสามารถในการแข่งขันของภาคการผลิตในประเทศ โดยเฉพาะหาก Trump ชนะเลือกตั้ง สหรัฐฯ อาจประกาศเก็บภาษีสินค้านำเข้าทุกประเภทจากทุกประเทศเพิ่มเติมตามที่ได้หาเสียงไว้

ทั้งนี้ตัวเลขคาดการณ์มูลค่าการส่งออกของไทยปี 2024 เติบโต 2.6% เป็นมุมมองของ SCB EIC ก่อนข้อมูลส่งออกเดือน ก.ค. ประกาศ จึงอาจมี Upside ได้หากตัวเลขส่งออกในช่วงที่เหลือของปียังมีแรงส่งสูงกว่าตัวเลขคาดการณ์รายเดือนมากอย่างต่อเนื่อง

|

|

|

|