FLASH

22 กรกฏาคม 2019

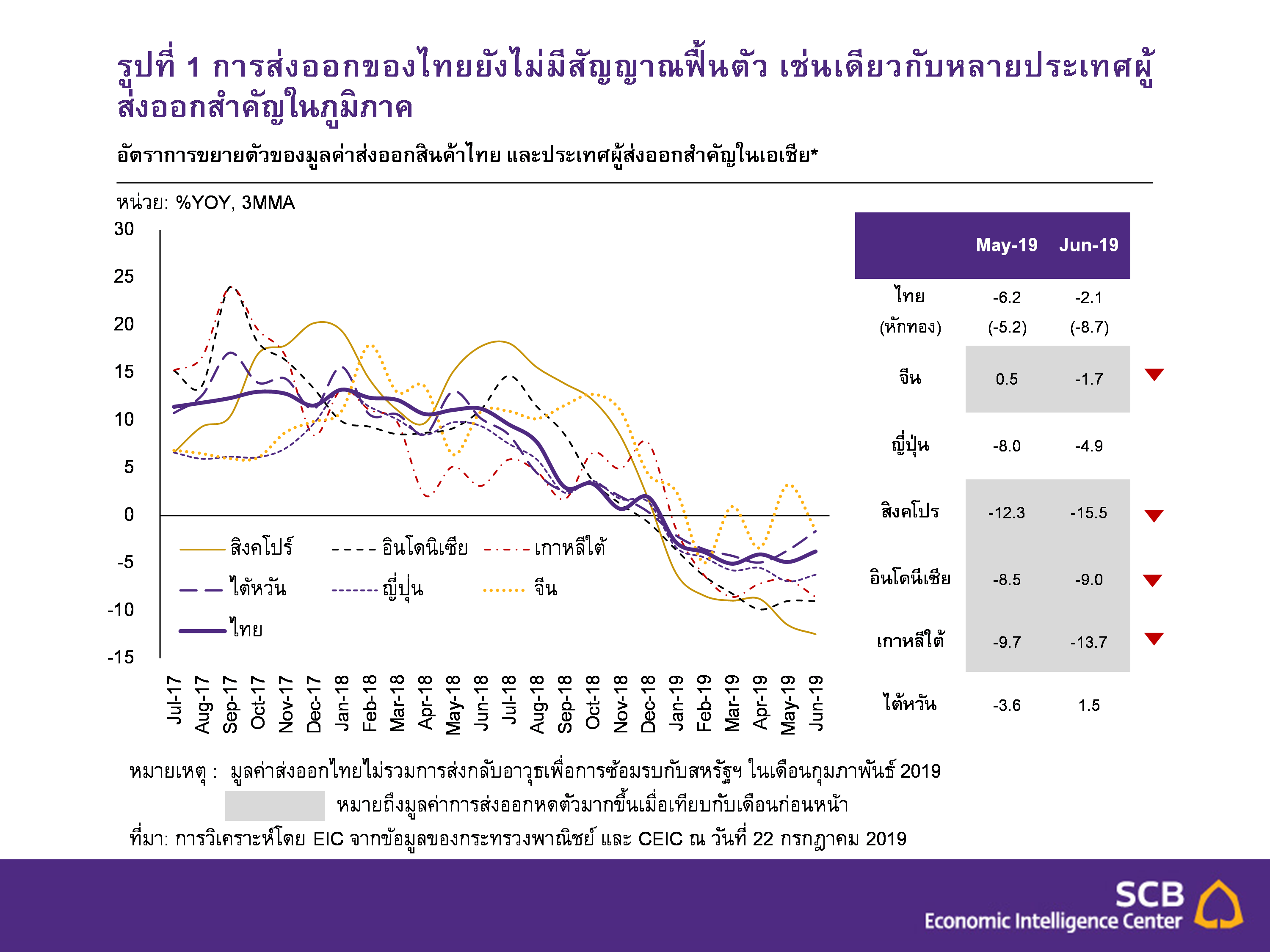

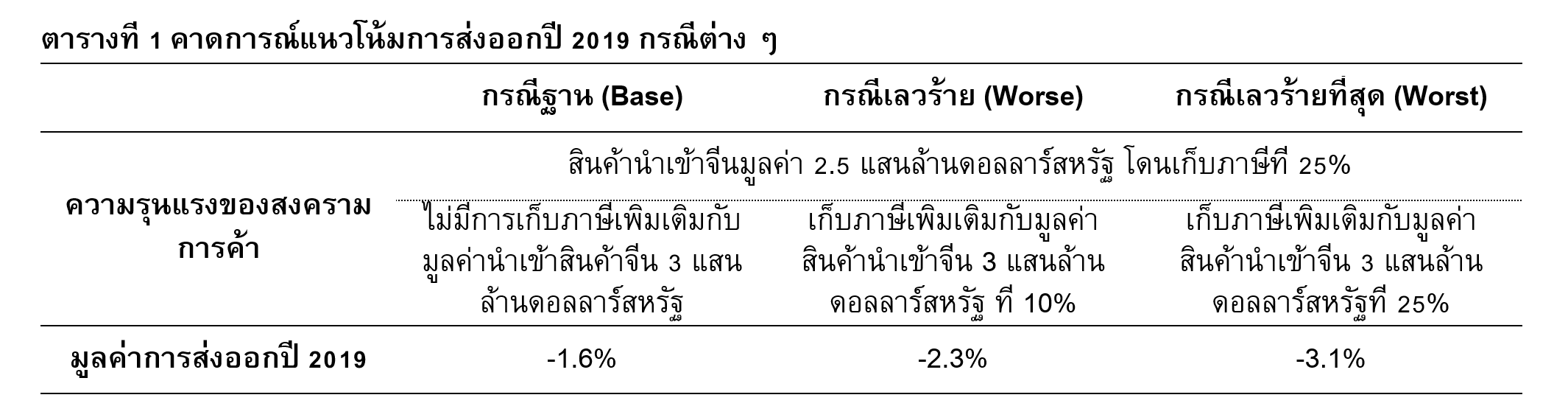

ส่งออกหักทองคำเดือน มิ.ย. หดตัว -8.7%YOY อีไอซีคงมุมมองส่งออกทั้งปีหดตัว -1.6%

มูลค่าการส่งออกไทยเดือน มิ.ย. 2019 โดยรวมหดตัวที่ -2.1%YOY แต่หากหักทองคำ การส่งออกหดตัวถึง -8.7%YOY

|

Key Data

Implication

|