จับตาปัญหาอุปทานเหล็กจีนส่วนเกิน เดินหน้ากดดันราคาเหล็กไทยใน ปี 2019

“อีไอซี ประเมินว่า ในปี 2019 ราคาเหล็กโดยเฉลี่ยในไทยมีแนวโน้มปรับตัวลง 8%YOY โดยมีแรงกดดันหลัก จากการเพิ่มขึ้นของอุปทานเหล็กส่วนเกิน (excess supply)

“อีไอซี ประเมินว่า ในปี 2019 ราคาเหล็กโดยเฉลี่ยในไทยมีแนวโน้มปรับตัวลง 8%YOY โดยมีแรงกดดันหลัก จากการเพิ่มขึ้นของอุปทานเหล็กส่วนเกิน (excess supply) ในจีน หลังจากที่ส่วนเกินดังกล่าวลดลงตลอดในช่วง 3 ปีที่ผ่านมา”

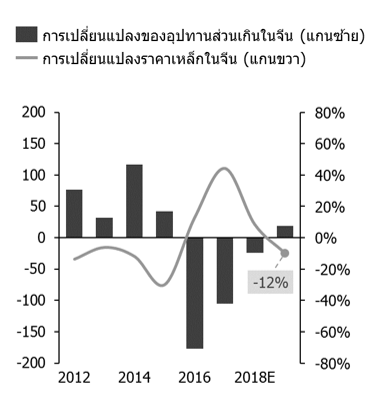

ความต้องการบริโภคเหล็กในจีนที่มีแนวโน้มหดตัว มากกว่าการปรับลดกำลังการผลิตจะส่งผลให้อุปทานส่วนเกิน (excess supply) ของอุตสาหกรรมเหล็กจีนปรับตัวสูงขึ้นประมาณ 20 ล้านตันในปี 2019 ซึ่งนับเป็นครั้งแรกในรอบ 3 ปี (2015-2018) ที่ปริมาณ excess supply ในอุตสาหกรรมเหล็กจีนนั้นมีแนวโน้มมากขึ้น ทั้งนี้ อีไอซีประเมินว่า 1) การชะลอตัวของการลงทุนในสินทรัพย์ถาวร (Fixed Asset Investment: FAI) จากโครงการก่อสร้างที่ร่วมทุนระหว่างภาครัฐและเอกชน (Public Private Partership: PPP) ประกอบกับ 2) การหดตัวของอสังหาริมทรัพย์ก่อสร้างใหม่ ซึ่งคาดว่าจะเป็นไปตามการชะลอตัวของยอดขายอสังหาริมทรัพย์ในปีที่ผ่านมา รวมถึง 3) การลดลงของยอดขายรถยนต์ในจีน ที่ได้รับผลกระทบจากการชะลอตัวของภาวะเศรษฐกิจจะเป็นสาเหตุหลักที่ทำให้ความต้องการบริโภคเหล็กในจีนมีแนวโน้มลดลงราว 40 ล้านตัน หดตัวราว 5%YOY จากความต้องการบริโภคเหล็ก 856 ล้านตัน ในปี 2018 มาอยู่ที่ระดับ 816 ล้านตันในปี 2019 อย่างไรก็ตาม เมื่อพิจารณาถึงการเปลี่ยนแปลงด้านกำลังการผลิตเหล็กที่แม้รัฐบาลจีนมีแผนในการลดกำลังการผลิตด้วยการปิดเตา Blast Furnance (BF) ที่ปล่อยมลภาวะสูง แต่ผู้ประกอบการจีนยังมีการลงทุนในเตา Electric Arc Furnance (EAF) ขึ้นมาทดแทน ส่งผลให้กำลังการผลิตเหล็กของจีนโดยรวมในปี 2019 มีแนวโน้มปรับตัวลงเพียง 20 ล้านตัน ซึ่งถือเป็นตัวเลขที่ไม่มากนัก เมื่อเทียบกับช่วงปี 2015-2018 ที่มีการปรับลดกำลังการผลิตเฉลี่ยปีละ 50 ล้านตัน จะเห็นได้ว่าในปี 2019 ความต้องการบริโภคเหล็กหดตัวลงมากกว่าการปรับลดกำลังการผลิตเหล็กของจีน ส่งผลให้ excess supply ปรับตัวสูงขึ้น 20 ล้านตัน และเป็นปัจจัยกดดันให้ราคาเหล็กในจีนปรับตัวลดลงจากปีที่ผ่านมา

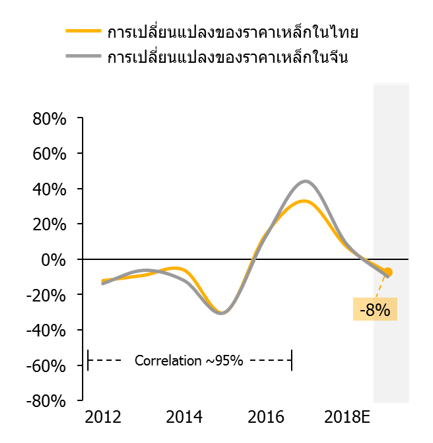

แนวโน้ม excess supply ที่มากขึ้นจะกดดันให้ราคาเหล็กโดยเฉลี่ยในจีนลดลง และคาดว่าจะส่งผลต่อเนื่องให้ราคาเหล็กโดยเฉลี่ยในไทยปรับตัวลงราว 8%YOY ในปี 2019 ข้อมูลอุตสาหกรรมเหล็กของจีนในช่วง 7 ปีที่ผ่านมา (2012-2018) แสดงให้เห็นว่า ราคาเหล็กเฉลี่ยในจีนมีทิศทางการเปลี่ยนแปลงที่ตรงกันข้ามกับการเปลี่ยนแปลงของ excess supply ดังนั้นแนวโน้มการเพิ่มขึ้นของ excess supply ในปี 2019 จึงเป็นปัจจัยหลักที่จะกดดันให้ราคาเหล็กเฉลี่ยในจีนปรับตัวลง และส่งผลต่อเนื่องให้ราคาเหล็กเฉลี่ยในไทยที่ในปัจจุบันยังต้องพึ่งพาการนำเข้าถึงประมาณ 70% ของการบริโภคทั้งหมดในแต่ละปีปรับตัวลงตามไปด้วย โดย อีไอซี ประเมินว่าในปี 2019 ราคาเหล็กเฉลี่ยในจีนยังคงมีความผันผวนสูง และมีแนวโน้มปรับตัวลง 12%YOY ขณะที่ราคาเหล็กเฉลี่ยในไทยคาดว่าจะปรับตัวลงราว 8%YOY เนื่องจากราคาเหล็กไทยยังได้อานิสงส์จากการบริโภคเหล็กในประเทศที่มีแนวโน้มเติบโตได้ประมาณ 3%YOY ซึ่งสูงกว่าค่าเฉลี่ยในช่วง 7 ปีล่าสุด(2012-2018) ที่เติบโตเพียงปีละ 1%YOY โดยมีปัจจัยสนับสนุนหลักจากการขยายตัวของภาคการก่อสร้างและการผลิตรถยนต์

การบริหารสินค้าคงคลังให้อยู่ในระดับเหมาะสมเป็นกุญแจสำคัญให้ผู้ผลิตเหล็กและผู้ค้าเหล็กได้รับประโยชน์จากแนวโน้มการบริโภคเหล็กที่มากขึ้นของไทย ไปพร้อม ๆ กับการป้องกันความเสี่ยงที่จะขาดทุนจาก stock loss เพื่อป้องกันภาวะขาดทุนจากการปรับมูลค่าสินค้าคงคลัง (stock loss) จากราคาเหล็กที่ปรับลงอย่างต่อเนื่องเหมือนอย่างช่วงปี 2014-2015 อีไอซี แนะนำให้ผู้ผลิตเหล็ก และผู้ค้าเหล็กควรตรวจสอบระดับสินค้าคงคลัง และควบคุมระยะเวลาขายไม่ให้อยู่ในระดับเกินกว่าค่าเฉลี่ยของอุตสาหกรรม ซึ่งโดยทั่วไปผู้ผลิตเหล็กมีระยะเวลาขายโดยเฉลี่ยอยู่ที่ 45-60 วัน ขณะที่ระยะเวลาขายโดยเฉลี่ยของผู้ค้าเหล็ก (ในกรณีที่ไม่นับรวมสินค้าคงคลังที่เป็น safety stock ให้กับ end-user) อยู่ที่ประมาณ 45 วัน นอกจากนี้ ผู้ผลิต และผู้ค้าเหล็กควรพิจารณาความเป็นไปได้ที่จะลดสัดส่วนคำสั่งซื้อวัตถุดิบ หรือผลิตภัณฑ์เหล็กเข้ามาสต๊อกล่วงหน้าโดยเฉพาะในส่วนที่ยังไม่ได้รับคำสั่งซื้อจากลูกค้า เพื่อเป็นการลดความเสี่ยงของการขาดทุนจาก stock loss ในอีกทางหนึ่ง

รูปที่ 1: ราคาเหล็กโดยเฉลี่ยในจีนและไทยมีแนวโน้มปรับตัวลงในปี 2019

อุปทานเหล็กส่วนเกินของจีนที่มากขึ้นคาดว่าจะกดดันให้ราคาเหล็กโดยเฉลี่ยในจีนปรับตัวลงราว 12%YOY ในปี 2019

หน่วย: ล้านตัน (แกนซ้าย), %YOY (แกนขวา)

ราคาเหล็กโดยเฉลี่ยในไทยมีแนวโน้มปรับตัวลง 8%YOY ในปี 2019 ตามทิศทางราคาเหล็กในจีน

หน่วย: %YOY

ที่มา: วิเคราะห์โดย EIC จากข้อมูลของ Bloomberg, Goldman Sachs และ Iron and Steel Institute of Thailand (ISIT)