จับสัญญาณหนี้ครัวเรือนไทย

จับสัญญาณหนี้ครัวเรือนไทย

ผู้เขียน: ดร.กิตติพงษ์ เรือนทิพย์, ปางอุบล อำนวยสิทธิ์

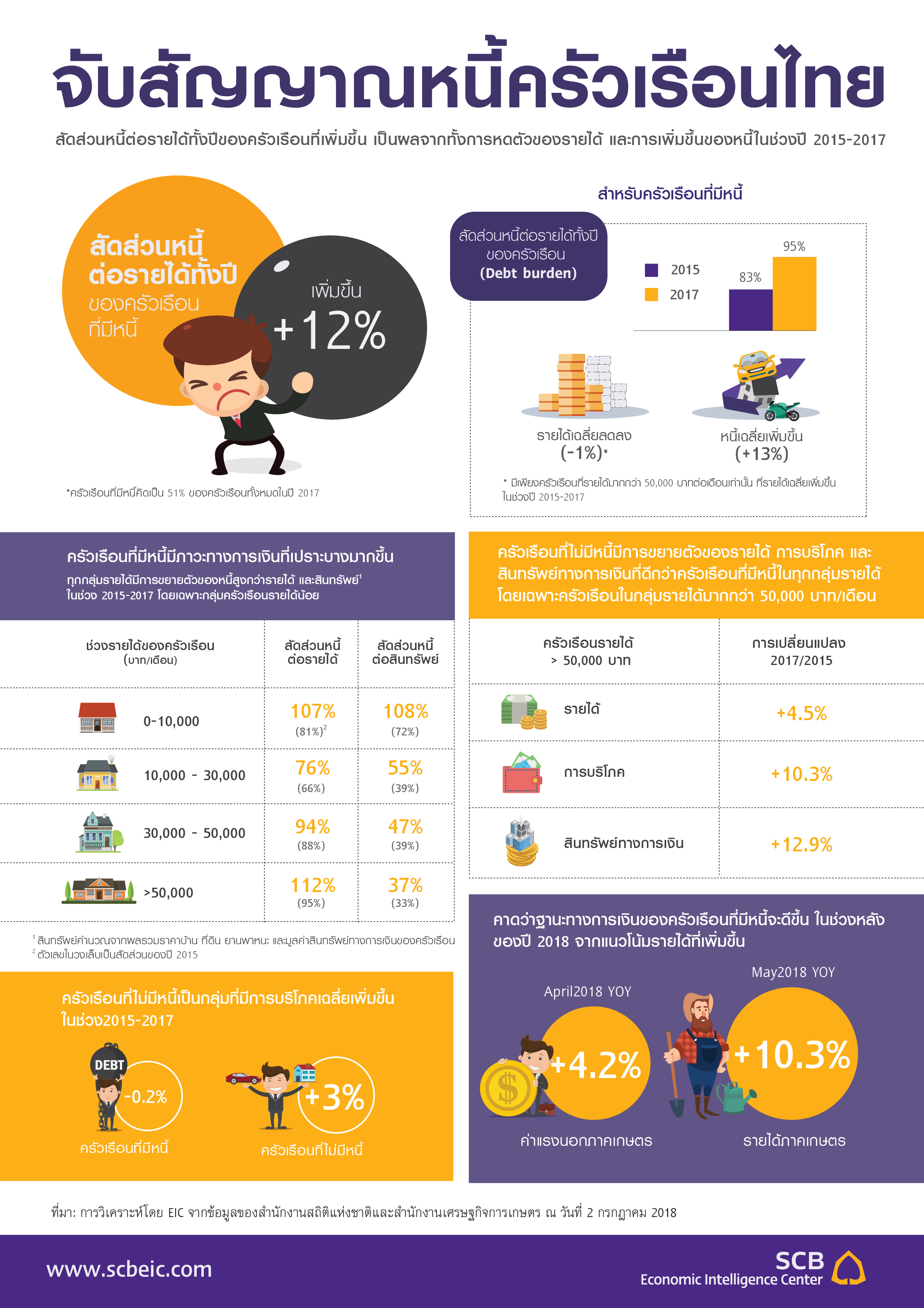

Key Highlight

• จากการศึกษาข้อมูลครัวเรือนล่าสุดพบว่า สัดส่วนหนี้ต่อรายได้ทั้งปีของครัวเรือนที่มีหนี้ในทุกกลุ่มรายได้เพิ่มขึ้นในช่วง 2 ปีที่ผ่านมา จากมูลค่าหนี้ที่เร่งตัวสูงกว่ารายได้ของครัวเรือน

• เมื่อพิจารณาเฉพาะครัวเรือนที่มีหนี้ ครัวเรือนที่รายได้น้อยกว่า 10,000 บาท/เดือน ยังมีความน่ากังวลจากสถานการณ์หนี้ครัวเรือนมากกว่าครัวเรือนกลุ่มอื่น จากสัดส่วนหนี้ต่อสินทรัพย์ที่สูง และความสามารถในการชำระหนี้ที่ลดลงในปี 2017

• อย่างไรก็ตาม สถานการณ์หนี้ครัวเรือนในปี 2018 มีแนวโน้มที่ดีขึ้น จากรายได้ภาคเกษตรและค่าจ้างแรงงานนอกภาคเกษตรที่เพิ่มขึ้น ประกอบกับจำนวนการจ้างงานที่เริ่มกลับมาขยายตัว

• สำหรับครัวเรือนที่ไม่มีหนี้ มีเพียงกลุ่มครัวเรือนรายได้มากกว่า 50,000 บาท/เดือน ที่มีสถานะทางการเงินดีขึ้น โดยมีรายได้ สินทรัพย์ทางการเงิน และการบริโภคที่ขยายตัวในปี 2017 เมื่อเทียบกับปี 2015

การเปลี่ยนแปลงเชิงโครงสร้างที่สำคัญข้อหนึ่งของเศรษฐกิจไทยในช่วงทศวรรษที่ผ่านมา คือ บทบาทที่เพิ่มขึ้นของการใช้จ่ายผ่านการก่อหนี้ของภาคครัวเรือน สะท้อนจากสัดส่วนของหนี้ครัวเรือนต่อ GDP ที่เพิ่มขึ้นอย่างรวดเร็วในระหว่างช่วงปี 2008-2015 จาก 51% มาอยู่ที่ 80% อย่างไรก็ตาม แม้ว่าตัวเลขหนี้ครัวเรือนต่อ GDP จะลดลงเล็กน้อยในช่วงปี 2016-2017 ซึ่งทำให้หลายฝ่ายประเมินว่า ปัญหาภาระหนี้ของครัวเรือนไทยได้ปรับตัวดีขึ้น แต่จากการวิเคราะห์ของอีไอซีจากข้อมูลการสำรวจครัวเรือนล่าสุดกลับให้ภาพตรงกันข้าม ภาระหนี้ของครัวเรือนที่มีหนี้ในทุกกลุ่มรายได้เพิ่มขึ้นในช่วง 2 ปีที่ผ่านมา โดยสาเหตุมาจากมูลค่าหนี้ที่เพิ่มขึ้นและรายได้ของครัวเรือนที่ลดลง ยกเว้นในกลุ่มครัวเรือนรายได้สูงที่รายได้ปรับสูงขึ้นเล็กน้อยแต่ก็ยังต่ำกว่าหนี้ที่เพิ่มขึ้น

ในช่วง 10 ปีที่ผ่านมา หนี้ครัวเรือนของไทยสูงขึ้นอย่างรวดเร็ว และอยู่ในระดับที่สูงมากเมื่อเทียบกับประเทศกำลังพัฒนาอื่นๆ หนี้ครัวเรือนของไทยขยายตัวจากระดับ 51% ของ GDP ในปี 2008 มาสู่ระดับสูงสุดที่ 81% ในไตรมาส 4 ปี 2015 ซึ่งเป็นการเพิ่มขึ้นอย่างรวดเร็วในช่วงเวลาเพียง 8 ปี และทำให้สัดส่วนหนี้ครัวเรือนต่อ GDP มาอยู่ในระดับที่สูงมากเมื่อเทียบกับกลุ่มประเทศกำลังพัฒนาอื่นๆ และสูงกว่าประเทศพัฒนาแล้วหลายประเทศ การที่ไทยมีสัดส่วนหนี้ครัวเรือนต่อ GDP ที่สูงซึ่งมาพร้อมกับการเติบโตอย่างรวดเร็วของหนี้ ถือว่าเป็นความเสี่ยงและทำให้เป็นที่จับตามองจากทั้งหน่วยงานในประเทศและต่างประเทศ (อ่านเพิ่มเติมที่ Box: ส่องสถานการณ์หนี้ครัวเรือนโลก)

อย่างไรก็ตาม ในช่วง 2 ปีที่ผ่านมา สัดส่วนหนี้ครัวเรือนไทยต่อ GDP ปรับตัวลดลงแบบค่อยเป็นค่อยไป ตั้งแต่ไตรมาส 1 ปี 2016 สัดส่วนหนี้ครัวเรือนต่อ GDP ของไทยปรับลดลงอย่างช้าๆ 7 ไตรมาสติดต่อกันและจนสิ้นปี 2017 สัดส่วนดังกล่าวอยู่ที่ระดับ 77.5% ซึ่งเป็นการปรับลดแบบ passive กล่าวคือแม้หนี้ครัวเรือนจะยังคงเพิ่มขึ้น แต่ยังช้ากว่าการเติบโตของ GDP ซึ่งนับว่าเป็นเรื่องที่ดีเนื่องจากเป็นการสะท้อนถึงความระมัดระวังด้านการปล่อยสินเชื่อที่เพิ่มขึ้นทำให้หนี้โตช้าลง แต่ GDP ยังคงเติบโตได้และเร็วกว่าการเติบโตของหนี้ อย่างไรก็ดี การใช้สัดส่วนหนี้ภาคครัวเรือนต่อ GDP เป็นตัวชี้วัดภาระหนี้ของครัวเรือนยังอาจให้ภาพที่ไม่ชัดเจนนัก การใช้ข้อมูลหนี้และรายได้ของผู้มีหนี้จากแบบสำรวจเศรษฐกิจและสังคมแห่งชาติ (Socio-Economic Survey:SES) จะช่วยให้ภาพของภาระหนี้ครัวเรือนได้ชัดเจนยิ่งขึ้น ซึ่งจากข้อมูลแบบสำรวจดังกล่าว1 ที่ได้เผยแพร่ล่าสุดในปี 2017 นั้นได้ช่วยสะท้อนข้อเท็จจริงเกี่ยวกับประเด็นหนี้ครัวเรือนที่น่าสนใจทั้ง 4 ประการดังต่อไปนี้

|

Box : ส่องสถานการณ์หนี้ครัวเรือนโลก

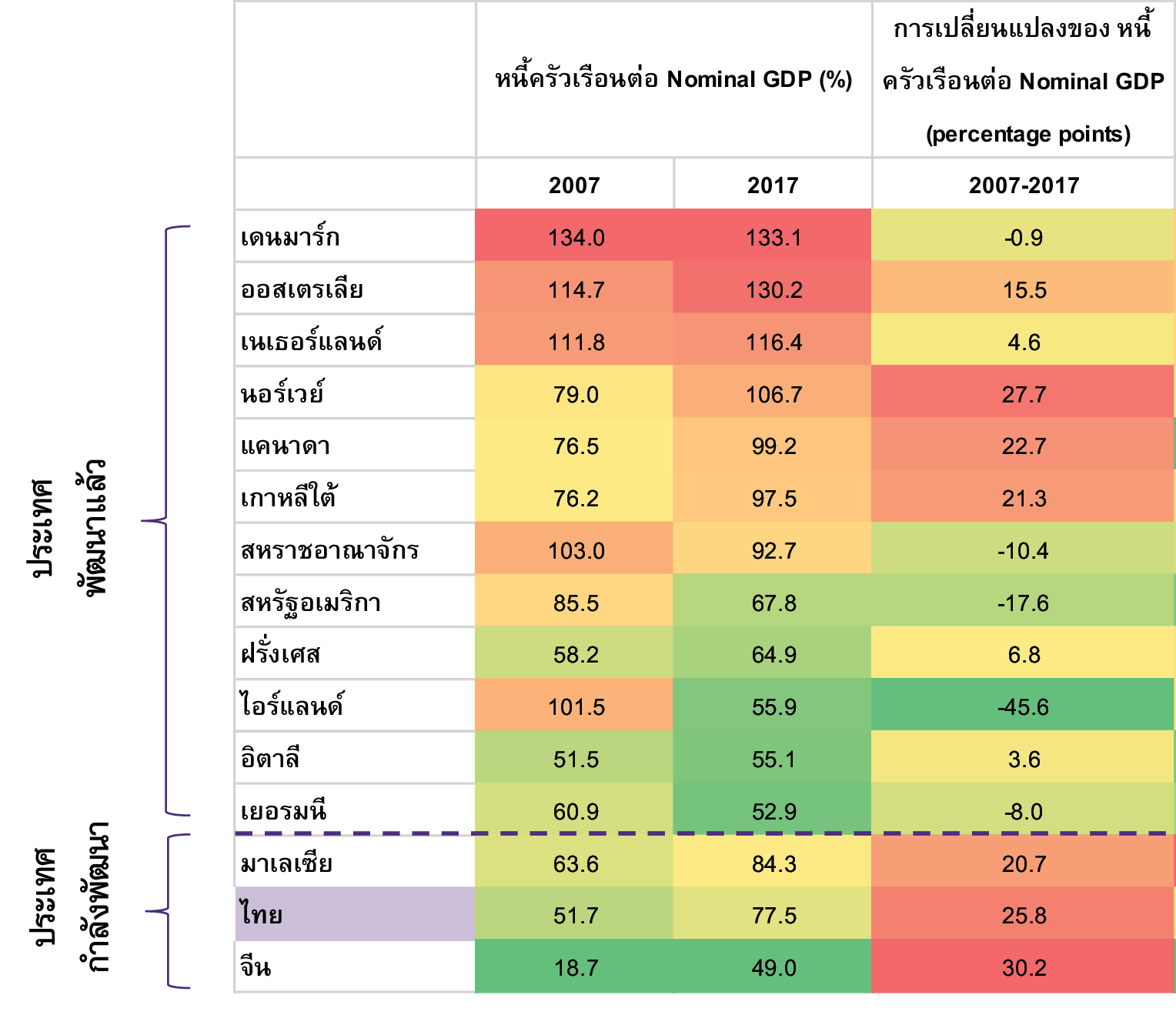

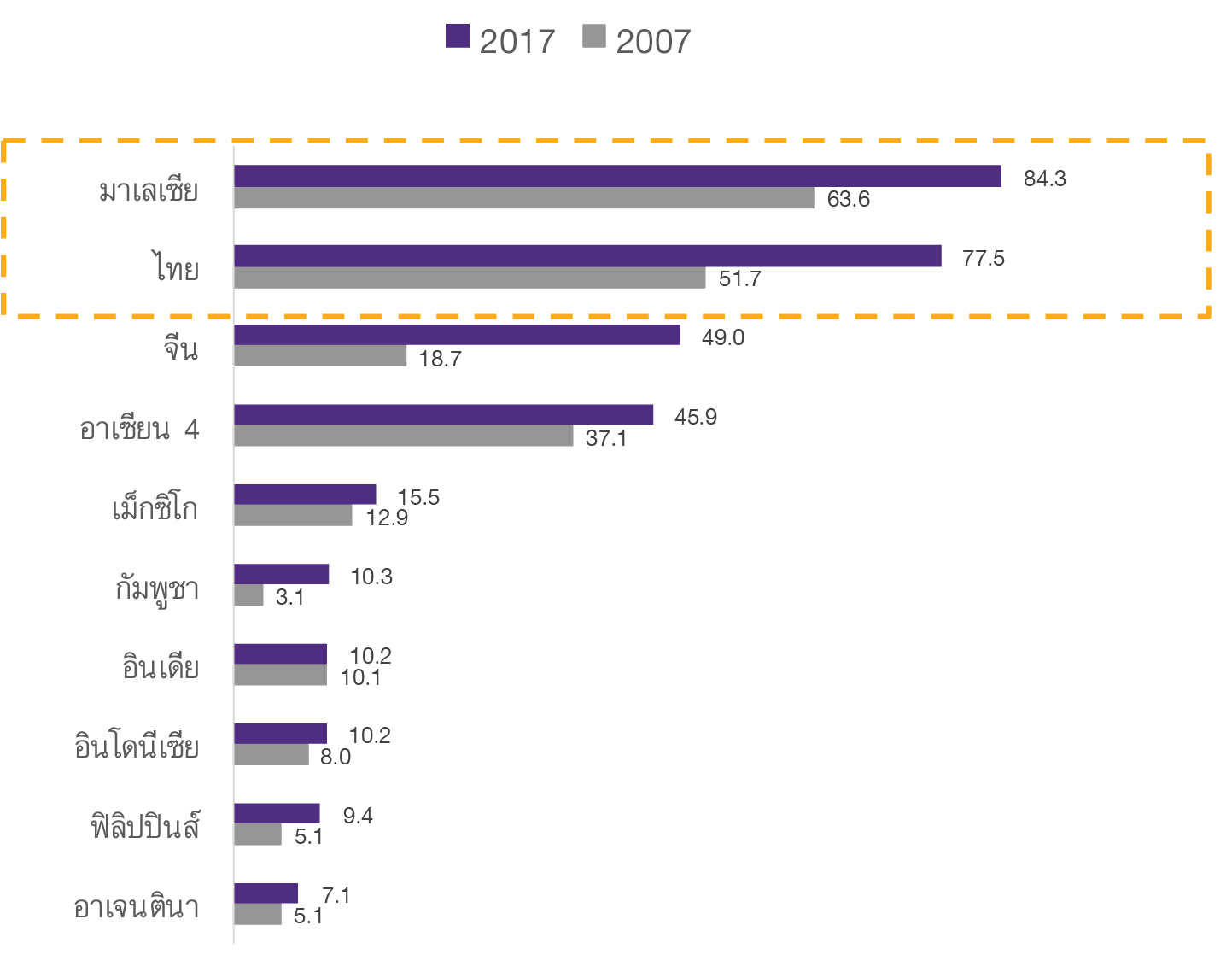

หนี้ครัวเรือนที่เพิ่มสูงขึ้นควบคู่กับการเกิดภาวะเศรษฐกิจฟองสบู่ในภาคอสังหาริมทรัพย์ของสหรัฐฯ เคยเป็นสาเหตุหนึ่งที่ทำให้เกิดวิกฤติเศรษฐกิจในปี 2008 และส่งผลกระทบทั่วโลก หนี้ครัวเรือนจึงเป็นประเด็นที่หลายประเทศให้ความสนใจและเฝ้าระวังกันเป็นอย่างมาก ทั้งนี้ หลังจากวิกฤติเศรษฐกิจปี 2008 เศรษฐกิจสหรัฐฯ ชะลอตัวอย่างมาก ส่งผลให้รายได้ของครัวเรือนลดลง นำไปสู่ปัญหาการชำระหนี้ในกลุ่มสินเชื่อที่อยู่อาศัย (mortgage loan) และทำให้ภาคครัวเรือนต้องลดทอนการบริโภคเพื่อนำเงินมาชำระหนี้ อย่างไรก็ดี การปรับโครงสร้างหนี้ดังกล่าวทำให้สัดส่วนหนี้ครัวเรือนต่อ Nominal GDP2 ของสหรัฐฯ ลดลง จากระดับ 85.5% ในปี 2007 ช่วงก่อนวิกฤต สู่ระดับ 67.8% ในปี 2017 ในทางกลับกัน สัดส่วนหนี้ครัวเรือนต่อ Nominal GDP ของประเทศกำลังพัฒนา ในช่วงหลังปี 2008 กลับเพิ่มขึ้น โดยเฉพาะมาเลเซียและไทยที่สัดส่วนหนี้ครัวเรือนต่อ Nominal GDP เพิ่มขึ้นเร็วกว่าประเทศกำลังพัฒนาอื่นๆ (รูปที่ 1) จนในปัจจุบันสูงกว่าสหรัฐฯ และประเทศพัฒนาแล้วหลายประเทศ(รูปที่ 2) เหตุการณ์ดังกล่าวเกิดขึ้นเนื่องจากกลุ่มประเทศกำลังพัฒนาส่วนใหญ่ไม่ได้รับผลกระทบจากวิกฤติเศรษฐกิจปี 2008 โดยตรง อีกทั้งในช่วง 10 ปีที่ผ่านมา กลุ่มประเทศเหล่านี้มีการเติบโตทางเศรษฐกิจและความเป็นเมือง (urbanization) อย่างรวดเร็ว การก่อหนี้จึงเพิ่มขึ้น โดยทั้งครัวเรือนและภาคธนาคารคาดการณ์ว่าผู้กู้จะมีรายได้ที่สูงขึ้นและจะมีศักยภาพในการชำระหนี้ได้ต่อไปในอนาคต นอกจากนี้ การก่อหนี้ของภาคครัวเรือนยังได้รับแรงสนับสนุนจากอัตราดอกเบี้ยที่ต่ำและการเข้าถึงบริการด้านสินเชื่อที่ดีขึ้นด้วยเช่นกัน

อย่างไรก็ตาม ความสามารถในการชำระหนี้ของภาคครัวเรือนไทย3 จะน่ากังวลอย่างที่เห็นในภาพรวมหรือไม่นั้น ขึ้นอยู่กับว่าหนี้ครัวเรือนมีลักษณะการกระจายตัวอย่างไร การวิเคราะห์ดังกล่าวสามารถศึกษาได้จากข้อมูลระดับครัวเรือนที่ได้แสดงไว้ในบทความนี้

รูปที่ 1: แม้ว่ากลุ่มประเทศพัฒนาแล้วจะมีสัดส่วนหนี้ครัวเรือนต่อ Nominal GDP ที่ค่อนข้างสูง แต่หลายๆ ประเทศมี Debt-Service Ratio ที่ต่ำกว่ามาเลเซียและไทย ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ MGI และ CEIC

รูปที่ 2: มาเลเซียและไทยมีสัดส่วนหนี้ครัวเรือนต่อ Nominal GDP ที่สูงกว่าประเทศกำลังพัฒนาอื่นๆ สัดส่วนหนี้ครัวเรือนต่อ Nominal GDP ในกลุ่มประเทศกำลังพัฒนา หน่วย: %

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ CEIC

|

Fact 1: ข้อมูลครัวเรือนชี้ว่าสัดส่วนของหนี้ต่อรายได้ทั้งปีไม่ได้ลดลงในช่วง 2 ปีที่ผ่านมาตามที่แสดงในสัดส่วนหนี้ครัวเรือนต่อ GDP

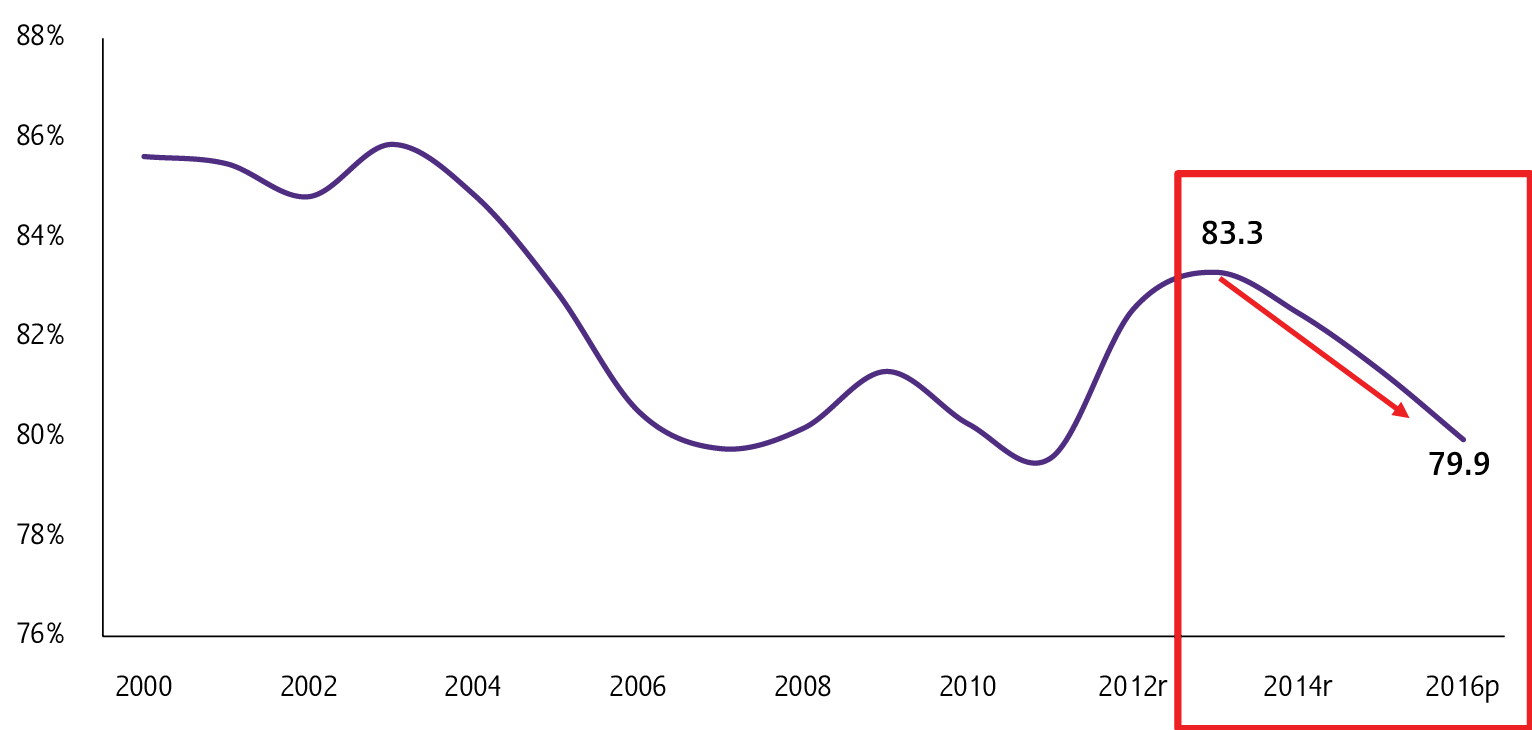

การใช้สัดส่วนหนี้ครัวเรือนรวมต่อ GDP ซึ่งเป็นข้อมูลระดับมหภาคอาจให้ภาพหนี้ครัวเรือนที่คลาดเคลื่อนและไม่สะท้อนถึงภาระหนี้ของครัวเรือนที่มีหนี้ได้ดีนักความคลาดเคลื่อนของการพิจารณาประเด็นหนี้ครัวเรือน จากสัดส่วนหนี้ครัวเรือนต่อ GDP มีหลายประเด็นด้วยกัน ได้แก่ 1) ข้อมูลหนี้ครัวเรือนที่ใช้เป็นข้อมูลสินเชื่อภาคครัวเรือนจากระบบสถาบันการเงิน ซึ่งไม่รวมการตัดหนี้สูญ (write-off) ที่อาจยังเป็นภาระหนี้ของลูกหนี้อยู่ และไม่รวมหนี้นอกระบบ 2) GDP มีการรวมรายได้ในส่วนที่ไม่ได้เป็นรายได้ของครัวเรือน (เช่น รายได้ของภาคธุรกิจ) เข้ามาในการคำนวณด้วย ซึ่งจะเห็นได้ว่าตั้งแต่หลังปี 2003 สัดส่วนรายได้ของครัวเรือนต่อรายได้ประชาชาติของไทยมีแนวโน้มลดลงเรื่อยๆ โดยในช่วงระหว่างปี 2013-2017 สัดส่วนรายได้ครัวเรือนต่อรายได้ประชาชาติลดลงจาก 83.3% เหลือ 79.9% (รูปที่ 3) ซึ่งการที่ GDP มีการเติบโตที่ดีอาจไม่ได้หมายความว่ารายได้ครัวเรือนจะเติบโตได้ดีเท่ากับ GDP และ 3) การใช้ GDP แทนรายได้ครัวเรือนโดยตรงเป็นการรวมครัวเรือนที่ไม่ได้กู้ยืมเงินเข้ามาในการวิเคราะห์ด้วย ซึ่งทำให้ภาพที่ได้ไม่สะท้อนความเข้มข้นของภาระหนี้ของครัวเรือนที่มีหนี้สินโดยตรง ดังนั้น การใช้ข้อมูล SES และคัดเฉพาะครัวเรือนที่มีการกู้ยืมเงินเพื่อวิเคราะห์จะให้ภาพที่ชัดเจนยิ่งขึ้น4

รูปที่ 3: สัดส่วนรายได้ครัวเรือนต่อรายได้ประชาชาติลดลงในช่วงปี 2013-2016

สัดส่วนรายได้ครัวเรือนต่อรายได้ประชาชาติ (NNP)

หน่วย: %

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของธนาคารแห่งประเทศไทย

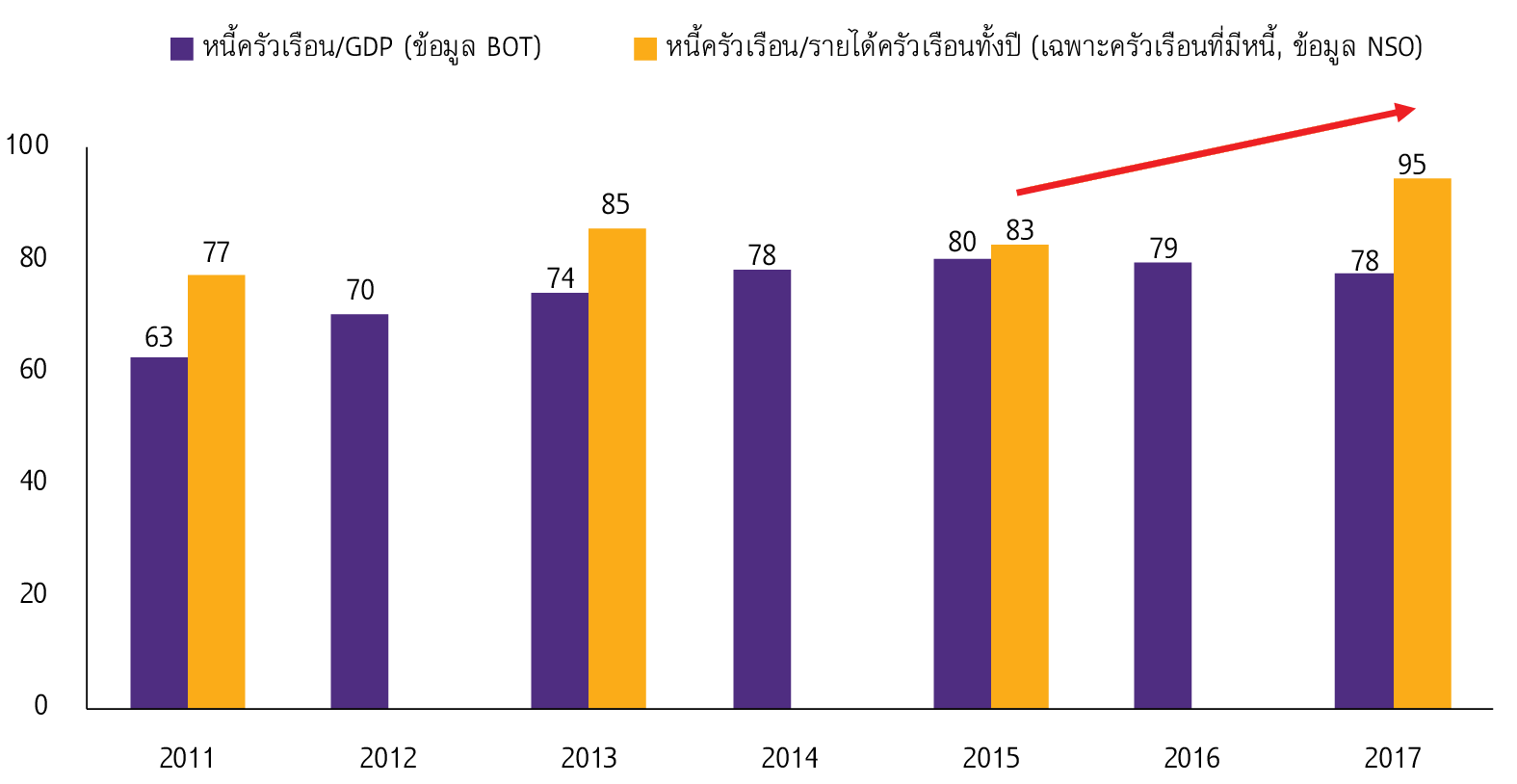

ข้อมูลรายได้ครัวเรือนจากการสำรวจ ชี้ว่าสัดส่วนหนี้ครัวเรือนต่อรายได้ทั้งปีในช่วงระหว่างปี 2015-2017 ยังคงเพิ่มขึ้นอย่างต่อเนื่อง จากข้อมูล SES ชุดล่าสุดในปี 2017 เผยว่าสัดส่วนหนี้ครัวเรือนต่อรายได้ครัวเรือนทั้งปีเฉพาะครัวเรือนที่มีหนี้เพิ่มขึ้น 12% จากระดับ 83% ในปี 2015 มาอยู่ที่ 95%5 ในปี 2017 ซึ่งสวนทางกับสัดส่วนหนี้ครัวเรือนต่อ GDP จากข้อมูลมหภาค ที่มีทิศทางลดลงในช่วงเวลาเดียวกัน6 (รูปที่ 4)

รูปที่ 4: ข้อมูลระดับมหภาคสะท้อนถึงทิศทางของหนี้ครัวเรือนของไทยที่มีแนวโน้มลดลง ในช่วง 2 ปีที่ผ่านมาซึ่งขัดแย้งกับข้อมูลระดับครัวเรือนของสำนักงานสถิติ

สัดส่วนหนี้ครัวเรือนต่อรายได้ทั้งปี

หน่วย: %

หมายเหตุ: สัดส่วนหนี้ครัวเรือนต่อรายได้ทั้งปีจากข้อมูลการสำรวจ SES คำนวณจากผลรวมของหนี้ทุกครัวเรือนที่มีหนี้สิน ส่วนด้วยผลรวมของรายได้ทุกครัวเรือนที่มีหนี้สิน เพื่อให้เทียบเคียงกับสัดส่วนหนี้ครัวเรือนต่อ GDP ได้ใกล้เคียงที่สุด

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของสำนักงานสถิติ

Fact 2: หนี้ครัวเรือนเพิ่มขึ้นโดยเฉลี่ยในทุกกลุ่มรายได้ แต่รายได้ครัวเรือนกลับลดลงในเกือบทุกกลุ่มรายได้

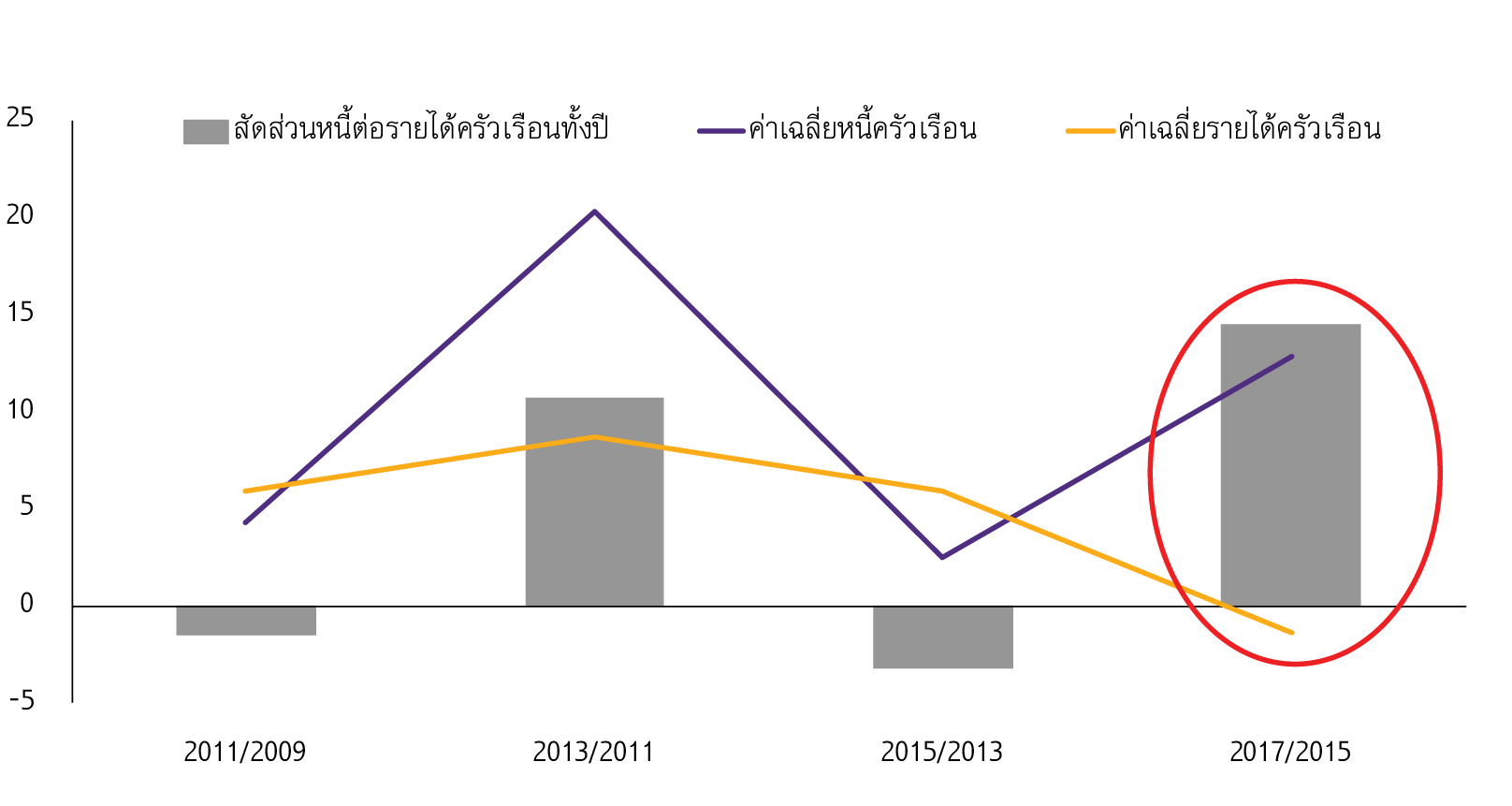

การเพิ่มขึ้นของสัดส่วนหนี้ต่อรายได้ทั้งปีของครัวเรือนโดยเฉลี่ยในช่วงปี 2015-2017 มาจากทั้งรายได้เฉลี่ยที่ลดลง และมูลค่าหนี้โดยเฉลี่ยที่เพิ่มขึ้น มูลค่าของหนี้ครัวเรือนในปี 2017 โดยเฉลี่ยเพิ่มขึ้นจากปี 2015 เกือบ 13% อีกทั้งรายได้เฉลี่ยของครัวเรือนที่มีหนี้สินจากที่เคยมีการเติบโตที่ระดับ 5 % ในปี 2015 กลับมีการเติบโตที่ติดลบที่ -1% ในปี 2017 ทั้งนี้ การที่หนี้ครัวเรือนเพิ่มขึ้นแต่รายได้กลับน้อยลง ทำให้สัดส่วนของหนี้ต่อรายได้ทั้งปีของครัวเรือนรวมเพิ่มสูงขึ้นประมาณ 15%7 (รูปที่ 5)

รูปที่ 5: สัดส่วนหนี้ต่อรายได้ทั้งปีของครัวเรือนที่เพิ่มขึ้นมาจากทั้งรายได้ครัวเรือนที่ลดลง และมูลค่าหนี้ที่เพิ่มขึ้นในปี 2017 เมื่อเทียบกับปี 2015

การเปลี่ยนแปลงของมูลค่าหนี้สิน รายได้ และสัดส่วนหนี้ต่อรายได้ทั้งปีของครัวเรือน

หน่วย : %

หมายเหตุ: สัดส่วนหนี้ต่อรายได้ทั้งปีของครัวเรือนคำนวณจากค่าเฉลี่ยหนี้ต่อค่าเฉลี่ยรายได้ครัวเรือน

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของสำนักงานสถิติ

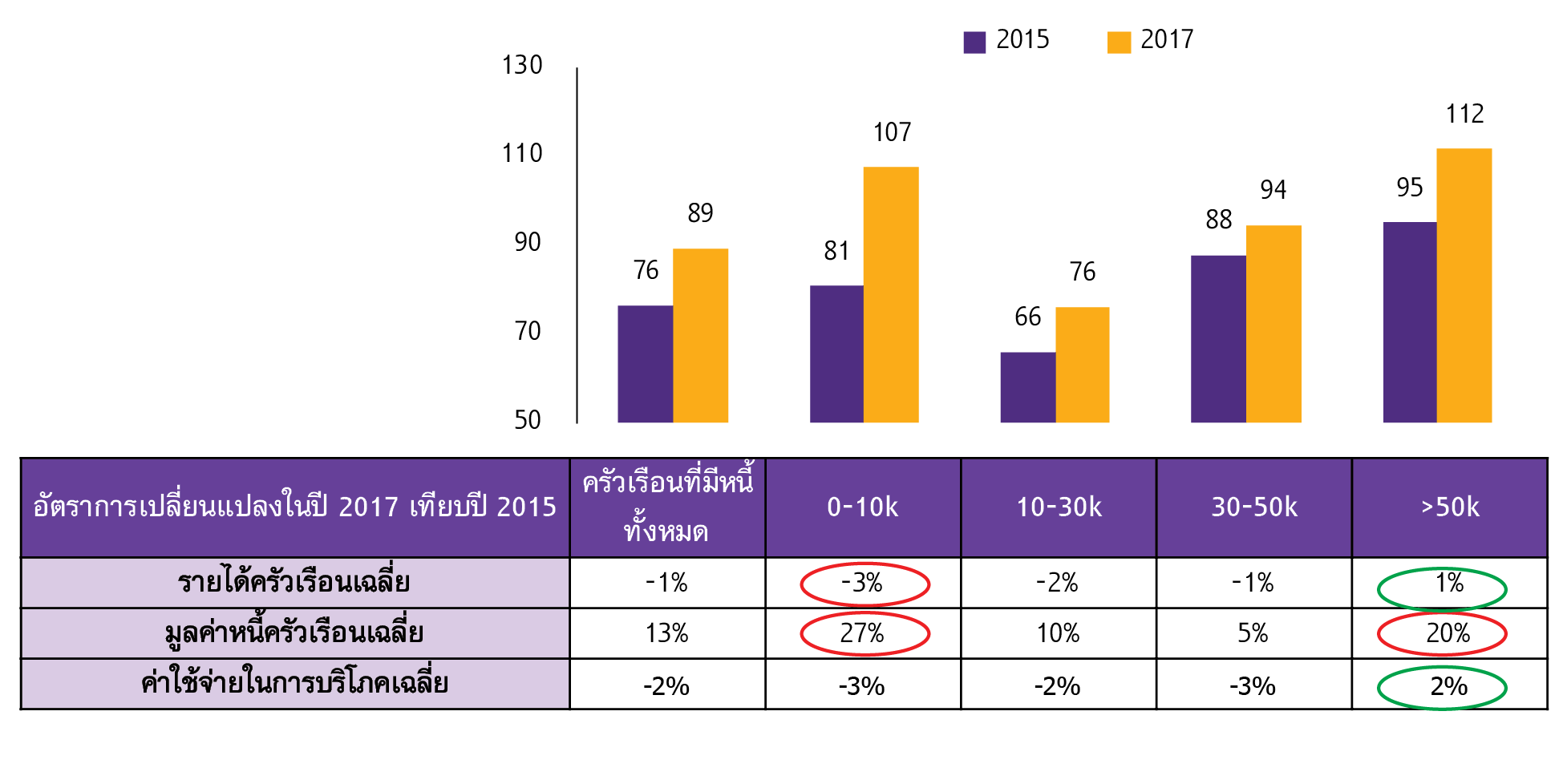

มูลค่าหนี้ครัวเรือนโดยรวมของทุกกลุ่มรายได้มีจำนวนเพิ่มขึ้น โดยมาจากการกู้ยืมของผู้มีรายได้สูงเป็นหลัก เมื่อพิจารณาครัวเรือนตามกลุ่มรายได้8 ในประเด็นแหล่งที่มาของการเติบโต (contribution to growth) ของหนี้ อีไอซีพบว่าการเติบโตของหนี้ในกลุ่มผู้มีรายได้มากกว่า 50,000 บาท/เดือน คิดเป็น 42% ของการเติบโตของหนี้ครัวเรือนทั้งหมด แต่เมื่อพิจารณาการเติบโตของจำนวนหนี้ในแต่ละกลุ่มรายได้ กลุ่มผู้มีรายได้น้อยกว่า 10,000 บาท/เดือน เป็นกลุ่มที่มีหนี้ครัวเรือนเติบโตมากที่สุด (43% YOY) ตามมาด้วยกลุ่มครัวเรือนที่มีรายได้สูงกว่า 50,000 บาท/เดือน (24% YOY) ทั้งนี้ จะเห็นได้ว่าจำนวนหนี้โดยรวมของครัวเรือนทุกกลุ่มรายได้มีการปรับตัวเพิ่มขึ้น

ในทางตรงกันข้าม ข้อมูลครัวเรือนชี้ว่ารายได้เฉลี่ยของครัวเรือนส่วนใหญ่กลับลดลง ทั้งจากรายได้แรงงานที่ไม่เพิ่มขึ้น และรายได้จากการทำการเกษตรที่ลดลง เมื่อพิจารณารายได้เฉลี่ยของครัวเรือนที่มีหนี้สิน พบว่าครัวเรือนที่มีรายได้น้อยกว่า 50,000 บาท/เดือน ทุกกลุ่มมีรายได้เฉลี่ยและการบริโภคเฉลี่ยที่ลดลงประมาณ 1-3% ในขณะที่ครัวเรือนที่มีรายได้สูงกว่า 50,000 บาท เป็นเพียงกลุ่มเดียวที่รายได้และการบริโภคยังเติบโตอยู่ โดยรายได้เฉลี่ยเติบโตที่ 1% ในขณะที่การบริโภคเติบโตที่ 2.3% ในช่วงปี 2015-2017 (รูปที่ 6) สาเหตุส่วนหนึ่งที่รายได้ครัวเรือนส่วนใหญ่ไม่เพิ่มขึ้นนั้นมาจากรายได้จากการเกษตรของครัวเรือนจำนวนมากที่ยังได้รับผลกระทบจากภัยธรรมชาติต่างๆ รวมทั้งปัญหาราคาพืชผลตกต่ำ โดยกำไรจากการทำการเกษตรของครัวเรือนระหว่างปี 2015-2017 ลดลงประมาณ 8%9 ในขณะที่ค่าจ้างแรงงานของครัวเรือนยังคงทรงตัวสอดคล้องกับผลจากการสำรวจภาวะแรงงาน (Labor Force Survey: LFS) ที่พบว่าค่าจ้างแรงงานเฉลี่ย ขยายตัวเพียง 0.7% ในปี 201710 อีกทั้งจำนวนผู้มีงานทำลดลง -2.2% ซึ่งทำให้รายได้แรงงานโดยรวมไม่เพิ่มขึ้น11 (-0.2%)

รูปที่ 6: หนี้ต่อรายได้ทั้งปีของครัวเรือนที่เพิ่มขึ้นในครัวเรือนทุกกลุ่มรายได้ มาจากการที่รายได้ครัวเรือนหดตัว (ยกเว้นกลุ่มครัวเรือนที่มีรายได้สูง) และหนี้ของครัวเรือนเพิ่มขึ้น

ค่าเฉลี่ยสัดส่วนหนี้ต่อรายได้ทั้งปีของครัวเรือนที่มีหนี้ (debt burden) แบ่งตามกลุ่มรายได้

หน่วย : %

หมายเหตุ: สัดส่วนหนี้ต่อรายได้ทั้งปี (debt burden) คำนวณจากผลรวมสัดส่วนหนี้ต่อรายได้ทั้งปีของครัวเรือนที่มีหนี้หารด้วยจำนวนครัวเรือนที่มีหนี้

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของสำนักงานสถิติ

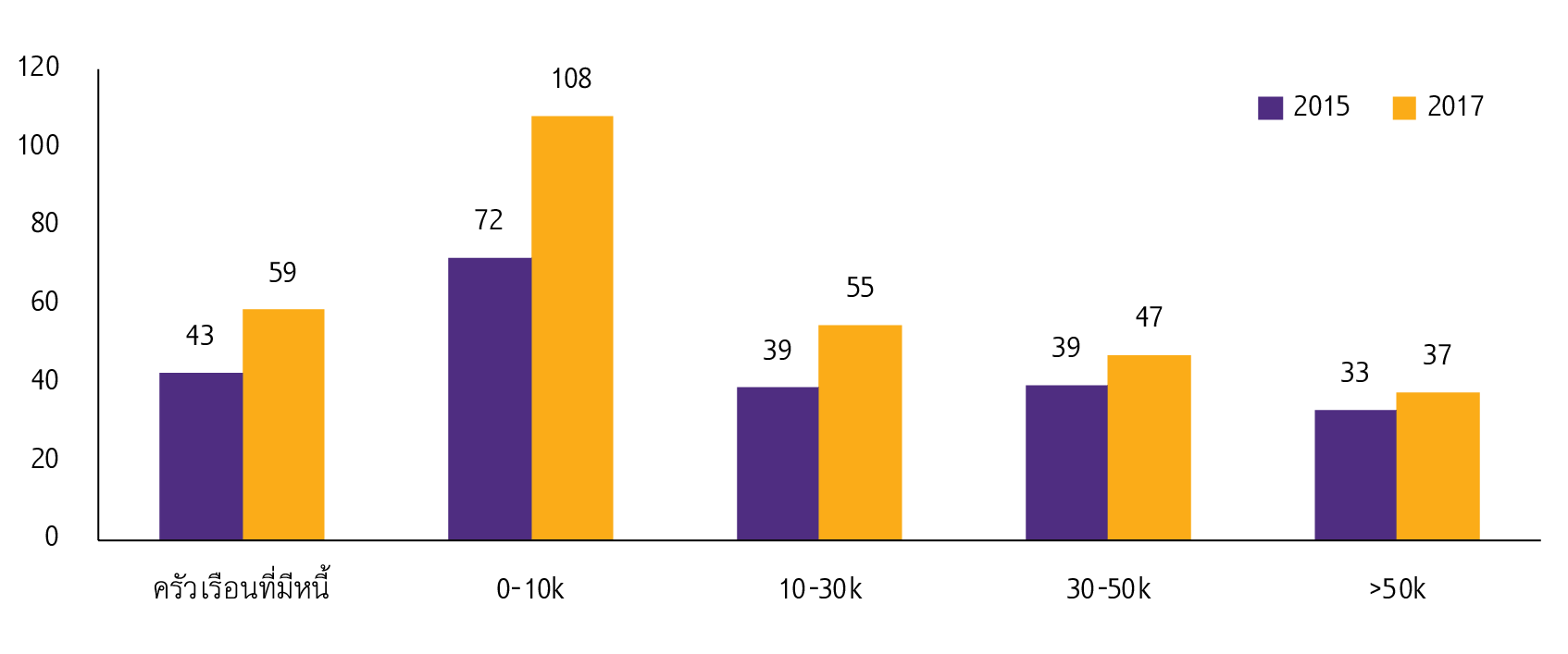

Fact 3: สัดส่วนหนี้ต่อสินทรัพย์ของครัวเรือนรายได้น้อยอยู่ในระดับที่น่ากังวลกว่าครัวเรือนกลุ่มอื่น

มูลค่าสินทรัพย์ของครัวเรือนในทุกกลุ่มรายได้มีมูลค่าค่อนข้างคงที่ระหว่างปี 2015-2017 การพิจารณาปัญหาหนี้โดยใช้สัดส่วนหนี้ต่อรายได้ทั้งปีของครัวเรือนอาจยังไม่ครอบคลุมภาพทั้งหมดมากนัก โดยข้อมูลสินทรัพย์ครัวเรือนควรถูกนำมาพิจารณาด้วย12 เพราะหากหนี้ครัวเรือนที่เพิ่มขึ้นมาพร้อมกับสินทรัพย์ของครัวเรือนที่เพิ่มขึ้นด้วย ปัญหาหนี้ครัวเรือนอาจไม่น่ากังวลเท่าไหร่ เนื่องจากครัวเรือนสามารถขายสินทรัพย์เพื่อมาชำระหนี้ได้ อย่างไรก็ดี ในช่วงปี 2015-2017 กลับพบว่าครัวเรือนทุกกลุ่มรายได้ที่มีหนี้มีหนี้สินเพิ่มขึ้น แต่สินทรัพย์เฉลี่ยของครัวเรือนในกลุ่มนี้กลับค่อนข้างคงที่ ซึ่งส่งผลให้สัดส่วนหนี้สินต่อสินทรัพย์ของครัวเรือนในทุกกลุ่มรายได้มีสัดส่วนเพิ่มขึ้น ซึ่งสะท้อนฐานะทางการเงินที่เปราะบางมากขึ้น

เมื่อพิจารณาสัดส่วนหนี้ครัวเรือนต่อสินทรัพย์รวมของครัวเรือนสะท้อนภาพว่าครัวเรือนรายได้น้อยมีสถานะทางการเงินที่น่ากังวลกว่ากลุ่มอื่น แม้ว่าสัดส่วนหนี้ต่อสินทรัพย์ครัวเรือนจะเพิ่มขึ้นในทุกกลุ่มรายได้ แต่ครัวเรือนที่มีรายได้น้อยอยู่ในสถานะที่น่ากังวลกว่ากลุ่มอื่น เนื่องจากสัดส่วนหนี้ต่อสินทรัพย์เติบโตสูงและมีค่าที่ 108% ซึ่งหมายความว่า แม้ว่าครัวเรือนจะแปลงสินทรัพย์ทั้งหมดมาชำระหนี้ ก็ยังไม่สามารถชำระหนี้ได้ทั้งหมด (รูปที่ 7)

รูปที่ 7: สัดส่วนหนี้ต่อสินทรัพย์ทั้งหมดของครัวเรือนเพิ่มขึ้นในทุกกลุ่มรายได้ โดยมาจากหนี้ครัวเรือนที่เพิ่มขึ้น และสินทรัพย์ที่ทรงตัว

สัดส่วนหนี้ต่อสินทรัพย์ทั้งหมดของครัวเรือนที่มีหนี้ แบ่งตามกลุ่มรายได้

หน่วย : %

หมายเหตุ: สินทรัพย์ครัวเรือนคำนวณจากการใช้ผลรวมของราคาบ้าน อาคารที่ใช้ประกอบธุรกิจ ที่ดิน ยานพาหนะ และมูลค่าสินทรัพย์ทางการเงินของครัวเรือน

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของสำนักงานสถิติ

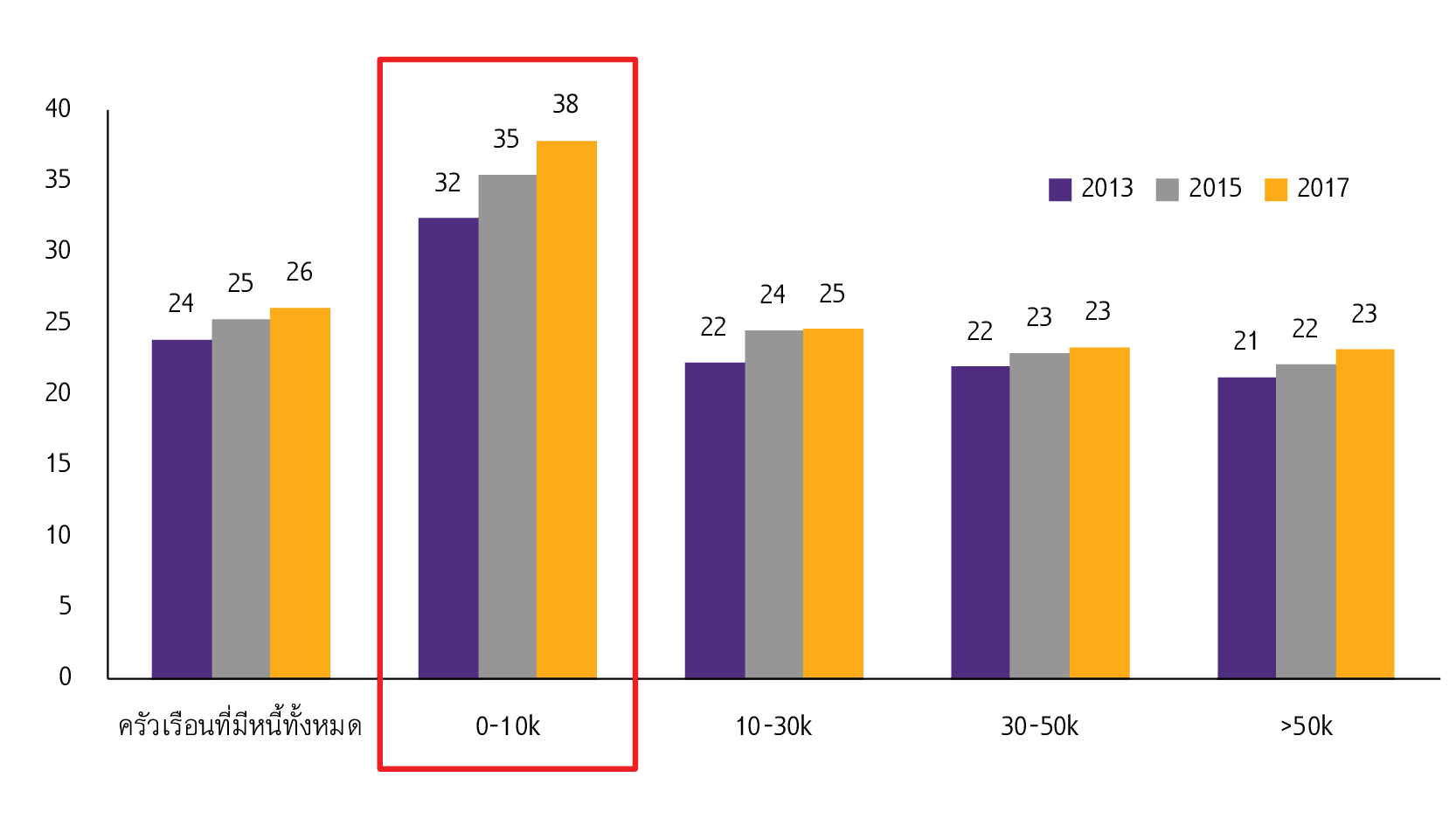

Fact 4: ความสามารถในการชำระหนี้ของครัวเรือนรายได้น้อยยังคงลดลงอย่างต่อเนื่อง

ในภาพรวมปี 2017 ความสามารถในการชำระหนี้ของครัวเรือนในทุกกลุ่มรายได้ลดลงอย่างเนื่องตั้งแต่ปี 2013 (DSR เฉลี่ยสูงขึ้น)13 อีีไอซีได้วัดความสามารถในการชำระหนี้ของครัวเรือนจากสัดส่วนการชำระหนี้ต่อรายได้ในแต่ละเดือนของครัวเรือน หรือ Debt-Service Ratio (DSR) พบว่า ครัวเรือนที่มีรายได้น้อยกว่า 10,000 บาท/เดือน (โดย 1 ใน 3 ของครัวเรือนดังกล่าวมีอาชีพเกษตรกรรม) มีความสามารถในการชำระหนี้ที่ลดลงมากที่สุด (DSR เพิ่มจาก 35% ในปี 2015 เป็น 38% ในปี 2017 ซึ่งเป็นการเพิ่มขึ้นที่มากกว่าครัวเรือนในกลุ่มรายได้อื่นๆ) โดย DSR ที่สูงขึ้นของครัวเรือนที่มีรายได้น้อยกว่า 10,000 บาท/เดือน มาจากการกู้ยืมที่มากขึ้น และรายได้ที่ลดลง ครัวเรือนที่มีความสามารถในการชำระหนี้ที่ลดลงรองลงมา คือ ครัวเรือนที่มีรายได้มากกว่า 50,000 บาท/เดือน ซึ่ง DSR ที่สูงขึ้นมาจากการกู้ยืมเพื่อซื้อที่อยู่อาศัยเป็นสำคัญ ถึงแม้จะเป็นหนี้สินก้อนใหญ่แต่มีระยะเวลาการผ่อนชำระที่ยาว ประกอบกับรายได้ของครัวเรือนรายได้สูงที่ขยายตัวเล็กน้อย ทำให้ DSR ของกลุ่มครัวเรือนรายได้มากกว่า 50,000 บาท/เดือนเพิ่มขึ้นไม่สูงเท่าครัวเรือนที่มีรายได้น้อยกว่า 10,000 บาท/เดือน (รูปที่ 8)

รูปที่ 8: ครัวเรือนรายได้น้อยมี Debt-Service Ratio (DSR) สูงกว่าครัวเรือนในกลุ่มรายได้อื่นๆ และมีการเพิ่มขึ้นของ DSR สูงสุด

ค่าเฉลี่ย Debt-Service Ratio (DSR) ของครัวเรือนที่มีหนี้ แบ่งตามกลุ่มรายได้

หน่วย: %

หมายเหตุ: ค่าเฉลี่ยของ DSR คำนวณจากผลรวมของ DSR ในแต่ละครัวเรือน ส่วนด้วยจำนวนครัวเรือน

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของสำนักงานสถิติ

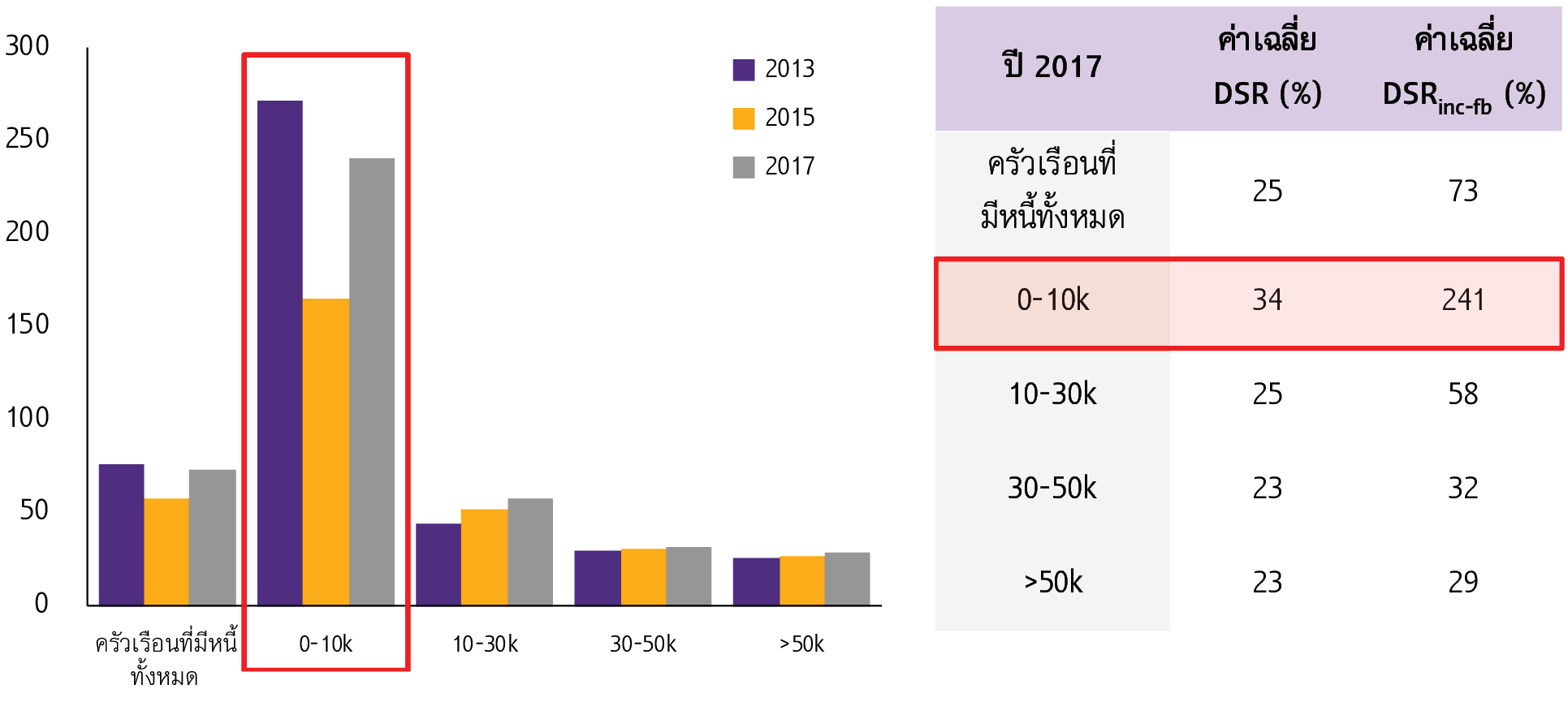

ครัวเรือนรายได้ต่ำกว่า 10,000 บาท/เดือน มีสัดส่วนการผ่อนชำระหนี้ต่อรายได้หลังหักค่าอาหารและเครื่องดื่มในแต่ละเดือนเพิ่มขึ้นและอยู่ในระดับที่สูง เมื่อพิจารณาสัดส่วนการผ่อนชำระหนี้ในแต่ละเดือนเทียบกับรายได้หลังหักค่าใช้จ่ายด้านอาหารและเครื่องดื่ม (DSRinc-fb) พบว่า ครัวเรือนรายได้น้อยกว่า 30,000 บาท/เดือน มี DSRinc-fb ที่สูงกว่า DSR มาก โดยเฉพาะครัวเรือนที่มีรายได้น้อยกว่า 10,000 บาท/เดือน ซึ่งมีสัดส่วน DSRinc-fb เพิ่มขึ้นจากปี 2015 และอยู่ในระดับที่สูงมาก ในขณะที่ครัวเรือนที่มีรายได้มากกว่า 30,000 บาท/เดือน ยังมี DSRinc-fb เฉลี่ยต่ำกว่า 40% (รูปที่ 9) โดย DSRinc-fb ที่ค่อนข้างสูงของครัวเรือนที่มีรายได้น้อยอาจสะท้อนได้ว่า ครัวเรือนที่มีรายได้น้อยกว่า 10,000 บาท/เดือนอาจมีรายได้ต่อเดือนไม่เพียงพอต่อการชำระหนี้รายเดือน เมื่อคำนึงถึงค่าใช้จ่ายสำหรับอาหารและเครื่องดื่ม ซึ่งเป็นค่าใช้จ่ายที่จำเป็นต่อการดำรงชีพพื้นฐาน ขณะที่ครัวเรือนรายได้มากกว่า 30,000 บาท/เดือน ยังมีรายได้ต่อเดือนที่เพียงพอสำหรับการชำระหนี้ในแต่ละเดือน

รูปที่ 9: ครัวเรือนรายได้น้อยมีสัดส่วนการผ่อนชำระหนี้ต่อรายได้หลังหักค่าใช้จ่ายด้านอาหารและเครื่องดื่ม (DSRinc-fb) ในแต่ละเดือนในอัตราที่สูง

สัดส่วนการผ่อนชำระหนี้ต่อรายได้หลังหักค่าใช้จ่ายด้านอาหารและเครื่องดื่มในแต่ละเดือน แบ่งตามกลุ่มรายได้

หน่วย: %

หมายเหตุ: ค่าเฉลี่ยของ DSRinc-fb คำนวณจากผลรวมของ DSRinc-fb ในแต่ละครัวเรือน ส่วนด้วยจำนวนครัวเรือน โดย DSRinc-fb คำนวณจาก หนี้ที่ต้องชำระในแต่ละเดือนของครัวเรือน ส่วนด้วยรายได้หลังหักค่าใช้จ่ายด้านการบริโภคอาหารและเครื่องดื่มของครัวเรือนนั้นๆ

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของสำนักงานสถิติ

|

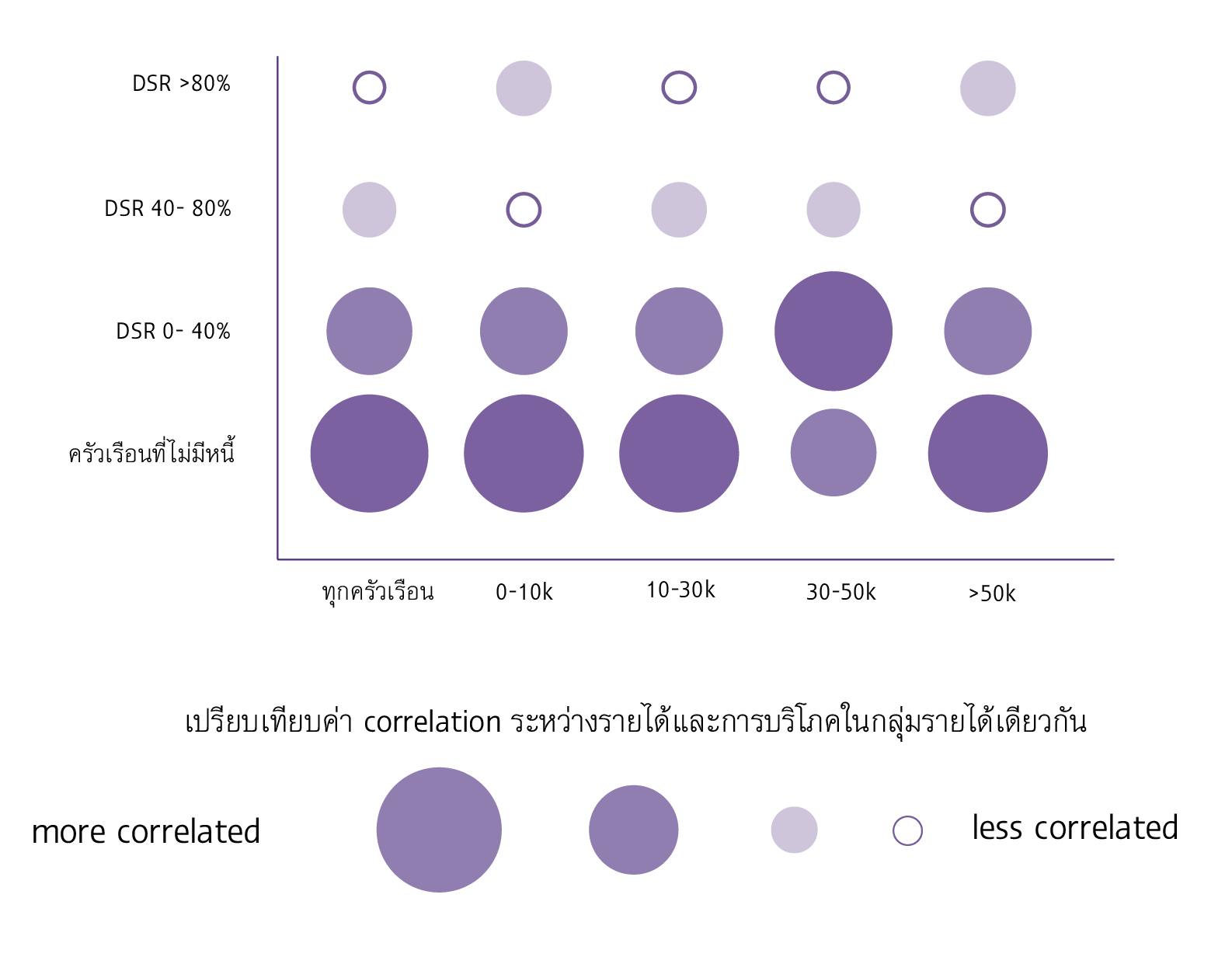

Box : ความสัมพันธ์ระหว่างภาระการชำระหนี้ต่อรายได้ (DSR) กับการบริโภคของครัวเรือน

จากการศึกษาข้อมูลระดับมหภาคในต่างประเทศพบว่า ในระยะสั้นการกู้ยืมของครัวเรือนอาจเกิดขึ้นเพื่อช่วยให้ครัวเรือนสามารถคงระดับการบริโภคของครัวเรือนได้ ส่งผลให้การบริโภคของครัวเรือนขยายตัวสูงกว่ารายได้ในปัจจุบันผ่านการยืมเงินในอนาคตมาใช้จ่าย อย่างไรก็ตาม ในระยะยาวเมื่อครัวเรือนไม่สามารถก่อหนี้เพิ่มได้อีก ระดับหนี้ครัวเรือนที่สูงจะส่งผลกระทบเชิงลบต่อการบริโภคของครัวเรือน เนื่องจากครัวเรือนจะลดระดับการบริโภคเพื่อนำมาชำระหนี้ และเตรียมรับมือกับความไม่แน่นอนของอัตราดอกเบี้ยของหนี้สินในอนาคต14

รูปที่ 10: ความสัมพันธ์ระหว่างรายได้กับการบริโภคของครัวเรือนที่มี Debt-Service Ratio (DSR) มากกว่า 40% มีค่าน้อยกว่าครัวเรือนที่มี DSR น้อยกว่า 40%

หมายเหตุ: ค่า correlation ทั้งหมดเป็นบวก ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของสำนักงานสถิติ

|

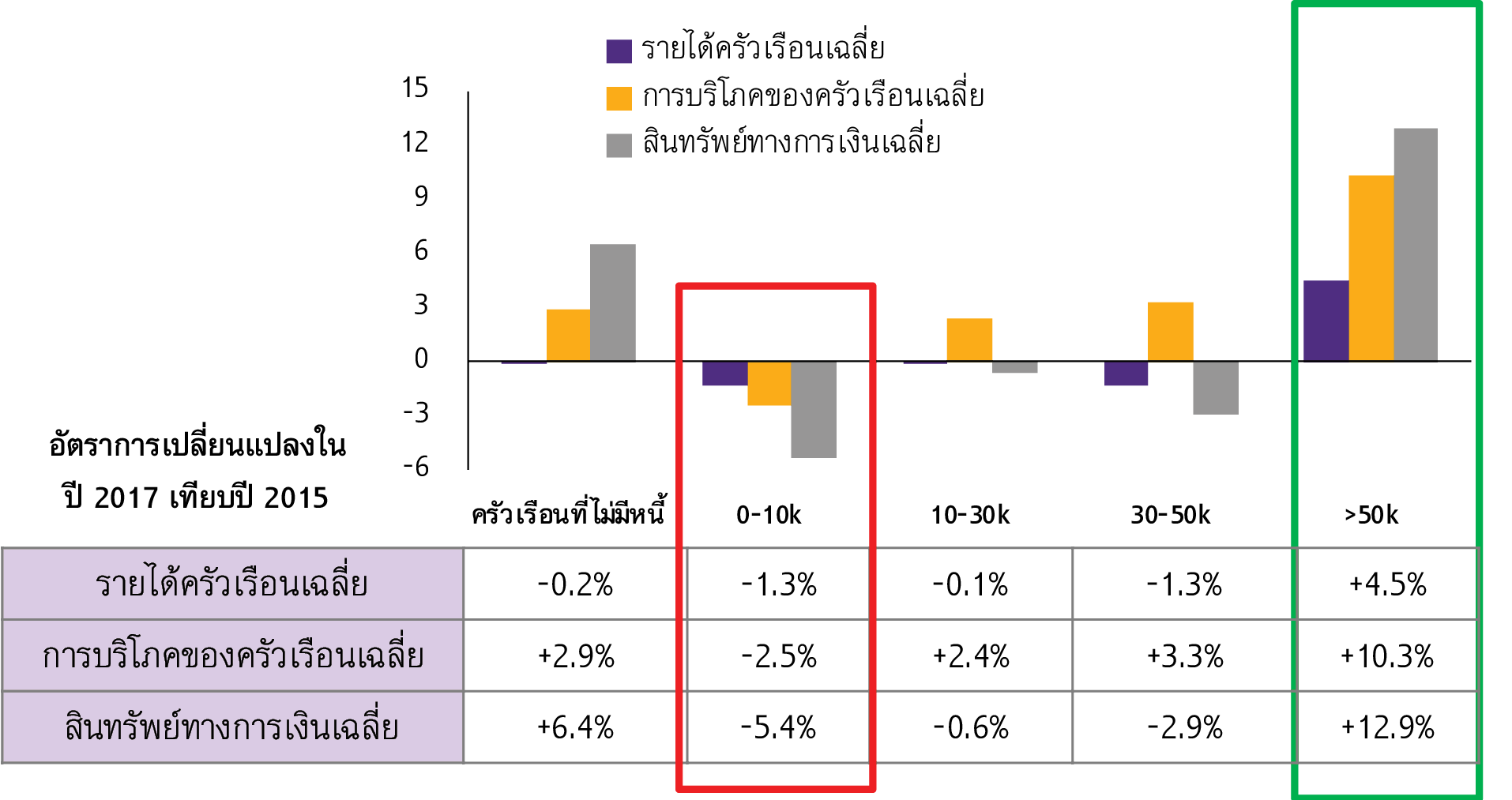

Fact 5: มีเพียงสถานะทางการเงินของครัวเรือนไม่มีหนี้ในกลุ่มรายได้มากกว่า 50,000 บาท/เดือน ที่มีแนวโน้มที่ดีขึ้น

ครัวเรือนที่ไม่มีหนี้ส่วนใหญ่มีรายได้และสินทรัพย์ทางการเงินที่ลดลง เมื่อพิจารณากลุ่มครัวเรือนที่ไม่มีหนี้แล้ว ครัวเรือนรายได้น้อยกว่า 10,000 บาท/เดือน มีสัญญาณที่ไม่ดีนัก (รูปที่ 11) ทั้งด้านรายได้ที่ทรงตัว การบริโภคที่หดตัว และสินทรัพย์ทางการเงินที่ลดลง สอดคล้องกับการขยายตัวด้านรายได้ในภาคเกษตรที่ไม่ดีในช่วง 2-3 ปีที่ผ่านมา และค่าจ้างแรงงานเฉลี่ยที่ทรงตัว (ทั้งค่าจ้างขั้นต่ำและค่าจ้างแรงงานเฉลี่ย) รวมไปถึงการจ้างงานที่ลดลง ในขณะที่ครัวเรือนที่มีรายได้ในช่วง

10,000 - 30,000 บาท/เดือน มีรายได้และสินทรัพย์ทางการเงินที่ลดลง แต่มีการบริโภคเพิ่มขึ้น สะท้อนได้ว่าครัวเรือนมีการนำเงินออมมาใช้เพื่อการบริโภค เนื่องจากรายได้ที่ไม่เพียงพอต่อการบริโภคที่เพิ่มขึ้น

อย่างไรก็ตาม ครัวเรือนรายได้มากกว่า 50,000 บาท/เดือน ที่ไม่มีหนี้มีสัญญาณที่ดีทั้งด้านรายได้ การบริโภค และสินทรัพย์ทางการเงิน เมื่อพิจารณาครัวเรือนที่ไม่มีหนี้แล้ว ครัวเรือนรายได้มากกว่า 50,000 บาท/เดือน ยังมีสถานะทางการเงินที่ดี โดยมีรายได้ สินทรัพย์ทางการเงิน และการบริโภคที่เพิ่มขึ้น นอกจากนี้ ยังมีความต้องการที่จะกู้ยืมเงินเพื่อใช้ในการลงทุน โดยมีถึง 31% ของครัวเรือนที่ไม่มีหนี้ในกลุ่มรายได้มากกว่า 50,000 บาท/เดือน ที่มีความต้องการจะกู้ยืมเงินแต่ไม่สามารถเข้าถึงแหล่งเงินกู้ได้15

รูปที่ 11: ในกลุ่มครัวเรือนที่ไม่มีหนี้ ครัวเรือนที่มีรายได้สูงส่งสัญญาณที่ดีทั้งด้านรายได้ การบริโภค และสินทรัพย์ทางการเงิน

การขยายตัวของรายได้ การบริโภค และสินทรัพย์ทางการเงินเฉลี่ยในปี 2017 เมื่อเทียบกับปี 2015 แบ่งตามกลุ่มรายได้ของครัวเรือนที่ไม่มีหนี้

หน่วย : %

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของสำนักงานสถิติ

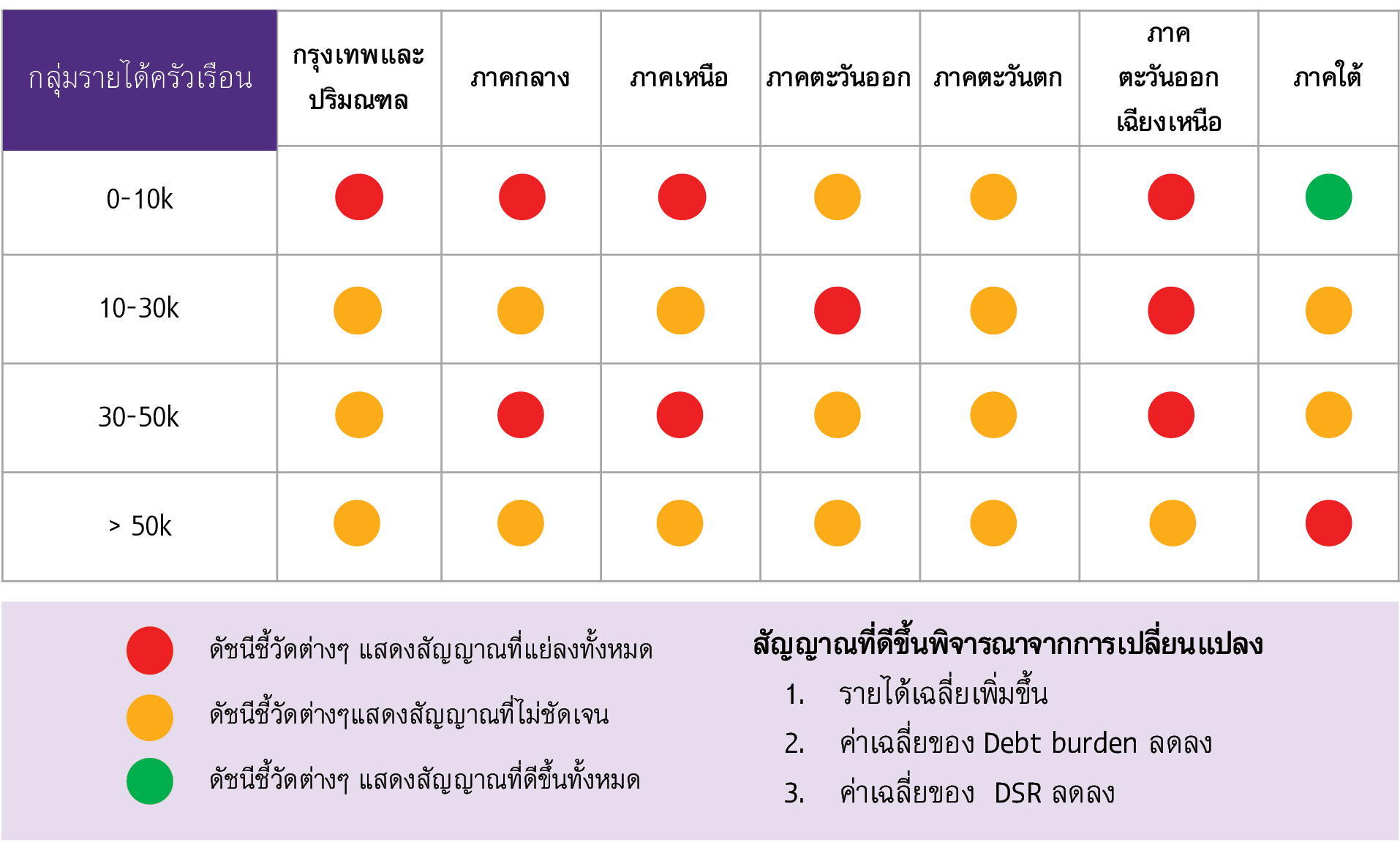

Implication 1: ครัวเรือนที่มีรายได้มากกว่า 50,000 บาท/เดือน ในเขตกรุงเทพฯ และปริมณฑล ภาคกลาง ภาคเหนือ และภาคใต้อาจเป็นโอกาสสำหรับธุรกิจ

ครัวเรือนที่มีหนี้ในเกือบทุกภูมิภาคและเกือบทุกกลุ่มรายได้ยังได้รับแรงกดดันจากภาระหนี้ครัวเรือนที่สูงขึ้น เมื่อพิจารณาความสามารถในการแบกรับภาระหนี้สินของครัวเรือน ทั้งจากทิศทางของรายได้ มูลค่าหนี้ต่อรายได้ทั้งปี และสัดส่วนการชำระหนี้ต่อเดือน พบว่า ครัวเรือนในกลุ่มรายได้น้อยกว่า 10,000 บาท/เดือน ค่อนข้างน่ากังวล โดยเฉพาะในเขตกรุงเทพฯ และปริมณฑล ภาคกลาง ภาคเหนือ และภาคตะวันออกเฉียงเหนือ และมีเพียงครัวเรือนที่มีหนี้ซึ่งมีรายได้น้อยกว่า 10,000 บาท/เดือน ในภาคใต้เท่านั้นที่มีรายได้เฉลี่ยเพิ่มขึ้น และมีสัดส่วนหนี้ต่อรายได้ทั้งปีกับ DSR ลดลง อย่างไรก็ตาม ครัวเรือนที่มีหนี้และมีรายได้มากกว่า 50,000 บาท/เดือน ในภาคเหนือและตะวันออกยังมีสัญญาณที่ดี แม้ว่าสัดส่วนหนี้ต่อรายได้ทั้งปีจะยังเพิ่มขึ้น แต่รายได้ครัวเรือนเฉลี่ยเพิ่มขึ้น และ DSR ลดลง จากปี 2015 (รูปที่ 12)

รูปที่ 12: ครัวเรือนที่มีหนี้ในเกือบทุกภูมิภาคและกลุ่มรายได้ยังได้รับแรงกดดันจากภาระหนี้ครัวเรือนที่สูงขึ้น

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของสำนักงานสถิติ

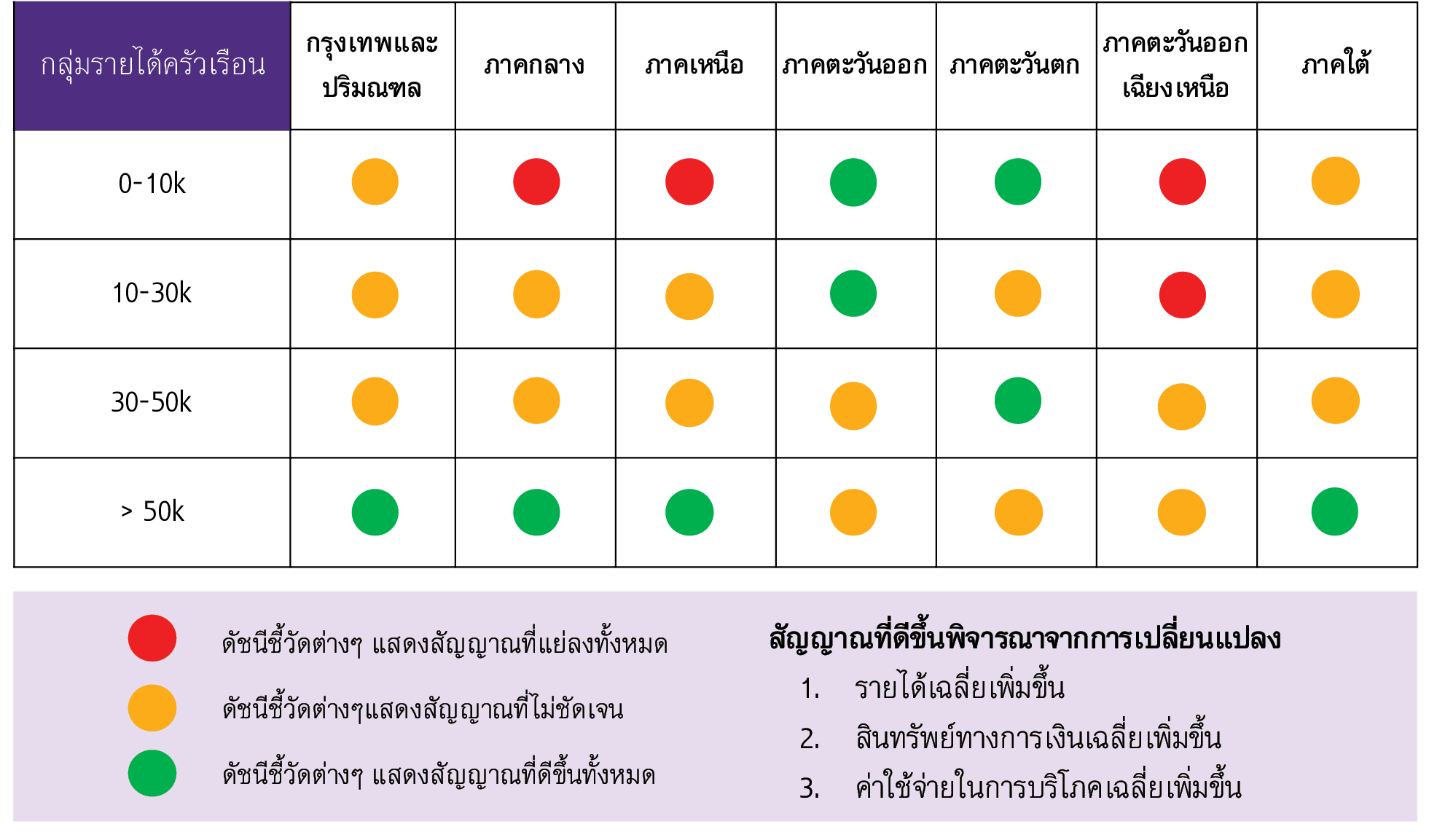

ครัวเรือนที่ไม่มีหนี้ซึ่งมีรายได้มากกว่า 50,000 บาท/เดือน ยังมีแนวโน้มที่สดใส โดยเฉพาะในเขตกรุงเทพฯ และปริมณฑล ภาคกลาง ภาคเหนือ และภาคใต้ เมื่อพิจารณาครัวเรือนที่ไม่มีหนี้สิน ครัวเรือนที่มีรายได้มากกว่า 50,000 บาท/เดือน ยังมีสถานะทางการเงินที่ดีและอาจเป็นโอกาสของธุรกิจ เนื่องจากยังมีการขยายตัวของรายได้ และสินทรัพย์ทางการเงินที่ดี รวมไปถึงการบริโภคต่อรายได้ที่ขยายตัวอย่างต่อเนื่อง (รูปที่ 13)

รูปที่ 13: ครัวเรือนที่ไม่มีหนี้ในหลายๆภูมิภาคยังมีแนวโน้มที่ดี โดยเฉพาะครัวเรือนรายได้สูง

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของสำนักงานสถิติ

ธุรกิจที่จับกลุ่มผู้มีรายได้น้อยมีสัญญาณที่ดีขึ้นในปี 2018 ถึงแม้ว่าข้อมูลระดับครัวเรือนในปี 2017 จะแสดงให้เห็นถึงกำลังซื้อที่อาจถูกเบียดเบียนจากภาระการชำระหนี้ของครัวเรือนรายได้น้อย แต่อีไอซีคาดว่า ในปี 2018 รายได้ของครัวเรือนที่มีรายได้น้อยจะมีแนวโน้มที่ดีขึ้นทั้งในและนอกภาคเกษตร โดยรายได้ภาคเกษตรขยายตัวที่ 10.3%YOY ในเดือนพฤษภาคม และมีแนวโน้มที่จะขยายตัวต่อเนื่องจากสภาพอากาศที่เอื้ออำนวย และราคาผลผลิตที่ดีกว่าปีก่อนหน้า ประกอบกับค่าจ้างแรงงานนอกภาคเกษตรที่ขยายตัวเฉลี่ย 3.9%YOY ในไตรมาสแรกปี 2018 และขยายตัว 4.2%YOY ในเดือนเมษายนที่ผ่านมา นอกจากนี้ จำนวนการจ้างงานที่เพิ่มขึ้นติดต่อกัน 2 เดือนหลังจากที่หดตัวมาเป็นช่วงเวลาหนึ่ง นับเป็นสัญญาณที่ดีต่อการบรรเทาปัญหาการแบกรับภาระหนี้ครัวเรือนรายได้น้อยในปี 2018

Implication 2: ธุรกิจร้านอาหารและค้าส่งค้าปลีกอาจได้รับผลกระทบจากการขยายตัวของหนี้ครัวเรือน แต่มีแนวโน้มที่ดีขึ้นในปี 2018 จากการใช้จ่ายภาคครัวเรือนและนักท่องเที่ยวที่ขยายตัว

ธุรกิจร้านอาหารและค้าปลีกค้าส่งที่มีกลุ่มเป้าหมายหลักเป็นครัวเรือนไทยที่มีรายได้น้อยอาจได้รับผลกระทบจากภาระหนี้ครัวเรือนที่สูงขึ้นในช่วงปี 2017 จากการศึกษาความสัมพันธ์ระหว่างหนี้ครัวเรือนกับมูลค่าการใช้จ่ายในการออกไปทานอาหารนอกบ้านของครัวเรือน16 พบว่าในครัวเรือนที่มีลักษณะคล้ายคลึงกัน (กลุ่มรายได้ อายุหัวหน้าครัวเรือน จำนวนสมาชิก และที่ตั้งครัวเรือน) ครัวเรือนที่มีภาระการชำระหนี้ต่อรายได้ที่สูง (DSR สูง) จะมีการใช้จ่ายในการทานอาหารนอกบ้านน้อยกว่า ประกอบกับงานวิจัยจากต่างประเทศพบว่า ภาระการชำระหนี้ต่อรายได้ของครัวเรือนที่สูงขึ้นทำให้การบริโภคสินค้ากึ่งคงทนและไม่คงทนของครัวเรือนลดลงอีกด้วย ทำให้ภาระหนี้ครัวเรือนที่เพิ่มขึ้นของครัวเรือนในกลุ่มรายได้น้อยอาจส่งผลกระทบเชิงลบต่อธุรกิจร้านอาหารและค้าส่งค้าปลีกที่มีกลุ่มเป้าหมายหลักเป็นครัวเรือนไทยรายได้น้อย

อย่างไรก็ตาม ในปี 2018 การใช้จ่ายภาคครัวเรือนและรายรับจากนักท่องเที่ยวต่างประเทศที่ขยายตัวจะเป็นแรงผลักดันให้แก่ธุรกิจทั้งสองประเภท การขยายตัวอย่างต่อเนื่องของธุรกิจในอุตสาหกรรมโรงแรมและภัตตาคารในช่วง 1-2 ปีที่ผ่านมา ส่วนหนึ่งถูกขับเคลื่อนจากการขยายตัวของจำนวนและรายรับจากนักท่องเที่ยวต่างประเทศ และจะขยายตัวอย่างต่อเนื่องในปี 2018 ประกอบกับการใช้จ่ายภาคครัวเรือนของไทยในภาพรวมที่มีแนวโน้มขยายตัวต่อเนื่อง ยังเป็นสัญญาณที่ดีต่อธุรกิจค้าส่งค้าปลีก โดยเฉพาะธุรกิจในกลุ่มห้างสรรพสินค้าที่จะได้รับประโยชน์จากแนวโน้มการขยายตัวของจำนวนนักท่องเที่ยวต่างประเทศในปี 2018

1 ข้อมูล SES จัดทำโดยสำนักงานสถิติแห่งชาติ โดยในทุก 2 ปีจะมีการจัดเก็บข้อมูลครัวเรือนแบบเต็มรูปแบบ (รายได้ รายจ่าย ภาระหนี้สิน เป็นต้น) จากครัวเรือนมากกว่า 40,000 ครัวเรือน ด้วยวิธีสุ่มเลือกทั่วประเทศ ซึ่งอีไอซีได้ทำการตัดข้อมูลส่วนที่เป็น outlier ออก ด้วยเกณฑ์ดังนี้ 1) ครัวเรือนที่มีอายุหัวหน้าครัวเรือนน้อยกว่า 18 ปี 2) ครัวเรือนที่มีรายได้ติดลบ 3) ครัวเรือนที่มีรายได้ที่เปอร์เซ็นไทล์น้อยกว่า 0.25 และมากกว่า 99.75 4) ครัวเรือนที่มี Debt-Service Ratio ที่เปอร์เซ็นไทล์มากกว่า 99.80 และ 5) ครัวเรือนที่มีสัดส่วนหนี้ต่อรายได้ทั้งปีที่เปอร์เซ็นไทล์มากกว่า 99.80 ทั้งนี้ ทำให้กลุ่มตัวอย่างถูกตัดออกทั้งสิ้น ประมาณ 1.3% ของกลุ่มตัวอย่างทั้งหมด

2 Nominal GDP คือ ผลิตภัณฑ์มวลรวมในประเทศ ณ ราคาปัจจุบัน

3 ทั้งนี้ บทความเรื่อง Debt and (not much) deleveraging (February 2015) ของ Mc Kinsey Global Institute ได้ใช้ Debt-Service Ratio (DSR) เป็นหนึ่งในตัวชี้วัดความสามารถในการชำระหนี้

4 อีไอซีพบว่าแม้จะใช้ตัวเลขจำนวนรวมของหนี้ครัวเรือนต่อรายได้ครัวเรือนทั้งปีของประชากรทั้งหมดจากข้อมูล SES สะท้อนได้ว่าหนี้ครัวเรือนต่อรายได้มีทิศทางเพิ่มขึ้นในช่วงระหว่างปี 2015-2017

5 เพื่อให้สัดส่วนหนี้ครัวเรือนต่อรายได้ทั้งปีสามารถเทียบเคียงกับสัดส่วนหนี้ครัวเรือนต่อ GDP ได้ใกล้เคียงที่สุด อีไอซีคำนวณสัดส่วนดังกล่าวโดยใช้จำนวนรวมของหนี้ครัวเรือนส่วนด้วยจำนวนรายได้รวมของทุกครัวเรือนที่มีหนี้จากข้อมูล SES อย่างไรก็ดี ในการวิเคราะห์ลำดับถัดไป ตั้งแต่รูปที่ 6 อีไอซีได้คำนวณสัดส่วนหนี้ต่อรายได้ โดยการใช้ค่าเฉลี่ยของสัดส่วนภาระหนี้ครัวเรือนต่อรายได้ของครัวเรือนที่มีหนี้แทน แม้ว่าวิธีการทั้งสองจะให้ค่าที่แตกต่างกันบ้าง แต่ไม่ว่าจะคำนวณวิธีใด ทิศทางการเปลี่ยนแปลงของหนี้ต่อรายได้ครัวเรือนระหว่างปี 2015-2017 ก็เป็นทิศทางขาขึ้น

6 ตัวเลขในการวิเคราะห์ทั้งหมดเป็นมูลค่าที่แท้จริง (real value) ที่ปรับด้วยดัชนีราคาปีฐานในปี 2015 จากกระทรวงพาณิชย์

7 สัดส่วนหนี้ต่อรายได้ครัวเรือนคำนวณจากผลหารของค่าเฉลี่ยหนี้สินต่อค่าเฉลี่ยรายได้ของครัวเรือนที่มีหนี้

8 จำนวนครัวเรือนที่รายได้ 0-10,000 บาท/เดือน 10,000-30,000 บาท/เดือน 30,000-50,000 บาท/เดือน และมากกว่า 50,000 บาท/เดือน คิดเป็น 21% 52% 16% และ11% ของจำนวนครัวเรือนในประเทศที่มีประมาณ 20 ล้านครัวเรือน ตามลำดับ ในขณะที่ครัวเรือนที่มีหนี้สินในกลุ่มรายได้แบบเดียวกันมีอัตราส่วน 8% 26% 10% และ 7% ของจำนวนครัวเรือนในประเทศ ตามลำดับ

9 คำนวณโดย EIC จากข้อมูล SES

10 ค่าแรงขั้นต่ำในปี 2017 ปรับเพิ่ม 2% ในขณะที่ไม่มีการปรับขึ้นค่าจ้างขั้นต่ำในปี 2016

11 วิเคราะห์โดยอีไอซีโดยใช้ข้อมูล Labor Force Survey จากสำนักงานสถิติแห่งชาติ

12 สินทรัพย์ครัวเรือนคำนวณจากการใช้ผลรวมของราคาบ้าน อาคารที่ใช้ประกอบธุรกิจ ที่ดิน ยานพาหนะ และมูลค่าสินทรัพย์ทางการเงินของครัวเรือน

13 ค่า DSR สามารถสื่อถึงความสามารถในการชำระหนี้ของครัวเรือนได้ อย่างไรก็ดีค่า DSR ที่สูงอาจไม่สามารถสรุปได้ว่าครัวเรือนจะมีหรือไม่มีความสามารถในการชำระหนี้ เนื่องจากหากครัวเรือนมีสินทรัพย์ที่เพิ่มขึ้นพร้อมกันไปด้วย ครัวเรือนก็อาจนำสินทรัพย์ที่มีมาขายและชำระหนี้ได้

14 การศึกษาของของ IMF (2012) และ Chung (2009) พบว่า หนี้ครัวเรือนที่เพิ่มขึ้นจะส่งผลต่อการออมของครัวเรือน และกระทบไปถึงการบริโภคภาคเอกชน เนื่องจากครัวเรือนจะลดระดับการบริโภคเพื่อเตรียมรับมือกับความไม่แน่นอนของอัตราดอกเบี้ยของหนี้สินในอนาคต นอกจากนี้ Ogawa (2007) ยังพบว่า ในประเทศญี่ปุ่นสัดส่วนหนี้สินต่อทรัพย์สินของครัวเรือนที่สูงขึ้นจะทำให้การบริโภคภาคครัวเรือนในสินค้ากึ่งคงทนและไม่คงทนลดลง สอดคล้องกับการศึกษาหนี้ครัวเรือนจากข้อมูล 54 ประเทศทั่วโลกของ Lombardi (2017) ที่พบว่า ในระยะสั้น มูลค่าหนี้ครัวเรือนกับการบริโภคภาคครัวเรือนมีความสัมพันธ์เชิงบวก แต่ในระยะยาว หนี้ครัวเรือนมีผลกระทบเชิงลบต่อการบริโภค โดยเฉพาะในประเทศที่มีสัดส่วนหนี้ครัวเรือนต่อ GDP มากกว่า 70%

15 จากคำถามเกี่ยวกับความสามารถในการกู้หรือยืมเงินเพื่อทำธุรกิจหรือทำการเกษตร และการกู้หรือยืมเงินกรณีฉุกเฉินในแบบสอบถามครัวเรือนของสำนักงานสถิติ

16 จากผลการวิเคราะห์ผ่านแบบจำลองแบบ OLS เพื่อหาความสัมพันธ์ระหว่าง หนี้สินของครัวเรือนกับมูลค่าการใช้จ่ายในการทานอาหารนอกบ้านของครัวเรือน โดยในแบบจำลองมีการใส่ควบคุมตัวแปรต่างๆ ที่เกี่ยวกับลักษณะของครัวเรือน ได้แก่ รายได้ อายุหัวหน้าครัวเรือน ที่ตั้ง จำนวนสมาชิก และปี