Robo advisor โอกาสที่มาพร้อมการเปลี่ยนแปลงของภาคสถาบันการเงิน

- Robo advisor เป็น Fintech ด้านบริหารความมั่งคั่งออนไลน์ ที่รองรับความต้องการใช้บริการแนะนำการลงทุนแก่นักลงทุนทั่วไป มีจุดเด่นเรื่องต้นทุนการให้บริการที่ต่ำ และมีแนวโน้มพัฒนาไปสู่การให้บริการรอบด้านแบบสถาบันการเงินในอนาคต - อีไอซีมองเทคโนโลยี Robo advisor เป็นโอกาสเสริมคุณภาพบริการด้านการจัดการความมั่งคั่งของสถาบันการเงิน เพื่อพัฒนาประสิทธิภาพการให้บริการ รวมถึงรักษาและขยายส่วนแบ่งตลาดในธุรกิจดังกล่าว

ผู้เขียน: ศิรดา ศิริเบญจพฤกษ์

|

Highlight

|

Robo advisor คือเทคโนโลยีทางการเงิน (Fintech) ที่ให้บริการแนะนำการลงทุนแบบออนไลน์แก่นักลงทุนทั่วไป การแนะนำการลงทุนเป็นบริการในหมวดบริหารความมั่งคั่ง (wealth management) ซึ่งรวมการจัดการการลงทุน (investment management) ที่ปรึกษาทางการเงิน (financial advisor) และการวางแผนทางการเงิน (financial planning) เข้าไว้ด้วยกัน โดยที่ผ่านมาเน้นให้บริการแก่กลุ่มลูกค้าที่มีความมั่งคั่งสูง (High Net Worth Individuals) ทำให้บุคคลทั่วไปเข้าถึงบริการเหล่านี้ไม่ง่ายนัก ผู้ประกอบการ startup จึงได้พัฒนาเทคโนโลยีทางการเงินที่ให้คำแนะนำด้านการลงทุนส่วนบุคคลทั่วไปขึ้นมา ซึ่งเรียกว่า Robo advisor ซึ่งประกอบด้วยอัลกอริทึม (algorithm) การจัดการข้อมูลจำนวนมาก (Big Data management) และสมองกล (Artificial Intelligence) มาใช้ร่วมกับการให้คำปรึกษาด้านการเงิน (financial advisory) เพื่อวางแผนการลงทุนในสินทรัพย์ทางการเงินประเภทต่างๆ

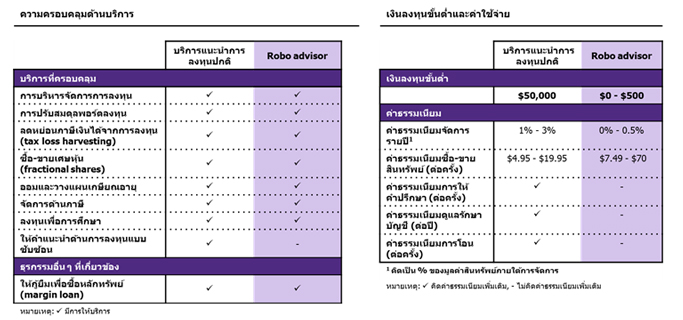

ด้วยบริการที่เข้าถึงคนส่วนใหญ่และมีความหลากหลาย ทำให้ Robo advisor กลายเป็น Fintech อันดับหนึ่งที่น่าจับตามองของภาคอุตสาหกรรมการเงินทั่วโลก Robo advisor ถูกพัฒนาขึ้นเพื่อทดแทนการให้คำปรึกษาด้านการออมและการลงทุนแบบตัวต่อตัว (face to face advisory) โดยมีวัตถุประสงค์เพื่อลดต้นทุนในการให้บริการการแนะนำด้านการลงทุนและบริหารความมั่งคั่งแก่บุคคลทั่วไป โดยแผนการลงทุนที่ได้รับจากการใช้บริการนี้ขึ้นอยู่กับ 1) เป้าหมายการลงทุนของผู้ใช้งานแต่ละคน เช่น การวางแผนการลงทุนเพื่อเกษียณอายุ หรือ การลงทุนเพื่อสร้างความมั่งคั่ง และ 2) ระดับความเสี่ยงที่รับได้ของผู้ใช้งานแต่ละคน นอกจากนี้ ยังสามารถปรับสมดุลพอร์ตลงทุนอัตโนมัติเพื่อป้องกันความเสี่ยง และมีบริการเสริมอื่นๆ ที่เริ่มครบวงจรมากขึ้น อาทิ ผู้ให้บริการในสหรัฐฯ มีบริการลดหย่อนภาษีเงินได้จากการลงทุน (tax loss harvesting)1 การซื้อ-ขายเศษหุ้น (fraction shares)2 รวมถึงการให้กู้ยืมเพื่อซื้อหลักทรัพย์เพื่อนำไปลงทุนต่อ (margin loans) เป็นต้น (รูปที่ 1) นอกจากนี้ ผู้ให้บริการอย่าง Betterment และ Charles Schwab IP ยังมีบริการเสริมแบบพรีเมียม เช่น การเข้าถึงที่ปรึกษาทางการเงินส่วนตัว เพื่อตอบโจทย์ลูกค้ากลุ่ม High Net Worth Individuals ที่ต้องการใช้บริการด้วย Robo advisor

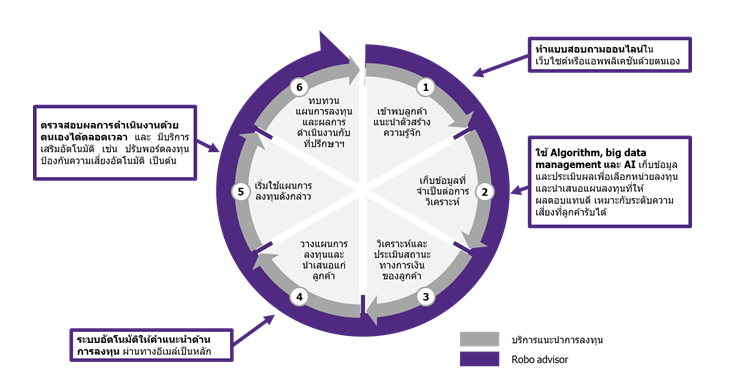

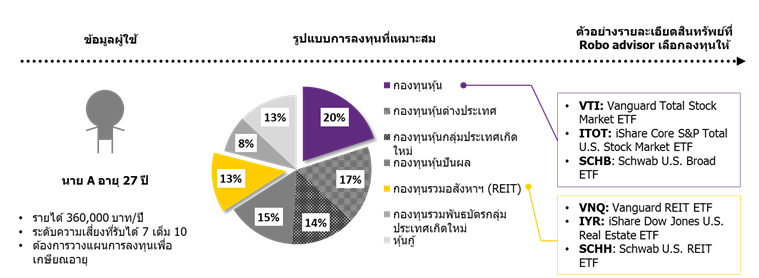

จุดเด่นที่ทำให้ Robo advisor เป็นที่นิยมอย่างแพร่หลายในต่างประเทศ มี 3 ข้อหลัก ดังนี้ 1) ใช้เงินลงทุนแรกเริ่มน้อยกว่า ในอดีตสิ่งหนึ่งที่ทำให้บุคคลทั่วไปไม่สามารถใช้บริการแนะนำการลงทุนได้ คือ การกำหนดประเภทลูกค้าจากวงเงินขั้นต่ำ ที่พบว่าโดยเฉลี่ยคือตั้งแต่ 50,000 ดอลลาร์สหรัฐฯ ขึ้นไป ขณะที่ ผู้ให้บริการด้าน Robo advisor เช่น Betterment หรือ Acorn ไม่กำหนดวงเงินขั้นต่ำสำหรับการเริ่มใช้บริการ 2) ค่าธรรมเนียมการให้บริการรายปีถูกกว่า เฉลี่ยอยู่ที่ 0% - 0.5% ของมูลค่าสินทรัพย์ภายใต้การจัดการ (Asset Under Management) ขณะที่บริการแนะนำการลงทุนปกติอยู่ที่ 1% - 3% ของมูลค่าสินทรัพย์ฯ และอาจมีค่าธรรมเนียมอื่นๆ เพิ่มเติม (รูปที่ 1) และ 3) สามารถแนะนำพอร์ตลงทุนที่เหมาะสมได้อย่างรวดเร็ว เนื่องจากเป็นขั้นตอนที่ทำผ่านทางออนไลน์ได้ทั้งหมดด้วยตนเอง (รูปที่ 2) นอกเหนือจากนี้ ผู้ให้บริการหลายราย เช่น Wealthfront และ Assetbuilder ยังระบุสัดส่วนหน่วยลงทุนในผลิตภัณฑ์ทางการเงินประเภทต่างๆ ได้อย่างละเอียดอีกด้วย (รูปที่ 3) ทำให้การลงทุนผ่าน Robo advisor เป็นทางเลือกที่ได้รับความนิยมจากนักลงทุนในต่างประเทศมากขึ้น

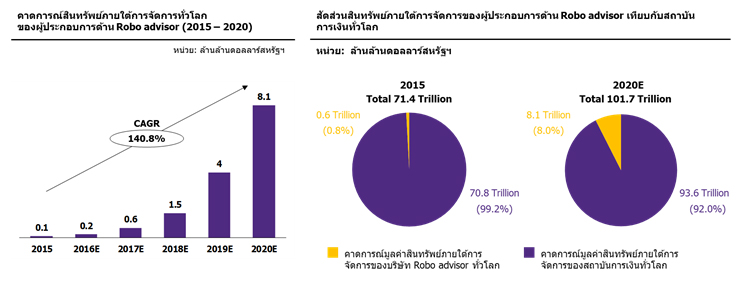

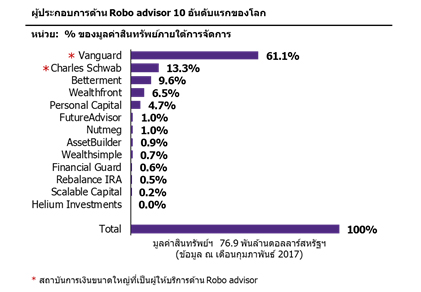

ทว่าสถาบันการเงินรายใหญ่ของโลกยังคงเป็นเจ้าตลาดในธุรกิจแนะนำการลงทุนและบริหารความมั่งคั่ง แม้ผู้ประกอบการ startup ด้าน Robo advisor มีแนวโน้มขยายตัวต่อเนื่อง Business Insider Intelligence หน่วยงานวิจัยด้านธุรกิจ คาดการณ์ว่ามูลค่าสินทรัพย์ภายใต้การจัดการของธุรกิจ Robo advisor ทั่วโลก จะอยู่ที่ราว 8 ล้านล้านดอลลาร์สหรัฐฯ ในปี 2020 หรือกว่า 8% ของมูลค่าสินทรัพย์ภายใต้การจัดการของสถาบันการเงินทั่วโลก (รูปที่ 4) สะท้อนถึงแนวโน้มของเทคโนโลยี Robo advisor ที่เข้ามามีบทบาทกับภาคสถาบันการเงินในอนาคต อนึ่ง ข้อมูล ณ เดือนกุมภาพันธ์ ปี 2017 พบว่าผู้นำธุรกิจด้าน Robo advisor 2 อันดับแรกจาก 10 อันดับ เป็นของสถาบันการเงินด้านธุรกิจหลักทรัพย์จัดการกองทุน (บลจ.) อย่าง Vanguard PA และ Charles Schwab IP ซึ่งมีมูลค่าสินทรัพย์ภายใต้การจัดการรวมกันกว่า 74% ของทั้งหมด (รูปที่ 5) แสดงถึงข้อได้เปรียบเรื่องเงินทุนเพื่อพัฒนาเทคโนโลยี ฐานลูกค้าเดิม ความน่าเชื่อถือของบริษัท ตลอดจนความหลากหลายของผลิตภัณฑ์ทางการเงินของสถาบันการเงินขนาดใหญ่

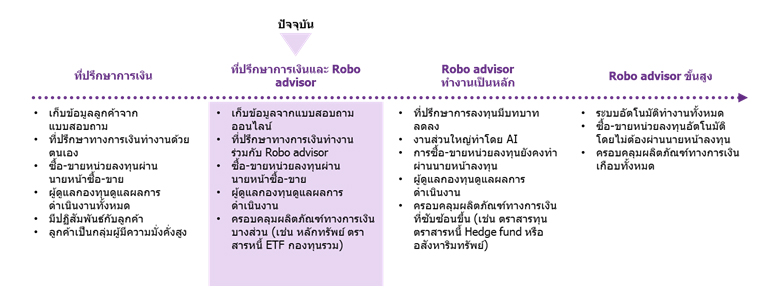

ปัจจุบัน Robo advisor อยู่ในขั้นการพัฒนา แต่สามารถเพิ่มคุณภาพบริการหากนำมาใช้ร่วมกับผู้ที่ทำงานในธุรกิจที่เกี่ยวข้อง Robo advisor สามารถช่วยจัดการข้อมูลจำนวนมาก ตลอดจนประมวลผลข้อมูลจากหลายแหล่งพร้อมกันเพื่อเฟ้นหาสินทรัพย์ทางการเงินที่เหมาะสมและให้ผลตอบแทนดี ทว่าระดับการพัฒนาของเทคโนโลยีด้าน Robo advisor ในปัจจุบันยังไม่สามารถทำงานอย่างเป็นอิสระจากมนุษย์ได้ เช่น การซื้อ-ขายสินทรัพย์ทางการเงินที่ยังต้องทำผ่านนายหน้าซื้อ-ขาย หรือ การประเมินผลการดำเนินงานของระบบโดยผู้จัดการกองทุน (รูปที่ 7) รวมไปถึงการวิเคราะห์และให้คำแนะนำการลงทุนภายใต้เงื่อนไขของผู้ใช้งานที่มีความซับซ้อน เช่น สถานภาพ ความมั่นคงในหน้าที่การงาน หรือ ความมั่นคงทางการเงิน อีกทั้งข้อจำกัดด้านการสร้างปฏิสัมพันธ์กับลูกค้าที่ต้องใช้จิตวิทยาและความละเอียดอ่อนด้านการสื่อสาร ดังนั้น การนำ Robo advisor มาใช้ร่วมกับที่ปรึกษาการลงทุน ผู้ที่เกี่ยวข้องในธุรกิจบริหารความมั่งคั่ง และธุรกิจแนะนำการลงทุนจึงสามารถเสริมศักยภาพการให้บริการได้ดียิ่งขึ้น

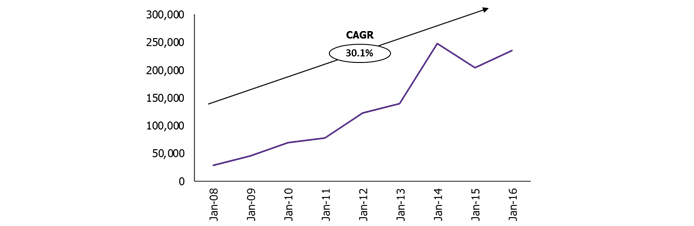

นักลงทุนทั่วไปในไทยมีความสนใจที่จะลงทุนด้วย Robo advisor นักลงทุนทั่วไปมีแนวโน้มใช้ช่องทางออนไลน์เพื่อลงทุนมากขึ้น โดยเฉพาะการซื้อ-ขายหลักทรัพย์ออนไลน์ที่มีการขยายตัวต่อเนื่องราว 30% จากในอดีต (รูปที่ 6) ทั้งนี้ ผลสำรวจจาก Accenture บริษัทให้คำปรึกษาด้านการจัดการ พบว่ากว่า 94% ของผู้ตอบแบบสอบถามชาวไทยที่ใช้บริการธนาคารดิจิทัล มีความพร้อมในการใช้เทคโนโลยี Robo advisor เพื่อจัดการการลงทุนส่วนบุคคล แต่เทคโนโลยีดังกล่าวยังไม่เป็นที่รู้จักอย่างแพร่หลายนัก อีกทั้งบริการที่มีในประเทศยังคงจำกัดเพียงเฉพาะกลุ่มลูกค้า High Net Worth Individuals เท่านั้น

ผู้ที่จะให้บริการด้าน Robo advisor ในไทยต้องผ่านการทดสอบ Regulatory Sandbox ก่อนเริ่มใช้จริง ผู้ประกอบการทั้งสถาบันการเงินและ startup ด้าน Fintech ที่จดทะเบียนในไทยต้องเข้าร่วมการทดสอบความปลอดภัยด้านนวัตกรรมสนับสนุนบริการทางการเงิน (Regulatory Sandbox) ของธนาคารแห่งประเทศไทย ที่เริ่มขึ้นในไตรมาส 1 ปี 2017 ระยะเวลา 1 ปี ซึ่งไม่เพียงเป็นการส่งเสริมนวัตกรรมทางการเงิน และศึกษาผลกระทบที่อาจเกิดขึ้นแก่ภาคสถาบันการเงินในประเทศ แต่ยังคุ้มครองความปลอดภัยแก่ผู้ใช้งาน ซึ่งเป็นโอกาสให้นักลงทุนทั่วไปได้ทำความเข้าใจในบริการด้านเทคโนโลยีทางการเงินต่างๆ รวมถึง Robo advisor ก่อนเริ่มใช้งานจริง

1 Tax loss harvesting คือ การขายสินทรัพย์ที่ขาดทุนแล้วเข้าซื้อใหม่ในราคาเดิมเพื่อนำส่วนที่ขาดทุนมาลดหย่อนภาษีเงินได้จากการลงทุนตอนสิ้นปี

2 Fractional shares คือ การเข้าซื้อหุ้นไม่เต็มจำนวนขั้นต่ำที่เปิดขาย

|

|

|

|

|

รูปที่ 1: ความครอบคลุมด้านบริการและค่าใช้จ่ายของบริการแนะนำการลงทุนปกติ และ Robo advisor

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Investment Zen, Advisory HQ, Investopedia, Value Penguin, Money Smart และ Business Insider

รูปที่ 2: ขั้นตอนการให้บริการด้วยบริการแนะนำการลงทุนปกติ และ Robo advisor

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ FSB, Investment Zen และ Investor Junkie

รูปที่ 3: ตัวอย่างแผนการลงทุนด้วย Robo advisor

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Wealthfront

รูปที่ 4: คาดการณ์สัดส่วนมูลค่าสินทรัพย์ภายใต้การจัดการของผู้ประกอบการด้าน Robo advisor และสถาบันการเงินทั่วโลก

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Business Intelligence และ PWC asset management 2020

รูปที่ 5: ผู้ประกอบการด้าน Robo advisor 10 อันดับแรกของโลก (ข้อมูล ณ กุมภาพันธ์ 2017)

หน่วย % ของมูลค่าสินทรัพย์ภายใต้การจัดการ

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Statista

รูปที่ 6: จำนวนบัญชีที่มีการซื้อ-ขายหลักทรัพย์ผ่านช่องทางออนไลน์ในไทย

หน่วย: บัญชี

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของตลาดหลักทรัพย์แห่ประเทศไทย

รูปที่ 7: การพัฒนาของเทคโนโลยี Robo advisor

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Accenture และ Deloitte