จับตาดูนโยบายรับซื้อไฟฟ้าพลังงานหมุนเวียนแบบ “Feed-in Tariff”

ผลการศึกษา feed-in tariff (FIT) โดยจุฬาลงกรณ์มหาวิทยาลัย ที่มีแผนแล้วเสร็จในเดือนมิถุนายนนี้ จะช่วยกำหนดทิศทางการเปลี่ยนแปลงการรับซื้อไฟฟ้าพลังงานหมุนเวียนจากระบบ adder ในปัจจุบัน ซึ่งหากนโยบาย FIT สามารถสร้างความสมดุลในเชิงการลดต้นทุนภาครัฐ ในขณะที่ยังคงให้การสนับสนุนเทคโนโลยีพลังงานหมุนเวียนด้วยแล้ว ก็จะทำให้การลงทุนใน segment นี้ กลับมามีความน่าสนใจอีกครั้ง

ผู้เขียน: ทับขวัญ หอมจำปา และ อลิษา แต้มประเสริฐ

ผลการศึกษา feed-in tariff (FIT) โดยจุฬาลงกรณ์มหาวิทยาลัย ที่มีแผนแล้วเสร็จในเดือนมิถุนายนนี้ จะช่วยกำหนดทิศทางการเปลี่ยนแปลงการรับซื้อไฟฟ้าพลังงานหมุนเวียนจากระบบ adder ในปัจจุบัน ซึ่งหากนโยบาย FIT สามารถสร้างความสมดุลในเชิงการลดต้นทุนภาครัฐ ในขณะที่ยังคงให้การสนับสนุนเทคโนโลยีพลังงานหมุนเวียนด้วยแล้ว ก็จะทำให้การลงทุนใน segment นี้ กลับมามีความน่าสนใจอีกครั้ง

ในเชิงทฤษฎีแล้ว ระบบ adder และระบบ FIT ต่างเป็นวิธีสร้างแรงดึงดูดให้นักธุรกิจหันมาสนใจการลงทุนในพลังงานหมุนเวียน ปัจจุบันรัฐบาลมีนโยบายรับซื้อไฟฟ้าพลังงานหมุนเวียน (Renewable Energy หรือ RE) ภายใต้ระบบ adder ซึ่งเป็นอัตราคงที่ที่ผู้ผลิตไฟฟ้าพลังงานหมุนเวียนจะได้รับเพิ่มขึ้นจากค่ารับซื้อไฟฟ้าปกติ (ค่าไฟฐานรวมกับค่า Ft) ทั้งนี้ เพื่อสร้างแรงกระตุ้นการลงทุนใน RE ซึ่งจะช่วยลดปริมาณการปล่อยก๊าซเรือนกระจก และลดการพึ่งพาเชื้อเพลิงฟอสซิลที่มีราคาผันผวนและมีปริมาณจำกัด ในขณะเดียวกัน ระบบ FIT ซึ่งสำนักงานนโยบายและแผนพลังงาน (EPPO) ได้มอบหมายให้ทางสถาบันวิจัยพลังงาน จุฬาลงกรณ์มหาวิทยาลัย ดำเนินการศึกษาอยู่ในขณะนี้นั้น เป็นระบบรับซื้อไฟฟ้าจากผู้ผลิตไฟฟ้าพลังงานหมุนเวียนเช่นกัน โดยจะเป็นอัตราคงที่ตลอดอายุสัญญา และไม่เปลี่ยนแปลงไปตามค่าไฟฐานและค่า Ft แต่ยังคงจุดประสงค์ที่ต้องการให้ค่าตอบแทนที่เหมาะสมแก่ผู้ผลิต เพื่อส่งเสริมให้มีการลงทุนใน segment นี้อย่างต่อเนื่อง

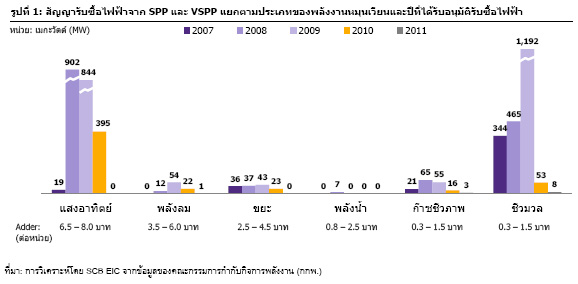

ระบบ adder กระตุ้นการลงทุนใน RE อย่างชัดเจน เนื่องจากนักธุรกิจได้รับประโยชน์จากค่าซื้อไฟฟ้าปกติที่อยู่ในช่วงขาขึ้น และต้นทุนการผลิตที่มีแนวโน้มลดลง แต่ในขณะเดียวกัน ก็ทำให้ต้นทุนรับซื้อไฟฟ้าของภาครัฐสูงขึ้น ภายใต้ระบบ adder ที่ประกาศใช้ตั้งแต่ช่วงปลายปี 2006 นั้น รัฐบาลรับซื้อไฟฟ้าในอัตราเท่ากับ ค่า adder ตามชนิดของ RE รวมกับอัตรารับซื้อไฟฟ้าปกติซึ่งแปรผันตามต้นทุนการผลิตไฟฟ้าโดยรวมของประเทศที่มีแนวโน้มสูงขึ้นเรื่อยๆ ดังนั้นค่าตอบแทนภายใต้ระบบ adder จึงอยู่ในช่วงขาขึ้น ในทางกลับกัน ต้นทุนการผลิตไฟฟ้าพลังงานหมุนเวียนมีแนวโน้มลดลง เนื่องจากมีการคิดค้นนวัตกรรมและเทคโนโลยีการผลิตไฟฟ้าขึ้นมาอย่างต่อเนื่องจากทั่วทุกมุมโลก ทั้งที่ช่วยลดราคาค่าอุปกรณ์แปลงพลังงาน (เช่น แผงโซลาร์เซลล์) และที่ช่วยให้ประสิทธิภาพการแปลงพลังงาน (conversion efficiency) สูงขึ้น ทำให้สามารถจ่ายไฟฟ้าเข้าสู่ระบบได้มากขึ้นต่อเชื้อเพลิงเท่าเดิม ด้วยปัจจัยเหล่านี้ ทำให้ระบบ adder สามารถดึงดูดนักธุรกิจเข้ามาลงทุนใน RE ได้จำนวนมากในช่วง 3 ปีแรกของการประกาศใช้ระบบ adder (ปี 2007-2009) (รูปที่ 1) อย่างไรก็ตาม ระบบ adder ทำให้ต้นทุนการรับซื้อไฟฟ้าของภาครัฐสูงขึ้นเนื่องจากต้องจ่ายเพิ่มจากฐานค่าไฟฟ้าปกติอยู่ตลอด ส่งผลให้มีการผลักภาระให้ประชาชนบางส่วน และจุดประกายการเปลี่ยนแปลงระบบการรับซื้อมาเป็น FIT ในช่วงกลางปี 2010

เมื่อภาครัฐมีแนวโน้มจะเปลื่ยนเป็นระบบ FIT ทำให้การลงทุนโดยรวมใน RE ชะลอตัวลงในปีที่ผ่านมา เนื่องจากตัวเลข FIT เบื้องต้นสำหรับพลังงานแสงอาทิตย์ต่ำกว่าที่ผู้ผลิตเคยได้รับค่อนข้างมาก FIT สำหรับพลังงานแสงอาทิตย์ที่รัฐบาลตั้งไว้เบื้องต้นที่ 5.94 บาทต่อหน่วยนั้น เป็นอัตราที่ต่ำกว่าค่ารับซื้อไฟฟ้าภายใต้ระบบ adder อย่างมีนัยสำคัญ เนื่องจากเฉพาะค่า adder ขั้นต่ำอยู่ที่ 6.50 บาทต่อหน่วยสำหรับพลังงานแสงอาทิตย์ โดยยังไม่รวมอัตราค่ารับซื้อไฟฟ้าปกติ นอกจากนั้นแล้ว ยังมีแนวโน้มการยืดระยะเวลาการทำสัญญาจากเดิม 10 ปี ไปเป็น 20 ปีด้วย ทำให้เกิดความกังวลในกลุ่มนักธุรกิจถึงความคุ้มค่าของการลงทุนใน RE ที่อาจได้ผลตอบแทนต่ำลงและมีอายุสัญญาการจ่ายไฟฟ้ายาวขึ้น ในขณะเดียวกัน ค่า FIT ของพลังงานหมุนเวียนประเภทอื่นๆ นอกเหนือจากพลังงานแสงอาทิตย์นั้น ยังไม่มีนโยบายกำหนดค่าตอบแทนที่ชัดเจน จึงส่งผลกระทบต่อความมั่นใจในการลงทุนในพลังงานหมุนเวียนโดยรวม และก่อให้เกิดภาวะ wait-and-see ขึ้นในกลุ่มนักลงทุน

ผลการศึกษา FIT ของจุฬาฯ จะเป็นตัวกำหนดทิศทางของ segment พลังงานหมุนเวียนในไทย ว่าจะมีการลงทุนเพิ่มเติมมากน้อยเพียงใด และในเทคโนโลยีประเภทใด การตั้งค่า FIT ทำได้ 3 วิธีหลัก คือ 1) การตั้งค่า FIT ตามต้นทุนของเทคโนโลยี (generation cost-based approach) เพื่อให้ผู้ประกอบการได้รับผลตอบแทนที่คุ้มทุน วิธีนี้ได้รับความนิยมในกลุ่มประเทศยุโรปโดยเฉพาะเยอรมนี และฝรั่งเศส โดยการตั้งค่า FIT ในลักษณะนี้จะส่งผลให้เกิดการกระจายตัวของการลงทุนใน RE ทุกชนิด และกระตุ้นการวิจัยและพัฒนา RE ทุกประเภทอย่างต่อเนื่อง แทนการลงทุนแต่ในเทคโนโลยีที่มีต้นทุนต่ำที่สุดก่อน แต่วิธีนี้ก็มีแนวโน้มทำให้รายจ่ายภาครัฐสูงขึ้นได้ เนื่องจากเป็นการสนับสนุน RE ที่มีกำลังการผลิตและประสิทธิภาพต่ำด้วยเช่นกัน 2) การตั้งตามมูลค่าของ RE (value-based approach) ตัวอย่างเช่น โปรตุเกสใช้ปริมาณการปล่อยก๊าซ CO2 และมูลค่าต้นทุนที่ลดลงในระบบส่งและระบบจ่ายจากการตั้งโรงงานไฟฟ้าพลังงานหมุนเวียนนั้นๆ มาเป็นตัวแปรในการกำหนด FIT เป็นต้น นอกจากนี้ ยังอาจวัดมูลค่าเทคโนโลยีจากศักยภาพและความรวดเร็วในการผลิตและจ่ายไฟฟ้าในช่วงที่มีความต้องการใช้ไฟสูงสุด (peak) ได้อีกด้วย วิธีนี้จะช่วยลดต้นทุนภาครัฐอย่างชัดเจน และยังแสดงให้เห็นถึงทิศทางการสนับสนุน RE บางประเภทของรัฐบาล อย่างไรก็ตาม ก็อาจก่อให้เกิดการกระจุกตัวในเทคโนโลยีที่จัดว่ามีมูลค่าสูงตามเงื่อนไขที่กำหนด และขาดการพัฒนาใน RE ชนิดอื่น และ 3) การเปิดประมูลเสรีเพื่อหาระดับค่า FIT (competitive benchmarking) ให้สอดคล้องกับต้นทุนที่น้อยที่สุดในการจัดหาพลังงานหมุนเวียนชนิดนั้นๆ (cost-effective) วิธีนี้จะช่วยลดความเสี่ยงของการตั้งค่า FIT สูงหรือต่ำเกินไป โดยการประมูลใหม่ทุกครั้งควรกำหนดให้มีการอ้างอิงราคาเริ่มประมูลจากราคาประมูลครั้งก่อนหน้า เพื่อให้ผู้ประกอบการสามารถคำนวณความคุ้มทุนล่วงหน้าก่อนการเริ่มประมูล และไม่ควรจัดการประมูลบ่อยครั้งนักเพื่อสร้างเสถียรภาพของราคาในระดับหนึ่ง ปัจจุบันมลรัฐแคลิฟอร์เนียใช้การประมูลราคาเพื่อส่งเสริมการพัฒนาพลังงานหมุนเวียนในภาคเอกชนให้มีประสิทธิภาพในเชิงต้นทุนมากที่สุด โดยเฉพาะในสาขาพลังงานแสงอาทิตย์ โดยวิธีการประมูลจะเริ่มจากระดับราคา FIT ต่ำที่สุดที่รัฐกำหนด และเพิ่มระดับราคาประมูลขึ้นเรื่อยๆ จนกว่ากำลังผลิตไฟฟ้าได้รับการประมูลครบตามต้องการ ซึ่งการประมูลในลักษณะเช่นนี้จะจัดขึ้นปีละสองครั้ง อนึ่ง ผลการศึกษา FIT ของจุฬาฯ น่าจะช่วยฉายภาพถึงวิธีการตั้งค่ารับซื้อไฟฟ้าจากพลังงานหมุนเวียนที่เหมาะสมสำหรับไทย เพื่อประกอบการตัดสินใจของรัฐบาลและนักลงทุนในพลังงานหมุนเวียนนี้

|

|

|

|

|