มองอนาคตและผลกระทบจากภาวะเหล็กจีนล้นตลาด

กำลังการผลิตเหล็กที่สูงเกินกว่าความต้องการใช้ในประเทศจีน ส่งผลให้ปริมาณการส่งออกเหล็กจากจีนขยายตัวและแตะระดับสูงสุดเป็นประวัติการณ์ในปีที่ผ่านมา สร้างแรงกดดันและส่งผลกระทบต่อผู้ผลิตเหล็กในประเทศต่าง ๆ อย่างมาก จนทำให้เกิดการใช้ anti-dumping duty (AD) เพิ่มขึ้นจากหลายประเทศ รวมถึงไทยที่มีการออกและต่ออายุมาตรการ AD บนสินค้าเหล็กนำเข้าอย่างต่อเนื่อง ในขณะที่นโยบายเพื่อปรับเปลี่ยนอุตสาหกรรมเหล็กของจีนคาดว่าจะไม่ช่วยลดกำลังการผลิตส่วนเกินได้ คาดว่าประเทศผู้ใช้เหล็กต่างๆ รวมถึงไทยจะเผชิญกับภาวะแข่งขันกับเหล็กนำเข้าจากจีนไปจนถึงปี 2016 เป็นอย่างน้อย และจะยังได้รับผลกระทบจากราคาที่ลดลงอย่างต่อเนื่อง นอกจากนี้ ในปีนี้ความต้องการใช้เหล็กในประเทศยังไม่มีแนวโน้มฟื้นตัว ทั้งนี้ เพื่อเพิ่มความสามารถในการแข่งขัน ผู้ผลิตในประเทศควรพัฒนาสินค้าให้มีรูปแบบและคุณภาพที่สามารถตอบสนองกลุ่มลูกค้าที่หลากหลายมากขึ้น ตลอดจนสร้างพันธมิตรทางการค้ากับผู้ผลิตจากต่างประเทศที่ผลิตเหล็กคุณภาพสูง เพื่อการถ่ายทอดเทคโนโลยีและความรู้เฉพาะด้าน รวมทั้งพยายามรักษาข้อได้เปรียบในด้านต้นทุนและเวลาขนส่ง เพื่อคงส่วนแบ่งตลาดในประเทศไว้

ผู้เขียน: วิภาวดี ศรีโสภา

|

Highlight

|

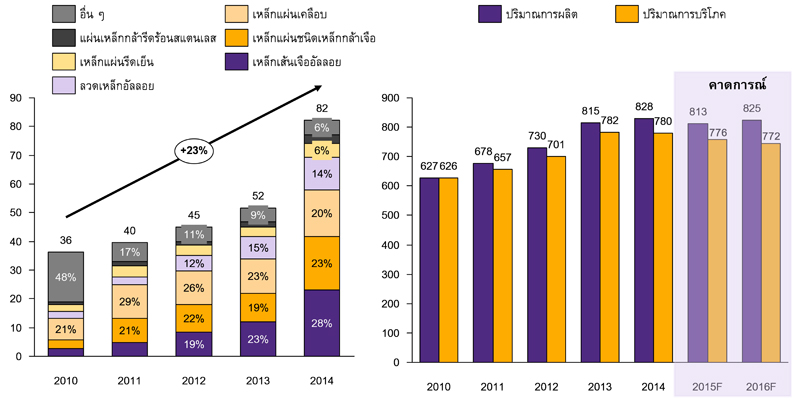

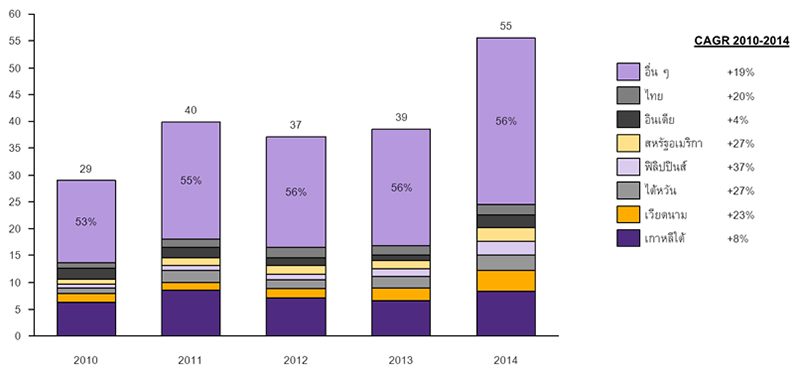

กำลังการผลิตเหล็กที่สูงเกินกว่าความต้องการใช้ในประเทศจีน ส่งผลให้ปริมาณการส่งออกเหล็กจากจีนขยายตัวและแตะระดับสูงสุดเป็นประวัติการณ์ในปีที่ผ่านมา สืบเนื่องจากปริมาณความต้องการใช้เหล็กที่เพิ่มขึ้นอย่างรวดเร็วจากการเติบโตของเศรษฐกิจในประเทศจีน ทำให้มีการลงทุนในอุตสาหกรรมผลิตเหล็กเพิ่มขึ้นมากเพื่อตอบสนองความต้องการดังกล่าว อย่างไรก็ตาม การชะลอตัวของเศรษฐกิจและแนวทางการปรับโครงสร้างการขยายตัวทางเศรษฐกิจจีน ทำให้อัตราการเติบโตทางเศรษฐกิจของจีนมีแนวโน้มลดลงจากเฉลี่ย 11% ในช่วงปี 2005-2011 มาอยู่ที่ราว 7% ส่งผลให้ความต้องการใช้ผลิตภัณฑ์เหล็กในประเทศเริ่มลดลง ซึ่งสวนทางกับกำลังการผลิตที่ขยายตัวขึ้นมาก่อนหน้านี้ จึงนำไปสู่การหันไปหาตลาดส่งออกมากขึ้น โดยในปี 2014 จีนมีปริมาณการส่งออกเหล็กถึง 82 ล้านตัน เพิ่มขึ้นจากปีก่อนหน้าถึง 59% (YOY) และมีอัตราการเติบโตเฉลี่ยถึงปีละ 23% นับตั้งแต่ปี 2010 (รูปที่ 1) โดยประเทศที่จีนส่งออกเหล็กไปค่อนข้างมากและมีอัตราการเพิ่มขึ้นสูงในช่วง 4 ปีที่ผ่านมา ได้แก่ เวียดนาม ไต้หวัน ฟิลิปปินส์ สหรัฐฯ และไทย โดยมีอัตราเพิ่มขึ้นเฉลี่ยต่อปีประมาณ 23%, 27%, 37%, 27%, และ 20% ตามลำดับ (รูปที่ 2)

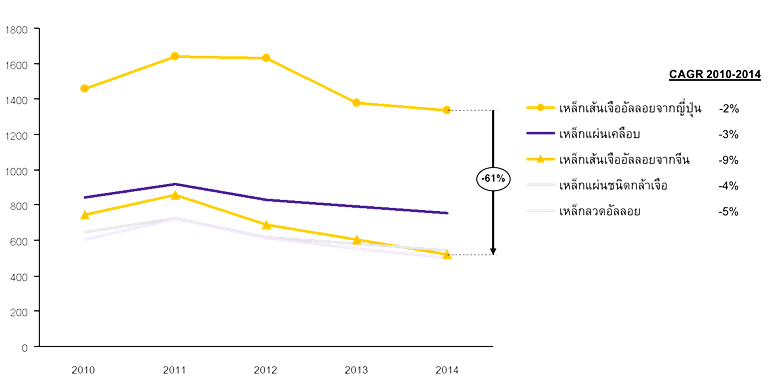

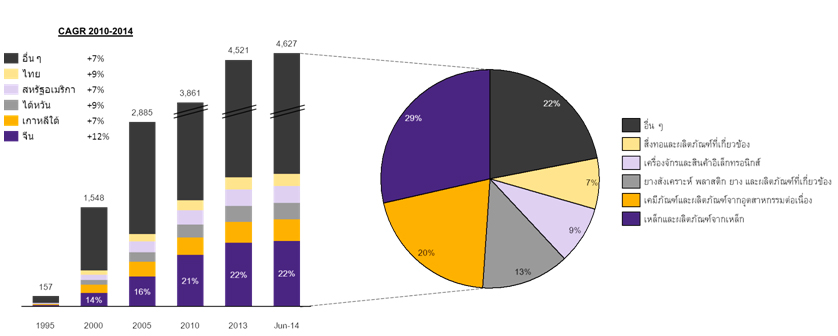

เหล็กนำเข้าจากจีนที่มีราคาค่อนข้างถูกและมีความหลากหลายสร้างแรงกดดันและส่งผลกระทบต่อผู้ผลิตเหล็กในประเทศต่าง ๆ อย่างมาก จนนำไปสู่การใช้ anti-dumping duty เพิ่มขึ้น จากสถิติของเหล็กส่งออก สินค้าเหล็กที่มีปริมาณการส่งออกมากที่สุด 4 อันดับแรกในปี 2014 และมีราคาที่ต่ำลงอย่างเห็นได้ชัดนับแต่ปี 2010 ได้แก่ เหล็กเส้นเจืออัลลอย (-9%) เหล็กลวดอัลลอย (-5%) เหล็กแผ่นชนิดกล้าเจือ (-4%) และเหลือบแผ่นเคลือบ (-3%) (รูปที่ 3) นอกจากราคาที่มีแนวโน้มลดต่ำลงแล้ว ราคาของเหล็กจากจีนนี้ยังมีความแตกต่างจากเหล็กชนิดเดียวกันจากประเทศอื่นอย่างมาก เช่น เหล็กเส้นเจืออัลลอยส่งออกจากจีนมีราคาต่ำกว่าเหล็กเส้นเจืออัลลอยส่งออกจากญี่ปุ่นถึง 61% จนกลายเป็นประเด็นที่นำไปสู่มาตรการตอบโต้ทางการค้าจากหลายประเทศ ทั้งนี้ จากข้อมูลขององค์การค้าโลก (World Trade Organization) แสดงให้เห็นว่าสินค้าจากจีนมีอัตราเติบโตของจำนวนการใช้มาตรการตอบโต้การทุ่มตลาดผ่านการใช้ anti-dumping duty (AD) เฉลี่ยต่อปีมากที่สุด คือ 12% ตั้งแต่ปี 2000 จนถึง 2014 และมีสัดส่วนสูงสุดถึง 22% ของการใช้มาตรการ AD กับสินค้าทุกชนิดในปี 2014 นอกจากนี้ มาตรการ AD บนเหล็กและผลิตภัณฑ์ที่เกี่ยวข้องกับเหล็กยังมีสัดส่วน 29% ของมาตรการ AD ทั้งหมดที่บังคับใช้อยู่ในปี 2014 และมีจำนวนที่เพิ่มขึ้นเรื่อยมา (รูปที่ 4) ยกตัวอย่างเช่น กรณีของสหรัฐฯ ที่มีการใช้ AD สำหรับผลิตภัณฑ์เหล็กจีนเพิ่มขึ้นในช่วงปี 2010-2014 จาก 18 เป็น 21 ชนิด ตามลำดับ และไทยที่มีการใช้ AD สำหรับเหล็กนำเข้าจากจีนเพิ่มจาก 1 เป็น 8 ชนิดสินค้าในช่วงเวลาเดียวกัน

จับตาดูนโยบายเพื่อปรับเปลี่ยนอุตสาหกรรมเหล็กของจีน แต่คาดว่าจะไม่ช่วยลดกำลังการผลิตส่วนเกินลงได้มาก แม้นโยบายจะมีจุดประสงค์ให้กลไกตลาดมีบทบาทมากขึ้น แต่ภาครัฐก็จะยังคงมีบทบาทสำคัญในอุตสาหกรรมเหล็กเหมือนเดิม อีกทั้งการตั้งเป้าหมายให้ธุรกิจเหล็กมีขนาดใหญ่ขึ้นและสามารถแข่งขันได้ในระดับโลกโดยกำหนดว่าภายในปี 2025 ปริมาณการผลิตของกลุ่มธุรกิจเหล็ก 10 อันดับแรกในจีนจะต้องมีผลผลิตไม่น้อยกว่า 60% ของปริมาณการผลิตทั้งประเทศ โดยจะเป็นการส่งเสริมให้เกิดการควบรวมกิจการ และการกำหนดมาตรฐานอุตสาหกรรม โดยรวมถึงการกำหนดด้านสิ่งแวดล้อมให้สูงขึ้นเพื่อเป็นกลไกให้ผู้ผลิตที่ต่ำกว่ามาตรฐานปิดกิจการลง ถึงแม้การบรรลุเป้าหมายดังกล่าวได้นั้นจะช่วยลดจำนวนธุรกิจลงได้ แต่นั่นไม่ได้หมายความว่าจะสามารถช่วยลดปริมาณการผลิตและกำลังการผลิตตามไปด้วย ในทางกลับกันกลับส่งผลให้รัฐบาลท้องถิ่นหาทางส่งเสริมและสนับสนุนเพื่อการขยายกิจการและยกระดับมาตรฐานของธุรกิจเหล็กของตนเองเพื่อที่จะอยู่ได้ในอุตสาหกรรมโดยไม่ต้องถูกควบรวมอีกด้วย ดังนั้น อีไอซีมองว่าจะยังไม่เห็นการเปลี่ยนแปลงสำคัญในธุรกิจเหล็กของจีนใดๆ และปริมาณการผลิตนั้นก็จะยังคงสูงและล้นตลาดต่อไป ตราบใดที่นโยบายยังไม่สามารถขจัดบทบาทและการแทรกแซงของภาครัฐออกไปได้ ทั้งนี้ ปัจจุบันประมาณการว่ากำลังการผลิตเหล็กทั้งหมดในจีนอยู่ที่ 1,250 ล้านตัน และปริมาณการผลิตในปี 2014 อยู่ที่ 823 ล้านตัน ส่งผลให้มีกำลังการผลิตส่วนเกินอยู่ที่ราว 425 ล้านตัน

คาดว่าประเทศผู้ใช้เหล็กต่างๆ จะเผชิญกับภาวะแข่งขันกับเหล็กนำเข้าจากจีนไปจนถึงปลายปี 2016 เป็นอย่างน้อย และจะเห็นการปรับตัวของผู้ผลิตมากขึ้นทั้งรูปแบบ การลดกำลังการผลิต การลดพนักงาน และการควบรวมกิจการ เนื่องจากปริมาณความต้องการใช้เหล็กในประเทศจีนยังไม่มีแนวโน้มฟื้นตัว โดยสมาคมเหล็กโลกคาดการณ์ปริมาณการบริโภคเหล็กในจีนในปี 2015 และ 2016 ว่าจะเติบโตติดลบในอัตรา 0.5% ต่อปี ในขณะที่คาดว่าปริมาณการผลิตจะยังคงเพิ่มขึ้นจนถึงปลายปีหน้าจากกำลังการผลิตที่ยังไม่สามารถลดลงได้ง่าย เนื่องจากผู้ผลิตเหล็กในจีนส่วนใหญ่ยังเป็นของภาครัฐ หรือมีความสัมพันธ์อย่างใกล้ชิดกับรัฐบาลท้องถิ่น แม้ว่าจะมีผู้ผลิตบางรายเริ่มปรับตัวโดยการหยุดการผลิตชั่วคราวไปบ้างแล้วก็ตาม แต่คาดว่ายังไม่พอกับปริมาณการบริโภคที่ชะลอตัวในสัดส่วนที่มากกว่า นอกจากนี้ ดูเหมือนว่าการใช้มาตรการ AD จะไม่สามารถช่วยลดการนำเข้าได้เท่าไรนัก ดังเช่นในกรณีมาเลเซียที่มีปริมาณการนำเข้าเหล็กลวดจากจีนในปี 2014 สูงขึ้นอีก 18% (YOY) หลังจากประกาศใช้มาตรการในปีก่อนหน้า และไทยที่มีอัตราเติบโตของปริมาณการนำเข้าในไตรมาสแรกของ 2015 สูงขึ้นอย่างมากถึง 57% (YOY) เมื่อเทียบกับช่วงเวลาเดียวกันในปีที่ผ่านมา ทั้งที่ใช้มาตรการ AD แล้วตั้งแต่กลางปี 2014 ทั้งนี้ เริ่มเห็นผู้ผลิตเหล็กในประเทศต่าง ๆ มีการปรับตัวหรือปรับแผนธุรกิจมากขึ้น บางรายเลือกที่จะหยุดหรือปิดการผลิตในโรงงานที่มีความสามารถในการแข่งขันค่อนข้างต่ำเพื่อลดต้นทุน เช่น กรณี U.S. Steel ของสหรัฐฯ ที่ประกาศหยุดทำการในเตาถลุงทรงสูงชั่วคราวและปิดการผลิตถ่านโค้กในเมือง Granite City อย่างถาวรในเดือนมกราคมที่ผ่านมา หรืออย่างกรณี ArcelorMittal ที่มีอัตราส่วนการผลิตเหล็กกล้าเป็น 38% ของผลผลิตในทวีปอเมริกา ประกาศจะปิดทำการเหมืองแร่เหล็กในเมือง Georgetown อย่างถาวรและคาดว่าจะแล้วเสร็จในเดือนกันยายนนี้ อีกทั้งยังใช้วิธีการควบรวมหรือร่วมทุนกับบริษัทที่ผลิตสินค้ากลุ่มเดียวกัน หรืออยู่ในสายการผลิตเดียวกัน เพื่อเพิ่มความรู้ เทคนิคและเทคโนโลยีใหม่ ๆ และรักษาส่วนแบ่งการตลาดไว้ โดยเข้าไปซื้อกิจการของ ThyssenKrupp AG ที่เมือง Calvert ในสหรัฐอเมริกา อีกทั้งยังเซ็นสัญญาร่วมทุนกับ Nippon Steel & Sumitomo Metal Corporation ในปีที่ผ่านมา โดยใช้ชื่อว่า AM/NS Calvert เพื่อเพิ่มกำลังการผลิตให้มากขึ้นจากการผลิตที่ 75-80% เป็น 83% ของกำลังการผลิต ซึ่งจะทำให้ได้ผลผลิต 5.3 ล้านตันต่อปี นอกจากนี้ ผู้ประกอบการบางรายก็เลือกที่ขยายฐานการผลิต โดยการใช้วิธีการร่วมทุนกับบริษัทในประเทศนั้น ๆ เพื่อลงทุนในการผลิตตั้งแต่ต้นน้ำจนถึงปลายน้ำ อีกทั้งยังสามารถลดอุปสรรคการเข้าสู่ตลาดการผลิตในประเทศอื่น ๆ นอกเหนือจากการเพิ่มโอกาสการเข้าถึงทรัพยากรเหล็กและลูกค้าที่มากขึ้น อย่างกรณีของ POSCO ของเกาหลีใต้ที่ไปลงทุนที่อินโดนีเซีย อินเดีย เวียดนาม และเม็กซิโก รวมทั้งยังใช้กลยุทธ์การส่งออกเพื่อเพิ่มโอกาสในการเปิดตลาดใหม่ ๆ อีกทางหนึ่งด้วย

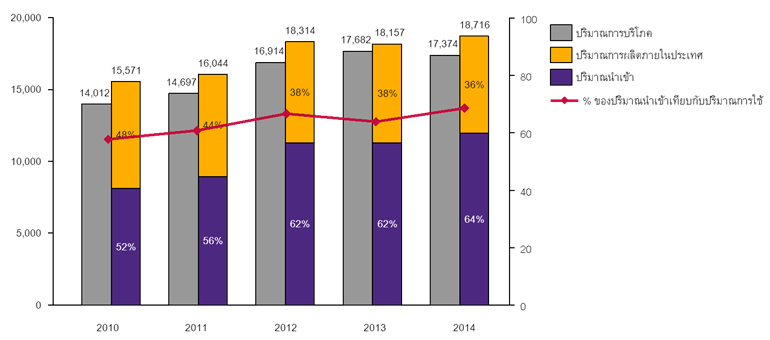

นอกจากธุรกิจเหล็กในไทยจะต้องเผชิญกับการแข่งขันที่สูงขึ้นจากสินค้านำเข้าจากจีนแล้ว ยังได้รับผลกระทบจากความต้องการใช้เหล็กในประเทศที่ยังไม่ฟื้นตัว และราคาสินค้าที่ลดลงอย่างต่อเนื่อง โดยภาคก่อสร้างที่มีสัดส่วนการใช้เหล็กสูงสุดนั้นยังไม่มีแนวโน้มที่จะฟื้นตัว อีกทั้งการเบิกจ่ายงบประมาณลงทุนของภาครัฐยังต่ำกว่าเป้าหมาย ตลอดจนขนาดพื้นที่ขออนุญาตก่อสร้าง (construction area permitted) ซึ่งสะท้อนปริมาณการก่อสร้างจากภาคเอกชนยังมีแนวโน้มลดลงอย่างต่อเนื่อง ในขณะที่แนวโน้มราคาเหล็กโลกที่ลดลงตั้งแต่ระดับวัตถุดิบคือราคาแร่เหล็กที่อยู่ในภาวะล้นตลาดต่อเนื่องมายังผลิตภัณฑ์เหล็กต่างๆ ส่งผลให้ธุรกิจผลิตและค้าเหล็กเผชิญกับการขาดทุนจากสินค้าคงคลัง นอกจากนี้ปริมาณการนำเข้าเหล็กของประเทศไทยที่สูงขึ้นอย่างต่อเนื่องในช่วง 4 ปีที่ผ่านมา โดยอัตราการนำเข้าเติบโตเฉลี่ยถึง 8% ต่อปี ขณะที่ปริมาณการผลิตในประเทศกลับชะลอตัวลงโดยเพิ่มขึ้นเพียง 2% ต่อปี ทำให้สัดส่วนการใช้สินค้านำเข้าเทียบกับปริมาณการใช้เหล็กในประเทศเพิ่มขึ้นจาก 58% ในปี 2010 เป็น 69% ในปี 2014 (รูปที่ 5) สะท้อนให้เห็นว่าไทยมีการพึ่งพาสินค้านำเข้ามากขึ้นและส่วนแบ่งตลาดของผู้ผลิตในประเทศลดลง สาเหตุหนึ่งมาจากความสามารถและกำลังการผลิตที่ต่ำกว่าผู้ผลิตจีนซึ่งมีโรงผลิตขนาดใหญ่มากเมื่อเทียบกับผู้ผลิตในไทย (รูปที่ 6) และนอกจากข้อได้เปรียบในเรื่องขนาดแล้ว การผลิตเหล็กในจีนยังได้เปรียบในเรื่องของต้นทุนค่าแรงที่ถูกลง และราคาแร่เหล็กซึ่งเป็นวัตถุดิบสำคัญที่มีการปรับตัวลดลงอย่างมากจากการขยายกำลังการผลิตของบริษัทเหมืองแร่รายใหญ่ในออสเตรเลีย อีกทั้งผู้ผลิตและผู้ส่งออกจีนยังได้รับสิทธิประโยชน์ทางภาษีจากการสนับสนุนการส่งออกของรัฐบาลอีกด้วย ทั้งหมดนี้ส่งผลให้จีนสามารถส่งออกเหล็กราคาถูกได้อย่างต่อเนื่อง ทำให้ผู้ผลิตไทยไม่สามารถแข่งขันด้านราคากับสินค้านำเข้าจากจีนได้ ซึ่งประการสุดท้ายนำไปสู่ความน่ากังวลเกี่ยวกับความสามารถในการแข่งขันของอุตสาหกรรมผลิตเหล็กไทยในระยะยาว โดยเฉพาะเมื่อราคาเหล็กยังไม่มีแนวโน้มฟื้นตัวกลับไปใกล้ระดับเดิมในระยะเวลาอันใกล้ และธุรกิจในไทยไม่ได้มีข้อได้เปรียบด้านการประหยัดต่อขนาด

|

|

|

|

|

รูปที่ 1: ปริมาณการส่งออกของจีน – แบ่งตามประเภทผลิตภัณฑ์ และ ปริมาณการผลิตและบริโภคเหล็กของจีน

หน่วย: ล้านตัน

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Trademap และสถาบันเหล็กและเหล็กกล้าแห่งประเทศไทย

รูปที่ 2: มูลค่าการส่งออกเหล็กของจีน – แบ่งตามประเทศการส่งออก

หน่วย: ล้านดอลลาร์สหรัฐฯ

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Trademap

รูปที่ 3: ราคาสินค้าส่งออกของจีน – แบ่งตามประเภทสินค้าเหล็ก

หน่วย: ดอลลาร์สหรัฐฯ ต่อตัน

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Trademap

รูปที่ 4: จำนวนมาตรการตอบโต้การทุ่มตลาดตั้งแต่ปี 1995 - มิถุนายน 2014 – แบ่งตามประเทศส่งออกที่ถูกใช้มาตรการ และ สัดส่วนของสินค้าที่ถูกใช้มาตรการตอบโต้การทุ่มตลาดในปี 2014

หน่วย: กรณี, %

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลขององค์การค้าโลก

รูปที่ 5: ปริมาณการผลิต ปริมาณการบริโภค และปริมาณการนำเข้าเหล็กของไทย

หน่วย: พันตัน, %

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของสถาบันเหล็กและเหล็กกล้าแห่งประเทศไทย

รูปที่ 6: กำลังการผลิตของผู้ผลิตเหล็กแต่ละราย

หน่วย: ล้านตันต่อปี

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของสมาคมเหล็กโลกและงบประจำปีของบริษัท