Beyond the Textbook: Thailand's Journey to Asia's Lowest Rates: ทำไมปี 2026 นี้เราอาจเห็นดอกเบี้ยไทยต่ำสุดในเอเชีย?

ดอกเบี้ยต่ำเป็นโอกาสให้ลงทุนยกระดับเศรษฐกิจไทยระยะยาว แต่หากใช้เพียงพยุงโครงสร้างเดิมและปล่อยโอกาสผ่านไป ไทยอาจเผชิญกับดักทศวรรษที่สูญหายเช่นญี่ปุ่น

|

Simon Kuznets |

เมื่อพูดถึงประวัติศาสตร์เศรษฐกิจโลก "ญี่ปุ่น" เป็นประเทศที่มีเรื่องราวโดดเด่นเสมอ ตั้งแต่เป็นต้นแบบของการเติบโตอย่างก้าวกระโดดหลังสงครามโลกครั้งที่ 2 ที่อยู่นอกตำราเศรษฐศาสตร์ จนถึงการกลายเป็นตัวอย่างแบบของเศรษฐกิจในทศวรรษที่สูญหาย (Lost Decade) ที่ต้องครองตำแหน่งเจ้าตลาดดอกเบี้ยต่ำของโลกมานานกว่า 30 ปี

ปัจจุบันความสนใจของโลกเริ่มหันมาที่ไทย ซึ่งกำลังสร้างปรากฏการณ์นอกตำราเศรษฐศาสตร์เช่นกัน โดยไทยอยู่ในสถานะประเทศตลาดเกิดใหม่ หรือ Emerging Markets ซึ่งตามหลักการทางเศรษฐศาสตร์แล้ว ประเทศกลุ่มนี้ควรมีอัตราดอกเบี้ยสูงกว่าประเทศพัฒนาแล้ว ตามการเติบโตของเศรษฐกิจและอัตราเงินเฟ้อที่ควรจะสูงกว่า และเพื่อชดเชยความเสี่ยงของสินทรัพย์ต่าง ๆ ที่สูงกว่า

ทว่าสถานการณ์ของไทยกำลังท้าทายหลักการนี้ด้วยดอกเบี้ยนโยบายที่อาจต่ำสุดในเอเชียและอาจต่ำแซงหน้าประเทศพัฒนาแล้วที่ขึ้นชื่อเรื่องดอกเบี้ยต่ำอย่างญี่ปุ่นที่กำลังปรับขึ้นอัตราดอกเบี้ยนโยบายเข้าสู่สมดุลใหม่ การที่ประเทศตลาดเกิดใหม่อย่างไทยมีอัตราดอกเบี้ยในระดับเดียวกันหรือต่ำกว่าประเทศพัฒนาแล้ว สะท้อนว่าเศรษฐกิจไทยกำลังเผชิญข้อจำกัดในลักษณะเดียวกับประเทศพัฒนาแล้วบางเรื่อง ทั้งเศรษฐกิจที่เติบโตช้า สังคมสูงวัย และเงินเฟ้อต่ำ แต่ความแตกต่างคือข้อจำกัดเหล่านี้เกิดขึ้นก่อนที่ไทยจะก้าวข้ามกับดักรายได้ปานกลางได้สำเร็จ

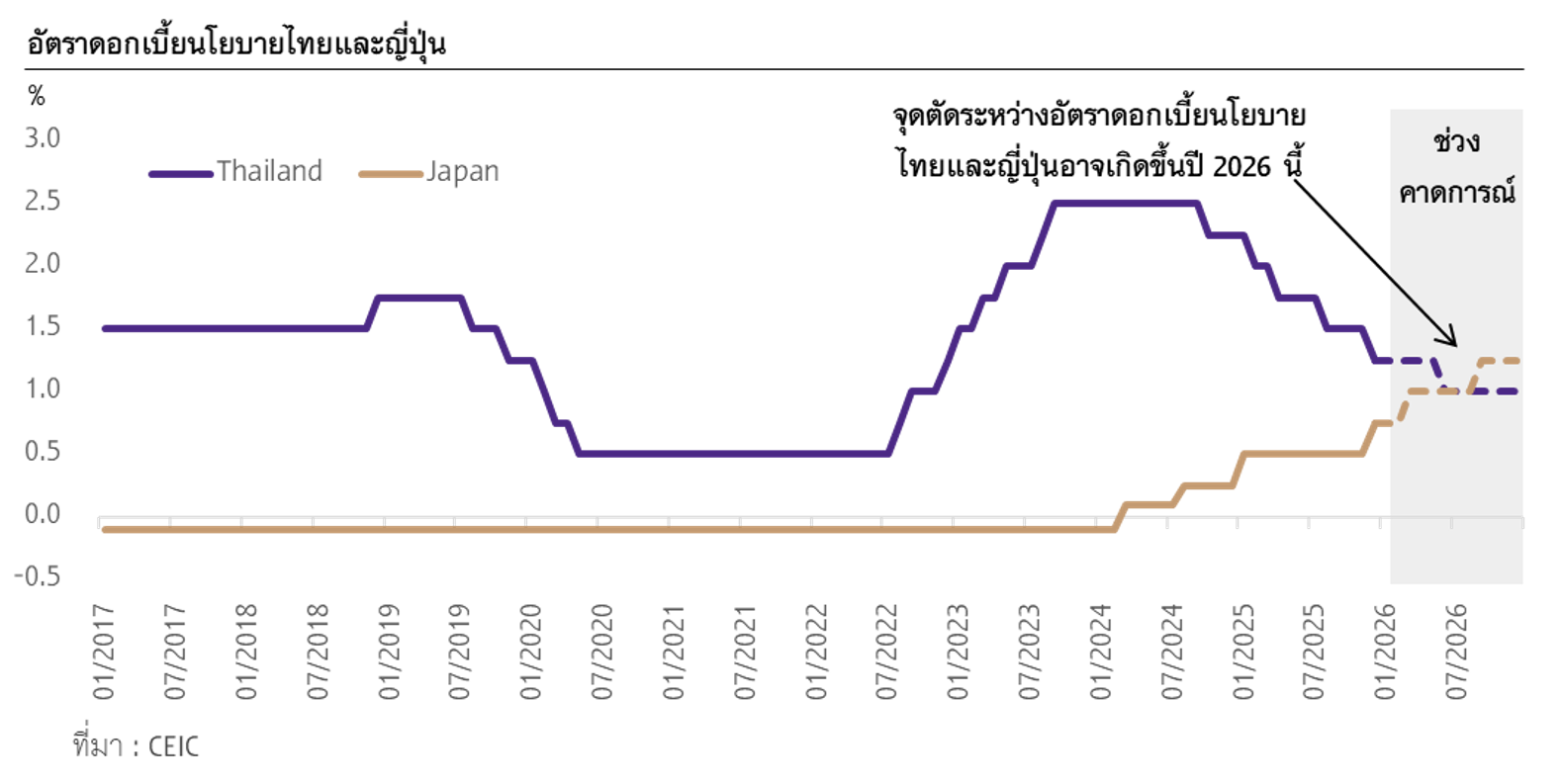

จากดอกเบี้ย 2.5% สู่ 1.25% : ไทยมาถึงจุดนี้ได้อย่างไร?

เมื่อวันที่ 17 ธันวาคม 2025 คณะกรรมการนโยบายการเงิน (กนง.) ของไทย ลดดอกเบี้ยเป็นครั้งที่ 5 ในวัฏจักรการผ่อนคลายนโยบายการเงินนี้ ทำให้ดอกเบี้ยนโยบายไทยลดลงมาอยู่ที่ 1.25% ซึ่งเป็นเพียงครึ่งหนึ่งของ 2.5% หรือระดับที่ กนง. เคยมองว่า "เป็นกลาง" (Neutral) สอดคล้องกับศักยภาพการเติบโตของเศรษฐกิจไทย อัตราเงินเฟ้อในระยะยาว และภาวะการเงินที่เหมาะสมต่อระบบเศรษฐกิจของไทย อย่างไรก็ตาม ดอกเบี้ยนโยบายที่ 2.5% อยู่กับเศรษฐกิจไทยได้ไม่ถึง 13 เดือนเท่านั้น ก่อนที่ กนง. จะเริ่มปรับลดดอกเบี้ยลงมาตามเศรษฐกิจที่ไม่ได้มีศักยภาพสูงตามที่ได้ประเมินไว้

หากย้อนกลับไปช่วงต้นปี 2024 ข้อมูลเศรษฐกิจที่ออกมาสะท้อนภาพต่างจากที่หลายฝ่ายเคยประเมินไว้ โดยคาดหวังว่าเศรษฐกิจไทยจะกลับมาเติบโตในอัตราที่ไม่แย่ไปกว่าช่วงก่อนโควิด-19 มากนัก แต่ความจริงที่ปรากฏกลับแสดงให้เห็นว่าศักยภาพการเติบโตของเศรษฐกิจไทยลดลงชัดเจน กนง. จึงเริ่มทยอยลดดอกเบี้ยลงตั้งแต่ปลายปี 2024 เป็นต้นมา สิ้นสุดเวลา 12 เดือนเศษที่ไทยมีดอกเบี้ยนโยบายที่ 2.5%

จุดเปลี่ยนชัดเจนอีกครั้งคือช่วงต้นปี 2025 ที่มาพร้อมกับแรงกระแทกจากสงครามการค้ารอบจากสหรัฐฯ ที่ประกาศขึ้นภาษีนำเข้าสินค้าสูงสุดนับตั้งแต่สงครามโลกครั้งที่ 2 เศรษฐกิจไทยซึ่งพึ่งพาการส่งออกสินค้าไปยังสหรัฐฯ มากจึงได้รับผลกระทบอย่างหลีกเลี่ยงไม่ได้ โดยในปี 2025 กนง. ปรับลดดอกเบี้ยไปแล้ว 4 ครั้งจากการประชุมทั้งหมด 6 ครั้ง ทำให้ ณ สิ้นปี 2025 ดอกเบี้ยไทยลดลงมาอยู่ที่ 1.25%

ดอกเบี้ยนโยบายไทยอาจลดลงอีกในปี 2026

ในปี 2026 นี้ กนง. ประเมินว่าเศรษฐกิจไทยจะขยายตัวเพียง 1.5% ซึ่งเป็นการเติบโตต่ำสุดในรอบ 30 ปี หากไม่รวมช่วงวิกฤต และประเมินว่าอัตราเงินเฟ้อทั่วไปจะอยู่ที่ 0.3% หลังจากติดลบในปีก่อน SCB EIC จึงประเมินว่า กนง. อาจปรับลดดอกเบี้ยอีก 1 ครั้งในปีนี้ มาอยู่ที่ 1% เพื่อให้สอดคล้องกับประมาณการเศรษฐกิจและเงินเฟ้อที่อ่อนแอนี้

ดอกเบี้ยนโยบายไทยที่ 1% อาจไม่ใช่แค่การตอบสนองต่อแรงกระแทกฉับพลันหรือปัจจัยเชิงวัฏจักรที่เกิดจากสงครามการค้าเท่านั้น แต่อาจเป็นความจำเป็นที่จะต้องช่วยประคับประคองเศรษฐกิจที่จะเติบโตได้จำกัดจากปัจจัยเชิงโครงสร้างในระยะข้างหน้าอีกด้วย

ปัจจัยเหล่านี้รวมถึงการเปลี่ยนแปลงเชิงโครงสร้างของระบบการค้าโลกที่จะแยกเป็นหลายขั้ว (Trade Fragmentation) ซึ่งประเทศต่างๆ ให้ความสำคัญกับความมั่นคงของห่วงโซ่อุปทานมากกว่าปัจจัยด้านต้นทุนการผลิต รวมถึงการแข่งขันจากประเทศรอบข้างที่รุนแรงขึ้น ทำให้เศรษฐกิจไทยอาจไม่สามารถพึ่งพาอุปสงค์จากต่างประเทศได้เหมือนในอดีต โดย กนง. ประเมินว่าในปี 2027 GDP ไทยจะทยอยฟื้นตัวกลับมาได้ แต่เติบโตเพียง 2.3%

นอกจากการเติบโตที่อ่อนแอแล้ว เงินเฟ้อไทยจะยังอยู่ในระดับต่ำต่อเนื่อง ส่วนหนึ่งเป็นผลจากราคาพลังงานโลกและมาตรการช่วยเหลือค่าครองชีพของรัฐบาล แต่หลายประเทศในภูมิภาคก็เผชิญแรงกดดันเหล่านี้เช่นเดียวกันและไม่ได้มีอัตราเงินเฟ้อต่ำเหมือนไทย ปรากฏการณ์นี้จึงอาจสะท้อนว่าอุปสงค์ภายในประเทศของไทยอ่อนแอกว่าประเทศอื่น ๆ ซึ่งอาจเป็นแรงกดดันที่ทำให้เงินเฟ้อไทยยังไม่กลับเข้ากรอบเป้าหมาย

จุดตัดระหว่างไทยกับญี่ปุ่น : เมื่อญี่ปุ่นอาจกำลังออกจากโลกของดอกเบี้ยต่ำ

ขณะที่ไทยกำลังเผชิญข้อจำกัดที่กดดันให้อัตราดอกเบี้ยต้องลดลงต่อเนื่อง ภาพตรงกันข้ามกลับกำลังเกิดขึ้นในญี่ปุ่น ซึ่งเคยเป็นสัญลักษณ์ของเศรษฐกิจดอกเบี้ยต่ำมากว่า 30 ปี ดอกเบี้ยของญี่ปุ่นกำลังเดินในทิศทางตรงกันข้ามดอกเบี้ยไทยเป็นครั้งแรก โดยในวันที่ 19 ธันวาคม 2025 ธนาคารกลางญี่ปุ่น (BOJ) ปรับขึ้นอัตราดอกเบี้ยนโยบายเป็น 0.75% นับเป็นการขึ้นดอกเบี้ยครั้งที่ 4 นับตั้งแต่ปี 2024

สาเหตุที่ญี่ปุ่นปรับขึ้นอัตราดอกเบี้ยนโยบายจาก -0.1% เข้าสู่แดนบวกได้ ส่วนหนึ่งเป็นเพราะค่าจ้างแรงงานญี่ปุ่นปรับสูงขึ้นติดต่อกันหลายปี ทำให้คาดการณ์เงินเฟ้อของประชาชนเริ่มเปลี่ยนไป ญี่ปุ่นจึงเริ่มออกจากโหมดนโยบายการเงินแบบผ่อนคลายเป็นพิเศษสู่นโยบายการเงินที่มีบทบาทสร้างสมดุลเศรษฐกิจใหม่ โดย SCB EIC มองว่าดอกเบี้ยนโยบายญี่ปุ่นอาจเพิ่มขึ้นไปได้ถึงราว 1.25% ในปีนี้ และอยู่สูงกว่าไทยเป็นครั้งแรกในประวัติศาสตร์

ในทางกลับกัน ไทยอาจกำลังเดินทางเข้าสู่วังวนที่ญี่ปุ่นเคยผ่านมา คือการเติบโตของเศรษฐกิจและเงินเฟ้อต่ำเป็นเวลายาวนาน แม้ไทยอาจยังไม่เข้าสู่ภาวะที่ราคาลดลงเป็นวงกว้างจนนำไปสู่ภาวะเงินฝืดต่อระบบเศรษฐกิจเรื้อรังแบบที่เศรษฐกิจญี่ปุ่นเคยเผชิญ แต่สิ่งที่น่ากังวลคืออัตราเงินเฟ้อไทยที่จะต่ำต่อเนื่อง อาจส่งผลให้ธุรกิจไม่สามารถปรับขึ้นราคาสินค้าและบริการได้ จากอุปสงค์ในประเทศที่อ่อนแอ ส่งผลมายังการปรับขึ้นค่าจ้างที่ทำได้จำกัด รายได้ครัวเรือนเติบโตได้น้อยหรือไม่เติบโตเลย ทั้งหมดนี้เพิ่มความเสี่ยงที่จะทำให้ไทยเจอภาวะเงินฝืดในที่สุด

ดอกเบี้ยไทยอาจต่ำสุดในเอเชีย แล้วเงินบาทจะอ่อนค่าอย่างรวดเร็วหรือไม่?

หากดอกเบี้ยไทยต่ำสุดในเอเชียเงจริง คำถามที่ตามมาคือ เงินบาทจะอ่อนค่าอย่างรวดเร็วหรือไม่? เพราะโดยหลักการแล้ว อัตราดอกเบี้ยไทยที่ต่ำที่สุดในภูมิภาคควรกดดันให้เงินบาทอ่อนค่าลง จากเงินทุนเคลื่อนย้ายที่ไหลออกไปหาผลตอบแทนที่สูงกว่าในต่างประเทศ โดยจะเห็นได้ในช่วงปี 2022 ที่เงินบาทอ่อนตามค่าเงินภูมิภาคตามการปรับขึ้นอัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ (Fed) อย่างรวดเร็ว แต่เมื่อ Fed คงอัตราดอกเบี้ยไว้ในระดับสูง ขณะที่ดอกเบี้ยไทยยังต่ำกว่ามาก เงินบาทกลับไม่ได้อ่อนค่าต่อเนื่อง โดยในช่วงปี 2025 เงินบาทแข็งค่าขึ้นเทียบดอลลาร์สหรัฐกว่า 9% ทั้งที่ไทยทยอยลดดอกเบี้ยนโยบายลงไปแล้วถึง 4 ครั้ง

ระดับอัตราดอกเบี้ยต่ำที่สุดในเอเชียของไทยจึงอาจไม่ใช่ปัจจัยหลักที่จะทำให้เงินบาทอ่อนค่า โดยยังมีปัจจัยพื้นฐานอื่น ๆ ที่ส่งผลให้เงินบาทไม่อ่อนค่าอย่างรวดเร็ว เช่น เสถียรภาพด้านต่างประเทศที่แข็งแกร่ง จากการมีทุนสำรองระหว่างประเทศสูงและหนี้ต่างประเทศต่ำ ทำให้นักลงทุนมองว่าบาทเป็นสินทรัพย์ที่มีเสถียรภาพในเชิงเปรียบเทียบ

นอกจากนี้ เงินบาทไม่ใช่สกุลเงินหลักที่ใช้ในการเก็งกำไรส่วนต่างดอกเบี้ยในตลาดการเงินโลกเหมือนเงินเยน ทำให้โอกาสที่เงินบาทจะเผชิญการอ่อนค่าอย่างรวดเร็วเหมือนเงินเยนอาจมีไม่มากนัก อัตราดอกเบี้ยไทยในระดับต่ำจึงอาจสร้างความผันผวนให้แก่ค่าเงินบาทในบางจังหวะ แต่ไม่ใช่การอ่อนค่าอย่างรุนแรงเหมือนประเทศที่เสถียรภาพต่างประเทศอ่อนแอและพึ่งพาเงินทุนระยะสั้นจากต่างประเทศสูง

เศรษฐกิจไทยในภาวะดอกเบี้ยต่ำนาน

ในระยะข้างหน้า ดอกเบี้ยนโยบายอาจไม่ได้ทำหน้าที่กระตุ้นเศรษฐกิจได้เหมือนในอดีต โดยอัตราดอกเบี้ยนโยบายระดับต่ำนี้จะไม่ได้กระตุ้นให้ภาคการเงินปล่อยสินเชื่อเพิ่มขึ้นอย่างมีนัยสำคัญ เนื่องจากภาคครัวเรือน และภาคธุรกิจ SMEs ยังเผชิญความเสี่ยงเครดิตสูง จากรายได้ที่ฟื้นตัวช้า และภาระหนี้สูง ส่งผลให้สถาบันการเงินยังคงระมัดระวังในการปล่อยสินเชื่อ

อย่างไรก็ดี อัตราดอกเบี้ยนโยบายในระดับต่ำจะเป็นเครื่องช่วยหายใจให้แก่เศรษฐกิจไทยในภาวะเศรษฐกิจโตต่ำจากทั้งปัจจัยเชิงวัฏจักรและปัจจัยเชิงโครงสร้าง โดยดอกเบี้ยต่ำจะช่วยบรรเทาภาระหนี้สินในระบบเศรษฐกิจ โดยเฉพาะภาคครัวเรือน และ SMEs ที่กำลังเปราะบาง นอกจากนี้ ต้นทุนทางการเงินที่ลดลงจะช่วยส่งเสริมให้ภาคธุรกิจมีแรงจูงใจมากขึ้นในการลงทุนปรับตัวเพิ่มขีดความสามารถในการแข่งขันในระยะยาว

ในอีกด้านหนึ่ง ภาวะดอกเบี้ยต่ำต่อเนื่องเป็นระยะเวลายาวนานอาจนำมาซึ่งความกังวลด้านเสถียรภาพระบบการเงิน เช่น การแสวงหาผลตอบแทนที่สูงขึ้นในสินทรัพย์เสี่ยง (Search for yield) ที่อาจนำมาสู่การประเมินความเสี่ยงต่ำกว่าความเป็นจริง (Underpricing of risk) แต่ในความเป็นจริง ยังมีเครื่องมือเชิงนโยบายอีกหลายประเภทที่สามารถนำมาใช้ควบคุมความเสี่ยงเหล่านี้ได้โดยตรง เช่น มาตรการ Macroprudential อย่างการกำหนดเกณฑ์ LTV (Loan-To-Value) สำหรับสินเชื่ออสังหาริมทรัพย์ หรือการใช้เกณฑ์ DSR (Debt Service Ratio) ในสินเชื่อรายย่อย จะช่วยให้นโยบายการเงินรักษาเสถียรภาพของระบบการเงินได้โดยไม่จำเป็นต้องพึ่งพาเครื่องมือดอกเบี้ยนโยบายเพียงอย่างเดียว

ภาวะดอกเบี้ยต่ำเป็นเวลายาวนานจะเป็นโอกาสสำคัญของเศรษฐกิจไทยในการลงทุนเพื่อยกระดับศักยภาพการเติบโตของประเทศให้สูงขึ้นในระยะยาว แต่หากเราปล่อยให้ช่วงเวลานี้ผ่านไป มองดอกเบี้ยที่ต่ำเป็นเพียงเครื่องมือพยุงโครงสร้างเศรษฐกิจแบบเดิมที่กำลังหมดไฟ เราอาจทำได้เพียงเฝ้ามองไทยเดินเข้าสู่กับดักทศวรรษที่สูญหายตามรอยเศรษฐกิจญี่ปุ่นในอดีต

_____

เผยแพร่ในวารสารการเงินธนาคารคอลัมน์เกร็ดการเงินประจำเดือนมกราคม 2026