Omni-channel คืออะไร สำคัญกับธนาคารอย่างไรในยุคดิจิทัล

สำหรับธนาคารการทำ Omni-channel เป็นการผสมผสานช่องทางการให้บริการทั้งออนไลน์และออฟไลน์แบบไร้รอยต่อ เพื่อบริการลูกค้าอย่างมีประสิทธิภาพมากที่สุด

“Financial institutions must be able to deliver an easy to navigate, a seamless digital platform that goes far beyond a miniaturized online banking offering.” Jim Marous, Retail Banking Influencer, Global Speaker, Podcast Host and Co-Publisher at The Financial Brand.

เศรษฐกิจดิจิทัล (Digital economy) คืออะไร

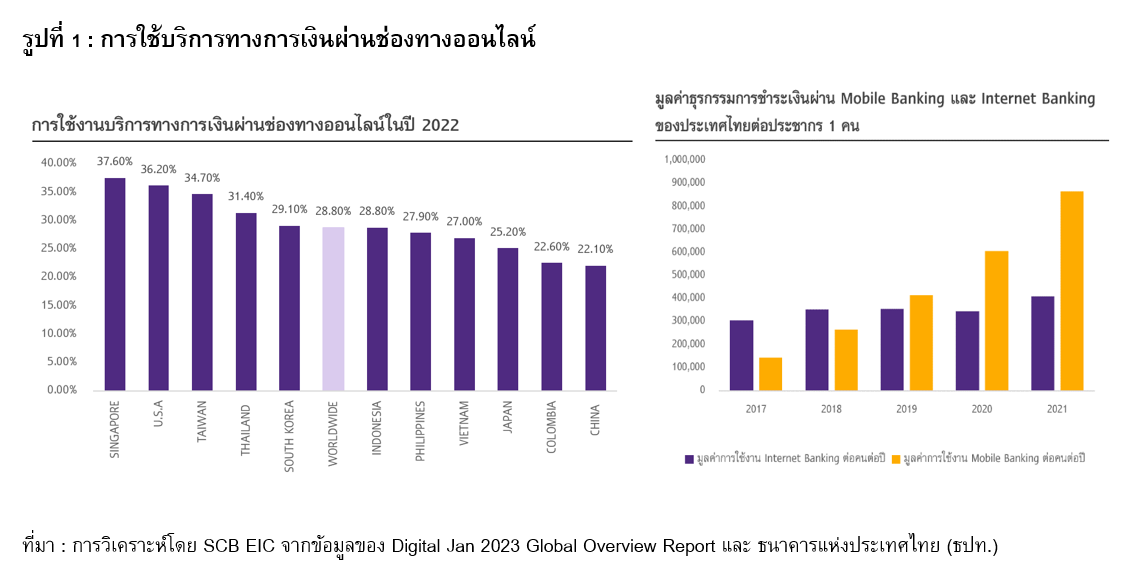

เศรษฐกิจดิจิทัล (Digital economy) คือ เศรษฐกิจที่นำเทคโนโลยีมาช่วยเพิ่มประสิทธิภาพและสร้างมูลค่าเพิ่มให้กับทั้งระบบเศรษฐกิจจริง (Real sector) ตั้งแต่การผลิต การขนส่ง การขาย และการบริการ รวมถึงภาคการเงิน (Financial sector) ไม่ว่าจะเป็นด้านการชำระเงิน การลงทุน และประกันภัย ที่ผ่านมาประเทศไทยเองก็มีการนำเทคโนโลยีมาใช้ในภาคการเงินค่อนข้างสูง สะท้อนจากข้อมูลในปี 2022 มีสัดส่วนของผู้ใช้งานอินเทอร์เน็ตที่มีอายุ 16 ถึง 64 ปีที่ใช้เว็บไซต์หรือแอปพลิเคชันธนาคาร การลงทุน หรือประกันภัยในแต่ละเดือนโดยเฉลี่ย 31.4% ซึ่งมากกว่าค่าเฉลี่ยทั่วโลกที่ 28.8% และมีแนวโน้มจะเพิ่มขึ้นอีกสะท้อนจากมูลค่าธุรกรรมการชำระเงินผ่าน Mobile banking และ Internet banking ของไทยต่อประชากร 1 คน ในปี 2021 ที่เพิ่มขึ้นจากปี 2017 กว่า 5 เท่า1 และมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง สะท้อนถึงการเติบโตและโอกาสทางธุรกิจในบริการทางการเงินดิจิทัลในอนาคต

การเติบโตของบริการทางการเงินดิจิทัลอย่างต่อเนื่องดึงดูดผู้เล่นหน้าใหม่ ๆ ที่นอกเหนือจากกลุ่มธนาคารเข้ามามีบทบาทในการให้บริการทางการเงินดิจิทัลมากขึ้นทั้งบริษัทประกัน กองทุนรวม กลุ่มบริษัทขนาดใหญ่ และสตาร์ตอัปที่ใช้เทคโนโลยีเข้ามาพัฒนาและนำเสนอผลิตภัณฑ์และบริการทางการเงินเช่นเดียวกับธนาคารในรูปแบบต่าง ๆ เช่น บริษัท Fintech บริษัทในกลุ่มโทรคมนาคมและค้าปลีกที่มีการให้บริการ E-wallet หรือบริษัทสตาร์ตอัปที่ให้บริการด้านการลงทุน เป็นต้น ดังนั้น หากธนาคารไม่มีการปรับตัวให้ทันเทคโนโลยีที่เปลี่ยนแปลงไปอาจนำไปสู่ความเสี่ยงที่จะเสียฐานลูกค้าให้กับผู้ให้บริการทางการเงินอื่น ๆ ที่ไม่ใช่ธนาคาร (Non-banks) เหล่านี้ได้ ธนาคารจึงต้องมีการวางกลยุทธ์ดิจิทัลอย่างเป็นรูปธรรม ปรับการดำเนินงานให้มีลูกค้าเป็นศูนย์กลาง (Customer centric) มากขึ้นเพื่อยกระดับความพึงพอใจและรักษาความสัมพันธ์กับลูกค้า

Omni-channel การตลาดที่ตอบโจทย์ความท้าทายของธนาคารในยุคดิจิทัล

ปัจจุบันการรักษาระดับความพึงพอใจและความสัมพันธ์กับลูกค้าก็เป็นอีกหนึ่งความท้าทายของธนาคารเช่นกัน เนื่องจากลูกค้ามีการเข้าถึงผลิตภัณฑ์หรือบริการของธนาคารผ่านหลากหลายช่องทางก่อนจะตัดสินใจซื้อ รวมถึงลูกค้าแต่ละช่วงวัย แต่ละกลุ่มรายได้ หรือจนถึงระดับแต่ละบุคคลก็มีความชอบที่แตกต่างกัน เช่น กลุ่มผู้สูงอายุที่อาจจะไม่ได้เข้าถึงบริการทางด้านดิจิทัลมาก ยังเน้นการใช้บริการผ่านทางสาขาและยังต้องการการดูแลจากพนักงานอยู่ รวมถึงกลุ่มที่ต้องการซื้อหรือปรึกษาเกี่ยวกับผลิตภัณฑ์ที่มีมูลค่าสูงก็ยังต้องการที่จะทำธุรกรรมกับพนักงานมากกว่าที่จะทำด้วยตัวเองผ่านช่องทางดิจิทัล ในขณะที่กลุ่มวัยรุ่นก็จะเน้นใช้บริการผ่านช่องทางดิจิทัลเป็นหลัก เพราะสะดวกสบาย และรวดเร็วกว่า เป็นต้น ดังนั้น การเปลี่ยนไปเป็นการให้บริการผ่านช่องทางดิจิทัลทั้งหมด และลดจำนวนสาขาของธนาคารลงคงไม่ใช่คำตอบที่ดีนักสำหรับทั้งธนาคารเอง และลูกค้า แต่การนำเสนอผลิตภัณฑ์หรือบริการที่หลากหลายทั้งแบบออนไลน์และออฟไลน์ให้กับลูกค้า โดยผสมผสานช่องทางการให้บริการต่าง ๆ เข้าด้วยกันเพื่อให้สามารถบริการลูกค้าได้อย่างไร้รอยต่อ หรือที่เรียกว่าการทำ Omni-channel สามารถช่วยยกระดับประสบการณ์และความพึงพอใจของลูกค้าได้ และช่วยทำให้ธนาคารมีความสามารถในการแข่งขันด้าน Digital bank เพิ่มขึ้น

สำหรับธนาคารการทำ Omni-channel คือ การเชื่อมโยงข้อมูลของลูกค้าจากทุกช่องทางและการผสมผสานช่องทางการให้บริการทั้งสาขา, คอลเซ็นเตอร์, ATM, Mobile banking, และ Internet banking ให้สามารถบริการลูกค้าได้อย่างไร้รอยต่อ ซึ่งเป็นการตลาดที่ตอบโจทย์พฤติกรรมของผู้บริโภคในปัจจุบันที่เปลี่ยนแปลงไปสู่การเลือกดูสินค้าผ่านหลากหลายช่องทางก่อนจะตัดสินใจซื้อผ่านช่องทางใดช่องทางหนึ่ง ยกตัวอย่างเช่น ลูกค้าต้องการขอสินเชื่อบ้าน เริ่มต้นจากการศึกษาข้อมูลผ่านเว็บไซต์ของธนาคาร หลังจากนั้นจึงโทรปรึกษาคอลเซ็นเตอร์ และสุดท้ายจึงตัดสินใจไปขอสินเชื่อบ้านที่สาขาของธนาคารใกล้บ้าน ซึ่งถ้าหากธนาคารไม่มีการทำ Omni-channel ทุกครั้งที่ลูกค้าเปลี่ยนช่องทางการติดต่อ ลูกค้าอาจจะต้องเริ่มให้ข้อมูลหรือเริ่มปรึกษาใหม่ตั้งแต่ต้น เพราะข้อมูลของลูกค้าถูกเก็บแยกกันอยู่ตามช่องทางต่าง ๆ แต่ถ้าหากธนาคารมีการทำ Omni-channel ข้อมูลของลูกค้าก็จะถูกเชื่อมโยงกันในทุกช่องทาง เมื่อลูกค้าเปลี่ยนช่องทางการติดต่อ เช่น เมื่อลูกค้าตัดสินใจไปขอสินเชื่อที่สาขา พนักงานที่สาขาจะสามารถดึงข้อมูลจากคอลเซ็นเตอร์ที่ลูกค้าเคยคุย หรือข้อมูลที่ลูกค้าให้ไว้บนเว็บไซต์มาให้บริการลูกค้าต่อในขั้นตอนถัดไปได้เลย ทำให้พนักงานที่สาขาไม่ต้องขอข้อมูลลูกค้าใหม่ ลูกค้าเองก็ได้รับบริการในทิศทางเดียวกันผ่านทุกช่องทางโดยที่ไม่เริ่มให้ข้อมูลใหม่ตั้งแต่ต้น

การทำ Omni-channel ในธุรกิจธนาคาร

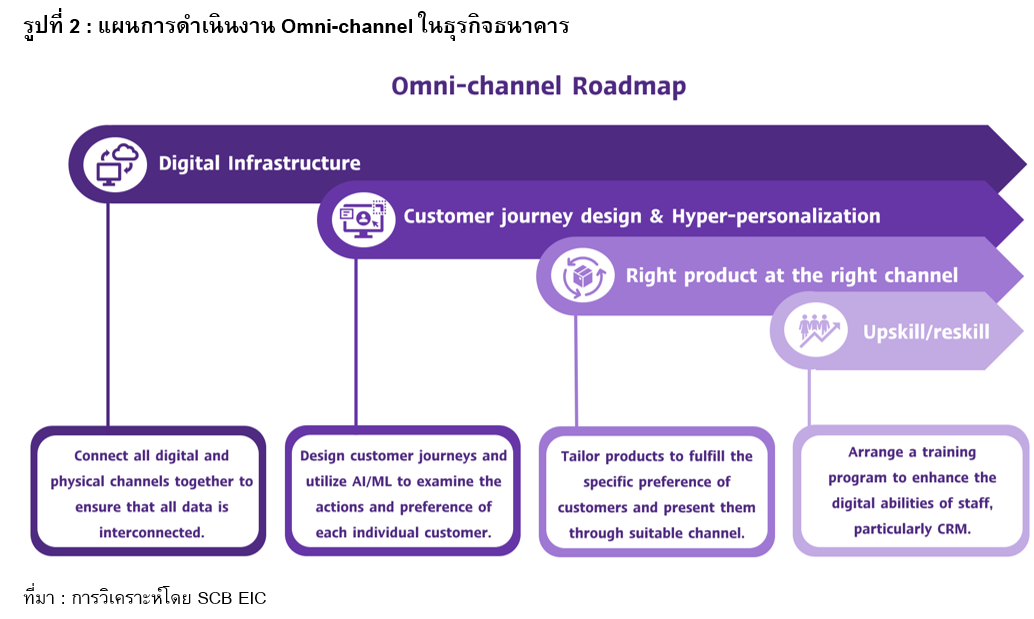

พื้นฐานของการทำ Omni-channel ประกอบไปด้วยการพัฒนา 4 ด้านหลัก ๆ ได้แก่ การพัฒนา Digital infrastructure หรือระบบที่เป็นเสมือนโครงข่ายที่เชื่อมโยงข้อมูลจากช่องทางต่าง ๆ ทั้งออฟไลน์และออนไลน์เข้าด้วยกันทำให้ทุกส่วนของธนาคารทำงานบนชุดข้อมูลเดียวกัน และอัปเดตเรียลไทม์อยู่เสมอ รวมถึงระบบดังกล่าวจะต้องพร้อมที่จะรองรับผลิตภัณฑ์และบริการดิจิทัลของธนาคารได้อย่างมีประสิทธิภาพ ถัดมาคือเรื่อง Customer journey design and Hyper-personalization โดย Customer journey design คือ การวิเคราะห์พฤติกรรมลูกค้าและออกแบบการบริการให้เหมาะสมกับลูกค้าตั้งแต่ต้นทางจนถึงปลายทาง (End to end process) กล่าวคือ ตั้งแต่ลูกค้าเริ่มค้นหาหรือเลือกดูผลิตภัณฑ์จนลูกค้าทำธุรกรรมเสร็จสิ้นเพื่อให้เข้าใจวิธีการตัดสินใจซื้อสินค้าและบริการของลูกค้า เมื่อเข้าใจวิธีการตัดสินใจซื้อของลูกค้าแล้ว ธนาคารสามารถนำข้อมูลธุรกรรมต่าง ๆ ที่เกิดขึ้นมาทำ Hyper-Personalization marketing หรือการตลาดแบบรู้ใจลูกค้าได้ โดยใช้ Artificial intelligence and machine learning (AI/ML) มาช่วยในการวิเคราะห์ข้อมูลเชิงลึกของลูกค้าเพื่อหา Insight ของกลุ่มเป้าหมายแบบเฉพาะบุคคลเพื่อให้เข้าใจความต้องการ พฤติกรรมของลูกค้า ช่องทางที่ลูกค้านิยมใช้ รวมถึงปัญหาที่ลูกค้าต้องการให้แก้ไข เพื่อเพิ่มการทำ Cross sell/Upsell ได้เพิ่มขึ้น ด้านที่สามคือ การออกแบบหรือนำเสนอผลิตภัณฑ์ที่ตอบโจทย์ลูกค้าแต่ละคนผ่านช่องทางทางเหมาะสม และนอกจากผลิตภัณฑ์และช่องทางที่เหมาะสมแล้ว การบริการเป็นอีกหนึ่งสิ่งสำคัญต่อระดับความพึงใจและประสบการณ์ของลูกค้า ด้านสุดท้ายจึงเป็นเรื่องการพัฒนาบุคลากรของธนาคารให้มีความพร้อมในด้านทักษะดิจิทัลโดยเฉพาะฝ่ายลูกค้าสัมพันธ์ หรือ Customer Relationship Management : CRM ที่ทำงานใกล้ชิดกับลูกค้า โดยพนักงานต้องเข้าใจทั้งระบบการทำงาน ผลิตภัณฑ์ และการบริการบนพื้นฐานของดิจิทัล เพื่อให้สามารถให้บริการลูกค้าได้อย่างไร้รอยต่อ และรักษาความสัมพันธ์อันดีกับลูกค้าได้อย่างต่อเนื่อง

ประโยชน์ของการทำ Omni-channel

1. Omni-channel ช่วยปิดจุดอ่อนในการบริการของธนาคารที่ไม่เชื่อมโยงกันในแต่ละช่องทาง โดยการเชื่อมโยงทั้งช่องทางออฟไลน์ที่มีอยู่เดิม และช่องทางออนไลน์ใหม่ ๆ เข้าด้วยกัน อีกทั้ง ยังเป็นการใช้ประโยชน์จากสาขาที่มีอยู่เดิมให้เป็นจุดแข็งในการให้บริการลูกค้าอย่างใกล้ชิด บางคนอาจจะมองว่าเมื่อเข้าสู่ยุคดิจิทัลแล้ว สาขาของธนาคารอาจไม่จำเป็นอีกต่อไป แต่ในความเป็นจริงแล้วสาขาของธนาคารยังคงมีความสำคัญในยุคดิจิทัล โดยเฉพาะการทำธุรกรรมทางการเงินที่ซับซ้อนหรือมีมูลค่าสูง รวมถึงจำเป็นสำหรับคนบางกลุ่ม เช่น กลุ่มผู้สูงอายุที่ไม่ได้ถนัดในการใช้เทคโนโลยีมากนัก และยังต้องการความช่วยเหลือจากพนักงาน สาขาจึงถือเป็นข้อได้เปรียบของธนาคารในรักษาความสัมพันธ์กับลูกค้าที่ต่างจากผู้เล่นรายอื่น ๆ

2. ช่วยยกระดับประสบการณ์ของลูกค้า ผ่านการทำ Hyper-personalization และการบริการอย่างไร้รอยต่อ ทำให้ลูกค้าได้รับผลิตภัณฑ์ที่ตอบโจทย์ลูกค้ามากที่สุดและได้รับบริการในทิศทางเดียวกันผ่านทุกช่องทาง สร้างความพึงพอใจให้กับลูกค้า และสุดท้ายก็จะส่งผลดีต่อส่วนแบ่งตลาดและผลการดำเนินงานของธนาคารในที่สุด ทั้งในเรื่องของรายได้ดิจิทัล (Digital revenue) ที่เพิ่มขึ้น ต้นทุนที่ลดลง ทำให้ธนาคารมีความสามารถในการแข่งขันได้มากขึ้น และเติบโตอย่างยั่งยืนในระยะยาว

1ที่มา : Digital Jan 2023 Global Overview Report และ ธนาคารแห่งประเทศไทย (ธปท.)

รายการอ้างอิง:

ThaiPublica. (2015). PwC เผยเทรนด์ดิจิตอลแบงก์กิ้งมาแรง แนะนายแบงก์ปรับสู่ ‘ออมนิ แชนแนล’ ตอบโจทย์ผู้บริโภค. จาก https://thaipublica.org/2015/02/pwc2558-2/

Deloitte. (2019). ธนาคารจะปรับตัวอย่างไรภายใต้สมรภูมิ Digital disruption. จาก https://www2.deloitte.com/th/en/pages/financial-services/articles/surviving-battle-digital-disruption-th.html

นารินทิพย์ ท่องสายชล. (2020). Digital Economy เศรษฐกิจรูปแบบใหม่ที่จะขับเคลื่อนเศรษฐกิจไทย. จาก https://www.setinvestnow.com/th/knowledge/article/121-digital-economy-new-way-to-drive-thai-economics

STEPS Academy. (2022). ใช้กลยุทธ์ Hyper-Personalization. จาก https://stepstraining.co/analytics/4-examples-of-successful-hyper-personalization

EGG DIGITAL. (2021). เข้าใจ Omni Channel Marketing ให้มากขึ้น เพื่อการเติบโตของธุรกิจ จาก https://www.eggdigital.com/what-is-omni-channel-marketing/

timedigital. Customer Journey Design จาก https://www.timedigital.co.th/business-design/customer-journey-design/

ดร.ฐิติมา ชูเชิด. (2022). กระแสดิจิทัลเขย่าระบบการเงินโลก ใครปรับตัวอย่างไร?

________

เผยแพร่ในวารสารการเงินธนาคาร คอลัมน์ เกร็ดการเงินประจำเดือนกรกฎาคม 2023