เหตุเกิดเมื่อธนาคารกลางญี่ปุ่นเริ่มกระตุกเชือก

BOJ ประกาศเพิ่มความยืดหยุ่นให้กรอบมาตรการควบคุมอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวอีกครั้งช่วงปลายเดือน ก.ค.

ธนาคารกลางญี่ปุ่น (BOJ) ประกาศเพิ่มความยืดหยุ่นให้กรอบมาตรการควบคุมอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาว (Yield Curve Control : YCC) อีกครั้งช่วงปลายเดือน ก.ค. ข่าวนี้เป็นที่สนใจกันมากเพราะตลาดการเงินโลกกังวลว่า หาก BOJ ปรับมาตรการ YCC จะทำให้อัตราผลตอบแทนพันธบัตรระยะยาวของญี่ปุ่นปรับสูงขึ้นเคลื่อนไหวตามกลไกตลาดพันธบัตรได้มากขึ้น ก็จะเริ่มให้อัตราผลตอบแทนการลงทุน (หลังคำนึงถึงต้นทุนป้องกันความเสี่ยงค่าเงิน) สูงขึ้น จูงใจให้นักลงทุนญี่ปุ่นโยกย้ายเงินลงทุนในตลาดพันธบัตรและตลาดหุ้นของประเทศต่าง ๆ กลับมาซื้อตราสารในประเทศมากขึ้น ทำให้เงินเยนอาจจะกลับมาแข็งค่าได้ในไม่ช้า จึงคาดกันว่าการลดระดับการผ่อนคลายนโยบายการเงินของญี่ปุ่นอาจส่งผลกระทบต่อการบริหารสินทรัพย์ในโลก รวมถึงกระแสเม็ดเงินลงทุนสินทรัพย์ทั่วโลก จนทำให้ตลาดการเงินโลกปั่นป่วนขึ้นได้

พัฒนาการของการปรับมาตรการ YCC

BOJ เริ่มใช้มาตรการ YCC เป็นเครื่องมือเพิ่มเติมช่วยผ่อนคลายนโยบายการเงินมานานตั้งแต่ปี 2016 เพื่อแก้ปัญหาภาวะเงินฝืด และได้ขยายกรอบการเคลื่อนไหวมาเป็นระยะ โดย BOJ เริ่มประกาศควบคุมอัตราผลตอบแทนพันธบัตรรัฐบาลระยะ 10 ปีไว้ที่ 0% ในปี 2016 และให้เคลื่อนไหวอยู่ในกรอบแคบ ๆ ต่อมาประกาศปรับกรอบการเคลื่อนไหวให้กว้างขึ้นตามสถานการณ์ เพื่อหาจุดลงตัวระหว่างผลของมาตรการที่ไปช่วยผ่อนคลายนโยบายการเงินกับผลข้างเคียงที่เกิดขึ้นกับตลาดการเงินญี่ปุ่น

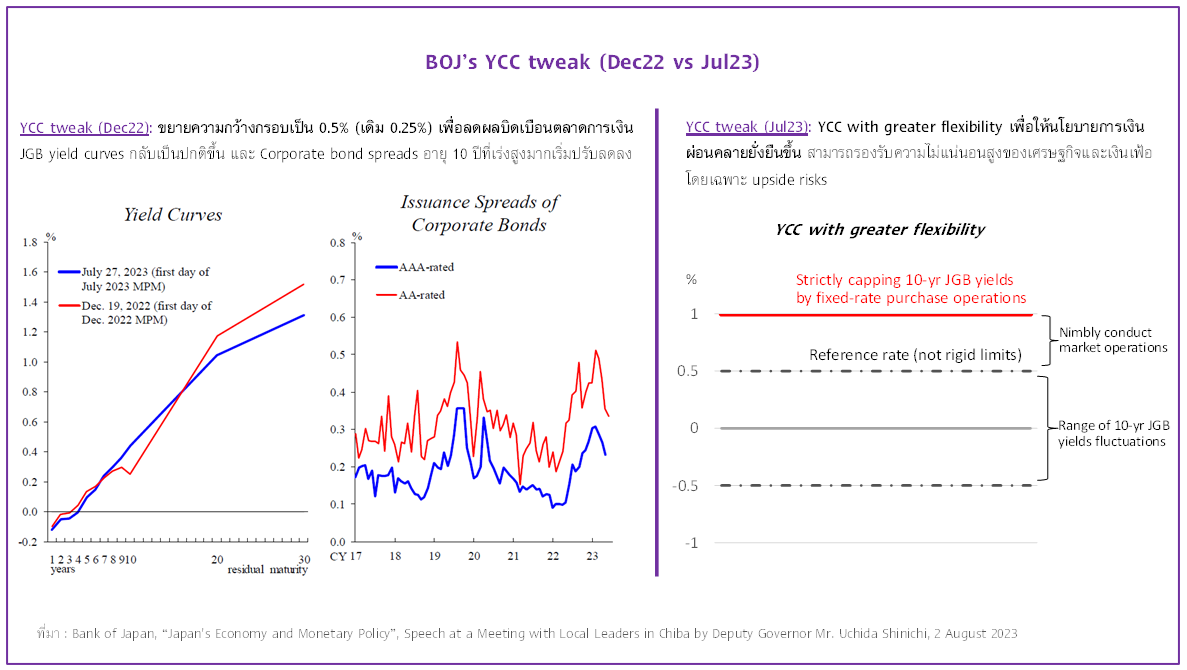

ครั้งก่อนนี้ช่วงปลายปี 2022 ท่ามกลางทิศทางดอกเบี้ยโลกขาขึ้นแรงและเงินเฟ้อคาดการณ์ญี่ปุ่นเริ่มสูงขึ้นเร็ว ทำให้ตลาดพันธบัตรรัฐบาลญี่ปุ่น (Japan Government Bond : JGB) ถูกบิดเบือนสูงขึ้น สะท้อนจาก JGB bond yield 10 ปีกับรุ่นอายุระยะยาวอื่น ๆ เริ่มแตกต่างกันมาก เห็นเป็นเส้น Yield curve หัก (Kinked yield curves) และชันมาก อัตราผลตอบแทน JGB ระยะ 10 ปีจึงไม่สามารถทำหน้าที่เป็นอัตราอ้างอิงการระดมทุนในตลาดหุ้นกู้เอกชนได้ดีนัก เพราะ Yield spread ระหว่าง JGB 10 ปีกับหุ้นกู้อายุ 10 ปีเริ่มกว้างขึ้น ผลผ่อนคลายนโยบายการเงินของมาตรการ YCC ไปไม่ถึงการระดมทุนภาคธุรกิจ BOJ จึงจำเป็นต้องขยายกรอบเป็น 0%±0.5% จากเดิมที่ ±0.25% ช่วยให้รูปร่างของ Yield curve เป็นปกติมากขึ้น และลด Yield spread ที่เกิดขึ้นกับหุ้นกู้ระยะ 10 ปีลงได้ (รูปประกอบ) ช่วยให้ตลาดหุ้นกู้ทำงานระดมทุนได้ดีขึ้น ขณะเดียวกันการขยายกรอบเพิ่มจะช่วยลดผลการผ่อนคลายนโยบายการเงินมากไปของมาตรการ YCC เพราะ JGB 10-year real yields ต่ำลงมากจากเงินเฟ้อคาดการณ์ญี่ปุ่นที่ปรับสูงขึ้น

ในช่วงปลายเดือน ก.ค. 2023 นี้ BOJ สื่อสารว่าต้องการเพิ่มความยืดหยุ่นให้มาตรการ YCC (YCC with greater flexibility) เพื่อยกระดับความยั่งยืนของการผ่อนคลายนโยบายการเงินของญี่ปุ่น ย้ำชัดว่าไม่ได้เป็นการลดระดับการผ่อนคลายนโยบายการเงิน (Policy normalization) โดย BOJ ออกแบบขยายขอบบนของกรอบมาตรการ YCC ให้อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นระยะ 10 ปีสูงขึ้นไปได้ถึง 1% ในทางปฏิบัติ แต่จะยังไม่เปลี่ยนกรอบเดิมที่ประกาศไว้ที่ 0%±0.5% โดยจะเรียกขอบบนขอบล่างเดิมที่ %±0.5% ว่า “อัตราอ้างอิง (Reference rate)” แต่มองว่า 0.5% จะไม่ใช่ระดับตายตัวเหมือนเดิมแล้ว พร้อมกับสื่อสารว่าปรับมาตรการครั้งนี้เพื่อยกระดับความยั่งยืนของการผ่อนคลายนโยบายการเงินของญี่ปุ่น (Enhancing the sustainability of monetary easing) ให้ยืดหยุ่นพร้อมรองรับความไม่แน่นอนสูงของเงินเฟ้อญี่ปุ่นในระยะข้างหน้า โดยเฉพาะความเสี่ยงเงินเฟ้อด้านสูง ทั้งนี้ BOJ ยังคงนโยบายอัตราดอกเบี้ยระยะสั้นติดลบ (Negative interest rate policy) ไว้ตามเดิม โดยกำหนดอัตราดอกเบี้ยระยะข้ามคืนอยู่ที่ -0.1%

ท่าทีนโยบายการเงินของ BOJ เช่นนี้ กำลังสะท้อนอะไร?

1. BOJ ส่งสัญญาณปรับแนวนโยบายการเงินอย่างระมัดระวังไม่ให้กระทบต่อตลาดการเงินโลกมาก ท่ามกลางทิศทางดอกเบี้ยโลกขาขึ้น ส่วนต่างอัตราผลตอบแทนสินทรัพย์ญี่ปุ่นกับประเทศเศรษฐกิจหลักอื่นต่างกันมากขึ้น ยิ่งทำให้การดำเนินมาตรการ YCC ต้องแลกด้วยต้นทุนสูงขึ้นต่อค่าเงินเยนอ่อนและผันผวนสูงขึ้น ธนาคารกลางญี่ปุ่นจึงต้องการจะทยอยปรับมาตรการ YCC อย่างค่อยเป็นค่อยไป สะท้อนความพยายามที่จะลดผลข้างเคียงของนโยบายการเงินผ่อนคลายอย่างมากที่ใช้มายาวนาน โดยเฉพาะบทเรียนช่วงปลายปีก่อนที่ BOJ ต้องเข้าทำธุรกรรม JGB ติด ๆ กันเพื่อปรับ JGB bond yield 10 ปี ให้เป็นไปตามเพดานใหม่ที่ 0.5% กลับสร้างผลข้างเคียงสูงมากในเวลาต่อมาเพราะตลาดเริ่มปรับคาดการณ์การยุติมาตรการ YCC กันเร็วขึ้น

ในการปรับมาตรการ YCC (YCC tweak) ครั้งนี้ BOJ ได้ออกแบบมาตรการเผื่อไว้รองรับความไม่แน่นอน และต้องการลดผลข้างเคียงที่เกิดครั้งก่อน รวมถึงมีแนวทางการสื่อสารที่ระมัดระวังมากขึ้น เพื่อลดการคาดการณ์ของตลาดว่า BOJ จะประกาศยกเลิกมาตรการ YCC เร็วหรือจะปรับเพิ่ม Reference rate ชัดเจน จนสร้างความปั่นป่วนในตลาดการเงินโลก ทั้งนี้เพราะนักลงทุนญี่ปุ่นมีบทบาทในตลาดการเงินโลกสูงมาก โดยเฉพาะบทบาทของกองทุนบำนาญและกองทุนบริษัทประกันต่าง ๆ มูลค่าการลงทุนในพันธบัตรและหุ้นในตลาดการเงินต่างประเทศของนักลงทุนญี่ปุ่นรวมกันเกือบ 3 ล้านล้านดอลลาร์สหรัฐ โดยเฉพาะในพันธบัตรรัฐบาลสหรัฐฯ

2. BOJ เริ่มเห็นความไม่แน่นอนสูงขึ้นต่อเศรษฐกิจและเงินเฟ้อทั้งขาสูงและต่ำ โดยเฉพาะความเสี่ยงเงินเฟ้อสูงเร็ว แต่ยังอยากมั่นใจว่าญี่ปุ่นจะหลุดพ้นจากภาวะเงินฝืดยาวนานได้จริง อัตราเงินเฟ้อมาอยู่ที่ระดับยั่งยืนตามเป้า 2% ก่อนจะประกาศ Policy normalization ชัดเจนขึ้น ซึ่งต้องติดตามพฤติกรรมการกำหนดปรับขึ้นค่าจ้างของธุรกิจด้วย เพราะจะเป็นกลไกสำคัญที่ช่วยให้รายได้แรงงานเพิ่มขึ้นต่อเนื่อง เป็นปัจจัยสนับสนุนหลักช่วยให้ประเทศมีเงินเฟ้อในระดับยั่งยืนได้ โดยในปีนี้การเจรจาปรับค่าจ้างของบริษัทใหญ่ในญี่ปุ่นได้ตกลงปรับขึ้นค่าจ้างลูกจ้างปกติเฉลี่ย 3.6% สูงสุดในรอบหลายสิบปี (เทียบ +2.1%YoY ในปี 2022) และค่าจ้างลูกจ้างชั่วคราวเพิ่มเฉลี่ย 5% (เทียบ +2.3% ในปี 2022) เพื่อให้เพียงพอต่อค่าครองชีพลูกจ้างในญี่ปุ่นที่สูงขึ้น แต่ก็ยังมีความไม่แน่นอนว่ากลไกการปรับขึ้นค่าจ้างที่สัมพันธ์กับเงินเฟ้อเช่นนี้จะเกิดขึ้นต่อเนื่องในปีต่อ ๆ ไปหรือไม่

3. การประสานนโยบายการเงินกับนโยบายการคลังของญี่ปุ่นจะเป็นเรื่องสำคัญมากในระยะข้างหน้า Policy normalization ของนโยบายการเงินญี่ปุ่นจะกระทบภาระดอกเบี้ยจ่ายหนี้สาธารณะของรัฐบาลญี่ปุ่นที่สูงมากถึง 260% ของ GDP ภาคการคลังญี่ปุ่นจะได้รับผลกระทบจากมาตรการ YCC tweak แค่ไหนขึ้นกับว่ารัฐบาลญี่ปุ่นมีความน่าเชื่อถือในการบริหารจัดการด้านการคลังมากเพียงใดจากภาระดอกเบี้ยจ่ายหนี้ที่จะเพิ่มขึ้น หากบริหารจัดการได้ดี ความท้าทายในภาคการคลังที่ญี่ปุ่นกำลังเผชิญจะไม่ส่งผลกระทบต่อไปยังอันดับความน่าเชื่อถือของตราสารหนี้ของประเทศ ซึ่งในกรณีเช่นนี้อาจเห็นตัวอย่างได้จากประเทศสหรัฐฯ ที่เพิ่งถูก Fitch ปรับลดอันดับความน่าเชื่อถือของตราสารหนี้ประเทศระยะยาวเหลือ AA+ จาก AAA ด้วยเหตุผลประเมินว่า ด้านการคลังของสหรัฐฯ มีแนวโน้มจะแย่ลงในช่วง 3 ปีข้างหน้า ภาระหนี้ภาครัฐจะสูงขึ้นมาก รวมถึงการขาดความโปร่งใสของกระบวนการแก้ปัญหาเพดานหนี้สหรัฐฯ อย่างกระชั้นชิดในช่วงสองทศวรรษที่ผ่านมา

สำหรับบทบาทนโยบายการคลังญี่ปุ่นในระยะข้างหน้าจะสามารถช่วยสนับสนุนเงินเฟ้อให้อยู่ที่เป้าหมาย 2% ได้ในระยะยาว ด้วยการออกมาตรการเชิงโครงสร้างด้านอุปทาน เช่น มาตรการสนับสนุนการพัฒนานวัตกรรมสร้างมูลค่าเพิ่มของธุรกิจ หรือมาตรการเพิ่มผลิตภาพแรงงาน เพื่อช่วยให้ธุรกิจสามารถสร้างผลกำไรเพิ่มขึ้นได้ต่อเนื่องและยั่งยืนขึ้น ซึ่งจะช่วยให้กลไกการกำหนดค่าจ้างและเงินเฟ้อ (Wage-price setting) ทำงานได้อย่างต่อเนื่องอีกทางหนึ่ง

4. หากมองในมุมของ BOJ เห็นถึงความพยายามที่จะออกแบบนโยบายการเงินให้มาตรการ YCC ยืดหยุ่นมากขึ้นในสถานการณ์ดอกเบี้ยโลกขาขึ้นยังไม่จบง่าย อาจพอช่วยให้อัตราผลตอบแทน JGB 10 ปีของญี่ปุ่นไต่สูงขึ้นลดแรงกดดันต่อค่าเงินเยนอ่อนได้บ้างโดย BOJ ไม่ต้องประกาศยกเลิกมาตรการ YCC เร็วเกินไป หรือต้องสื่อสารชัดว่าจะเริ่ม Policy normalization แล้ว ช่วยประวิงเวลาจนกว่าจะเห็นกลไกเงินเฟ้อกลับมาทำงานเข้าที่ แลกกับต้นทุนการทำนโยบายการเงินผ่อนคลายมากเป็นพิเศษส่งผลบิดเบือนการทำงานของตลาดการเงินญี่ปุ่นต่อไปอีก

อย่างไรก็ดี หลัง YCC tweak ครั้งนี้ พบว่าเงินเยนแข็งค่าขึ้นแค่ชั่วคราวและกลับมาอ่อนค่ามากอีกครั้ง ส่วนหนึ่งเพราะตลาดการเงินทั่วโลกยังไม่ค่อยเข้าใจการสื่อสารของ BOJ มากพอ เพราะการที่ BOJ ยังทำธุรกรรมเข้าซื้อ JGB เป็นบางช่วง สะท้อนว่า BOJ ดูเหมือนจะยังไม่อยากให้ JGB yield อายุ 10 ปีสูงเกิน Reference rate 0.5% ไปแตะเพดานใหม่ 1% เร็วมากนัก ส่งผลให้ตลาดมองว่า YCC tweak รอบนี้ยังไม่ได้สะท้อนการเริ่มปรับทิศนโยบายการเงินมากพอที่จะลดส่วนต่างอัตราผลตอบแทนพันธบัตรของญี่ปุ่นกับทิศทางอัตราดอกเบี้ยโลกได้ จึงเห็นเงินเยนแข็งค่าขึ้นได้ไม่นาน ก่อนจะกลับมาอ่อนค่าอย่างต่อเนื่อง (145.48 เยนต่อดอลลาร์สหรัฐ ณ 15 ส.ค. 2023 ทำสถิติอ่อนค่าสุดตั้งแต่ พ.ย. 2022)

การสื่อสารให้ทันสถานการณ์ นับเป็นเครื่องมือสำคัญในการเดินเกม Policy normalization ของผู้ว่าการ BOJ คนใหม่ เพื่อให้ตลาดเข้าใจถึงความตั้งใจของ BOJ โดยปรับมุมมอง YCC tweak และแนวทางการลดระดับการผ่อนคลายนโยบายการเงินของญี่ปุ่นในระยะข้างหน้า พร้อมกับปรับพฤติกรรมให้เป็นไปตามที่ BOJ ต้องการได้

** บทความนี้เป็นความคิดเห็นส่วนบุคคล จึงไม่จำเป็นต้องสอดคล้องกับความเห็นของหน่วยงานที่ผู้เขียนสังกัด **

รายการอ้างอิง :

Bank of Japan, “Japan's Economy and Monetary Policy”, Speech at a Meeting with Local Leaders in Chiba by Deputy Governor Mr. Uchida Shinichi, 2 August 2023

จงรัก ก้องกำชัย, “จุดเปลี่ยนนโยบายการเงินญี่ปุ่น มีปัจจัยใดที่ต้องจับตามอง?”, ธนาคารไทยพาณิชย์, SCB EIC Brief, 2 กุมภาพันธ์ 2023

ธนพล ศรีธัญพงศ์ และ ณฐกร วิสุทธิโก “มาตรการผ่อนคลายทางการเงินและการควบคุมเส้นอัตราผลตอบแทนพันธบัตรรัฐบาล”, ธนาคารไทยพาณิชย์, SCB EIC Article, 15 พฤศจิกายน 2016

________

เผยแพร่ในคอลัมน์ “บางขุนพรหมชวนคิด” นสพ.ไทยรัฐ ฉบับวันที่ 5 สิงหาคม 2023