Dollar appreciation : การแข็งค่าของเงินดอลลาร์สหรัฐ และผลกระทบต่อประเทศอื่นทั่วโลก

เงินดอลลาร์สหรัฐในปีนี้ปรับแข็งค่าขึ้นอย่างมากเมื่อเทียบกับสกุลเงินอื่น ๆ ของโลก ขณะที่เมื่อเทียบกับเงินบาท เงินดอลลาร์สหรัฐแข็งค่าขึ้น 13% ในปีนี้

“Here are a few familiar descriptions of the dollar in 2022: “the cleanest shirt in the laundry basket”,

“the least-ugly mug in a beauty contest”, “the one-eyed man in the kingdom of the blind”. Nobody, it seems, loves the dollar; they just really dislike the alternatives. And that aversion is only growing. The DXY,

an index of the dollar against half a dozen major currencies, is at a 20-year high.” The Economist

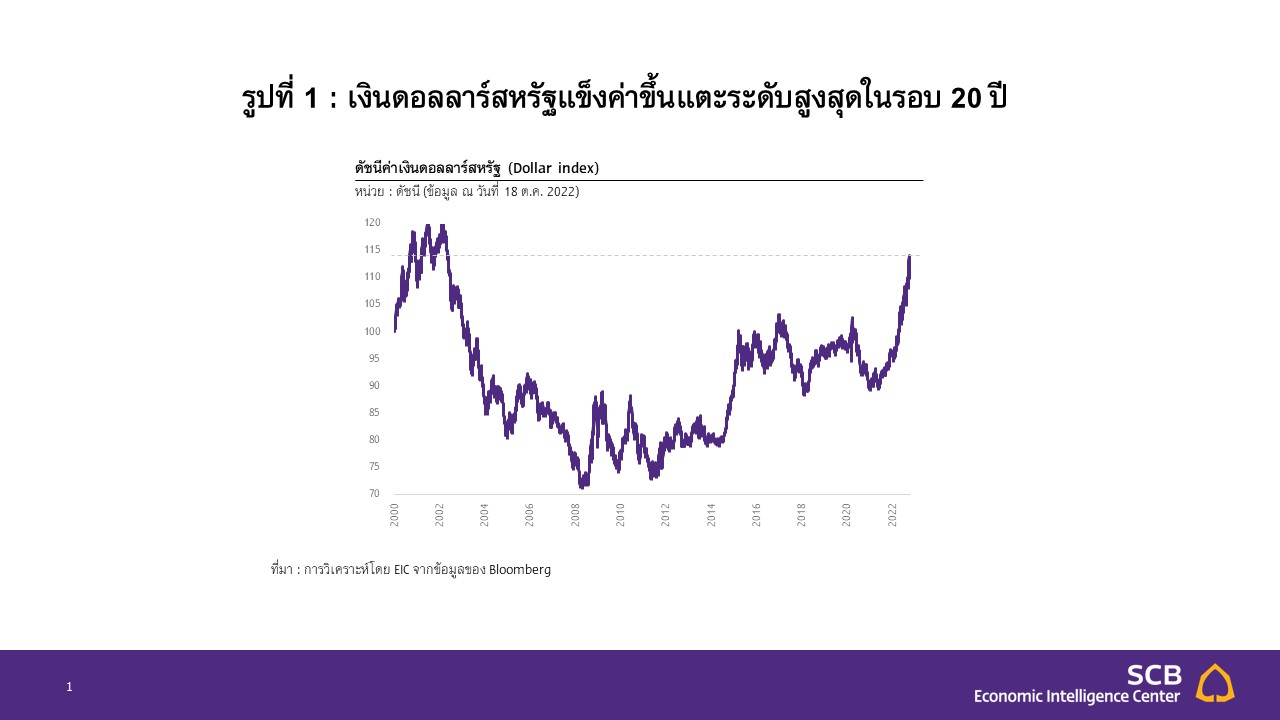

เงินดอลลาร์สหรัฐในปีนี้ปรับแข็งค่าขึ้นอย่างมากเมื่อเทียบกับสกุลเงินอื่น ๆ ของโลก โดย ณ วันที่ 17 ตุลาคม 2022 ดัชนีค่าเงินดอลลาร์สหรัฐ (Dollar index) ซึ่งเป็นดัชนีที่วัดมูลค่าของเงินดอลลาร์สหรัฐในระบบตะกร้าเงินที่เฉลี่ยน้ำหนักเทียบกับเงิน 6 สกุลหลัก ได้แก่ Euro, Japanese yen, Pound sterling, Canadian dollar, Swedish krona และ Swiss franc ปรับสูงขึ้นราว 18% นับตั้งแต่ต้นปี 2022 จากระดับ 95.7 สู่ระดับ 113 ซึ่งเป็นระดับสูงสุดในรอบ 20 ปี (รูปที่ 1) โดยเงินดอลลาร์สหรัฐได้แข็งค่าขึ้น 17% เมื่อเทียบกับเงินปอนด์อังกฤษ 14% เมื่อเทียบกับเงินยูโร และ 23% เมื่อเทียบกับเงินเยนญี่ปุ่น ขณะที่เมื่อเทียบกับเงินบาท เงินดอลลาร์สหรัฐแข็งค่าขึ้น 13% ในปีนี้ กดดันให้เงินบาทอ่อนค่ามากสุดในรอบ 16 ปีที่ระดับ 38.1 บาทต่อดอลลาร์สหรัฐ

เกิดอะไรขึ้นกับเงินดอลลาร์สหรัฐ?

การแข็งค่าอย่างรวดเร็วของเงินดอลลาร์สหรัฐในช่วงที่ผ่านมาเกิดจากสาเหตุหลัก ดังนี้

1. นโยบายการเงินของธนาคารกลางสหรัฐฯ (Federal Reserve : Fed) ที่ตึงตัวเร็วและแรง และมีแนวโน้มตึงตัวต่อเนื่องเพื่อควบคุมเงินเฟ้อ การฟื้นตัวของเศรษฐกิจสหรัฐฯ หลังวิกฤตโควิด-19 และปัญหา Supply chain disruption ส่งผลให้อัตราเงินเฟ้อสหรัฐฯ เร่งตัวขึ้นสู่ระดับสูงสุดในรอบ 40 ปี ทำให้ Fed ต้องปรับขึ้นอัตราดอกเบี้ยนโยบายเร็วและแรง พร้อมลดขนาดงบดุล (Quantitative tightening) ส่งผลให้ผลตอบแทนจากการถือครองสินทรัพย์สกุลเงินดอลลาร์สหรัฐปรับสูงขึ้น เงินดอลลาร์สหรัฐจึงปรับแข็งค่าขึ้นอย่างต่อเนื่อง โดยนับตั้งแต่ต้นปี Fed ได้ปรับขึ้นอัตราดอกเบี้ยไปแล้ว 5 ครั้ง รวม 3% ขณะที่การประชุมครั้งล่าสุดในเดือนกันยายน Fed ได้ปรับขึ้นดอกเบี้ยอีก 75 BPS เป็นครั้งที่ 3 ติดต่อกัน ซึ่งถือว่าเป็นการใช้นโยบายการเงินเข้มงวดที่สุดนับตั้งแต่เริ่มใช้ดอกเบี้ยเป็นเครื่องมือนโยบายหลักในปี 1990 จึงทำให้เงินดอลลาร์สหรัฐแข็งค่ากว่าสกุลอื่น ๆ

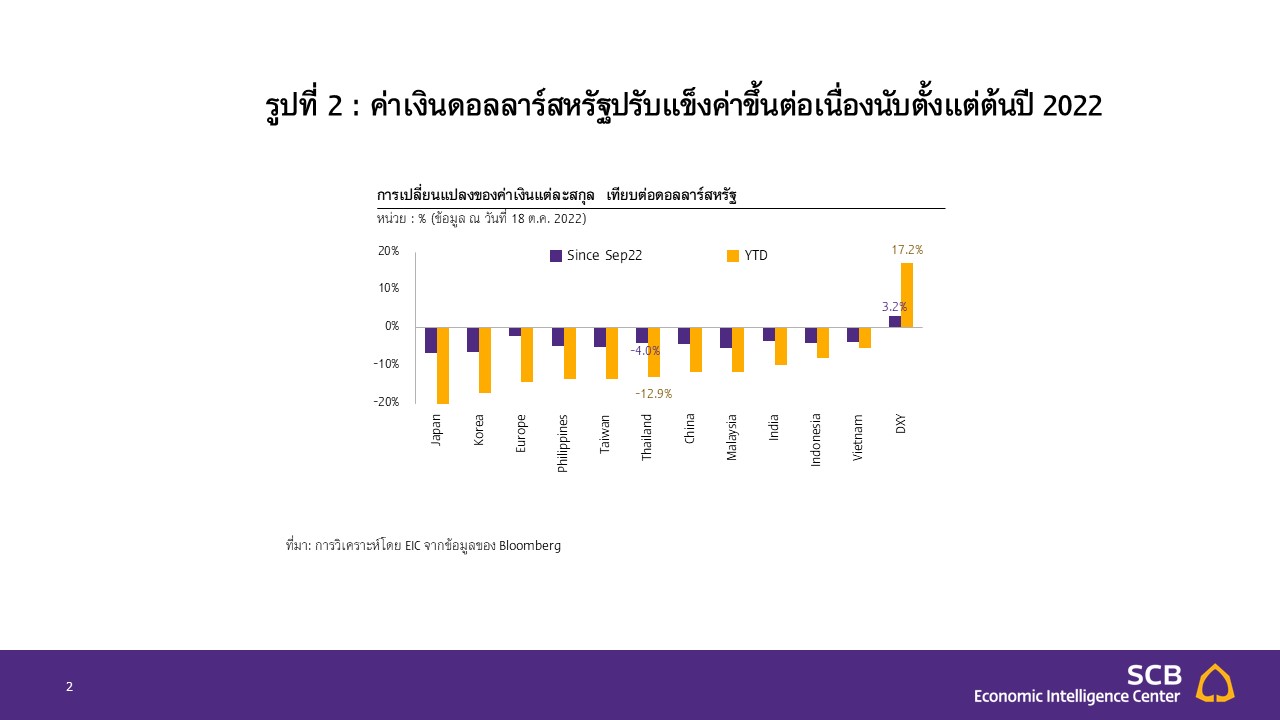

นอกจากนี้ Fed ยังส่งสัญญาณว่าจะปรับขึ้นอัตราดอกเบี้ยนโยบายต่อในปีนี้และปีหน้า โดยได้สื่อสารชัดเจนถึงความมุ่งมั่นที่จะดูแลให้เงินเฟ้อให้กลับสู่กรอบเป้าหมายที่ 2% แม้จะส่งผลให้เศรษฐกิจและตลาดแรงงานชะลอตัว ประกอบกับตัวเลขเงินเฟ้อในเดือนกันยายนที่ออกมาสูงกว่าคาด โดยเฉพาะเงินเฟ้อหมวดบริการที่ยังเร่งตัวต่อเนื่อง ส่งผลให้นักลงทุนคาดว่า Fed จะยังปรับขึ้นดอกเบี้ยแรงตลอดปีนี้ และได้ปรับเพิ่มคาดการณ์อัตราดอกเบี้ยนโยบายสู่ระดับ 4.9% ในเดือนมีนาคม 2023 จากเดิมที่ 4.6% และจะคงดอกเบี้ยสูงในระดับนี้ไปอีกระยะหนึ่ง ทำให้ค่าเงินดอลลาร์สหรัฐปรับแข็งค่าขึ้นกว่า 3% นับตั้งแต่ต้นเดือนกันยายน (รูปที่ 2)

2. ค่าเงินหลายสกุลในตะกร้าเงินดอลลาร์สหรัฐปรับอ่อนค่าลง จากปัจจัยเฉพาะของแต่ละประเทศ

· เงินเยน อ่อนค่าตามทิศทางการคงนโยบายการเงินที่ผ่อนคลายต่อเนื่องของธนาคารกลางญี่ปุ่น ซึ่งส่งสัญญาณชัดเจนในการประชุมครั้งล่าสุดว่าจะยังไม่มีการปรับขึ้นอัตราดอกเบี้ยในระยะใกล้นี้ ส่งผลให้ส่วนต่างอัตราดอกเบี้ยระหว่างสหรัฐฯ และญี่ปุ่นมีแนวโน้มปรับสูงขึ้นต่อเนื่อง

· เงินปอนด์ อ่อนค่าตามความกังวลในการใช้นโยบายการเงินและการคลังที่ไม่สอดคล้องกันของสหราชอาณาจักร โดยรัฐบาลได้ประกาศมาตรการกระตุ้นเศรษฐกิจ ซึ่งทำให้ภาครัฐอาจต้องกู้เงินจำนวนมหาศาลมาเพื่อชดเชยการขาดดุลในระยะต่อไป ในขณะที่ธนาคารกลางอังกฤษยังเร่งขึ้นอัตราดอกเบี้ยเพื่อควบคุมเงินเฟ้อที่อยู่ในระดับสูง ความไม่สอดคล้องกันของนโยบายดังกล่าวส่งผลต่อความยั่งยืนทางการคลัง และความเชื่อมั่นของนักลงทุน ทำให้เงินปอนด์อ่อนค่าอย่างรวดเร็ว

· เงินยูโร อ่อนค่าตามเศรษฐกิจยุโรปที่มีแนวโน้มอ่อนแอต่อเนื่อง จากผลกระทบของความขัดแย้งระหว่างรัสเซีย-ยูเครน ซึ่งทำให้เกิดวิกฤตพลังงาน และส่งผลให้ยุโรปจะเข้าสู่ภาวะเศรษฐกิจถดถอยในช่วงปลายปีนี้ นอกจากนี้ ราคาพลังงานที่สูงขึ้นมากยังส่งผลให้อัตราการค้า (Terms of trade) ของยุโรปปรับแย่ลงจากการเป็น Net energy importer จึงทำให้เงินยูโรอ่อนค่าเร็ว

3. ความกังวลว่าเศรษฐกิจโลกจะเข้าสู่ภาวะถดถอย (Global recession) ส่งผลให้นักลงทุนเข้าสู่ภาวะปิดรับความเสี่ยง (Risk-off) ผ่านการขายสินทรัพย์เสี่ยงและเข้าถือสินทรัพย์ปลอดภัย (Safe haven currency) เช่น สินทรัพย์สกุลดอลลาร์สหรัฐ ซึ่งถือเป็นสกุลเงินที่มีความเสี่ยงต่ำกว่าเมื่อเทียบกับสกุลเงินอื่นที่เศรษฐกิจมีความเปราะบางกว่า อีกทั้ง เงินดอลลาร์สหรัฐยังเป็นสกุลเงินสำรองหลักของโลก (World’s reserve currency) ที่ถูกใช้ในธุรกรรมระหว่างประเทศเป็นส่วนใหญ่ จึงทำให้นักลงทุนมีความเชื่อมั่นต่อการถือครองเงินดอลลาร์สหรัฐมากกว่า ด้วยเหตุนี้ เงินทุนเคลื่อนย้ายจึงไหลออกจากประเทศเศรษฐกิจหลักอื่น เช่น ยุโรป และออกจากกลุ่มประเทศตลาดเกิดใหม่เข้าสู่สหรัฐฯ เงินดอลลาร์สหรัฐจึงแข็งค่าขึ้น

4. เศรษฐกิจสหรัฐฯ ได้รับอานิสงส์จากราคาพลังงานที่ปรับสูงขึ้น โดยในวิกฤตพลังงานที่ราคาน้ำมันและก๊าซธรรมชาติปรับสูงขึ้นมาก สหรัฐฯ ซึ่งเป็นผู้ส่งออกพลังงานสุทธิ (Net energy exporter) จึงได้รับประโยชน์ทางการค้าระหว่างประเทศจากการที่อัตราการค้า (Terms of Trade) ปรับดีขึ้นต่อเนื่อง (ราคาสินค้าส่งออกปรับขึ้นสูงกว่าราคาสินค้านำเข้า)

เงินดอลลาร์สหรัฐแข็งค่ามากกระทบเศรษฐกิจอื่นอย่างไร ?

1. เงินเฟ้อสูงขึ้นผ่านราคาสินค้านำเข้า การอ่อนค่าของสกุลเงินภูมิภาคเทียบกับดอลลาร์สหรัฐ ทำให้ราคาสินค้านำเข้าปรับสูงขึ้น ซึ่งจะยิ่งเพิ่มแรงกดดันต่อเงินเฟ้อในประเทศมากขึ้น โดยเฉพาะประเทศที่พึ่งพาการนำเข้าพลังงานและสินค้าโภคภัณฑ์สูง โดยจากการศึกษาของ IMF พบว่า โดยเฉลี่ยแล้ว การแข็งค่าของเงินดอลลาร์สหรัฐทุก 10% จะถูกส่งผ่านไปยังอัตราเงินเฟ้อของประเทศต่าง ๆ ราว 1% ซึ่งแรงกดดันดังกล่าวจะรุนแรงมากขึ้นในกลุ่มประเทศตลาดเกิดใหม่ (Emerging markets) ที่พึ่งพาการนำเข้าสูงและมีสัดส่วนมูลค่าการนำเข้าในรูปเงินดอลลาร์สหรัฐที่มากกว่ากลุ่มประเทศเศรษฐกิจพัฒนาแล้ว นอกจากนี้ ธนาคารกลางประเทศต่าง ๆ ต้องเร่งขึ้นดอกเบี้ยเพื่อควบคุมเงินเฟ้อสูงและช่วยไม่ให้สกุลเงินท้องถิ่นอ่อนค่ามาก จึงจะทำให้เศรษฐกิจประเทศต่าง ๆ ชะลอตัวมากขึ้นและเพิ่มความเสี่ยงต่อภาวะเศรษฐกิจถดถอยในระยะต่อไป

2. ภาระหนี้ต่างประเทศในสกุลเงินดอลลาร์สหรัฐเพิ่มขึ้น กระทบต่องบดุลทั้งของภาครัฐและภาคเอกชน เนื่องจากประมาณครึ่งหนึ่งของเงินกู้และตราสารหนี้ระหว่างประเทศอยู่ในสกุลเงินดอลลาร์สหรัฐ ดังนั้น เมื่อเงินดอลลาร์สหรัฐแข็งค่า จะทำให้มูลค่าหนี้สกุลเงินดอลลาร์สหรัฐสูงขึ้น นอกจากนี้ อัตราดอกเบี้ยทั่วโลกที่สูงขึ้นยังส่งผลให้ภาวะการเงินปรับตึงตัวขึ้นอย่างมากในหลายประเทศ การแข็งค่าของเงินดอลลาร์สหรัฐจะยิ่งเป็นปัจจัยกดดันภาวะการเงินในประเทศและงบดุลภาครัฐและภาคธุรกิจ โดยเฉพาะสำหรับตลาดเกิดใหม่บางแห่งและประเทศที่มีรายได้ต่ำ ซึ่งมีปัญหาหนี้สูงอยู่แล้ว

3. มูลค่าเงินสำรองระหว่างประเทศลดลง เงินดอลลาร์สหรัฐที่แข็งค่าขึ้นอย่างรวดเร็วส่งผลกระทบให้เงินสำรอง (Foreign exchange reserves) ของประเทศต่าง ๆ ปรับลดลง ซึ่งเป็นผลทั้งจากการแทรกแซงค่าเงินและการตีมูลค่าสินทรัพย์ในรูปสกุลเงินอื่นให้อยู่ในสกุลเงินดอลลาร์ จึงทำให้มูลค่าเงินสำรองลดลงจากการแข็งค่าของเงินดอลลาร์สหรัฐ โดยพบว่าเงินสำรองระหว่างประเทศทั้งหมดที่ถือโดยกลุ่มประเทศตลาดเกิดใหม่และประเทศกำลังพัฒนาลดลงไปกว่า 6% ในช่วง 7 เดือนแรกของปีนี้ ซึ่งจะกระทบต่อความเชื่อมั่นและเสถียรภาพด้านต่างประเทศ โดยเฉพาะประเทศที่มีเงินสำรองอยู่ในระดับต่ำ

ในระยะต่อไป คาดว่าดัชนีค่าเงินดอลลาร์สหรัฐจะยังแข็งค่าต่อเนื่องตลอดปีนี้ ตามแนวโน้มนโยบายการเงินของ Fed ที่เข้มงวดมากกว่ากลุ่มประเทศเศรษฐกิจหลักอื่น ส่งผลให้ค่าเงินสกุลต่าง ๆ ทั่วโลกอาจยังเผชิญแรงกดดันด้านอ่อนค่า สำหรับนัยต่อการดำเนินนโยบาย แม้นโยบายการเข้าดูแลค่าเงินผ่านการใช้เงินสำรองระหว่างประเทศจะช่วยชะลอการอ่อนค่าเร็วได้ในระยะสั้น แต่ไม่สามารถสร้างอุปสงค์ต่อสกุลเงินในประเทศได้อย่างแท้จริงและทำให้ค่าเงินกลับมาแข็งค่าได้อย่างยั่งยืน เมื่อเทียบกับการออกนโยบายที่ให้ความสำคัญกับปัจจัยพื้นฐานทางเศรษฐกิจ ซึ่งจะช่วยกระตุ้นความเชื่อมั่น การไหลเข้าของเงินทุนเคลื่อนย้าย และการเกินดุลบัญชีเดินสะพัดได้

________________

เผยแพร่ในการเงินธนาคาร คอลัมน์ เกร็ดการเงิน วันที่ 23 พฤศจิกายน 2022