LIBOR ... และความเสี่ยงในระบบการเงิน

LIBOR และความเสี่ยงในระบบการเงิน

ผู้เขียน: โสภณ วิจิตรเมธาวณิชย์

LIBOR ... และความเสี่ยงในระบบการเงิน

"... สิ่งที่น่ากังวลมากที่สุดคือ การที่กรีซ หรือ ประเทศกลุ่ม PIIGS ต้องพักชำระหนี้หรือมีปัญหาในการชำระ ซึ่งจะส่งผลต่อความมั่นคงของธนาคารของประเทศผู้ถือครองตราสารหรือพันธบัตรต่างๆ ไม่ว่าจะเป็นในเยอรมนี ฝรั่งเศส อิตาลี ทันที สิ่งหนึ่งที่สะท้อนถึงปัญหาดังกล่าว คือ สภาพคล่องทางการเงินในยุโรปที่ตึงตัวมาก ดอกเบี้ย LIBOR พุ่งขึ้นสูงสุดในรอบ 10 เดือนที่ 0.5384% เพราะธนาคารไม่มีความมั่นใจในการปล่อยกู้ระหว่างกัน แต่หันมากู้กับ ECB แทน ในเดือน พ.ค. ที่ผ่านมา มีธนาคารมากู้เงินจาก ECB 3.15 แสนล้านยูโร สูงสุดในรอบ 10 ปี" แหล่งที่มา: กระแสหุ้น (1 มิถุนายน 2553) |

มาตรการรัดเข็มขัดคืออะไร?

มาตรการรัดเข็มขัดหรือการลดการใช้จ่าย ซึ่งอาจหมายรวมถึงทั้งภาครัฐและเอกชน แต่ในที่นี้ขอเน้นเรื่องการคลังภาครัฐ โดยเป็นมาตรการตัดลดงบประมาณรายจ่าย (และ/หรือ เพิ่มรายได้) ซึ่งทำไปเพื่อลดการขาดดุลทางการคลัง และลดสัดส่วนหนี้สาธารณะต่อ GDP ซึ่งเรื่องของดุลการคลังและหนี้สาธารณะได้เคยอธิบายในรายละเอียดไปแล้วในฉบับเดือนสิงหาคมและกันยายน 2552 แต่ขอนำมากล่าวในที่นี้เพื่อความเข้าใจซักเล็กน้อย

ปกติในแต่ละปีรัฐบาลจะประมาณการณ์รายได้ เช่นภาษี และวางแผนรายจ่ายงบประมาณประจำปี โดยในภาวะเศรษฐกิจเปราะบางรัฐบาลอาจต้องวางแผนการใช้จ่ายให้สูงกว่าภาษีที่เก็บมาได้ (ขาดดุลการคลัง) เพื่อกระตุ้นเศรษฐกิจไม่ให้เข้าสู่ภาวะหดตัว แต่การใช้จ่ายสูงกว่ารายได้ย่อมหมายถึงการที่รัฐจะต้องไปกู้ยืม ทำให้หนี้สาธารณะเพิ่มขึ้น ภาระรายจ่ายดอกเบี้ยของรัฐบาลจะสูงขึ้นในปีต่อๆ ไปและเหลือเงินมาใช้จ่ายในด้านสำคัญๆ อื่นๆ น้อยลง ซึ่งการจะดูว่าหนี้สาธารณะของประเทศสูงเกินไปหรือไม่ อาจคิดเทียบกับ GDP ของประเทศ ซึ่งตามกรอบความยั่งยืนทางการคลังที่เป็นที่ยอมรับกันทั่วไปนั้น หนี้สาธารณะไม่ควรเกิน 50% ของ GDP

ทำไมต้องอ้างอิงตลาดลอนดอน ?

หลายคนคงจะสงสัยว่า เหตุใดทั่วโลกจึงใช้ LIBOR เป็น Benchmark กันอย่างแพร่หลาย สาเหตุก็คือ เนื่องจากกรุงลอนดอนเป็นศูนย์กลางทางการเงินของโลกมาเป็นเวลาช้านาน รวมทั้งได้มีธนาคารชั้นนำของโลกหลายแห่งมาเปิดสาขาที่นี่ จึงส่งผลให้มีธุรกรรมทางการเงินจำนวนมหาศาลเกิดขึ้นที่มหานครแห่งนี้ และเป็นที่มาของอัตราดอกเบี้ย LIBOR ของเงินสกุลหลักต่างๆ ถึง 10 สกุล ซึ่งที่สำคัญได้แก่ US dollar LIBOR, EURIBOR (LIBOR ของเงินสกุลยูโร), CHF LIBOR (LIBOR ของเงินสวิสฟรังค์) และ Yen LIBOR

LIBOR สะท้อนอะไรและสำคัญอย่างไร?

โดยปกติแล้ว LIBOR จะสะท้อนถึงการคาดการณ์แนวโน้มอัตราดอกเบี้ยนโยบายของธนาคารกลาง และมุมมองด้านความเสี่ยงในการกู้ยืมเงิน (perceived credit risk) ซึ่งเป็นผลจากความไม่ไว้วางใจกันระหว่างธนาคาร ทำให้ธนาคารไม่อยากปล่อยกู้ซึ่งกันและกันเกิดการตึงตัวของสภาพคล่อง ส่งผลให้อัตราดอกเบี้ย LIBOR ขยับเพิ่มขึ้นยกตัวอย่างเช่น ในเดือนกันยายน 2008 ซึ่งเป็นช่วงที่ Lehman Brothers ล้มละลาย อันเป็นผลต่อเนื่องมาจากวิกฤติ subprime ทำให้สถาบันการเงินต่างๆ ไม่มั่นใจที่จะปล่อยกู้ซึ่งกันและกันเพราะไม่รู้ว่าจะมีธนาคารไหนล้มอีกหรือไม่ ผลก็คืออัตราดอกเบี้ย LIBOR ระยะ 3 เดือน ได้ปรับตัวสูงขึ้นกว่า 2% ในเวลาไม่กี่วัน บ่งบอกถึงภาวะสภาพคล่องที่ตึงตัวอย่างรุนแรง อันเป็นผลมาจากความไม่ไว้วางใจกันระหว่างธนาคาร ทำให้ธนาคารกลางของหลายประเทศ ไม่ว่าจะเป็นธนาคารกลางสหรัฐฯ ธนาคารกลางยุโรป ธนาคารกลางญี่ปุ่น หรือแม้กระทั่งธนาคารกลางออสเตรเลีย ต้องเข้ามาให้การช่วยเหลือโดยการอัดฉีดสภาพคล่องในระบบการเงินอย่างเร่งด่วน เพื่อป้องกันการลุกลามของปัญหาที่เกิดขึ้น และแก้ปัญหาการขาดสภาพคล่องของสถาบันการเงินดังกล่าว

หากต้องการวัดเฉพาะมุมมองด้านความเสี่ยงในการกู้ยืมระหว่างธนาคาร เราควรดูอะไร ?

เนื่องจาก LIBOR เป็นอัตราดอกเบี้ยที่สะท้อนทั้งในส่วนของ 1) การคาดการณ์แนวโน้มอัตราดอกเบี้ยนโยบายและ 2)มุมมองต่อความเสี่ยงในการกู้ยืมระหว่างธนาคาร ดังนั้น หากเราต้องการวัดเฉพาะมุมมองด้านความเสี่ยงของตลาดกู้ยืมระหว่างธนาคารเพียงอย่างเดียว เราก็ต้องหาทางหักผลของคาดการณ์แนวโน้มอัตราดอกเบี้ยนโยบายออกไป ซึ่งมาตรวัดความเสี่ยงที่นิยมใช้อ้างอิงกันอย่างแพร่หลาย คือ "LIBOR-OIS spread" หรือส่วนต่างระหว่าง LIBOR และ Overnight Indexed Swap rate (OIS rate)

เนื่องจาก OIS rate จะขยับตามมุมมองของตลาดต่ออัตราดอกเบี้ยนโยบาย เช่นในสหรัฐฯ OIS rate จะอ้างอิงจาก effective federal funds rate (ซึ่งมักมีขนาดใกล้เคียงกับอัตราดอกเบี้ยนโยบายสหรัฐฯ และขยับในทิศทางเดียวกัน) โดยถ้า effective federal funds rate อยู่ที่ 0.25% และตลาดคาดว่าดอกเบี้ยนโยบายจะมีการปรับขึ้น OIS rate ระยะ 3 เดือน ก็จะอยู่ที่สูงกว่า 0.25% เพื่อสะท้อนโอกาสที่ดอกเบี้ยนโยบายจะปรับขึ้น ดังนั้น เมื่อเราหัก OIS rate ออกจาก LIBOR คือดูเฉพาะส่วนต่าง LIBOR-OIS spread ผลกระทบจากการคาดการณ์แนวโน้มอัตราดอกเบี้ยนโยบายจะหักล้างกัน ผลที่เหลืออยู่จะสะท้อนมุมมองด้านความเสี่ยงในการกู้ยืมระหว่างธนาคารได้ดีขึ้นนั่นเอง

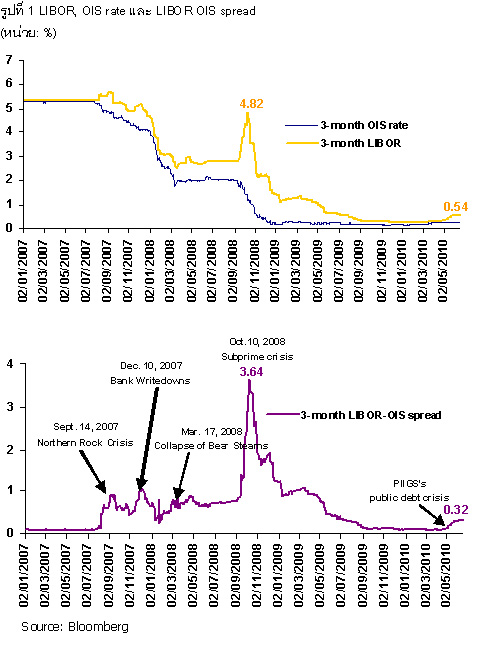

จากรูปที่ 1 จะเห็นว่า ในช่วงสถานการณ์ปกติ (ก่อนเดือนสิงหาคม 2007) LIBOR-OIS spread ระยะ 3 เดือน จะอยู่ที่ประมาณ 0.1% โดยเฉลี่ย แต่ในช่วงที่มีวิกฤตการณ์ทางการเงินต่างๆ เช่นวิกฤติธนาคาร Northern Rock ของอังกฤษในเดือนกันยายน 2007 หรือการล้มละลายของ Bear Stearns ในปี 2008 เราจะพบว่า LIBOR-OIS spread ได้ปรับตัวสูงขึ้นจากระดับปกติค่อนข้างมาก และได้เพิ่มสูงขึ้นเป็นประวัติการณ์ไปอยู่ที่ 3.64% ในเดือนตุลาคม 2008 จากผลของการล้มละลายของ Lehman Brothers อย่างไรก็ดี หลังจากวิกฤติเริ่มคลี่คลายลง LIBOR-OIS spread ก็ได้ปรับลดลงเป็นลำดับและกลับมามีเสถียรภาพอีกครั้ง

ล่าสุด LIBOR-OIS spread ซึ่งเปรียบเหมือนปรอทวัดไข้ของภาคการธนาคารได้เริ่มขยับตัวสูงขึ้นอีกครั้ง บ่งบอกมุมมองของตลาดว่าปัญหาวิกฤตหนี้สาธารณะในยุโรปอาจจะลุกลามมากระทบภาคการธนาคารได้ LIBOR-OIS spread จึงเป็นตัวชี้วัดตัวหนึ่งที่ต้องจับตามอง