IMO measures : มาตรการ IMO ใหม่เขย่าอุตสาหกรรมเดินเรือ ผลกระทบต่อการใช้พลังงานและโอกาสที่ภาคการเงินต้องสนับสนุน

มาตรการ IMO เป็น "สัญญาณเร่งการเปลี่ยนผ่าน" ที่ควรตอบสนองด้วยการเร่งลงทุนโครงสร้างพื้นฐานพลังงานสะอาด พร้อมกำหนดเป้าหมายและมาตรการสนับสนุนที่ชัดเจน

“The shipping industry must accelerate its adoption of cleaner fuels. The longer we wait, the greater the challenge will be to meet the carbon-neutral targets. We need a robust policy framework and immediate action”.

Ben van Beurden, Chief Executive Officer, Shell, (มกราคม, 2023)

กฎใหม่ของการใช้เชื้อเพลิงที่ออกโดยองค์การทางทะเลระหว่างประเทศ (IMO) มีเนื้อหาและความสำคัญอย่างไร?

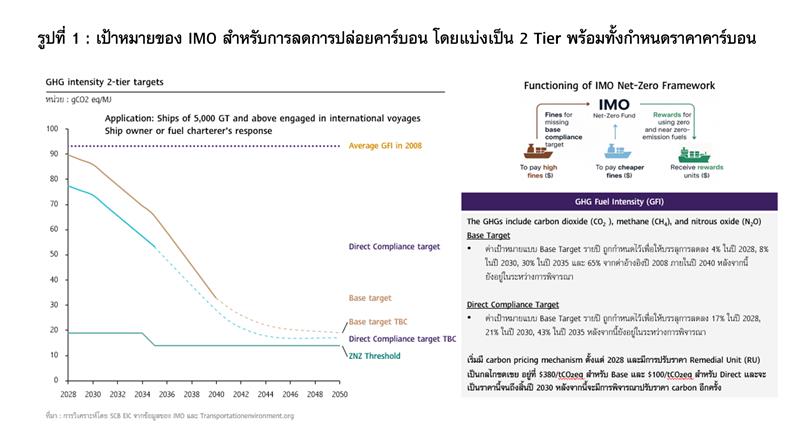

IMO ได้เห็นชอบกรอบแนวทาง IMO Net-Zero Framework ซึ่งเป็นชุดมาตรการลดการปล่อยก๊าซเรือนกระจกจากเรือสินค้า โดยผ่านการอนุมัติในที่ประชุมคณะกรรมการคุ้มครองสิ่งแวดล้อมทางทะเลครั้งที่ 83 (MEPC 83) ระหว่างวันที่ 7–11 เมษายน 2025 โดยมาตรการสำคัญประกอบด้วย มาตรฐานเชื้อเพลิงโลก (Global Fuel Standard) ที่กำหนดให้เรือเดินทะเลต้องลดความเข้มข้นของการปล่อยคาร์บอนต่อหน่วยพลังงานลงอย่างต่อเนื่อง และกลไกการกำหนดราคาคาร์บอน (Carbon Levy) สำหรับการปล่อยมลพิษส่วนที่เกินมาตรฐานที่ตั้งไว้ มาตรการนี้ถือเป็นครั้งแรกที่มีการผสมผสานการกำหนดเพดานการปล่อยมลพิษและการตั้งราคาคาร์บอนครอบคลุมทั้งอุตสาหกรรมการขนส่งทางเรือทั่วโลก โดยมีเป้าหมายสูงสุดคือผลักดันให้อุตสาหกรรมเดินเรือบรรลุการปล่อยคาร์บอนสุทธิเป็นศูนย์ภายในหรือใกล้ปี 2050

ภายใต้มาตรฐานเชื้อเพลิงโลก เรือที่มีขนาดใหญ่ (ตั้งแต่ 5,000 ตันกรอสขึ้นไป) จะต้องปรับลดค่าความเข้มการใช้เชื้อเพลิง (GHG Fuel Intensity, GFI) รายปี และมาตรฐาน GFI จะเข้มงวดขึ้นทุกปีนับจากปี 2028 เป็นต้นไป

ในส่วนของกลไก Carbon Levy, IMO ได้กำหนดให้เรือที่ปล่อยคาร์บอนเกินกว่าเป้าหมาย GFI ต้องจ่ายค่าธรรมเนียมการไม่ปฏิบัติตาม (Remedial units) เข้ากองทุน IMO Net-Zero ผลลัพธ์คืออุตสาหกรรมเดินเรือทั่วโลกกำลังเผชิญกับกลไก “ภาษีคาร์บอน” ระดับสากลครั้งแรก ซึ่งจะสร้างแรงจูงใจให้ผู้ประกอบการปรับเปลี่ยนมาใช้เชื้อเพลิงที่ปล่อยคาร์บอนต่ำ และลงทุนเพิ่มประสิทธิภาพพลังงานเรือ เพื่อลดภาระค่าธรรมเนียมดังกล่าว

กรอบเวลาต่อจากนี้ คือ การประชุมวิสามัญ MEPC ในเดือนตุลาคม 2025 เพื่อลงมติรับรองอย่างเป็นทางการ ซึ่งจะต้องได้รับเสียงสนับสนุนอย่างน้อย 2 ใน 3 ของประเทศภาคีที่เข้าร่วมประชุมและลงคะแนนเสียง หากผ่านขั้นตอนนี้ กฎจะเข้าสู่กระบวนการยอมรับโดยปริยาย (Tacit acceptance) และคาดว่าจะเริ่มมีผลบังคับใช้ในช่วงต้นปี 2027 เพื่อใช้บันทึกการปล่อย GHG และจัดเก็บค่าธรรมเนียมในปี 2028 ทั้งนี้โอกาสที่มาตรการจะถูกคัดค้านมีค่อนข้างต่ำ เพราะประเทศเดินเรือรายใหญ่ เช่น สหภาพยุโรป, จีน และสิงคโปร์ ต่างแสดงท่าทีสนับสนุนมาตรการ Net-Zero ของ IMO อย่างชัดเจน ประกอบกับกระแสร่วมมือด้านสิ่งแวดล้อมที่ทวีความสำคัญในระดับโลก

หากไม่ปฏิบัติตามข้อกำหนดใหม่ของ IMO จะส่งผลอย่างไร?

ในกรณีที่ผู้ประกอบการเดินเรือ ไม่สามารถลดค่าความเข้มของการปล่อยคาร์บอน (GHG Fuel Intensity - GFI) ให้ได้ตามเป้าหมายที่กำหนดไว้ในแต่ละปี

· จะต้องนำส่งค่าปรับ (Remedial units) เข้ากองทุน IMO Net-Zero Fund อัตราค่าปรับเบื้องต้นอยู่ที่ 100 ดอลลาร์สหรัฐ ต่อตัน CO₂ สำหรับการปล่อยที่เกินเป้าหมายขั้นต่ำ (Base target) 380 ดอลลาร์สหรัฐ ต่อตัน CO₂ สำหรับการปล่อยที่เกินเป้าหมายขั้นสูง (High compliance target) ซึ่งผู้ที่ต้องรับภาระการชำระค่าปรับนี้คือ บริษัทเจ้าของเรือ (Shipowners) หรือ ผู้ดำเนินการเรือ (Ship operators) หากไม่ดำเนินการลดการปล่อยคาร์บอนให้เป็นไปตามมาตรฐาน ค่าใช้จ่ายนี้จะถูก “ส่งต่อ” มายังภาคธุรกิจที่ใช้บริการ เช่น ผู้นำเข้า-ส่งออกสินค้า ผู้ผลิตรายใหญ่ ไปจนถึง ผู้บริโภคปลายทาง ผ่านราคาสินค้าและค่าขนส่งที่เพิ่มขึ้น

ซึ่งค่าปรับดังกล่าวจะถูกจัดเก็บโดย "ประเทศเจ้าของธงเรือ" (Flag state) ซึ่งเป็นหน่วยงานกำกับดูแลของประเทศที่เรือจดทะเบียนอยู่ และเงินค่าปรับทั้งหมดจะถูกนำส่งเข้าสู่กองทุน IMO Net-Zero Fund ซึ่งบริหารโดย IMO Secretariat เพื่อใช้สนับสนุนการพัฒนาเชื้อเพลิงสะอาด เทคโนโลยีลดคาร์บอน และช่วยเหลือประเทศกำลังพัฒนาในการเปลี่ยนผ่านสู่การเดินเรือคาร์บอนต่ำ

นอกจากบทลงโทษทางการเงินที่แบ่งออกเป็นสองระดับ (Two-Tier Carbon Penalty) แล้ว มาตรการของ IMO ยังมีผลกระทบเชิงโครงสร้างต่อการดำเนินงานและความสามารถในการแข่งขันของผู้ประกอบการเรือเดินสมุทรในหลายด้าน อาทิ :

· การกักเรือ (Detention) : ประเทศปลายทาง เช่น สหภาพยุโรป, ญี่ปุ่น และสิงคโปร์ ซึ่งเป็นสมาชิก Port State Control มีสิทธิ์กักเรือที่ไม่ปฏิบัติตามกฎ IMO ไม่ให้เข้า-ออกจากท่าเรือ หากไม่รายงานข้อมูลการปล่อยก๊าซเรือนกระจก (GHG) หรือไม่ชำระค่าปรับตามที่กำหนด

· การเพิกถอนสิทธิ์เทียบท่า : เรือที่มีประวัติการละเมิดข้อกำหนดอาจถูกห้ามเข้าเทียบท่าในประเทศที่บังคับใช้มาตรการด้านสิ่งแวดล้อมเข้มงวด เช่น ภายใต้ระเบียบ FuelEU Maritime หรือระบบซื้อขายสิทธิปล่อยคาร์บอนของ EU (EU ETS)

· ผลกระทบด้านความน่าเชื่อถือทางธุรกิจ : ผู้ว่าจ้างรายใหญ่ เช่น IKEA, Amazon หรือบริษัทโลจิสติกส์ระดับโลก อาจปฏิเสธการใช้บริการจากเรือที่ไม่เป็นไปตามมาตรฐานด้านการปล่อย GHG เพื่อไม่ให้ขัดกับเป้าหมายด้าน ESG ของตน

สำหรับประเทศไทย ซึ่งเป็นสมาชิก IMO และมีเศรษฐกิจที่พึ่งพาการส่งออกสูง จำเป็นต้องเร่งตระหนักถึงความเปลี่ยนแปลงครั้งนี้ มาตรการของ IMO แม้จะไม่บังคับโดยตรงผ่านตัวองค์กร แต่ถูกผลักดันให้มีผลผ่านกลไกของประเทศปลายทาง โดยเฉพาะกลุ่มคู่ค้าหลักของไทย เช่น EU, สิงคโปร์ และญี่ปุ่น ซึ่งมีแนวโน้มบังคับใช้มาตรการด้านสิ่งแวดล้อมอย่างเข้มงวด

หากเรือไทยไม่สามารถปฏิบัติตามข้อกำหนดใหม่ เช่น ไม่รายงานการปล่อย GHG หรือไม่ชำระค่าธรรมเนียมคาร์บอนตามเกณฑ์ ก็อาจถูกกักเรือ ห้ามเข้าเทียบท่า หรือถูกเรียกเก็บค่าคาร์บอนในอัตราสูง ซึ่งจะผลักภาระต้นทุนกลับมายังผู้ส่งออกไทยโดยตรง ทำให้สินค้าไทยมีราคาสูงขึ้น และเสียเปรียบในการแข่งขัน

ผู้ประกอบการจึงไม่สามารถมองกฎ IMO ฉบับนี้เป็นเพียงข้อบังคับจากองค์กรระหว่างประเทศอีกต่อไป หากแต่คือสัญญาณเตือนว่า ภาคขนส่งทางเรือกำลังก้าวเข้าสู่โลกคาร์บอนต่ำอย่างจริงจังและเป็นระบบ ซึ่งหากประเทศใด/ธุรกิจใดที่ไม่ปรับตัวให้ทันอาจต้องแบกรับต้นทุนที่สูงกว่าคู่แข่งในอีก 5-10 ปีข้างหน้า

ในทางกลับกัน สำหรับผู้ที่มองเห็นโอกาส มาตรการ IMO ใหม่ถือเป็นเวทีที่เปิดให้เกิดโมเดลธุรกิจสีเขียว การลงทุนในเรือพลังงานสะอาด เชื้อเพลิงทางเลือก ไปจนถึงการเงินเพื่อการเปลี่ยนผ่าน (Transition finance)

อุตสาหกรรมพลังงานไทยได้รับผลกระทบอย่างไร?

ภาคพลังงานของไทยจะได้รับแรงกระเทือนจากแนวโน้มการเปลี่ยนแปลงเชื้อเพลิงเดินเรือระดับโลกอย่างมีนัยสำคัญ โดยเฉพาะโรงกลั่นน้ำมันและธุรกิจเชื้อเพลิง ซึ่งปัจจุบันผลิตน้ำมันเตาสำหรับเรือเดินสมุทร ซึ่งกำลังเผชิญแรงกดดันให้ผู้ประกอบการเรือหันไปใช้เชื้อเพลิงทางเลือกที่ปล่อยคาร์บอนต่ำกว่า เช่น ก๊าซธรรมชาติเหลว (LNG), เชื้อเพลิงชีวภาพ, เมทานอล หรือแอมโมเนียสีเขียว นี่เป็นสัญญาณให้บริษัทพลังงานไทย ต้องเตรียมปรับกลยุทธ์ ทั้งด้านการปรับพอร์ตผลิตภัณฑ์และการลงทุน การผลิตเชื้อเพลิงสะอาดสำหรับเรือซึ่งอาจกลายเป็นตลาดใหม่ที่มีศักยภาพ ยิ่งไปกว่านั้น ราคาคาร์บอนที่ IMO กำหนดถือเป็นแรงจูงใจเชิงเศรษฐศาสตร์ ที่จะช่วยเร่งให้เกิดโมเดลธุรกิจพลังงานใหม่ ๆ – เช่น การผลิต e-fuels หรือเชื้อเพลิงสังเคราะห์จากพลังงานหมุนเวียน – ที่ก่อนนี้ต้นทุนสูงมากจนไม่คุ้มการลงทุน แต่ขณะนี้เริ่มมีความเป็นไปได้ทางธุรกิจมากขึ้น

ผลกระทบของภาคการส่งออกและโลจิสติกส์ของไทยจะมีผลกระทบอย่างไร?

ประเทศไทยพึ่งพาการขนส่งทางเรือเป็นหลักในการค้าระหว่างประเทศ ข้อกำหนด IMO จะส่งผลให้ต้นทุนการขนส่งสินค้าทางทะเลเพิ่มขึ้น สายเรือที่ต้องจ่ายค่าคาร์บอนจะส่งผ่านต้นทุนเหล่านี้ไปยังผู้ส่งออกและผู้นำเข้า ส่งผลให้ค่าระวางเรือและค่าระวางตู้คอนเทนเนอร์ขยับสูงขึ้นในทศวรรษหน้า แม้อัตราค่าธรรมเนียมที่กำหนด 100-380 ดอลลาร์สหรัฐ ต่อตัน CO2 จะมิได้รุนแรงสุดขั้ว โดยอาจคิดเป็นต้นทุนเพิ่มเพียงเล็กน้อยต่อหน่วยสินค้า แต่สำหรับผู้ส่งออกไทยในธุรกิจที่มีกำไรส่วนต่างบาง (Low margin) เช่น สินค้าเกษตร อาหารแปรรูป หรือชิ้นส่วนอุตสาหกรรม การเพิ่มขึ้นของค่าขนส่งอาจกระทบความสามารถในการแข่งขันด้านราคาไม่มากก็น้อย ส่งผลให้ผู้ประกอบการจำเป็นต้องปรับกลยุทธ์ เช่น เพิ่มประสิทธิภาพห่วงโซ่อุปทานภายใน ลดต้นทุนส่วนอื่นชดเชย หรือเจรจาปรับราคาเพื่อรองรับต้นทุนโลจิสติกส์ที่สูงขึ้น

ภาคการเงินจะมีบทบาทอย่างไรในการช่วยภาคธุรกิจสำหรับการปรับตัวครั้งนี้?

แม้มาตรการคาร์บอนของ IMO จะสร้างความท้าทาย แต่ก็เปิดช่องทางสู่โอกาสทางธุรกิจและการลงทุนใหม่ ๆ สำหรับผู้ประกอบการไทยหลายภาคส่วน การปรับตัวเชิงรุกและมองหาโอกาสในความเปลี่ยนแปลงจะช่วยให้นักลงทุนและผู้บริหารไทยสามารถเก็บเกี่ยวผลประโยชน์จากกระแสการเปลี่ยนผ่านสู่เศรษฐกิจสีเขียวในภาคการเดินเรือโลก

· Green bonds หรือ Sustainability-linked loans : ภาคการเงินและตลาดทุนสีเขียว สถาบันการเงินไทยสามารถมีบทบาทสำคัญในการสนับสนุนการเปลี่ยนผ่านครั้งนี้ ผ่านเครื่องมือทางการเงินสีเขียวและบริการที่ตอบโจทย์ยุทธศาสตร์ลดคาร์บอนของอุตสาหกรรมเดินเรือ เช่น การออก Green bonds หรือ Sustainability-linked loans เพื่อระดมทุนสำหรับโครงการต่อเรือใหม่ที่ใช้พลังงานสะอาดหรือการดัดแปลงเรือเก่าให้ปล่อยคาร์บอนต่ำ

· ธนาคารและผู้จัดการสินทรัพย์อาจพิจารณาจัดตั้งกองทุนหรือนวัตกรรมการลงทุนที่เน้นบริษัทในห่วงโซ่อุปทานการเดินเรือคาร์บอนต่ำ เช่น ผู้ผลิตเชื้อเพลิงสะอาด, ผู้พัฒนาเทคโนโลยีประหยัดพลังงานเรือ เป็นต้น นอกจากนี้ การเกิดขึ้นของตลาดซื้อขายเครดิตคาร์บอนในภาคการเดินเรืออาจเปิดโอกาสให้ประเทศไทยพัฒนาศูนย์ซื้อขายหรือแพลตฟอร์ม Carbon trading ระดับภูมิภาค เพื่อรองรับการซื้อขายหน่วยเครดิตส่วนเกิน (Surplus units) และหน่วยลดการปล่อย (Remedial units) ระหว่างบริษัทเดินเรือ ซึ่งจะต้องอาศัยระบบตรวจวัดและตรวจสอบที่น่าเชื่อถือ โดยสถาบันการเงินสามารถให้บริการเป็นตัวกลางซื้อขายและผู้ดูแลสภาพคล่องในตลาดนี้

โอกาสของพลังงานสะอาดและเชื้อเพลิงทางเลือกของภาคพลังงานไทยยังมีอยู่หรือไม่?

แม้มาตรการ IMO จะช่วยจุดกระแสการเปลี่ยนผ่านสู่พลังงานสะอาดในภาคเดินเรือทั่วโลก แต่ในทางปฏิบัติยังมีข้อจำกัดที่ต้องพิจารณาอย่างรอบด้าน ทั้งในแง่ต้นทุนที่สูงของเชื้อเพลิงสะอาด เทคโนโลยีที่ยังไม่พร้อมใช้งานในวงกว้าง และโครงสร้างพื้นฐานที่ต้องใช้เวลาและเงินลงทุนมหาศาล ประเทศไทยในฐานะประเทศกำลังพัฒนาจึงต้องกำหนดยุทธศาสตร์ โดยเน้นต่อยอดเชื้อเพลิงที่มีศักยภาพในปัจจุบัน

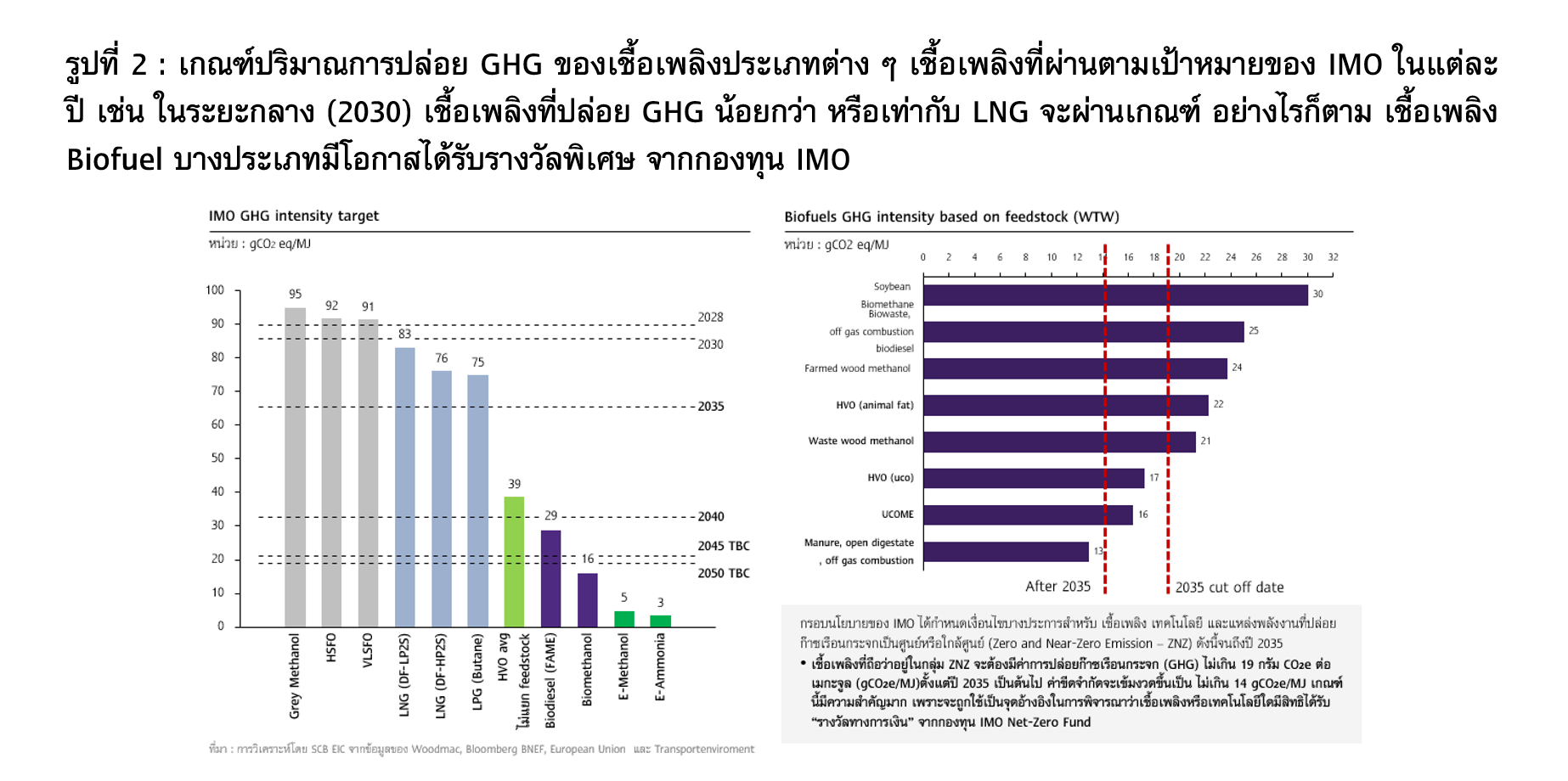

หนึ่งในโอกาสสำคัญคือเชื้อเพลิงชีวภาพ (Biofuel) โดยเฉพาะน้ำมันใช้แล้ว (Used Cooking Oil) ซึ่งผ่านเกณฑ์การปล่อย GHG ที่ IMO กำหนดเนื่องจากกรอบนโยบายของ IMO ได้กำหนดเงื่อนไขบางประการสำหรับเชื้อเพลิงที่ปล่อยก๊าซเรือนกระจกเป็นศูนย์หรือใกล้ศูนย์ (Zero and Near-Zero Emission – ZNZ) จะต้องมีค่าการปล่อยก๊าซเรือนกระจก (GHG) ไม่เกิน 19 กรัม CO₂e ต่อเมกะจูล (gCO₂e/MJ) ตั้งแต่ปัจจุบันจนถึงปี 2035 และจะเข้มงวดขึ้นเป็น ไม่เกิน 14 gCO₂e/MJ ตั้งแต่ปี 2035 เป็นต้นไป ซึ่งเกณฑ์นี้มีความสำคัญมาก เพราะจะถูกใช้อ้างอิงในการพิจารณาว่าเชื้อเพลิงหรือเทคโนโลยีใดมีสิทธิได้รับ “รางวัลทางการเงิน” จากกองทุน IMO Net-Zero Fund ซึ่งเป็นรางวัลหรือเงินสนับสนุนที่ IMO จัดขึ้นเพื่อส่งเสริมความก้าวหน้าในด้านต่าง ๆ ของอุตสาหกรรมเดินเรือ เช่น ความก้าวหน้าในการใช้เชื้อเพลิงเพื่อลดการปล่อยก๊าซเรือนกระจก ซึ่งเชื้อเพลิง Biodiesel ประเภทน้ำมันเก่าใช้แล้ว (Used cooking oil) ผ่านมาตรฐานนี้ และมีสิทธิได้รางวัลทางการเงินจาก IMO

ภาคพลังงานไทยเริ่มพัฒนาอย่างเป็นรูปธรรม ตัวอย่างเช่น บริษัท บางจากฯ ได้พัฒนาน้ำมันเตาผสมไบโอดีเซลระดับ B24 (ประกอบด้วยไบโอดีเซลจากน้ำมันใช้แล้ว 24%) สำหรับใช้กับเรือเดินสมุทรโดยไม่ต้องดัดแปลงเครื่องยนต์ และได้เติมเชื้อเพลิงดังกล่าวให้กับเรือของ NYK Line ที่ท่าเรือน้ำลึกประเทศไทยแล้ว เช่นเดียวกับ บริษัท ปตท. โดยบริษัทลูก OR ที่ได้ลงนามความร่วมมือกับสายเดินเรือ RCL เพื่อทดลองใช้น้ำมันเตา Bio-VLSFO เชิงพาณิชย์

ความเคลื่อนไหวเหล่านี้สะท้อนถึงความพร้อมของภาคพลังงานไทยในการพัฒนาเชื้อเพลิงสะอาดที่ "ใช้ได้จริงในวันนี้" ซึ่งมีบทบาทสำคัญในการช่วยลดการปล่อยคาร์บอนและหลีกเลี่ยงค่าปรับจากมาตรการใหม่ของ IMO ได้ในระยะสั้นถึงกลาง เพื่อให้เป็นไปตามเป้าหมาย IMO ปี 2028 อุตสาหกรรมเดินเรือต้องใช้เชื้อเพลิงชีวภาพผสมในสัดส่วน 17–23% ของปริมาณทั้งหมด

สำหรับระยะยาว แม้เทคโนโลยีเชื้อเพลิงสะอาด เช่น กรีนเมทานอล แอมโมเนียสีเขียว หรือไฮโดรเจนสีเขียว จะยังมีต้นทุนการผลิตที่สูงมาก แต่ก็ถือเป็นทิศทางที่ต้องติดตามความเคลื่อนไหว โดยเฉพาะเมื่อมีแรงหนุนจากกองทุน IMO Net-Zero Fund ที่พร้อมสนับสนุนโครงการในประเทศกำลังพัฒนา ไทยสามารถใช้โอกาสนี้สร้างความร่วมมือระหว่างรัฐและเอกชน เช่น การจัดตั้งโรงงานต้นแบบ หรือศูนย์วิจัยและถ่ายทอดเทคโนโลยี

ภาครัฐจะมีบทบาทในการกำหนดทิศทางอย่างไร เพื่อสร้างโอกาสของพลังงานสะอาดและโครงสร้างพื้นฐานในระดับประเทศ ?

แม้พลังงานสะอาดและเชื้อเพลิง ZNZ (Zero or Near-Zero Emission) จะมีต้นทุนการผลิตที่สูง และเทคโนโลยีหลายอย่างยังไม่พร้อมใช้งานในเชิงพาณิชย์อย่างเต็มรูปแบบ แต่ยังมีโอกาสสำคัญสำหรับประเทศไทย หากภาครัฐสามารถขับเคลื่อนการลงทุนเชิงยุทธศาสตร์ในโครงสร้างพื้นฐานที่รองรับการเปลี่ยนผ่านด้านพลังงานอย่างเป็นระบบ

โอกาสหนึ่งคือการวางแผนพัฒนาโครงสร้างพื้นฐานระดับชาติเพื่อรองรับเชื้อเพลิงสะอาดสำหรับการเดินเรือ ไม่ว่าจะเป็นโรงกลั่นเชื้อเพลิงชีวภาพ โรงงานผลิตกรีนเมทานอลและแอมโมเนียสีเขียว ท่าเรือที่สามารถจัดเก็บและจ่ายเชื้อเพลิงทางเลือก ไปจนถึงศูนย์ควบคุมข้อมูลการปล่อย GHG ของเรือในระบบดิจิทัลที่จะกลายเป็นจุดแข็งในการแข่งขันของประเทศไทยในอนาคต

ประเทศไทยในฐานะประเทศกำลังพัฒนา ยังสามารถใช้โอกาสนี้ในการเข้าถึงเงินทุนและการสนับสนุนจากกองทุน IMO Net-Zero Fund รวมถึงสถาบันการเงินระหว่างประเทศที่สนับสนุนการเปลี่ยนผ่านพลังงาน เช่น World Bank, ADB หรือ GCF โดยสามารถดำเนินการในรูปแบบโครงการรัฐร่วมเอกชน (PPP) เพื่อลดความเสี่ยงของนักลงทุน และเร่งสร้าง Supply chain สำหรับเชื้อเพลิงสะอาดภายในประเทศ

ภาครัฐควรเป็นผู้นำในการกำหนดยุทธศาสตร์ด้านพลังงานเดินเรือสะอาด ไม่ใช่เพียงเป็นผู้ตามแนวโน้มโลก เพราะการมีวิสัยทัศน์และแผนแม่บทที่ชัดเจนจะช่วยดึงดูดเอกชนและนักลงทุนเข้ามาร่วมพัฒนา Ecosystem พลังงานสะอาดที่มีความพร้อมตั้งแต่ต้นน้ำถึงปลายน้ำอย่างแท้จริง

มาตรการของ IMO จึงควรถูกมองว่าเป็น "สัญญาณเร่งการเปลี่ยนผ่าน" ที่ภาครัฐไทยควรตอบสนองด้วยการเร่งลงทุนโครงสร้างพื้นฐานพลังงานสะอาด พร้อมกำหนดเป้าหมายและมาตรการสนับสนุนที่ชัดเจน เพื่อไม่ให้ประเทศไทยหลุดจากโอกาสในเศรษฐกิจพลังงานแห่งอนาคต

________

เผยแพร่ในวารสารการเงินธนาคารคอลัมน์เกร็ดการเงินประจำเดือนกันยายน 2025