Who does AI empower? : AI ขับเคลื่อนใคร? ส่องความเหลื่อมล้ำทางผลิตภาพในภาคธุรกิจไทย

แม้ AI จะเป็นกระแสที่ภาคธุรกิจไทยเริ่มรับรู้และพยายามจะใช้ประโยชน์มากขึ้น แต่ในทางปฏิบัติ การเข้าถึงและใช้ประโยชน์จาก AI กลับไม่เท่าเทียมกัน

AI is like electricity. Just as electricity transformed every major industry a century ago, AI is now poised to do the same.

Andrew Ng

ในช่วงหลังวิกฤตโควิด-19 เศรษฐกิจไทยทยอยฟื้นตัวอย่างช้า ๆ ภาคธุรกิจไทยส่วนหนึ่งเร่งปรับตัวใช้ประโยชน์จากกระแสเทคโนโลยีใหม่ โดยมี “เทคโนโลยีดิจิทัล” และ “ปัญญาประดิษฐ์ (AI)” เป็นเครื่องมือหลักในการเพิ่มประสิทธิภาพการดำเนินงานและลดต้นทุน ขณะเดียวกัน กระแสการใช้ AI ทั่วโลกได้รับความนิยมมากขึ้นอย่างรวดเร็ว หลังการเปิดตัวของ ChatGPT เมื่อปลายปี 2022 ที่เข้ามาเปลี่ยนเกมเทคโนโลยีในโลก ความเข้าใจเกี่ยวกับ AI จากแบบแคบ (Narrow AI) ที่เน้นทำงานเฉพาะอย่าง มาเป็น AI แบบทั่วไป (General AI) ที่ทำงานได้ใกล้เคียงมนุษย์มากขึ้น ส่งผลให้โลกมีเทคโนโลยีเป็นตัวขับเคลื่อนใหม่ โดยเฉพาะ AI ซึ่งกลายเป็นหัวใจของการยกระดับเศรษฐกิจในหลายประเทศ ทั้งประเทศพัฒนาแล้วและประเทศกำลังพัฒนา

โดยในปี 2024 มีประเทศที่ประกาศยุทธศาสตร์ AI แห่งชาติใหม่มากถึง 12 ประเทศ เพิ่มจากปีก่อน 3 เท่า ที่น่าสนใจกว่านั้นคือ กว่าครึ่งของประเทศเหล่านี้จัดอยู่ในกลุ่มประเทศรายได้น้อยและรายได้ปานกลาง เช่น เอธิโอเปีย กานา อุซเบกิสถาน และศรีลังกา สะท้อนว่าประเทศต่าง ๆ เริ่มตื่นตัว สร้างกรอบกำกับดูแลและออกแผนยุทธศาสตร์ AI แห่งชาติ เพื่อวางรากฐานสร้างความพร้อมสำหรับการนำ AI มาใช้ในการพัฒนาเศรษฐกิจและสังคมของตน

ประเทศไทยก็นับว่าไม่ได้ตกขบวน เพราะได้ประกาศ “แผนปฏิบัติการด้านปัญญาประดิษฐ์แห่งชาติเพื่อการพัฒนาประเทศไทยปี 2022-2027” มาตั้งแต่ปี 2022 และเริ่มขับเคลื่อนแผนมาได้เกือบ 3 ปีแล้ว โดยมีหลายหน่วยงานร่วมผลักดันอย่างต่อเนื่อง โดยในปี 2024 ประเทศไทยได้รับการจัดอันดับอยู่ในลำดับที่ 35 ของโลกด้านความพร้อม AI ของรัฐบาล (The Government AI Readiness Index)[1] ปรับตัวดีขึ้นจากอันดับที่ 37 ในปี 2023 โดยมีคะแนนสูงกว่าค่าเฉลี่ยของโลกในทุกมิติอย่างมีนัยสำคัญ ทั้งมิติด้าน (1) รัฐบาล เช่น การมีวิสัยทัศน์ด้าน AI ความสามารถด้านดิจิทัล การกำกับดูแลและจริยธรรม และความสามารถในการปรับตัวด้านดิจิทัล (2) เทคโนโลยี เช่น ทักษะของบุคลากร ความพร้อมของเทคโนโลยี และความสามารถด้านนวัตกรรม และ (3) ข้อมูลและโครงสร้างพื้นฐาน สะท้อนถึงความเท่าทันและเห็นถึงศักยภาพในการเริ่มนำ AI มาขับเคลื่อนเศรษฐกิจและสร้างประโยชน์ในระดับประเทศ

ทว่า... คำถามสำคัญก็คือ “AI ขับเคลื่อนใคร?” แม้ AI จะเป็นกระแสที่ภาคธุรกิจไทยเริ่มรับรู้และพยายามจะใช้ประโยชน์มากขึ้น แต่ในทางปฏิบัติ การเข้าถึงและใช้ประโยชน์จาก AI กลับไม่เท่าเทียมกัน ธุรกิจขนาดเล็กจำนวนมากยังขาดทรัพยากรในการลงทุนด้านเทคโนโลยี หรือแม้แต่ทรัพยากรคนยังขาดทักษะในการเรียนรู้และประยุกต์ใช้ AI ช่องว่างนี้อาจนำไปสู่ความเหลื่อมล้ำด้านผลิตภาพ (Productivity) ระหว่างธุรกิจที่ “พร้อม” และ “ไม่พร้อม” ในการเปลี่ยนผ่านทางเทคโนโลยีครั้งนี้

บทความนี้จึงมุ่งสำรวจว่า “AI ขับเคลื่อนใคร?” โดยใช้ข้อมูลจากสำมะโนธุรกิจและอุตสาหกรรมปี 2022 ซึ่งเป็นปีที่หลายกิจการเริ่มเปลี่ยนผ่าน (Transform) สู่ดิจิทัลอย่างจริงจังหลังฟื้นตัวจากวิกฤตโควิด-19 ผู้เขียนวิเคราะห์ผลิตภาพการผลิตรวม (Total Factor Productivity : TFP) เพื่อสำรวจว่าการใช้เทคโนโลยี หรือ AI ช่วยเพิ่มประสิทธิภาพการผลิตในภาคบริการและภาคอุตสาหกรรมที่แตกต่างกันอย่างไร และที่สำคัญคือ… ธุรกิจกลุ่มใดที่กำลัง "ขับเคลื่อน" ได้ด้วย AI อย่างแท้จริง และกลุ่มใดที่ยังคงยืนอยู่จุดเดิม

โอกาส AI ไม่ได้เปิดกว้างทางธุรกิจอย่างเท่าเทียม

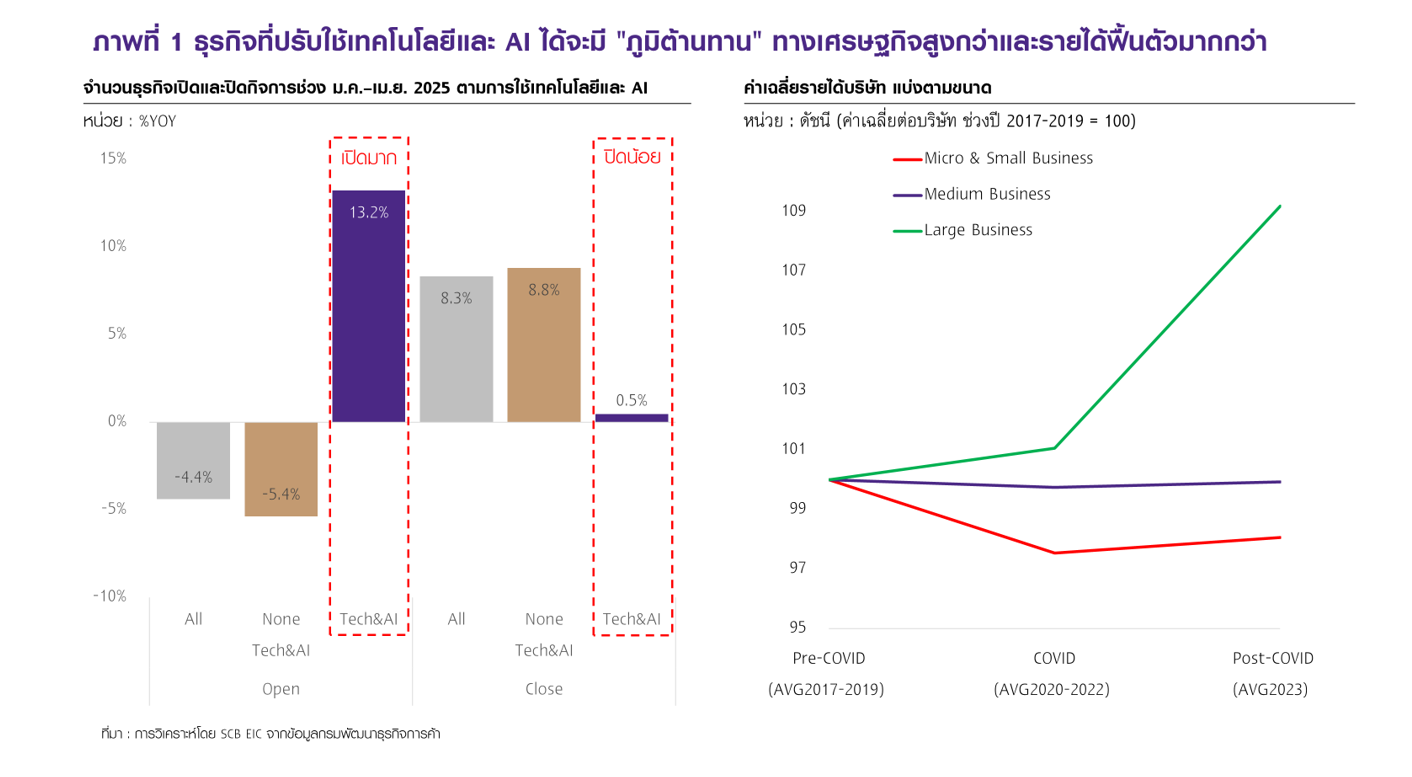

ตั้งแต่ต้นปี 2025 (ม.ค.–เม.ย.) จำนวนธุรกิจไทยที่เปิดกิจการใหม่หดตัวลงถึง -4.4%YOY ซึ่งนับเป็นการหดตัวครั้งแรกในรอบ 2 ปี ขณะที่จำนวนธุรกิจที่ปิดกิจการเพิ่มขึ้นถึง 8.3%YOY อย่างไรก็ตาม หากดูเฉพาะกลุ่มธุรกิจที่มีแนวโน้มจะประยุกต์ใช้เทคโนโลยีและ AI ได้อย่างเป็นระบบ กลับพบภาพธุรกิจ “เปิดมาก ปิดน้อย” ธุรกิจในกลุ่มนี้เปิดกิจการใหม่เพิ่มขึ้นถึง 13.2%YOY ขณะที่จำนวนธุรกิจกลุ่มนี้ที่ต้องเลิกกิจการเพิ่มขึ้นเล็กน้อย 0.5%YOY เท่านั้น สะท้อนให้เห็นว่า ธุรกิจที่ปรับใช้เทคโนโลยีใหม่ได้จะมี "ภูมิต้านทาน" ทางเศรษฐกิจสูงกว่า [ภาพที่ 1 ซ้าย] ไม่ว่าจะเป็นในด้านการปรับตัวรับเทคโนโลยีใหม่ การลดต้นทุนการดำเนินงาน หรือการเข้าถึงตลาดใหม่ผ่านช่องทางดิจิทัล แสดงเห็นถึงความแตกต่างในการใช้ประโยชน์เทคโนโลยีและ AI ได้อย่างเป็นรูปธรรม

ปรากฏการณ์ดังกล่าวชี้ชัดว่า ความสามารถในการเข้าถึงและใช้ประโยชน์จากเทคโนโลยี โดยเฉพาะ AI ได้อย่างมีประสิทธิภาพ กลายเป็นปัจจัยกำหนดความอยู่รอดและศักยภาพในการแข่งขันของธุรกิจยุคใหม่ รวมถึงอาจเป็น “โอกาสใหม่” สำหรับการยกระดับผลิตภาพและความสามารถในการแข่งขันของภาคธุรกิจไทยได้

อย่างไรก็ดี ในโลกแห่งความเป็นจริง โอกาสนี้กลับยังไม่ได้เปิดกว้างอย่างเท่าเทียม

ข้อเท็จจริงแรกพบว่า ธุรกิจไทยไม่ได้เริ่มต้นจากจุดเดียวกัน โดยเฉพาะกลุ่มธุรกิจขนาดย่อยและขนาดเล็กที่ยังไม่ฟื้นตัวจากผลกระทบของวิกฤตโควิด-19 ขณะที่ธุรกิจขนาดใหญ่ฟื้นตัวได้ดี พร้อมกับความสามารถในการปรับตัวและลงทุนในเทคโนโลยีได้เร็วกว่า สะท้อนได้ชัดจากแนวโน้มการฟื้นตัวด้านรายได้ในลักษณะ K-shape ซึ่งกลายเป็นภาพความเหลื่อมล้ำด้านรายได้ในภาคธุรกิจไทยที่กว้างขึ้น [ภาพที่ 1 ขวา]

หนึ่งในเหตุผลสำคัญที่อธิบายความเหลื่อมล้ำในภาคธุรกิจนี้คือ ช่องว่างด้านทุนและทรัพยากร โดยข้อมูลจากสำมะโนธุรกิจปี 2022 ระบุว่า แม้จำนวนธุรกิจขนาดย่อยและขนาดเล็กจะมีสัดส่วนกว่า 94% ของจำนวนกิจการทั้งหมดในประเทศ แต่กลับมีสัดส่วนรายได้รวมเพียง 16% เท่านั้น ช่องว่างด้านรายได้นี้สะท้อนข้อจำกัดเชิงโครงสร้างที่ทำให้ธุรกิจขนาดเล็กเข้าไม่ถึงโอกาสทางเศรษฐกิจในระดับเดียวกับธุรกิจขนาดใหญ่ ทั้งในด้านการสะสมทุน การเข้าถึงตลาด หรือความสามารถในการลงทุนด้านนวัตกรรม

ข้อเท็จจริงที่ 2 หากลงลึกถึงระดับการลงทุนด้านเทคโนโลยีและ AI ความเหลื่อมล้ำยิ่งชัดขึ้น กลุ่มธุรกิจขนาดใหญ่และภาคอุตสาหกรรมมีค่าเฉลี่ยการลงทุนในระบบคอมพิวเตอร์ การฝึกอบรมบุคลากร การวิจัยและพัฒนา (R&D) และการจ้างผู้เชี่ยวชาญเฉพาะทางในสัดส่วนสูงกว่ากลุ่ม SMEs เกือบ 4 เท่า ระดับการลงทุนที่แตกต่างกันเช่นนี้เป็นองค์ประกอบสำคัญที่สะท้อนระดับ “การยอมรับ” และ “การใช้ประโยชน์จาก AI” ที่แตกต่างกันของธุรกิจแต่ละขนาด

ในทางปฏิบัติแล้ว กลุ่ม “ธุรกิจขนาดใหญ่” มีข้อได้เปรียบ ทั้งจุดตั้งต้นและการลงทุนเทคโนโลยีเพิ่มเติม เนื่องจากมีเงินทุนมากกว่า เข้าถึงแหล่งเงินทุนได้ง่ายกว่า มีการสะสมองค์ความรู้และมีระบบสนับสนุนครอบคลุมดีกว่า ทั้งด้านบุคลากร โครงสร้างพื้นฐาน และเครือข่ายทางธุรกิจ ในขณะที่กลุ่มธุรกิจขนาดเล็กและรายย่อย ซึ่งเป็นรากฐานสำคัญของเศรษฐกิจไทย กลับเผชิญข้อจำกัดทั้งในการเข้าถึงทรัพยากร การพัฒนาเทคโนโลยี และการเชื่อมโยงเครือข่ายทางธุรกิจ ส่งผลให้ไม่สามารถก้าวเข้าสู่สนามแข่งขันนี้ได้อย่างเท่าเทียม โดยเฉพาะในการนำเทคโนโลยีและ AI มาปรับใช้ได้อย่างมีประสิทธิภาพ

ใครได้ประโยชน์จาก AI และใครถูกทิ้งไว้ข้างหลัง?

เทคโนโลยีและปัญญาประดิษฐ์ (AI) กลายเป็นคำตอบของการเพิ่มประสิทธิภาพการผลิตให้กับภาคธุรกิจในช่วง 2-3 ปีที่ผ่านมา หลายคนอาจมองว่า “ใครลงทุนเรื่องนี้ก่อน ได้เปรียบก่อน” แต่หลักฐานเชิงประจักษ์จากการวิเคราะห์ข้อมูลระดับกิจการกลับสะท้อนภาพที่ซับซ้อนกว่าคำกล่าวนี้ โดยเฉพาะคำนึงถึงขนาดกิจการและลักษณะอุตสาหกรรม

ผู้เขียนพบว่าความได้เปรียบนี้ไม่ได้ขึ้นกับจังหวะเวลาเพียงอย่างเดียว แต่ยังขึ้นกับขนาดกิจการและบริบทของอุตสาหกรรมด้วย ธุรกิจขนาดใหญ่ที่มีทรัพยากรพร้อม สามารถดึงประโยชน์จากการใช้เทคโนโลยีและ AI ได้มากกว่า ในขณะที่ธุรกิจขนาดเล็กแม้จะเริ่มลงทุนในช่วงเวลาใกล้เคียงกัน แต่กลับเผชิญข้อจำกัดทั้งด้านเงินทุน ความเชี่ยวชาญ และโครงสร้างพื้นฐานที่จำเป็นต่อการใช้เทคโนโลยีและ AI อย่างมีประสิทธิภาพทั้งด้านดิจิทัล ข้อมูล และความปลอดภัยทางไซเบอร์ ส่งผลให้ศักยภาพในการใช้ AI ให้เกิดประโยชน์อย่างแท้จริงนั้นกระจุกตัวอยู่ในกลุ่มธุรกิจที่มีทรัพยากรพร้อม ส่งผลให้การกระจายของผลิตภาพไม่เท่าเทียมกัน และอาจทำให้ช่องว่างด้านผลิตภาพระหว่างกลุ่มธุรกิจกว้างขึ้น

จากการวิเคราะห์ข้อมูลธุรกิจกว่า 138,000 ราย โดยใช้แบบจำลองประมาณผลิตภาพรวมของปัจจัยการผลิต (Total Factor Productivity : TFP) มาสะท้อนประสิทธิภาพของกิจการในการเปลี่ยนแรงงานและเงินทุนให้กลายเป็นผลผลิต ซึ่งอาจเกิดจากความก้าวหน้าทางเทคโนโลยี หรือการบริหารจัดการทรัพยากรให้เกิดประโยชน์สูงสุดได้ดี ผลศึกษาให้ภาพรวมที่น่าสนใจหลายประการ โดยเฉพาะระดับการใช้เทคโนโลยีและ AI ของกิจการ ซึ่งวัดได้จากสัดส่วนการลงทุนด้านเทคโนโลยีต่อรายได้จากการดำเนินงานของธุรกิจ ดังนี้

1. ในภาพรวมพบว่าระดับการใช้เทคโนโลยีและ AI ของกิจการกลับมีความสัมพันธ์เชิงลบกับ TFP อย่างมีนัยสำคัญ ซึ่งหมายความว่า ยิ่งธุรกิจใช้เทคโนโลยีและ AI มากขึ้น กลับทำให้ผลิตภาพรวมลดลง สิ่งนี้อาจชี้ให้เห็นสองประเด็นหลัก : (1) ธุรกิจที่มีผลิตภาพต่ำอยู่แล้ว พยายามจะ "ตามให้ทัน" โดยหันไปเร่งใช้เทคโนโลยีและ AI ซึ่งอาจยังอยู่ในช่วงต้นของกระบวนการเปลี่ยนผ่าน แต่ผลลัพธ์จากการลงทุนด้านเทคโนโลยีและ AI ต่อการสร้างรายได้ที่เกิดขึ้นยังไม่ชัด หรือ (2) เทคโนโลยีและ AI ยังเป็นภาระด้านต้นทุนมากกว่าประโยชน์ในช่วงแรก โดยเฉพาะหากกิจการไม่มีทักษะแรงงานหรือโครงสร้างพื้นฐานที่จำเป็นต่อการใช้เทคโนโลยีและ AI อย่างมีประสิทธิภาพ ทั้งด้านดิจิทัล ข้อมูล และความปลอดภัยทางไซเบอร์ที่เอื้ออำนวยมารองรับ จึงยังไม่สามารถแปลงต้นทุนด้านการลงทุนในเทคโนโลยีและ AI ให้กลายเป็นผลผลิตได้อย่างมีประสิทธิภาพ

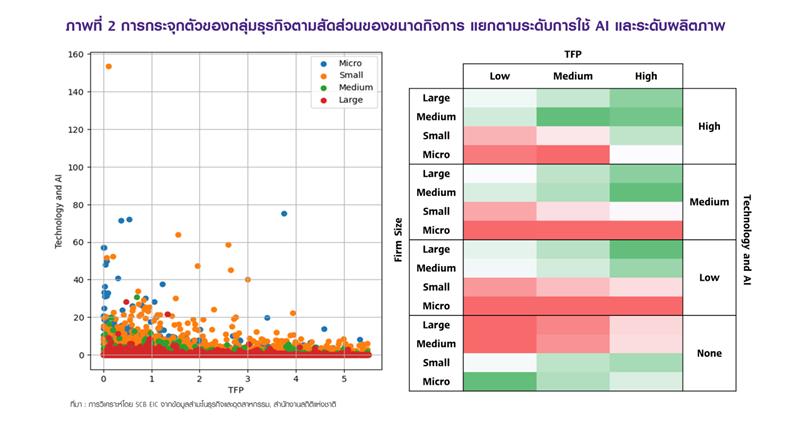

2. หากดูระดับการใช้ AI และระดับผลิตภาพ (TFP) ตามขนาดกิจการ [ภาพที่ 2] พบหลักฐานเชิงประจักษ์ที่สะท้อนถึงความเหลื่อมล้ำทางเทคโนโลยีที่ฝังลึกในภาคธุรกิจไทย โดยเฉพาะในกลุ่มธุรกิจขนาดกลางและขนาดใหญ่ ซึ่งมีแนวโน้มจะมี TFP สูงในทุกระดับของการใช้เทคโนโลยีและ AI สอดคล้องกับข้อเท็จจริงก่อนหน้าที่ว่า ธุรกิจขนาดใหญ่จะมีข้อได้เปรียบในการนำเทคโนโลยีและ AI มาใช้อย่างมีประสิทธิภาพได้ก่อน จึงสามารถเปลี่ยนเทคโนโลยีและ AI ที่ใช่ให้กลายเป็นผลผลิตได้ดีกว่า

3. ในทางตรงกันข้าม สำหรับธุรกิจขนาดเล็กและขนาดย่อยที่ใช้เทคโนโลยีและ AI ในระดับเดียวกันกับธุรกิจขนาดใหญ่ กลับมีแนวโน้มอยู่ในกลุ่มที่มี TFP ต่ำ แสดงให้เห็นถึงข้อจำกัดด้านทุน ทักษะ และการเข้าถึงโครงสร้างพื้นฐานที่จำเป็นต่อการใช้เทคโนโลยีและ AI อย่างมีประสิทธิภาพ ทั้งด้านดิจิทัล ข้อมูล และความปลอดภัยทางไซเบอร์ที่ยังเป็นอุปสรรคสำคัญในการสร้างมูลค่าเพิ่มจากเทคโนโลยีใหม่ AI จึงอาจไม่ได้ช่วยลดความเหลื่อมล้ำทางผลิตภาพทางขนาดของธุรกิจ แต่อาจทำให้ช่องว่างของผลิตภาพระหว่างธุรกิจขนาดใหญ่ที่ “ใช้เทคโนโลยีได้ผล” กับ SMEs ที่ “ใช้แล้วไม่ได้ผล” กว้างขึ้น

4. สำหรับกลุ่มกิจการที่ไม่ได้ใช้ AI เลย พบว่า ส่วนใหญ่เป็นกลุ่มธุรกิจขนาดเล็กและขนาดย่อยที่กระจายตัวในทุกระดับของ TFP ซึ่งไม่สอดคล้องกับความเข้าใจพื้นฐานที่ว่า การใช้ AI จะเป็นปัจจัยหลักในการเพิ่มผลิตภาพสำหรับทุกธุรกิจ หลักฐานเชิงประจักษ์นี้สามารถอธิบายได้ว่า สำหรับกิจการขนาดเล็กโดยเฉพาะในภาคบริการ เช่น การขายส่งและการขายปลีก ซึ่งมีสัดส่วนสูงถึง 40% ของกลุ่มที่ไม่ใช้ AI การดำเนินธุรกิจ แบบเรียบง่าย เจ้าของกิจการอาจเป็นแรงงานเพียงคนเดียว และไม่ได้พึ่งพาเทคโนโลยีขั้นสูง ก็อาจมีวิธีรักษาประสิทธิภาพเชิงเทคนิคและประสิทธิภาพการจัดการได้ในระดับสูง โดยไม่ต้องแบกรับต้นทุนในการปรับตัวใช้เทคโนโลยีและ AI ใหม่ ในทางกลับกัน กลุ่มธุรกิจขนาดกลางและขนาดใหญ่แทบไม่อยู่ในกลุ่มนี้เลย ส่วนหนึ่งอาจเพราะธุรกิจที่มีความซับซ้อนกว่าและใหญ่กว่า การนำเทคโนโลยีและ AI มาใช้จึงอาจเป็นสิ่งที่หลีกเลี่ยงไม่ได้

ดังนั้น การลงทุนในเทคโนโลยีและ AI จึงอาจต้องเลือกประยุกต์ใช้ให้เหมาะกับประเภทธุรกิจ จึงจะให้ผลลัพธ์สร้าง TFP สูงได้ เพราะการเร่งใช้ AI แต่ไม่สร้างเงิน อาจกลายเป็นต้นทุนมากกว่าผลประโยชน์ โดยเฉพาะกิจการที่ยังไม่มีความพร้อมทั้งด้านเงินทุน แรงงานมีทักษะ หรือมีโครงสร้างพื้นฐานที่จำเป็นต่อการใช้เทคโนโลยีและ AI อย่างมีประสิทธิภาพ ทั้งด้านดิจิทัล ข้อมูล และความปลอดภัยทางไซเบอร์

บทสรุป : เทคโนโลยีไม่ใช่คำตอบสำเร็จรูป AI ไม่ได้เป็นโอกาสสำหรับทุกคน

การลงทุนใน AI อาจไม่ใช่คำตอบสำเร็จรูปของทุกธุรกิจ และการลงทุน AI ก่อนอาจไม่ได้เปรียบเสมอไป ธุรกิจที่จะได้ประโยชน์จาก AI ไม่ใช่ “ธุรกิจที่พร้อมใช้ AI มากกว่า” แต่เป็น “ธุรกิจที่พร้อมเปลี่ยนการลงทุนเทคโนโลยีและ AI ให้เป็นมูลค่าเพิ่มได้มากกว่า”

คงไม่ใช่แค่ “ลงทุนใช้ AI แล้วจะได้ผล” แต่ต้อง “ลงทุนใช้ AI ให้เกิดผล” ซึ่งต้องอาศัยความพร้อมของธุรกิจในหลายมิติ ทั้งด้านเงินทุน แรงงานมีทักษะ ระบบข้อมูล และโครงสร้างพื้นฐานที่จำเป็นต่อการใช้เทคโนโลยีและ AI อย่างมีประสิทธิภาพ ทั้งด้านดิจิทัล ข้อมูล และความปลอดภัยทางไซเบอร์ มิเช่นนั้นการลงทุนใน AI จะกลายเป็นต้นทุนมากกว่าประโยชน์สำหรับธุรกิจที่ยังไม่พร้อม

รัฐบาลจึงควรให้ความสำคัญกับการเสริมให้ธุรกิจทุกขนาดเกิดความพร้อมในการใช้ AI ให้เกิดมูลค่า เช่น การอบรมด้าน AI และ Data literacy, การสนับสนุน Digital transformation แบบเฉพาะกลุ่ม สำหรับธุรกิจขนาดย่อยและ SMEs และการให้สิทธิประโยชน์ทางภาษีกับกิจการที่สามารถใช้ AI สร้างกลยุทธ์ทางธุรกิจได้อย่างเป็นรูปธรรม หากได้รับการสนับสนุนที่เหมาะสม AI อาจไม่ใช่แค่เครื่องมือของคนตัวใหญ่ แต่จะกลายเป็นอาวุธใหม่ของคนตัวเล็ก ที่จะใช้แข่งขันได้อย่างยั่งยืนมากขึ้น

________

เผยแพร่ในวารสารการเงินธนาคารคอลัมน์เกร็ดการเงินประจำเดือนกรกฎาคม 2025