Long Term Refinancing Operation (LTRO)

ผู้เขียน: ธนกร ลิ้มวิทย์ธราดล และ พชรพจน์ นันทรามาศ

Long Term Refinancing Operation (LTRO)

ตีพิมพ์ในนิตยสารการเงินการธนาคาร ฉบับเดือนมีนาคม 2555

โดย ธนกร ลิ้มวิทย์ธราดล และ พชรพจน์ นันทรามาศ

|

"ธนาคารกลางยุโรปคงอัตราดอกเบี้ยนโยบายที่ 1% และจะออกมาตรการเพิ่มสภาพคล่อง ( LTRO) รอบที่สองก่อนสิ้นเดือน ก.พ. โดยจะอัดฉีดเงินอีกรอบแก่ธนาคารในยุโรป โดยคาดว่าธนาคารกลางฯจะให้ธนาคารในยุโรปสามารถกู้เงินได้ที่ 1% ในระยะเวลาสามปี" ที่มา: กรุงเทพธุรกิจ ออนไลน์ (10 กุมภาพันธ์ 2555) |

Long Term Refinancing Operation (LTRO) คืออะไร?

LTRO เป็นเครื่องมือชนิดหนึ่งในการดำเนินนโยบายการเงินของธนาคารกลางยุโรป (ECB) ที่ใช้ในการอัดฉีดสภาพคล่องเข้าสู่ระบบผ่านการดำเนินการในตลาดการเงิน (Open Market Operations) โดย ECB จะเปิดให้ธนาคารพาณิชย์เช้าร่วมประมูลเงินกู้ ซึ่งระยะเวลากำหนดชำระคืนนั้นไม่แน่นอนขึ้นอยู่กับสภาพคล่องในระบบการเงินในขณะนั้น โดยปกติจะมีระยะเวลา 3 เดือนในการกำหนดชำระคืน แต่บางครั้งก็อาจยาวนานได้ถึง 1 ปี ดังเช่นที่เคยออกมาแล้ว 1 ครั้งเมื่อปี 2009

LTRO ครั้งล่าสุด พิเศษกว่าที่เคยทำมาอย่างไร?

เมื่อวันที่ 22 ธันวาคม 2554 ธนาคารกลางยุโรปได้เปิดประมูลเงินกู้ LTRO ระยะเวลา 3 ปี ซึ่งนานที่สุดที่เคยมีมาและไม่จำกัดจำนวนเงินกู้ให้แก่ธนาคารพาณิชย์ในยุโรปที่กำลังประสบปัญหาสภาพคล่องจากการถือพันธบัตรรัฐบาลของประเทศยูโรโซน ซึ่งมีความเสี่ยงที่จะต้องตัดหนี้สูญ (Haircut) และลดดอกเบี้ย ซึ่งอาจทำให้เกิดภาวะสภาพคล่องตึงตัว (Credit crunch) กล่าวคือ ธนาคารพาณิชย์ไม่ต้องการปล่อยสินเชื่อให้แก่ภาคธุรกิจ รวมถึงระหว่างธนาคารด้วยกันเอง (Interbank lending) และหากปล่อยทิ้งไว้จะทำให้ระบบเศรษฐกิจหยุดชะงักไปด้วย ดังนั้นธนาคารกลางยุโรปจึงตัดสินใจยื่นมือเข้ามาเป็นแหล่งกู้ยืมเงินแหล่งสุดท้าย (A lender of last resort) ให้แก่ธนาคารพาณิชย์ ซึ่งการเปิดประมูลครั้งนี้มีธนาคารพาณิชย์ให้ความสนใจเป็นจำนวนมาก โดยจำนวนเงินที่ธนาคารกลางยุโรปปล่อยกู้ทั้งหมดคือ 489 พันล้านยูโร (19 ล้านล้านบาท) มากที่สุดเป็นประวัติการณ์ ในอัตราดอกเบี้ยที่ต่ำราว 1% ซึ่งสามารถช่วยลดความกังวลของตลาดการเงินจากปัญหาการขาดสภาพคล่องในระยะสั้นของธนาคารและภาวะสินเชื่อตึงตัวลงได้บ้าง

LTRO ต่างจากมาตรการผ่อนคลายเชิงปริมาณ (Quantitative Easing; QE) อย่างไร?

สิ่งที่เหมือนกันระหว่าง LTRO กับ QE คือ การมีสภาพคล่องในระบบเพิ่มมากขึ้น แต่ทั้ง 2 อย่างนี้มีจุดประสงค์และวิธีการดำเนินการที่แตกต่างกัน โดยที่ LTRO มีจุดประสงค์คือการเพิ่มสภาพคล่องให้แก่ธนาคารพาณิชย์โดยตรง ด้วยการที่ธนาคารกลางยุโรปเปิดประมูลเงินกู้ระยะเวลา 3 ปี แก่ธนาคารพาณิชย์ ในขณะที่มาตรการ QE1 และ QE2 ของสหรัฐฯ นั้นมีจุดประสงค์เพื่อต้องการเข้าไปช่วยเหลือภาคอสังหาริมทรัพย์ที่กำลังอยู่ในภาวะวิกฤติ ด้วยการที่ธนาคารกลางสหรัฐฯ เข้าไปซื้อสินทรัพย์ทางการเงินจากสถาบันการเงิน ซึ่งอาจเป็นพันธบัตรรัฐบาล หุ้นกู้ภาคเอกชน หรือตราสารหนี้ที่มีสินเชื่อบ้านเป็นหลักทรัพย์ค้ำประกัน (Mortgage-backed securities; MBS) โดยที่ QE1 ธนาคารกลางสหรัฐฯ เน้นการซื้อ MBS เป็นหลัก ในขณะที่ QE2 เน้นการซื้อพันธบัตรรัฐบาลที่มีระยะเวลากำหนดชำระยาวนานขึ้น (Longer term Treasury securities) เพื่อต้องการกดดอกเบี้ยระยะยาวให้ต่ำลง ซึ่งจะทำให้เป็นประโยชน์ต่อภาคอสังหาริมทรัพย์และกระตุ้นการฟื้นตัวทางเศรษฐกิจ

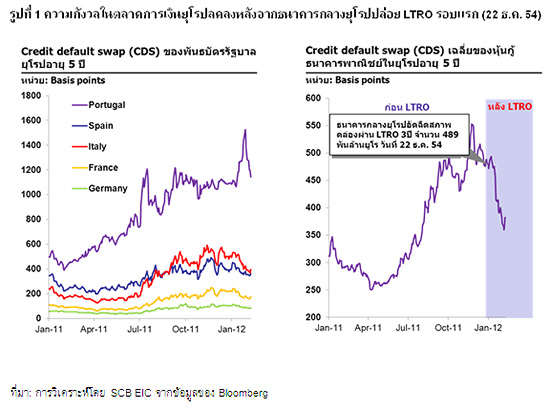

LTRO รอบแรกส่งผลต่อตลาดการเงินอย่างไรบ้าง?

การที่ธนาคารกลางยุโรปปล่อยเงินกู้ LTRO จำนวน 489 พันล้านยูโรแก่ธนาคารพาณิชย์ ทำให้สามารถช่วยลดความกังวลเรื่องสภาพคล่องในตลาดการเงินของยุโรปได้ในระดับหนึ่ง ทั้งนี้เงินบางส่วนได้ถูกนำไปซื้อพันธบัตรรัฐบาลที่มีอัตราดอกเบี้ย (Yields) สูงกว่าอย่างเช่น อิตาลี สเปน และโปรตุเกส ทำให้อัตราดอกเบี้ยของพันธบัตรรัฐบาลเหล่านี้ลดลง และยังทำให้ความกังวลของตลาดการเงินต่อการผิดนัดชำระหนี้ของรัฐบาลและธนาคารพาณิชย์ลดน้อยลง เห็นได้จากค่าเบี้ยประกันความเสี่ยง (Credit Default Swap; CDS) ของพันบัตรรัฐบาลและหุ้นกู้ธนาคารพาณิชย์ในยุโรปลดลงอย่างต่อเนื่อง (รูปที่ 1) นอกจากนั้นความเชื่อมั่นของธนาคารพาณิชย์ในการให้กู้ยืมกันระหว่างธนาคารเริ่มมีสัญญาณดีขึ้นบ้าง หลังจากที่เริ่มมีความไม่เชื่อมั่นเพิ่มขึ้นต่อเนื่องในตลาดการให้กู้ยืมระหว่างธนาคาร (Interbank lending) ตั้งแต่ช่วงครึ่งหลังของปี 2011

ถึงแม้ว่า LTRO เมื่อปลายปี 2011 จะเป็นการอัดฉีดสภาพคล่องเช่นเดียวกันกับ QE แต่ในช่วงต้นปี 2012ที่ผ่านมาไม่ได้มีเงินทุนไหลทะลักเข้ามาหาผลตอบแทนในประเทศตลาดเกิดใหม่ (Emerging Market) อย่างเช่นประเทศในเอเชียมากเท่ากับผลของมาตรการ QE ของสหรัฐฯ เหตุผลหลักมาจากสถานภาพทางการเงินของธนาคารในยุโรปปัจจุบันมีปัญหาการขาดสภาพคล่องค่อนข้างมาก เงินที่อัดฉีดเข้าไปยังต้องนำไปช่วยเสริมสภาพคล่องให้ตนเองก่อน รวมถึงอัตราผลตอบแทนพันธบัตรในยุโรปบางประเทศก็มีอัตราสูงและน่าจูงใจให้ซื้อ ทำให้อาจมีสภาพคล่องส่วนเกินไม่มากนักที่จะนำมาลงทุนหาผลตอบแทนที่สูงกว่าภายนอกภูมิภาคยุโรป ซึ่งเห็นได้จากค่าเงินยูโรที่ไม่อ่อนค่ามากนักตั้งแต่ช่วงต้นปี 2012

LTRO ช่วยแก้ปัญหาการตึงตัวในตลาดสินเชื่อธุรกิจได้มากน้อยแค่ไหน?

อย่างที่กล่าวไปข้างต้นว่า LTRO มีจุดประสงค์เพื่อช่วยเพิ่มสภาพคล่องให้แก่ธนาคารพาณิชย์ แต่ไม่ได้เป็นการเพิ่มทุน (Recapitalization) ให้แก่ธนาคาร เพราะฉะนั้นถึงแม้ว่าธนาคารพาณิชย์จะมีสภาพคล่องเพิ่มมากขึ้น ก็ไม่ได้หมายความว่าจะสามารถปล่อยสินเชื่อให้แก่ภาคธุรกิจได้มากขึ้นตาม เนื่องจากยังถูกจำกัดด้วยเงินกองทุนของธนาคารที่อาจมีไม่เพียงพอ จากผลสำรวจการให้กู้ยืมเงินของธนาคารพาณิชย์ (Bank lending survey) ที่ออกมาในช่วงต้นเดือนกุมภาพันธ์ 2012 พบว่าธนาคารพาณิชย์ในยุโรปได้เพิ่มความเข้มงวดในการปล่อยสินเชื่อมากขึ้น และคาดว่าความเข้มงวดอาจจะยังไม่ลดลงมากนักในระยะข้างหน้าหากธนาคารยังปัญหาเรื่องของเงินกองทุน ยิ่งไปกว่านั้นหากมีการผิดนัดชำระหนี้เกิดขึ้นจริง จะยิ่งเป็นผลเสียต่อความมั่นคงของภาคธนาคาร ในขณะที่เมื่อเปรียบเทียบกับกรณีของสหรัฐฯ ที่ธนาคารกลางใช้มาตรการ QE เพิ่มสภาพคล่องในระบบ และรัฐบาลของสหรัฐฯ ยังออกมาตรการเพิ่มเติม คือ Troubled Asset Relief Program (TARP) ที่ส่วนหนึ่งได้นำเงินไปใช้สำหรับการเพิ่มทุน ทำให้ธนาคารมีความสามารถที่จะปล่อยสินเชื่อเพิ่มขึ้น และยังมีสถานะการเงินที่มั่นคงขึ้น ช่วยให้ธนาคารที่สภาพย่ำแย่หนีพ้นจากการล้มละลายได้

สิ่งใดที่ควรจับตามองต่อจากนี้?

เพื่อให้สามารถแก้ไขปัญหาสภาพคล่องในระบบเศรษฐกิจทั้งในภาคธุรกิจและสถาบันการเงินให้สัมฤทธิ์ผล ควรจะต้องมีการเพิ่มทุน (Recapitalization) ให้แก่ธนาคารพาณิชย์ไปพร้อมกันด้วย ทั้งนี้ต้องติดตามการทบทวนแผนการเพิ่มทุนของธนาคารพาณิชย์ในยุโรปของ European Banking Authority หรือ EBA ว่าจะเป็นไปในลักษณะใด เพราะถ้าหากการเพิ่มทุนของธนาคารพาณิชย์สำเร็จ ก็จะส่งผลดีต่อความมั่นคงของธนาคาร กล่าวคือ จะทำให้ธนาคารสามารถปล่อยสินเชื่อแก่ภาคธุรกิจได้มากขึ้น อีกทั้งยังเป็นแรงเสริมในการรับมือกับความเสี่ยงจากหนี้สูญจากพันธบัตรรัฐบาลกรีซ โปรตุเกส อิตาลี หรือสเปน ได้อีกด้วย

ถึงแม้ว่า LTRO ในครั้งแรกจะยังไม่ค่อยส่งผลให้มีเงินไหลเข้ามาในภูมิภาคเอเชียมากเท่าไรนัก แต่ถ้าหาก LTRO รอบ 2 (วันที่ 29 กุมภาพันธ์ 2555 ตามประกาศของ ECB) อาจทำให้ธนาคารพาณิชย์ในยุโรปมีสภาพคล่องมากขึ้น ก็มีโอกาสที่จะมีสภาพคล่องส่วนเกินไหลเข้ามาลงทุนในแถบเอเชียที่มีผลตอบแทนสูงกว่าได้ ซึ่งหากเป็นเช่นนั้นจะทำให้ค่าเงินยูโรอ่อนค่าลง ในขณะที่ค่าเงินในภูมิภาคเอเชียรวมทั้งค่าเงินบาทแข็งค่าขึ้น

อย่างไรก็ตาม LTRO เป็นเพียงมาตรการที่ช่วยเพิ่มสภาพคล่องให้แก่ธนาคารพาณิชย์ แต่ไม่ได้เป็นการแก้ไขที่ต้นเหตุที่แท้จริงซึ่งมาจากวิกฤติหนี้สาธารณะ ดังนั้น LTRO จึงไม่ได้ช่วยให้ความเสี่ยงที่เกิดจากการขาดความสามารถในการชำระหนี้ (Insolvency) ของกลุ่มประเทศยูโรโซนลดลงได้ ตราบใดที่รัฐบาลของประเทศกลุ่มยูโรโซนยังประสบปัญหา Insolvency ปัญหาหนี้สาธารณะก็ยังคงต้องยืดเยื้อต่อไป