หรือ Mar-a-Lago Accord จะเป็น End Game ของทรัมป์?

แนวคิด "Mar-a-Lago Accord" พยายามทำให้เงินดอลลาร์อ่อนค่าลงอย่างถาวร ซึ่งจะสร้างความได้เปรียบทางการค้าให้สหรัฐฯ ในระยะยาว

"The question now confronting us … is how large a current account deficit in the United States can be financed before resistance to acquiring new claims against U.S. residents leads to adjustment."

Alan Greenspan (2004)

เมื่อ Tariff อาจยังไม่ใช่ Endgame

บ่ายวันพุธในฤดูใบไม้ผลิปี 2025 ณ Rose Garden ของทำเนียบขาว ประธานาธิบดีโดนัลด์ ทรัมป์ ประกาศขึ้นภาษีนำเข้าสินค้าต่างประเทศครั้งใหญ่ พร้อมโชว์แผ่นกระดานที่มีรายชื่อประเทศและอัตราภาษีนำเข้าตอบโต้ของสหรัฐฯ (Reciprocal tariff) การประกาศดังกล่าวสะท้อนว่า รัฐบาลสหรัฐฯ พร้อมใช้ทุกวิถีทางเพื่อแก้ไขปัญหาการขาดดุลการค้าที่สะสมมานาน แม้ต้องเผชิญผลกระทบทางเศรษฐกิจ อย่างไรก็ดี คำถามสำคัญคือ การขึ้นภาษีนำเข้าจะเพียงพอหรือไม่ ที่จะลดการขาดดุลการค้าของสหรัฐฯ

การใช้ภาษีนำเข้าเป็นเครื่องมือลดการขาดดุลการค้ามีข้อจำกัดที่สำคัญ เพราะประเทศคู่ค้ามี

“อาวุธ” อีกอย่างที่สามารถตอบโต้ได้ นั่นคือ “ค่าเงิน” สมมติว่า ไทยถูกสหรัฐฯ เก็บภาษีนำเข้าสินค้าเพิ่มอีก 10% หากบริษัทผู้นำเข้าในสหรัฐฯ ตัดสินใจผลักภาระดังกล่าวให้กับผู้บริโภคทั้งหมด ราคาสินค้าไทยในสหรัฐฯ ก็จะแพงขึ้น 10% ทันที แต่ถ้าในช่วงเวลาเดียวกัน เงินบาทอ่อนค่าลง 10% เมื่อเทียบกับดอลลาร์สหรัฐ ราคาสินค้าไทยในสหรัฐฯ ก็จะยังคงเดิมในหน่วยดอลลาร์สหรัฐ ผู้ส่งออกไทยจึงคงความได้เปรียบทางราคา นี่เป็นเหตุผลหนึ่งที่ทำให้สงครามการค้าสหรัฐฯ-จีน ช่วงปี 2018 – 2019 ไม่ได้ทำให้ราคาสินค้าจีนในสหรัฐฯ ปรับเพิ่มขึ้นมาก แม้สหรัฐฯ จะเพิ่มอัตราภาษีสินค้านำเข้าจากจีนโดยเฉลี่ยประมาณ 18% ส่วนหนึ่งเพราะเงินหยวนอ่อนค่าลงราว 11% เทียบกับดอลลาร์สหรัฐ ในช่วงเวลาเดียวกัน (สิ้นไตรมาส 1/2018 - สิ้นปี 2019)

เมื่อค่าเงินที่อ่อนค่าลงสามารถลดทอนผลจากมาตรการภาษีนำเข้าของสหรัฐฯ ได้ การขึ้นภาษีนำเข้าก็อาจไม่ใช่ End Game ที่แท้จริง โดยในสมัยแรกของทรัมป์ สหรัฐฯ ได้พยายามมีมาตรการจัดการกับประเทศที่ถูกกล่าวหาว่าเป็น "Currency Manipulator" คือแทรกแซงค่าเงินของตนให้อ่อนค่ากว่าพื้นฐานทางเศรษฐกิจเพื่อให้ได้เปรียบทางการค้า แต่โจทย์ที่ใหญ่กว่านั้นคงจะไม่ใช่การคุมเข้มการแทรกแซงค่าเงินของแต่ละประเทศ แต่คือการทำให้ดอลลาร์สหรัฐ อ่อนค่าลงอย่างถาวร เพื่อรักษาความสามารถในการแข่งขันของสหรัฐฯ ซึ่งทีมงานของทรัมป์เชื่อว่าจะนำไปสู่การขาดดุลการค้าที่ลดลง

สหรัฐฯ เคยพยายามทำให้ค่าเงินของตัวเอง อ่อนค่าเมื่อ 40 ปีที่แล้ว

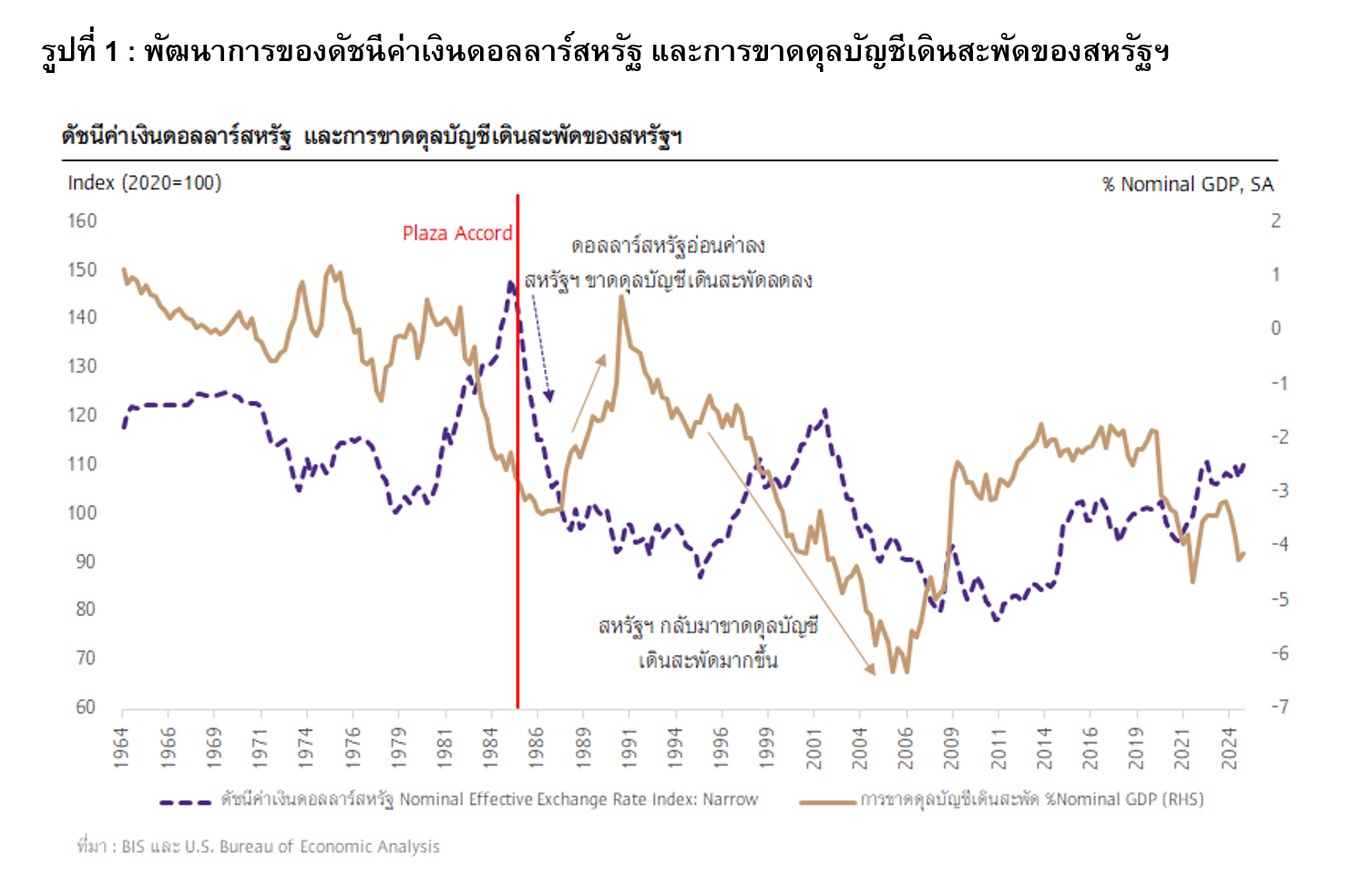

ในช่วงต้นทศวรรษ 1980 ดอลลาร์สหรัฐแข็งค่าขึ้นอย่างมากจากอัตราดอกเบี้ยนโยบายสหรัฐฯ ที่อยู่ในระดับสูง โดยดัชนีค่าเงินดอลลาร์สหรัฐแข็งค่าขึ้นถึง 44% ในช่วง 1980 – 1985 ขณะที่สหรัฐฯ เผชิญการขาดดุลบัญชีเดินสะพัดในระดับสูง (รูปที่ 1) จนทำให้เกิดความกังวลว่าสหรัฐฯ จะรักษาฐานการผลิตภาคอุตสาหกรรมไว้ได้หรือไม่ โดยสุดท้าย สหรัฐฯ เลือกที่จะใช้วิธีการลดค่าเงินกับประเทศคู่ค้าหลัก จนเป็นที่มาของข้อตกลง “Plaza Accord”

Plaza Accord เป็นข้อตกลงที่เกิดขึ้นในปี 1985 โดยเป็นการตกลงระหว่างประเทศเศรษฐกิจหลักซึ่งเป็นพันธมิตรของสหรัฐฯ ได้แก่ ญี่ปุ่น เยอรมนีตะวันตก สหราชอาณาจักร และฝรั่งเศส ที่จะร่วมมือกันแทรกแซงค่าเงินของตนเองให้แข็งค่าขึ้น เพื่อให้ดอลลาร์สหรัฐอ่อนค่าลง โดยในปี 1989 ดอลลาร์สหรัฐอ่อนค่าลงกว่า 50% เมื่อเทียบกับเงินเยน ขณะที่การขาดดุลการค้าของสหรัฐฯ ปรับลดลง อย่างไรก็ดี การขาดดุลการค้าของสหรัฐฯ กลับมาปรับสูงขึ้นอีกครั้ง ตามเศรษฐกิจสหรัฐฯ ที่ร้อนแรงในช่วงกลางถึงปลายทศวรรษที่ 1990 และบทบาทของประเทศตลาดเกิดใหม่ (Emerging markets) ที่มีความสำคัญในฐานะผู้ผลิตของโลกมากขึ้นเรื่อย ๆ

จาก Plaza Hotel ในนิวยอร์ก สู่ Mar-a-Lago ในฟลอริดา

40 ปีผ่านไป หลัง Plaza Accord ที่ปรึกษาด้านเศรษฐกิจของรัฐบาลทรัมป์ จำนวนไม่น้อยที่เชื่อว่าการทำให้ดอลลาร์สหรัฐอ่อนค่าลงเป็นกุญแจสำคัญในการฟื้นฟูความสามารถในการแข่งขันของภาคการส่งออกสหรัฐฯ แต่การใช้แนวทางเดิมแบบ Plaza Accord อาจไม่ตอบโจทย์ได้เท่าไรนัก จาก 2 ประเด็นสำคัญ

ประเด็นแรก การแทรกแซงค่าเงินช่วยทำให้ดอลลาร์สหรัฐอ่อนค่าลงในระยะสั้นได้ แต่ไม่ได้เปลี่ยนแปลงโครงสร้างของอุปสงค์ดอลลาร์สหรัฐในตลาดการเงินโลกได้อย่างแท้จริง โดยในระยะยาวอุปสงค์ในตลาดก็มีแนวโน้มที่จะทำให้ดอลลาร์สหรัฐแข็งค่ากลับคืนมาในทิศทางเดิม

ประเด็นที่สอง บริบทของการเมืองระหว่างประเทศเปลี่ยนแปลงไปอย่างมาก โดยสหรัฐฯ ในช่วง Plaza Accord เป็นผู้นำโลกเสรี มีอำนาจต่อรองสูงมาก แต่ในปัจจุบัน การขอความร่วมมือจากประเทศเศรษฐกิจหลักอย่างจีน ซึ่งเป็นทั้งคู่แข่งและคู่ค้ารายใหญ่ที่สุดของสหรัฐฯ แทบจะเป็นไปไม่ได้เลย ภายใต้สถานการณ์ความตึงเครียดระหว่าง 2 ประเทศที่สูงเช่นนี้

จากข้อจำกัดเหล่านี้ จึงเป็นที่มาของแนวคิด "Mar-a-Lago Accord" ซึ่งมุ่งแก้ปัญหาที่โครงสร้างความต้องการดอลลาร์สหรัฐโดยตรง แทนที่จะอาศัยเพียงการแทรกแซงอัตราแลกเปลี่ยน โดย Stephen Miran หัวหน้าทีมที่ปรึกษาด้านเศรษฐกิจของทรัมป์ เชื่อว่าการที่ดอลลาร์สหรัฐ และพันธบัตรรัฐบาลสหรัฐฯ ถูกใช้เป็นทุนสำรองระหว่างประเทศ ทำให้อุปสงค์ต่อดอลลาร์สหรัฐฯ อยู่สูงเกินกว่าปัจจัยพื้นฐานของเศรษฐกิจสหรัฐฯ และเป็นหนึ่งในสาเหตุสำคัญที่ทำให้ดอลลาร์สหรัฐแข็งค่าเกินความเหมาะสมเรื้อรังตลอดหลายทศวรรษที่ผ่านมา โดยในปัจจุบัน ดอลลาร์สหรัฐถูกใช้เป็นเงินทุนสำรองระหว่างประเทศสูงถึง 58% ของทุนสำรองทั้งหมดของโลก ทั้งที่เศรษฐกิจสหรัฐฯ คิดเป็นเพียง 27% ของ GDP โลกเท่านั้น

Mar-a-Lago Accord จะก้าวข้ามข้อจำกัดของ Plaza Accord อย่างไร

Mar-a-Lago Accord เสนอแนวคิดให้กองทุนเงินสำรองระหว่างประเทศของประเทศต่าง ๆ เปลี่ยนการถือครองดอลลาร์สหรัฐ และพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้น ซึ่งกดดันดอลลาร์สหรัฐให้แข็งค่าอยู่เสมอ ไปสู่การถือพันธบัตรระยะยาวพิเศษชนิดไม่มีดอกเบี้ย (Zero Coupon Century Bond) โดยกลไกนี้จะลดความต้องการดอลลาร์สหรัฐระยะสั้นในตลาดการเงิน และบรรเทาแรงกดดันที่ทำให้ดอลลาร์สหรัฐแข็งค่า นอกจากนี้ ยังช่วยให้กระทรวงการคลังสหรัฐฯ ถ่ายโอนความเสี่ยงอัตราดอกเบี้ยไปให้กับนักลงทุนและรัฐบาลประเทศต่าง ๆ แทน

ความท้าทายต่อไปคือจะทำอย่างไรให้รัฐบาลประเทศต่าง ๆ ยอมเปลี่ยนมาถือ Zero Coupon Century Bond ซึ่งหมายถึงการยอมแบกรับความเสี่ยงของสหรัฐฯ ในระยะยาว โดยเฉพาะเมื่อสหรัฐฯ ไม่ได้มีอิทธิพลเหนือประเทศพันธมิตรอย่างเช่นในช่วงสงครามเย็นแล้ว ดังนั้น วิธีการที่ Mar-a-Lago Accord จะใช้คงจะไม่ใช่การขอความร่วมมือเหมือนในอดีตแล้ว หากแต่เป็นการผสมผสานระหว่าง "การโน้มน้าวและการบีบบังคับ"

ในด้านการโน้มน้าว สหรัฐฯ จะมีสิทธิประโยชน์ให้กับประเทศที่ยินยอมให้ความร่วมมือ เช่น การเปิดตลาดสหรัฐฯ ให้สินค้าและบริการจากประเทศเหล่านั้นเข้ามาทำตลาดได้ หรือการที่สหรัฐฯ ยังให้การสนับสนุนด้านความมั่นคงทางการทหาร ในขณะเดียวกัน สหรัฐฯ ก็พร้อมใช้วิธีบีบบังคับผ่านการขึ้นภาษีนำเข้าในอัตราสูงเพื่อสร้างแรงกดดันต่อประเทศที่ไม่ให้ความร่วมมือ

Mar-a-Lago Accord เป็นไปได้มากน้อยเพียงใด

แม้แนวคิด Mar-a-Lago Accord จะถูกพูดถึงในกลุ่มที่ปรึกษาด้านเศรษฐกิจของทรัมป์ แต่จนถึงปัจจุบัน แนวคิดนี้ก็ยังเป็นเพียงแนวคิดเบื้องต้นที่ยังไม่ได้ประกาศอย่างเป็นทางการ

นอกจากนี้ ในด้านประสิทธิผลก็ยังไม่ชัดเจนว่าแนวคิดนี้จะทำให้ดอลลาร์สหรัฐอ่อนค่าลงได้ เพราะสหรัฐฯ เลือกใช้การขึ้นภาษีนำเข้าเป็นวิธีบีบบังคับ ซึ่งกลับให้ผลในทางตรงกันข้าม เพราะการขึ้นภาษีนำเข้าของสหรัฐฯ ทำให้ราคาสินค้านำเข้าปรับสูงขึ้น และทำให้การนำเข้าสินค้ามีแนวโน้มลดลง ผลที่เกิดขึ้นคือ สหรัฐฯ มีอุปสงค์เงินสกุลต่างประเทศลดลง ส่งผลให้ดอลลาร์สหรัฐมีแนวโน้มแข็งค่าขึ้นในระยะยาว แทนที่จะอ่อนค่าลงอย่างที่ต้องการ นอกจากนี้ หากประเทศคู่ค้าตอบโต้ด้วยการทำให้สกุลเงินของตนเองอ่อนค่าลงเพื่อรักษาความสามารถในการแข่งขัน ก็จะซ้ำเติมให้ดอลลาร์สหรัฐแข็งค่าขึ้นไปอีก

ความท้าทายอีกประการหนึ่งที่ Mar-a-Lago Accord ต้องเผชิญ คือกระบวนการเจรจาที่แตกต่างจาก Plaza Accord อย่างสิ้นเชิง เพราะในอดีต การเจรจาลดค่าเงินดอลลาร์สหรัฐเป็นการประสานความร่วมมือระหว่างประเทศเศรษฐกิจหลักพร้อมกัน แต่หากสหรัฐฯ จะผลักดัน Mar-a-Lago Accord ขึ้นจริงในปัจจุบันจำเป็นต้องเจรจาแบบเฉพาะเจาะจงกับประเทศจำนวนมาก มิใช่เพียงแค่ประเทศเศรษฐกิจหลักเหมือนในอดีต เพราะประเทศต่าง ๆ มีความต้องการที่แตกต่างกันอย่างชัดเจน ทั้งในด้านเศรษฐกิจและความมั่นคง และยังไม่รวมถึงประเทศที่จะมีท่าทีไม่เป็นมิตรกับสหรัฐฯ อีกด้วย

ไม่ว่า Mar-a-Lago Accord จะเกิดหรือไม่ แต่สถานะของดอลลาร์สหรัฐเริ่มเปลี่ยนไปแล้ว

แม้ Mar-a-Lago Accord จะเกิดขึ้นจริงได้ไม่ง่ายนักดังที่ได้กล่าวไปแล้ว แต่สิ่งที่เริ่มปรากฏชัดขึ้นแล้ว คือการเปลี่ยนแปลงทัศนคติของรัฐบาลสหรัฐฯ ต่อบทบาทของดอลลาร์สหรัฐในระบบเศรษฐกิจการเงินโลก โดยที่ผ่านมา รัฐบาลสหรัฐฯ ยึดมั่นในการรักษาความเป็นสกุลเงินหลักของโลก (Dollar Dominance) ไว้อย่างเหนียวแน่น เพราะบทบาทดังกล่าวเอื้อประโยชน์ให้แก่เศรษฐกิจสหรัฐฯ ทั้งในด้านต้นทุนทางการเงินที่ต่ำกว่าประเทศอื่น ๆ และการส่งเสริมสถานะทางเศรษฐกิจและการเมืองของสหรัฐฯ ในเวทีโลก

อย่างไรก็ตาม ในปัจจุบัน ทัศนคติดังกล่าวเริ่มเปลี่ยนแปลงไปภายใต้การนำของทรัมป์ โดยแม้ทรัมป์ยังคงต้องการรักษาความสำคัญของดอลลาร์สหรัฐในระบบการเงินโลก เช่น การขู่ขึ้นภาษีนำเข้าประเทศที่เลิกใช้ดอลลาร์สหรัฐทำธุรกรรมระหว่างประเทศ ขณะเดียวกัน ก็ยังมุ่งหวังให้ดอลลาร์สหรัฐอ่อนค่าลงเพื่อเพิ่มความสามารถในการแข่งขันทางการค้า เหล่านี้ก็บ่งชี้ว่ารัฐบาลสหรัฐฯ พร้อมแลก Dollar Dominance บางส่วน เพื่อผลประโยชน์ทางการค้า ซึ่งแตกต่างจากแนวทางที่รัฐบาลสหรัฐฯ เคยยึดมั่นในช่วงหลายทศวรรษที่ผ่านมา

แนวโน้มดังกล่าวทำให้ความเชื่อมั่นต่อเสถียรภาพของดอลลาร์สหรัฐ และสินทรัพย์สหรัฐฯ เริ่มสั่นคลอน โดยผลลัพธ์ที่เกิดขึ้นแล้วในตลาดการเงินโลก คือ ความผันผวนของค่าเงินดอลลาร์สหรัฐเพิ่มสูงขึ้น และสินทรัพย์สหรัฐฯ ที่ถือเป็น Safe Haven เช่น พันธบัตรรัฐบาลสหรัฐฯ ก็เริ่มเผชิญกับความเสี่ยงด้านมูลค่ามากขึ้นกว่าที่เคยเป็น

สำหรับเศรษฐกิจเปิดอย่างไทยที่พึ่งพาดอลลาร์สหรัฐ และสินทรัพย์สหรัฐฯ อยู่มาก อาจพิจารณาถึงความจำเป็นในการกระจายความเสี่ยงของการถือครองหรือการลงทุนในสินทรัพย์ดังกล่าวตั้งแต่ตอนนี้ โดยอาจเพิ่มการถือครองสินทรัพย์สกุลอื่น และบริหารความเสี่ยงสินทรัพย์สหรัฐฯ อย่างเข้มข้นขึ้น นอกจากนี้ ภาคธุรกิจส่งออกและนำเข้าของไทย ควรเริ่มมองหาแนวทาง การใช้สกุลเงินท้องถิ่น (Local currency) เป็นทางเลือกในการค้าระหว่างประเทศเพิ่มขึ้น เพื่อลดความเสี่ยงจากความผันผวนของดอลลาร์สหรัฐ

________

เผยแพร่ในวารสารการเงินธนาคารคอลัมน์เกร็ดการเงินประจำเดือนพฤษภาคม 2025