Economic scars : แผลเป็นเศรษฐกิจไทย ปัญหาเชิงโครงสร้างที่ทิ้งไว้หลังโควิด

บทความนี้จะเจาะลึกแผลเป็นเศรษฐกิจไทยที่สะท้อนจากความเปราะบางหลายด้านที่ปรากฏในฐานะการเงินของภาคเอกชนไทยในขณะนี้ และแนวทางลดรอยแผลเป็นของประเทศ

“We were standing on one side of a massive river of uncertainty and hardship… We’re now seeing the other side of the river.”

Christine Lagarde, President, Europe Central Bank

ความจริงข้อหนึ่งที่เริ่มปรากฏชัดขึ้นเรื่อย ๆ คือเศรษฐกิจไทยฟื้นตัวจากวิกฤตโควิดได้ช้าอยู่ในกลุ่มท้ายๆ ของโลก เพราะต้องใช้เวลาเกิน 4 ปี กว่า GDP จะกลับไปแตะระดับเดิมในปี 2024 เศรษฐกิจไทยเติบโตเฉลี่ยแค่ 2% เท่านั้นในช่วง 4 ปีที่ผ่านมา หากดูข้อมูลการฟื้นตัวของประเทศทั่วโลก ณ ไตรมาส 3/2024 จะพบว่า เศรษฐกิจไทยฟื้นตัวช้าติดกลุ่มรั้งท้ายอยู่อันดับ 72 จาก 81 ประเทศ

ความจริงข้อนี้กำลังสะท้อนว่า นับตั้งแต่เผชิญวิกฤตโควิดปี 2020 โอกาสทางเศรษฐกิจของไทยหายไปมากถึง 1 ใน 3 ของมูลค่าเศรษฐกิจไทยในปี 2024 หรือราว 6 ล้านล้านบาท สาเหตุส่วนหนึ่งเพราะทุกภาคส่วนได้รับผลกระทบจากโควิดรุนแรง ไม่ว่าจะเป็นภาคธุรกิจ ภาคครัวเรือน รวมถึงภาคการคลัง จนเกิดรอยแผลเป็นซ้ำเติมปัญหาเชิงโครงสร้างของเศรษฐกิจไทยที่มีอยู่เดิม โดยเฉพาะแผลเป็นในภาคธุรกิจและภาคครัวเรือน

บทความนี้จะเจาะลึกแผลเป็นเศรษฐกิจไทยที่สะท้อนจากความเปราะบางหลายด้านที่ปรากฏในฐานะการเงินของภาคเอกชนไทยในขณะนี้ และแนวทางลดรอยแผลเป็นของประเทศ

1. แผลเป็นภาคธุรกิจ เห็นได้จาก

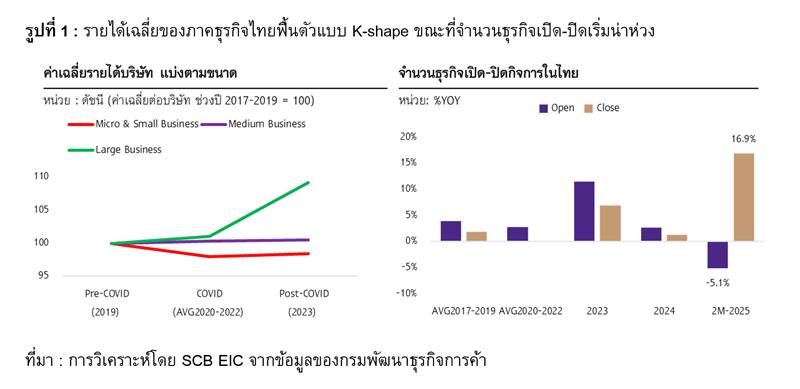

1.1 รายได้ภาคธุรกิจไทยฟื้นตัวแบบ K-shape โดยเฉพาะกลุ่มธุรกิจขนาดย่อยและขนาดย่อม (Micro & Small)1 ซึ่งเป็นส่วนใหญ่ของภาคธุรกิจไทยมีสัดส่วนกว่า 90% ของจำนวนธุรกิจไทยทั้งหมด แต่มีสัดส่วนรายได้เพียง 16% ของรายได้ธุรกิจทั้งหมด ขณะที่รายได้กลุ่มธุรกิจขนาดกลางและขนาดใหญ่ (Medium & Large)1 ฟื้นตัวแล้ว โดยเฉพาะรายได้ธุรกิจขนาดใหญ่ในปี 2023 ที่ฟื้นตัวสูงกว่าระดับรายได้ช่วงก่อนเกิดโควิดในปี 2019 อยู่ที่ 9.2% แต่รายได้ธุรกิจขนาดย่อยและขนาดย่อมยังไม่ฟื้นตัว โดยรายได้ในปี 2023 ยังหดตัว 1.5% เมื่อเทียบกับปี 2019 สะท้อนว่ารายได้ของกลุ่มธุรกิจแต่ละขนาดฟื้นไม่เท่ากันและมีลักษณะแบบ K-shape กว้างขึ้นเรื่อย ๆ (รูปที่ 1 ซ้าย)

1.2 สัดส่วนจำนวนบริษัทที่ไม่โตแต่ยังไม่ตาย หรือ “บริษัทผีดิบ (Zombie firm)2” ยังสูง สัดส่วนบริษัทผีดิบในปี 2023 อยู่ที่ 5.8% สูงกว่าสัดส่วนในปี 2019 ที่ 5.5% ซึ่งกว่า 78% เป็นกลุ่มธุรกิจขนาดย่อยและขนาดย่อม

1.3 จำนวนธุรกิจเปิด-ปิดกิจการสุทธิเริ่มน่าห่วง ข้อมูลปี 2024 ชี้ให้เห็นว่า จำนวนธุรกิจเปิดใหม่เติบโตเพียง 2.7%YOY ชะลอลงมากจากปี 2023 ที่ 11.5%YOY และมีแนวโน้มแย่ลงต่อเนื่องในช่วง 2 เดือนแรกของปี 2025 ที่หดตัวถึง -5.1%YOY ซึ่งเป็นการหดตัวครั้งแรกในรอบ 2 ปี โดยเฉพาะธุรกิจขนส่ง ธุรกิจก่อสร้าง และธุรกิจค้าปลีก สวนทางกับจำนวนธุรกิจที่ปิดกิจการเพิ่มขึ้นมากถึง 16.9%YOY ในช่วง 2 เดือนแรกของปี 2025 โดยเฉพาะธุรกิจอสังหาริมทรัพย์ ธุรกิจสุขภาพ และธุรกิจค้าปลีก (รูปที่ 1 ขวา) สอดคล้องกับข้อมูลจำนวนการเปิดโรงงานที่ลดลง 4 ปีติดต่อกันตั้งแต่เกิดโควิด ขณะที่จำนวนการปิดโรงงานลดลงต่อเนื่องนาน 3 ปีแล้ว โดยจำนวนโรงงานปิดตัวลงมากขึ้นเกือบ 2 เท่าเทียบกับปี 2020 ที่เกิดโควิด

2. แผลเป็นภาคครัวเรือน

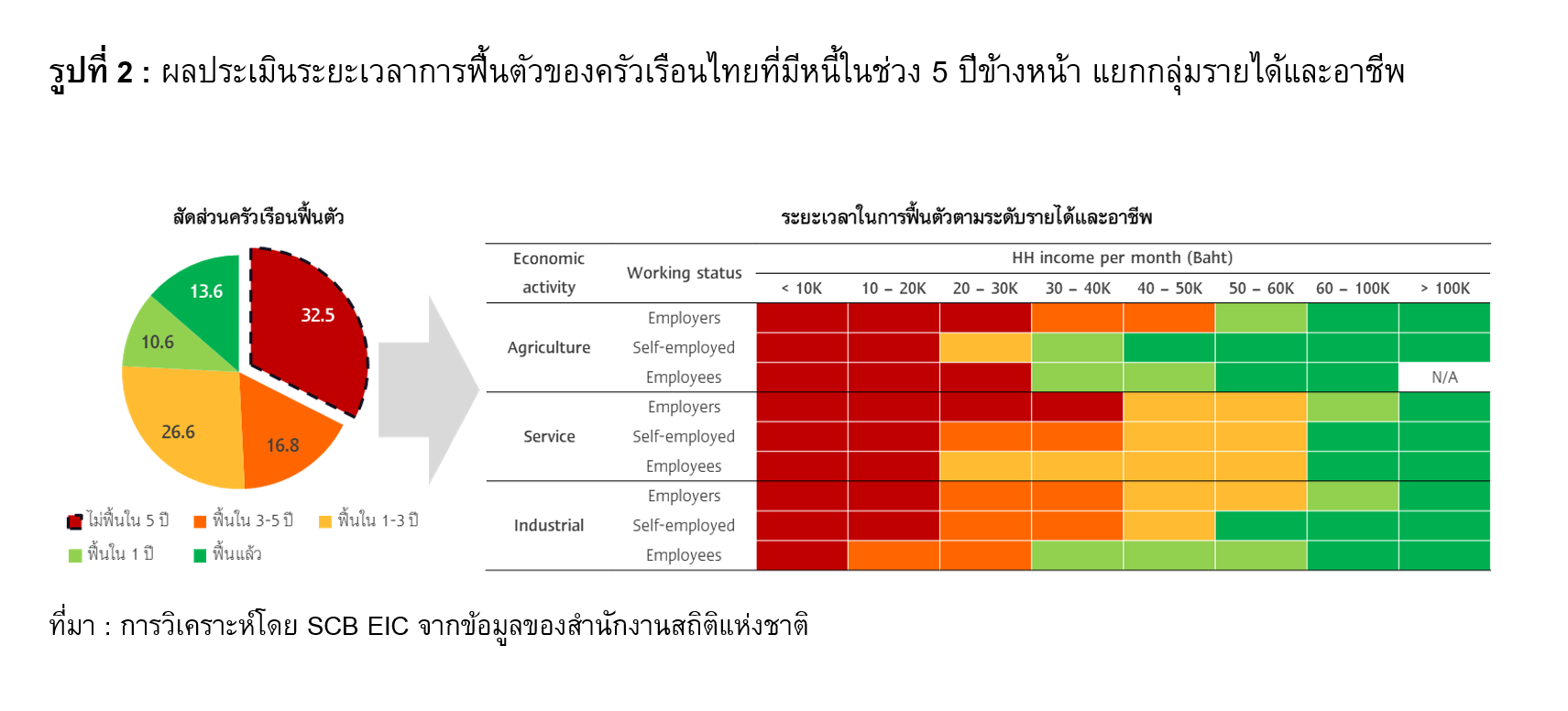

2.1 ครัวเรือนไทยประสบปัญหารายได้ไม่พอรายจ่าย สาเหตุหลักจากรายได้ฟื้นตัวช้า โดย SCB EIC ประเมินระยะเวลาการฟื้นตัวของครัวเรือนไทยที่มีหนี้สินในช่วง 5 ปีข้างหน้า โดยดูจากรายได้ครัวเรือนเริ่มปรับสูงกว่ารายจ่าย (รวมรายจ่ายชำระหนี้) ได้แล้วหรือไม่ ผลประเมินพบว่า ครัวเรือนที่มีหนี้กว่า 1 ใน 3 จะยังไม่สามารถฟื้นตัวได้ในช่วง 5 ปีข้างหน้า ซึ่งส่วนมากจะเป็นครัวเรือนที่มีรายได้เฉลี่ยไม่เกิน 30,000 บาทต่อเดือน สำหรับครัวเรือนอีกราว 17% ต้องใช้เวลาฟื้นตัวนาน 3-5 ปี และสัดส่วนครัวเรือนอีกราว 1 ใน 4 จะสามารถฟื้นตัวได้ภายใน 3 ปี ส่วนที่เหลือเพียง 1 ใน 4 ที่จัดอยู่ในกลุ่มที่ฟื้นตัวได้แล้วหรือจะฟื้นตัวได้ภายใน 1 ปี (รูปที่ 2 ซ้าย)

อย่างไรก็ดี ครัวเรือนที่มีรายได้ครัวเรือนเฉลี่ยต่อเดือนไม่เกิน 50,000-60,000 บาท และทำงานในภาคบริการมีแนวโน้มจะฟื้นตัวช้า โดยใช้เวลา 1-3 ปี เทียบกับกลุ่มอื่นที่ใช้เวลาไม่ถึง 1 ปี เนื่องจากเป็นภาคเศรษฐกิจหลักที่ได้รับผลกระทบจากวิกฤตโควิด ทั้งจากธุรกิจท่องเที่ยวที่หดตัว และธุรกิจบริการที่เกี่ยวข้องต้องหยุดชะงักในช่วงการระบาด สาเหตุหลักเพราะไทยพึ่งพาการท่องเที่ยวสูงเชื่อมโยงการจ้างงานแรงงานจำนวนมาก (รูปที่ 2 ขวา)

2.2 ตลาดแรงงานไทยทยอยฟื้นตัวแค่ในเชิงปริมาณ เห็นได้จากจำนวนการว่างงานรวม และชั่วโมงการทำงานของแรงงานที่กลับเป็นปกติในปี 2024 แต่ในเชิงคุณภาพการฟื้นตัวของตลาดแรงงานกลับพบว่า ค่าจ้างเฉลี่ยที่แท้จริงของลูกจ้างในปี 2024 โตเพียง 1.3% ต่ำกว่าช่วงก่อนโควิดที่โต 3.3% ต่ำกว่าเกือบ 2 เท่า สำหรับอัตราการว่างงานของกลุ่มเด็กจบใหม่เริ่มปรับสูงขึ้นในปี 2024 ที่ 5.6% สูงกว่าช่วงก่อนโควิดในปี 2019 ที่ 5.35% ขณะที่การเคลื่อนย้ายของแรงงานไทยเริ่มมีสัญญาณปรับแย่ลง เพราะแรงงานไทยย้ายไปทำงานนอกระบบมากขึ้นคิดเป็นสัดส่วน 53% ของผู้มีงานทำในปี 2024 หรือราว 21 ล้านคน ส่วนใหญ่ทำงานในภาคบริการและการค้า โดยแรงงานนอกระบบเหล่านี้มีรายได้เฉลี่ย 8,513 บาทต่อเดือน ต่ำกว่ารายได้เฉลี่ยแรงงานในระบบที่ 16,202 บาทต่อเดือนเกือบเท่าตัว อีกทั้ง ยังมีรายได้ไม่แน่นอน

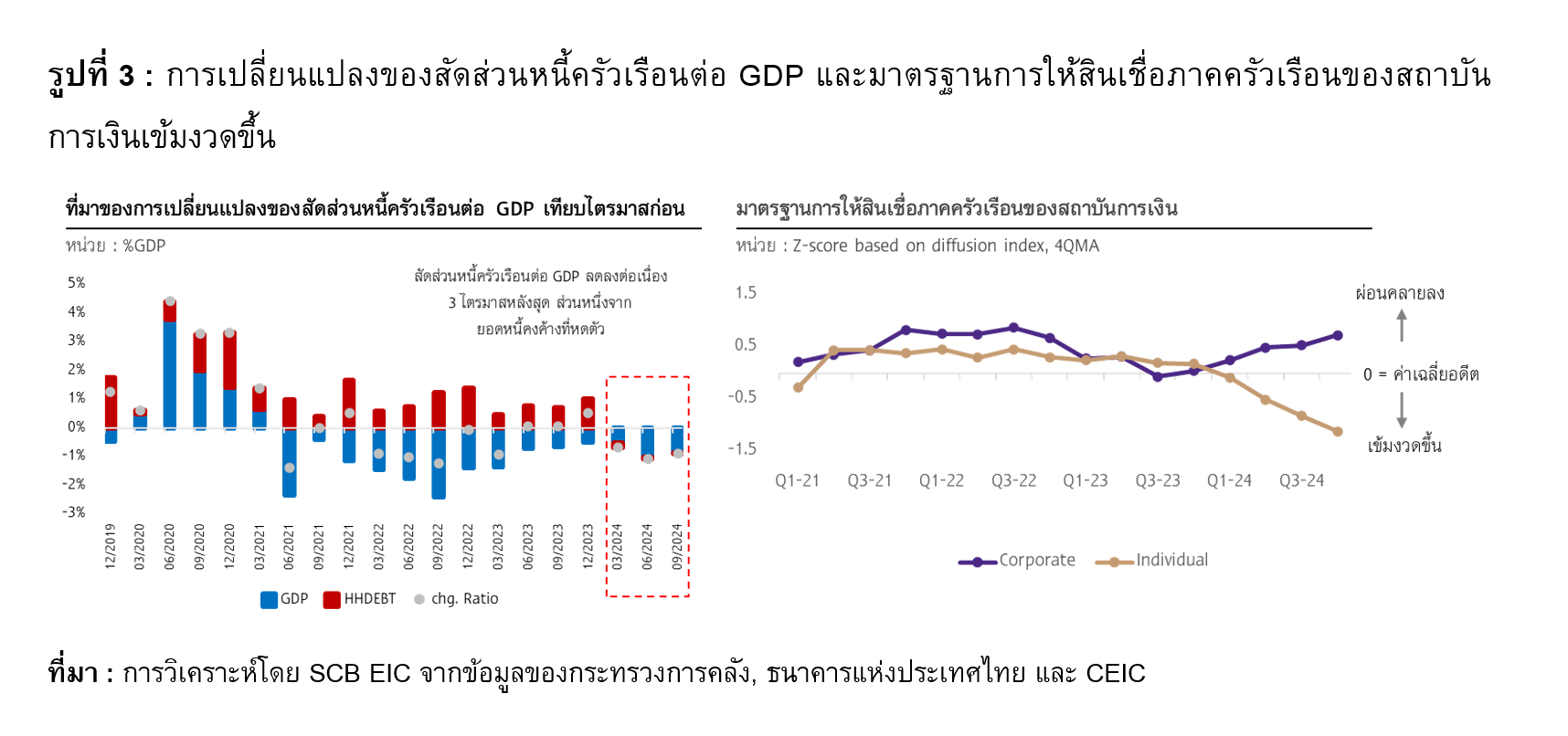

2.3 ครัวเรือนไทยยังคงมีหนี้สูง แม้สัดส่วนหนี้ครัวเรือนไทยต่อ GDP ในไตรมาส 3/2024 ลดลงมาบ้างอยู่ที่ 89% ซึ่งลดลงต่อเนื่อง 3 ไตรมาสติดต่อกัน แต่ยังสูงกว่าช่วงก่อนเกิดโควิดที่ 84% ในไตรมาส 4/2019 ส่วนหนึ่งเป็นผลมาจากยอดหนี้คงค้างที่หดตัว (รูปที่ 3 ซ้าย) เนื่องจากสถาบันการเงินเข้มงวดในการให้สินเชื่อรายย่อยตามความเสี่ยงผู้กู้ที่สูงขึ้น (รูปที่ 3 ขวา) อีกทั้ง ข้อมูลหนี้เสีย (NPL) จากข้อมูลเครดิตบูโรแห่งชาติในเดือนแรกของปี 2025 ปรับสูงขึ้นอยู่ที่ 9.0% เพิ่มขึ้นต่อเนื่องนับตั้งแต่ไตรมาส 1/2024 แสดงให้เห็นว่า ลูกหนี้ยังมีโอกาสผิดนัดชำระหนี้อยู่ในระดับสูง และการก่อหนี้ที่ยากขึ้นจากความเข้มงวดในการปล่อยสินเชื่อของสถาบันการเงินจะเป็นแรงกดดันสำคัญต่อการอุปโภคบริโภคของครัวเรือนในระยะข้างหน้า

ในระยะต่อไป SCB EIC ประเมินเศรษฐกิจไทยปี 2025 จะยังมีแนวโน้มเติบโตช้าและชะลอลงจากปีก่อน โดยจะขยายตัวเพียง 2.4% แม้ว่ามีแรงหนุนจากภาคบริการและการท่องเที่ยวที่ยังพอขยายตัวได้ มาตรการกระตุ้นเศรษฐกิจ และการลงทุนภาครัฐที่สามารถเบิกจ่ายงบประมาณได้อย่างต่อเนื่อง แต่ยังมีปัจจัยฉุดรั้งการเติบโตของเศรษฐกิจไทยจากรอยแผลเป็นที่ฝังรากลึกทั้งในด้านของภาคธุรกิจที่รายได้ฟื้นตัวช้า โดยเฉพาะกลุ่มธุรกิจที่มีขนาดย่อยและขนาดย่อมที่รายได้ยังไม่ฟื้น บริษัทผีดิบที่ธุรกิจไม่เติบโตและไม่สามารถจ่ายหนี้ได้แต่ยังเปิดกิจการอยู่ซึ่งมีสัดส่วนที่สูง ทำให้เกิดการดึงทรัพยากรไปใช้อย่างไม่เกิดประโยชน์ รวมถึงสัญญาณการเปิด-ปิดกิจการที่มีแนวโน้มหดตัวในระยะข้างหน้า และในด้านของภาคครัวเรือนยังเผชิญปัญหาเรื้อรังจากรายได้ฟื้นตัวช้า แรงงานหันไปทำงานนอกระบบที่มีรายได้ไม่แน่นอนมากยิ่งขึ้น และปัญหาหนี้ครัวเรือนที่ยังอยู่ในระดับสูง นอกจากนี้ ช่วงครึ่งปีหลังจะมีปัจจัยกดดันซ้ำเติมเศรษฐกิจไทยจากการส่งออกที่ขยายตัวต่ำ จากผลของนโยบายกีดกันทางด้านการค้าของสหรัฐฯ การผลิตภาคอุตสาหกรรมที่ยังไม่ฟื้นตัวจากผลกระทบของสินค้าจีนที่เข้ามาตีตลาดในไทยมากขึ้น

ท่ามกลางโลกที่ยังมีความไม่แน่นอนสูง อีกทั้ง เศรษฐกิจไทยยังอ่อนแอ นโยบายช่วยเหลือจากภาครัฐจึงมีความจำเป็นเร่งด่วน เพื่อช่วยประคองเศรษฐกิจโดยเฉพาะภาคธุรกิจและครัวเรือนให้ผ่านพ้นช่วงเวลาที่ยากลำบากนี้ไปได้ ผ่านนโยบายระยะสั้นและระยะยาวทำให้เกิดความเข้มแข็งของเศรษฐกิจจากภายในอย่างยั่งยืน

ภาคธุรกิจ ในระยะสั้นอาจต้องมีมาตรการช่วยเหลือเพื่อผ่อนคลายภาวะการเงิน ควบคู่กับการแก้ปัญหาการแข่งขันที่ไม่เป็นธรรมจากการนำเข้าสินค้าหรือจากการเข้ามาแข่งขันของต่างชาติเพื่อปกป้องธุรกิจโดยเฉพาะขนาดเล็ก พร้อมกับเร่งให้เกิดการปรับลดกฎเกณฑ์ภาครัฐที่เป็นอุปสรรคและซ้ำซ้อนเพื่อช่วยลดต้นทุน และเพิ่มขีดความสามารถการแข่งขันในระยะยาวเพื่อทำให้ธุรกิจสามารถปรับตัวต่อกระแสการเปลี่ยนแปลงอย่างรวดเร็วได้ เช่น การปรับตัวให้สอดรับกับเป้าหมายความยั่งยืน ESG ที่คำนึงถึงผลกระทบด้านสิ่งแวดล้อมและสังคมมากขึ้น

ภาคครัวเรือน ต้องมีมาตรการช่วยเหลือด้านรายได้ในระยะสั้นอย่างตรงจุด โดยเฉพาะกลุ่มรายได้น้อย ผ่านการกระตุ้นเศรษฐกิจ ตลอดจนการจัดการหนี้เดิม โดยการปรับโครงสร้างหนี้ในรูปแบบที่เหมาะสมกับความต้องการที่แตกต่างกันในแต่ละกลุ่มครัวเรือน ไม่ว่าจะเป็นการลดดอกเบี้ย การพักหนี้ หรือการขยายระยะเวลาในการชำระหนี้ และควรมีนโยบายสนับสนุนให้รายได้ครัวเรือนเพิ่มขึ้นเพียงพอกับรายจ่าย (รวมรายจ่ายชำระหนี้) รวมถึงการผ่อนคลายนโยบายการเงินให้เอื้อต่อการฟื้นตัวของรายได้ครัวเรือน พร้อมเพิ่มทักษะแรงงาน เพื่อให้ครัวเรือนมีรายได้เพิ่มขึ้นอย่างยั่งยืนและมีความสามารถในการชำระหนี้ได้อย่างต่อเนื่อง

หมายเหตุ : ชุดข้อมูลและการประเมินตัวเลขนี้จัดทำขึ้นก่อนเหตุการณ์แผ่นดินไหวและเหตุการณ์การขึ้นภาษีของรัฐบาลโดนัลด์ ทรัมป์

________

เผยแพร่ในวารสารการเงินธนาคารคอลัมน์เกร็ดการเงินประจำเดือนเมษายน 2025

1นิยาม “ธุรกิจขนาดใหญ่” คือ ธุรกิจที่มีรายได้มากกว่า 500 ล้านบาทต่อปี สำหรับภาคการผลิต และมากกว่า 300 ล้านบาทต่อปี สำหรับภาคการค้าและบริการ “ธุรกิจขนาดกลาง” คือ ธุรกิจที่มีรายได้ไม่เกิน 500 ล้านบาทต่อปี สำหรับภาคการผลิต และไม่เกิน 300 ล้านบาทต่อปี สำหรับภาคการค้าและบริการ “ธุรกิจขนาดเล็ก หรือธุรกิจขนาดย่อยและขนาดย่อม” คือ ธุรกิจที่มีรายได้ไม่เกิน 100 ล้านบาทต่อปี สำหรับภาคการผลิต และไม่เกิน 50 ล้านบาทต่อปี สำหรับภาคการค้าและบริการ