Electricity from clean energy : ไฟฟ้าจากพลังงานสะอาด อุตสาหกรรมที่มีแนวโน้มเติบโต ท่ามกลางความท้าทายรอบด้าน

ธุรกิจผลิตไฟฟ้าจากพลังงานสะอาดในไทยมีแนวโน้มเติบโตแม้มีความท้าทายหลายด้าน ซึ่งผู้ประกอบการจะต้องเตรียมความพร้อมเพื่อคว้าโอกาสทางธุรกิจ

“รัฐบาลจะเดินหน้าขยายโครงการริเริ่มด้านพลังงานสะอาด และปรับปรุงภูมิทัศน์ด้านกฎระเบียบ เพื่อส่งเสริมระบบนิเวศทางดิจิทัลที่เจริญรุ่งเรือง โดยรัฐบาลกำลังดำเนินการอย่างแข็งขันเพื่อสร้างกลไกด้านพลังงานสะอาด อาทิ การทำสัญญาซื้อขายพลังงานไฟฟ้าได้โดยตรง (Direct PPA) และการเพิ่มทางเลือกใหม่ ๆ เพื่อสนับสนุนการเข้าถึงพลังงานสะอาดได้มากขึ้น” แพทองธาร ชินวัตร นายกรัฐมนตรี กล่าวในงานประกาศการลงทุน Data center และ Cloud Region ของ Google ในประเทศไทย (วันที่ 30 กันยายน 2024 ณ ทำเนียบรัฐบาล)

ถ้อยแถลงดังกล่าวสะท้อนถึงเป้าหมายของรัฐบาลที่จะพยายามตอบสนองความต้องการใช้ไฟฟ้าจากพลังงานสะอาดของภาคธุรกิจที่มีแนวโน้มปรับตัวเพิ่มขึ้นอย่างต่อเนื่อง โดยบทความฉบับนี้จะวิเคราะห์ให้เห็นถึงความสำคัญของไฟฟ้าพลังงานสะอาดต่อการบรรลุเป้าหมายลดการปล่อยก๊าซเรือนกระจกเป็นศูนย์ (Net zero) ของภาคธุรกิจ ตลอดจนประเมินแนวโน้มและความท้าทายของอุตสาหกรรมไฟฟ้าพลังงานสะอาดของไทยในอนาคต และเสนอแนวทางในการคว้าโอกาสทางธุรกิจของผู้ประกอบการ

ไฟฟ้าจากพลังงานสะอาดคืออะไร และช่วยตอบโจทย์เป้าหมาย Net zero ของภาคธุรกิจอย่างไร?

ไฟฟ้าจากพลังงานสะอาดเป็นไฟฟ้าที่ผลิตจากกระบวนการที่ปล่อยก๊าซเรือนกระจกต่ำ โดยไฟฟ้าสะอาดของไทยในปัจจุบันจะถูกผลิตจาก พลังงานแสงอาทิตย์ พลังงานลม พลังงานน้ำ พลังงานจากขยะชุมชน ขยะอุตสาหกรรม ชีวมวลและก๊าซชีวภาพ แตกต่างจากกระบวนการผลิตไฟฟ้าจากพลังงานเชื้อเพลิงฟอสซิลที่มีการปล่อยก๊าซเรือนกระจกในระดับสูง ตัวอย่างเช่น การผลิตไฟฟ้าจากถ่านหินมีการปล่อยก๊าซคาร์บอนไดออกไซด์ราว 1.0 ตันต่อ MWh1 และไฟฟ้าจากก๊าซธรรมชาติมีการปล่อยก๊าซคาร์บอนไดออกไซด์ราว 0.4 ตันต่อ MWh1

การปรับเปลี่ยนไปสู่การใช้ไฟฟ้าจากพลังงานสะอาด เป็นปัจจัยสำคัญที่จะช่วยให้ธุรกิจที่มีการใช้ไฟฟ้าปริมาณมากในการดำเนินธุรกิจสามารถบรรลุเป้าหมาย Net zero เนื่องจากการปล่อยก๊าซเรือนกระจกในกระบวนการผลิตไฟฟ้าจะถูกนำไปคำนวณเป็นปริมาณการปล่อยก๊าซเรือนกระจกของบริษัทที่มีการใช้ไฟฟ้าในการผลิตสินค้าหรือดำเนินธุรกิจ ตัวอย่างเช่น บริษัท กูเกิล ในปี 2011 ก่อนเริ่มนำไฟฟ้าพลังงานสะอาดมาใช้ มีปริมาณการปล่อยก๊าซเรือนกระจกจากการใช้ไฟฟ้าคิดเป็น 1.4 ล้านตันคาร์บอนไดออกไซด์ (เทียบเท่า) ซึ่งคิดเป็นสัดส่วนราว 86% ของปริมาณการปล่อยก๊าซเรือนกระจกทั้งหมดของบริษัท ส่วน 14% ที่เหลือเป็นปริมาณการปล่อยก๊าซเรือนกระจกจากกิจกรรมในการเดินทางและการดำเนินธุรกิจ ดังนั้น หากบริษัทมีการเปลี่ยนมาใช้ไฟฟ้าพลังงานสะอาด ก็จะเป็นส่วนสำคัญที่ทำให้บริษัทสามารถลดปริมาณการปล่อยก๊าซเรือนกระจกจากการใช้ไฟฟ้าลงเป็นศูนย์ได้ จึงไม่น่าแปลกใจที่เราจะเห็นบริษัทชั้นนำต่าง ๆ ทั่วโลกที่มีเป้าหมาย Net zero และมีการใช้ไฟฟ้าในการดำเนินธุรกิจในระดับสูง ต่างมีเป้าหมายที่จะเปลี่ยนมาใช้ไฟฟ้าจากพลังงานสะอาดที่ชัดเจน ตัวอย่างเช่น กูเกิล มีการประกาศเป้าหมายที่จะใช้ไฟฟ้าสะอาด 100% ใน Data center ภายในปี 2030 และประกาศจะลงทุนใน Data center และเปิดบริการในไทยภายในปี 2027 ในขณะที่ไมโครซอฟท์ และ AWS ในเครืออเมซอน ได้ประกาศใช้ไฟฟ้าสะอาด 100% ใน Data center ภายในปี 2025 สำหรับตัวอย่างในไทย อาทิ เครือซีพี ได้มีการประกาศเป้าหมายที่จะใช้ไฟฟ้าจากพลังงานหมุนเวียน 100% ในกระบวนการดำเนินธุรกิจ เช่น ฟาร์มปศุสัตว์ ภายในปี 20302

แนวโน้มของธุรกิจผลิตไฟฟ้าจากพลังงานสะอาดในระยะต่อไปเป็นอย่างไร และมูลค่าเม็ดเงินลงทุนจะมากน้อยแค่ไหน?

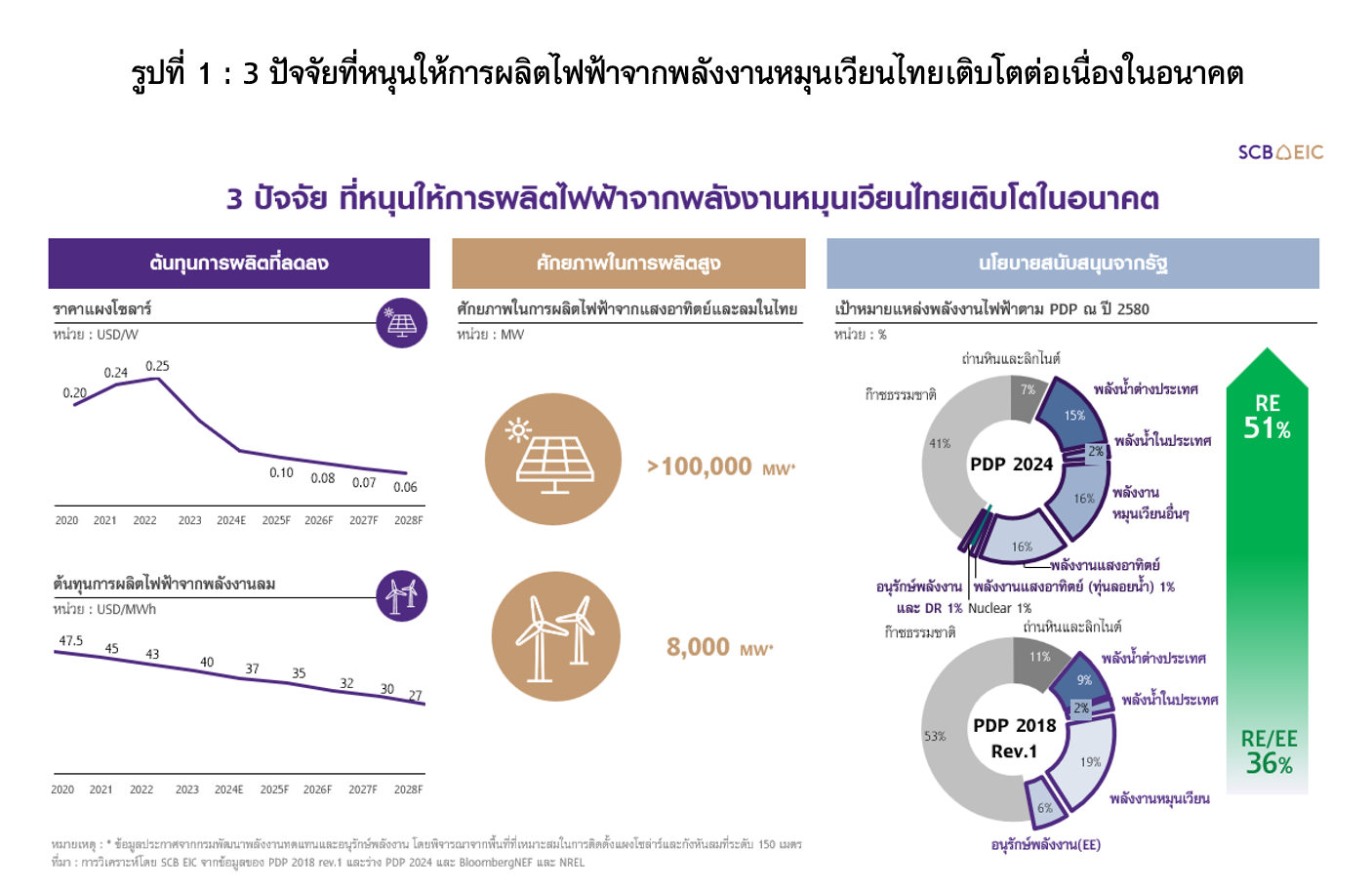

การผลิตไฟฟ้าจากพลังงานสะอาดของไทยมีการเติบโตอย่างต่อเนื่องในรอบ 10 ปีที่ผ่านมา สะท้อนได้จากข้อมูลของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย และสำนักนโยบายและแผนพลังงาน (EPPO) กระทรวงพลังงานที่ชี้ให้เห็นว่า สัดส่วนไฟฟ้าจากพลังงานหมุนเวียนที่ผลิตเข้าระบบโครงข่ายไฟฟ้าของไทยปรับตัวเพิ่มขึ้น จาก 14% ในปี 2013 มาอยู่ที่ 22% ในปี 2023 หรือปรับตัวเพิ่มขึ้นโดยเฉลี่ยปีละ 4.6% โดยเฉพาะในส่วนของพลังงานแสงอาทิตย์และพลังงานลมที่มีสัดส่วนเพิ่มขึ้นค่อนข้างมาก โดยสัดส่วนไฟฟ้าจากพลังงานหมุนเวียนที่มาจากพลังงานน้ำเพิ่มขึ้นจาก 10% ในปี 2013 มาอยู่ที่ 12% ในปี 2023 ขณะที่สัดส่วนไฟฟ้าจากพลังงานแสงอาทิตย์ พลังงานลม ชีวมวล มีสัดส่วนเพิ่มขึ้นจากราว 4% ในปี 2013 มาอยู่ที่ 10% ในปี 2023 โดย SCBEIC ประเมินว่า ธุรกิจผลิตไฟฟ้าจากพลังงานสะอาดของไทย มีแนวโน้มเติบโตต่อเนื่องในอนาคต จากปัจจัยสนับสนุนที่สำคัญ 3 ประการ (รูปที่ 1) คือ :

1. ต้นทุนการผลิตไฟฟ้าจากพลังงานสะอาดมีแนวโน้มลดลงอย่างต่อเนื่องในอนาคต ทั้งจากราคาแผงโซลาร์เซลล์ และอุปกรณ์กังหันลมที่ถูกลง ตัวอย่างเช่น จากประมาณการของ Bloomberg พบว่า ราคาแผงโซลาร์เซลล์มีแนวโน้มปรับตัวลดลงจาก 0.17 USD/W ในปี 2023 มาอยู่ที่ 0.06 USD/W ในปี 2028 หรือปรับตัวลดลงสูงถึง 64.7% จากการที่ตลาดแผงโซลาร์เซลล์เกิดภาวะล้นตลาดและมีการแข่งขันด้านราคาที่รุนแรงของผู้ผลิตทั่วโลก ซึ่งราคาแผงโซลาร์เซลล์ที่ถูกลงจะเป็นปัจจัยหลักที่ทำให้ต้นทุนการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ปรับตัวลดลงตามไปด้วย เนื่องจากต้นทุนแผงโซลาร์เซลล์คิดเป็นสัดส่วน 20% - 30% ของต้นทุนการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ นอกจากนี้ ประสิทธิภาพการผลิตไฟฟ้าจากโซลาร์เซลล์และกังหันลมที่ปรับตัวสูงขึ้น ตามความก้าวหน้าของเทคโนโลยี จะเป็นปัจจัยเสริมที่ช่วยให้ต้นทุนการผลิตไฟฟ้าต่อหน่วยลดลง

2. ศักยภาพในการผลิตไฟฟ้าจากพลังงานสะอาดของไทยอยู่ในระดับสูง ไทยมีทรัพยากรที่จำเป็นสำหรับการผลิตไฟฟ้าพลังงานสะอาด โดยหากพิจารณาจากพื้นที่ที่เหมาะสมและสามารถติดตั้งพลังงานสะอาดได้ จะพบว่าแหล่งพลังงานสะอาดที่มีศักยภาพเด่นชัดที่สุด คือ พลังงานแสงอาทิตย์ เนื่องจากไทยมีปริมาณความเข้มของรังสีอาทิตย์สูง และยังมีพื้นที่ที่เหมาะสมในการติดตั้งโดยไม่กระทบต่อสิ่งแวดล้อมและชุมชน ซึ่งสามารถผลิตไฟฟ้าทั้งแบบติดตั้งบนพื้นดินและบนหลังคา รวมกันคิดเป็นกำลังการผลิตได้มากกว่า 100,000 mw1 รองลงมา คือ พลังงานลม โดยไทยยังมีพื้นที่ที่มีความเหมาะสมต่อการติดตั้งกังหันลมบนพื้นดินเป็นกำลังการผลิตกว่า 8,000 mw3 นอกจากนี้ ยังมีแหล่งพลังงานสะอาดอื่น ๆ อีก เช่น พลังงานจากชีวมวล ที่มีการนำวัตถุดิบเหลือทางการเกษตร อาทิ ฟางข้าว ใบและยอดของอ้อย ซึ่งได้หลังจากเก็บเกี่ยวมาแปรรูปเป็นเชื้อเพลิง เพื่อใช้ป้อนการผลิตไฟฟ้า หรือจะเป็นพลังงานจากก๊าซชีวภาพที่เป็นผลพลอยได้จากน้ำเสีย หรือของเสีย จากอุตสาหกรรมอาหารและปศุสัตว์ รวมถึงพืชพลังงานหรือหญ้าเนเปียร์ที่นำมาหมักเป็นก๊าซชีวภาพ ซึ่งศักยภาพโดยรวมจากทั้งชีวมวลและก๊าซชีวภาพในไทย ยังมีเหลือไปป้อนผลิตไฟฟ้าได้อีกราว 4,000 mw3 ส่งผลให้โดยรวมไทยมีแหล่งพลังงานสะอาดส่วนเพิ่มที่สามารถนำไปป้อนผลิตไฟฟ้ากว่า 112,000 mw ซึ่งคิดเป็นกำลังการผลิตไฟฟ้าเกือบทั้งหมดที่ประเทศไทยต้องการ ตามร่าง PDP 2024 ที่อยู่ที่ราว 112,391 MW ในปี 2037

3. ภาครัฐให้การสนับสนุนการผลิตไฟฟ้าจากพลังงานสะอาดอย่างต่อเนื่อง ไม่ว่าจะเป็นจากการเร่งให้ภาคธุรกิจสามารถซื้อขายพลังงานไฟฟ้าได้โดยตรง (Direct PPA) จำนวน 2,000 MW ในปี 2025 หรือจากการประกาศขายไฟฟ้าสีเขียว (Utility Green Tariff 1, UGT1) จำนวน 2,000 GWh (ล้านหน่วย) ที่เปิดให้ภาคธุรกิจสามารถจองหน่วยไฟฟ้าจากพลังงานสะอาดและเริ่มขายในเดือนมกราคม 2025 ที่ผ่านมา และจากนโยบายระยะยาวในแผนพัฒนากำลังการผลิตไฟฟ้าฉบับใหม่ หรือ PDP 2024 ที่จะประกาศในปี 2025 ซึ่งมีการกำหนดเป้าหมายให้มีสัดส่วนไฟฟ้าจากพลังงานหมุนเวียนในระบบการไฟฟ้าไม่น้อยกว่า 51% ภายในปี 2037 จากแผนเดิมที่ราว 36% โดยจะกำหนดเป็นกรอบสำหรับประกาศรับซื้อไฟฟ้าจากภาคเอกชน เพื่อทยอยผลิตเข้าระบบไฟฟ้าไปจนถึงปี 2037 รวมแล้วมากกว่า 32,000 mw2

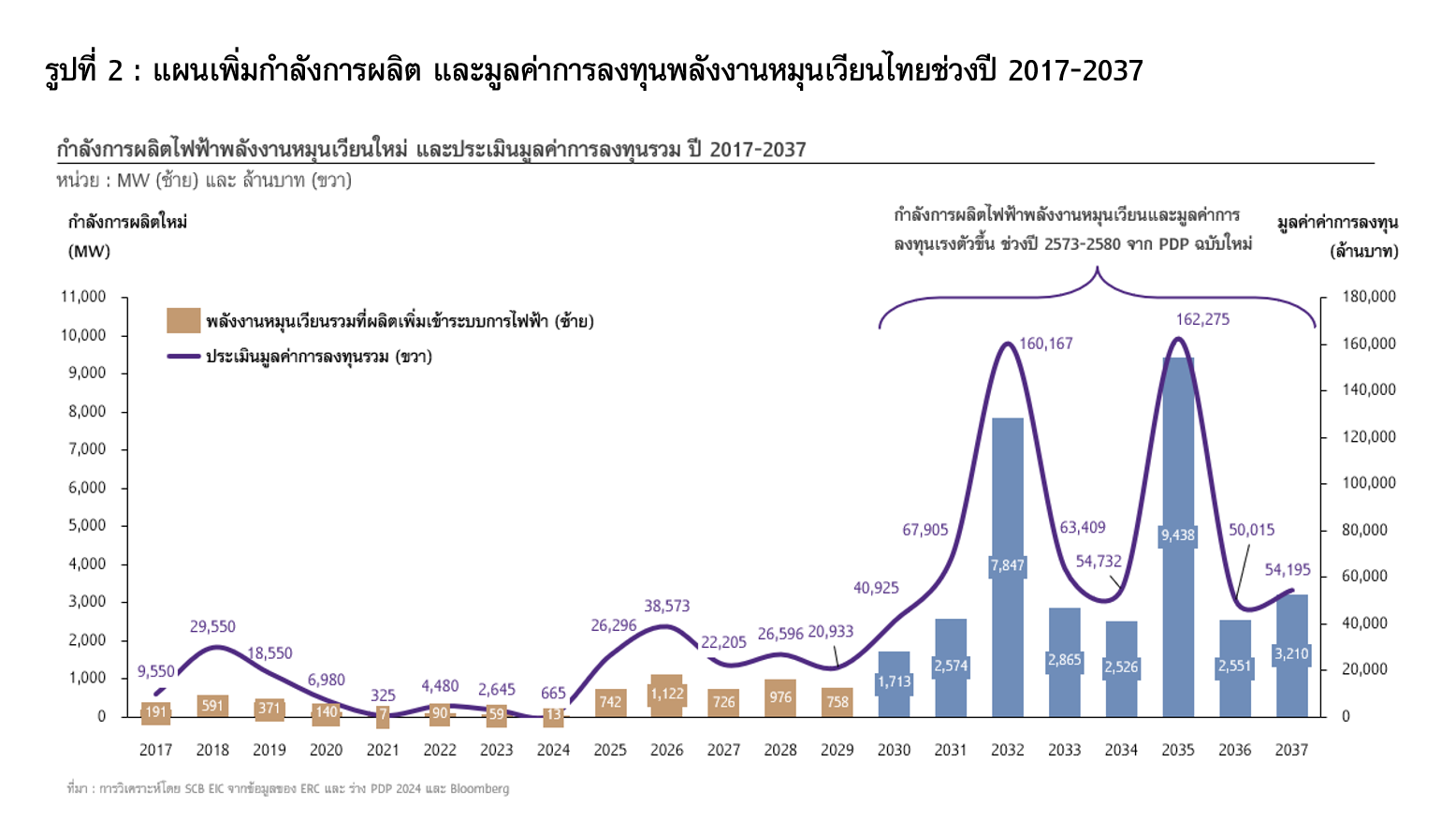

กล่าวโดยสรุป ธุรกิจผลิตไฟฟ้าจากพลังงานสะอาดมีแนวโน้มขยายตัวต่อเนื่องจากช่วงปี 2021-2024 ที่ผ่านมา โดย SCB EIC ประเมินว่า มูลค่าการลงทุนโครงการผลิตไฟฟ้าพลังงานสะอาดใหม่สะสมในช่วงปี 2025-2037 จะอยู่ที่ราว 7 แสนล้านบาท (รูปที่ 2) โดยช่วงปี 2025-2029 คาดว่าจะมีการลงทุนประมาณ 20,000-30,000 ล้านบาทต่อปีจากโรงไฟฟ้าพลังงานหมุนเวียนใหม่ที่ได้เซ็นสัญญา PPA แล้วจากการประมูล Big lot รอบที่ 1 อย่างไรก็ตาม ในปี 2030 ที่โรงไฟฟ้าพลังงานแสงอาทิตย์และพลังงานลมเริ่มผลิตเข้าระบบสูงขึ้น จะทำให้มูลค่าการลงทุนสูงขึ้นมาอยู่ที่ราว 40,000 ล้านบาทต่อปี และในช่วงปี 2031-2037 จะอยู่ที่ราว 50,000-160,000 ล้านบาทต่อปี ซึ่งมูลค่าการลงทุนที่สูงขึ้นค่อนข้างมาก เป็นผลมาจาก PDP 2024 ฉบับใหม่ ที่เร่งเพิ่มกำลังการผลิตไฟฟ้าจากพลังงานสะอาดในช่วงเวลาดังกล่าว

การพัฒนาอุตสาหกรรมพลังงานสะอาดของไทยมีความท้าทายอย่างไร?

แม้อุตสาหกรรมพลังงานสะอาดในไทยจะมีแนวโน้มเติบโตต่อเนื่องในอนาคต แต่ก็มีความท้าทายที่อุตสาหกรรมต้องเผชิญอยู่อย่างน้อย 4 ด้าน

1) ความล่าช้าในการดำเนินการรับซื้อพลังงานหมุนเวียนตามแผนพัฒนากำลังการผลิตไฟฟ้าของประเทศ แม้ภาครัฐจะมีแผนที่ชัดเจนในการเพิ่มสัดส่วนพลังงานหมุนเวียนในประเทศ แต่การนำนโยบายดังกล่าวมาปฏิบัติอาจจะมีความล่าช้ากว่าแผนที่วางไว้ จากอุปสรรคที่หลากหลาย เช่น ความยุ่งยากในการปฏิบัติตามกฎระเบียบที่เกี่ยวข้องกับธุรกิจพลังงานหมุนเวียน หรือการฟ้องร้องระหว่างผู้ประกอบการและหน่วยงานภาครัฐ เป็นต้น ทั้งนี้การชะลอประกาศการรับซื้อไฟฟ้าของโครงการพลังงานแสงอาทิตย์และพลังงานลมรวม 2,145.4 เมกะวัตต์ในช่วงปลายปีที่ผ่านมา จากมติของคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ที่ต้องการให้ตรวจสอบความถูกต้องของกระบวนการรับซื้อไฟฟ้า เป็นตัวอย่างที่สะท้อนให้เห็นถึงความล่าช้าในดำเนินการตามนโยบายของภาครัฐอย่างชัดเจน ซึ่งอาจส่งผลให้อุตสาหกรรมพลังงานสะอาดเติบโตช้ากว่าที่คาด

2) การแข่งขันเพื่อให้ได้สิทธิในการขายไฟฟ้าพลังงานสะอาดให้กับภาครัฐในช่วงปี 2025 – 2027 มีแนวโน้มรุนแรงขึ้น โดยผู้ประกอบการที่ต้องการขายไฟฟ้าพลังงานสะอาดให้ภาครัฐมีอยู่มาก สะท้อนได้จากการเปิดประมูลรับซื้อไฟฟ้าพลังงานหมุนเวียนของภาครัฐในเดือน พ.ย. 2022 ที่มีภาคเอกชนมาเสนอขายไฟฟ้าให้ภาครัฐจำนวน 17,400 เมกะวัตต์ สูงกว่าปริมาณที่รัฐต้องการรับซื้อถึง 3.3 เท่า อย่างไรก็ดี การรับซื้อไฟฟ้าพลังงานหมุนเวียนของภาครัฐจะมีไม่มากในช่วงปี 2025 – 2027 เนื่องจากตามร่าง PDP 2024 ภาครัฐวางแผนที่จะเพิ่มกำลังผลิตไฟฟ้าพลังงานสะอาดโดยส่วนใหญ่ ตั้งแต่ปี 2030 เป็นต้นไป ส่งผลให้การรับซื้อไฟฟ้าพลังงานสะอาดใหม่เข้าระบบในช่วงปี 2025 – 2027 มีไม่มากหรือเพิ่มขึ้นเพียง 700-900 เมกะวัตต์ต่อปี (ไม่รวมกำลังการผลิตที่มีข้อผูกพันแล้ว) โดยปริมาณการรับซื้อที่อยู่ในระดับต่ำ จะส่งผลให้ผู้ประกอบการในอุตสาหกรรมแข่งขันกันรุนแรงขึ้น ซึ่งจะกระทบต่อกำไรของผู้ประกอบการในอุตสาหกรรม

3) การอุดหนุนราคารับซื้อไฟฟ้าพลังงานหมุนเวียนของภาครัฐมีแนวโน้มลดลงในอนาคต จากนโยบายการปรับลดค่าไฟฟ้า โดยภาครัฐมีแนวโน้มที่จะตัดการอุดหนุนราคารับซื้อไฟฟ้าพลังงานหมุนเวียน (Adder) และการปรับลดราคารับซื้อ Feed-in Tariff (FiT) สำหรับโครงการพลังงานหมุนเวียนเดิมที่รัฐเคยส่งเสริมในอดีต ซึ่งจะส่งผลกระทบต่อรายได้ของผู้ผลิตไฟฟ้าในกลุ่มที่โดนปรับลด Adder และ FiT ดังกล่าว และคาดว่าโครงการประมูลรับซื้อไฟฟ้าพลังงานหมุนเวียนใหม่ในอนาคตก็มีแนวโน้มที่ภาครัฐจะยกเลิก Adder และปรับลดราคารับซื้อ FiT ลง จากแนวโน้มของต้นทุนโครงการที่ลดลง ส่งผลให้ผู้ประกอบการจะไม่ได้รับการส่งเสริมด้านราคารับซื้อในระดับสูงเหมือนในอดีต

4) การส่งเสริมการซื้อขายไฟฟ้าสะอาดรูปแบบใหม่ยังมีข้อจำกัดหลายด้าน เช่น การประกาศขายไฟฟ้าสีเขียว (Utility Green Tariff 1, UGT1) ที่ขายในรูปแบบ First come First serve และจำกัดปริมาณไฟฟ้าที่ขายเพียง 2,000 GWh (ล้านหน่วย) รวมถึงราคาที่สูงกว่าค่าไฟฟ้าปกติราว 0.06 บาทต่อหน่วย ส่งผลให้กลุ่มอุตสาหกรรมที่ต้องการใช้ UGT1 มีต้นทุนการดำเนินงานที่สูงขึ้น หรือไม่สามารถใช้ไฟฟ้าสะอาดได้ตามความต้องการเนื่องจากปริมาณ UGT1 ที่มีอยู่จำกัด นอกจากนี้ ในส่วนของนโยบายการปลดล็อก Direct PPA ภาครัฐอนุญาตให้ใช้ได้จำกัดเฉพาะกลุ่มอุตสาหกรรมใหม่และ Data centerเท่านั้น ซึ่งแม้ว่ากลุ่มอุตสาหกรรมใหม่ดังกล่าวจะได้รับประโยชน์จากการใช้ไฟฟ้าสะอาดอย่างเต็มที่ แต่กลุ่มอุตสาหกรรมเดิมและธุรกิจ SMEs เช่น อุตสาหกรรมยานยนต์และชิ้นส่วนยานยนต์ จะไม่มีโอกาสได้ใช้ไฟฟ้าสะอาดจากนโยบาย Direct PPA เป็นต้น โดยหากภาครัฐปลดล็อกข้อจำกัดที่กล่าวไปข้างต้นได้ ก็จะส่งผลให้อุตสาหกรรมไฟฟ้าพลังงานสะอาดของไทยเติบโตได้สอดคล้องกับความต้องการที่เพิ่มขึ้น

ผู้ประกอบการจะคว้าโอกาสทางธุรกิจจากอุตสาหกรรมที่มีแนวโน้มเติบโตนี้ได้อย่างไร?

SCB EIC มองว่า ผู้ประกอบการสามารถคว้าโอกาสทางธุรกิจจากการเติบโตของอุตสาหกรรมไฟฟ้าพลังงานสะอาด ผ่านการดำเนินการใน 4 เรื่องที่สำคัญ ดังนี้

1. การจัดหาเงินทุน ผู้ผลิตไฟฟ้าจำเป็นต้องจัดหาเงินทุนสำหรับโครงการที่ได้เซ็นสัญญาผลิตไฟฟ้าและมีแผนการผลิตเพื่อส่งมอบไฟฟ้าทั้งแบบขายให้การไฟฟ้าแบบ On grid และขายให้เอกชนแบบ Direct PPA หรือขายแบบ Private PPA (Off grid) ซึ่งปัจจุบันผู้ผลิตไฟฟ้ามีทางเลือกในการจัดหาเงินทุนที่หลากหลายมากขึ้น ไม่ว่าจะเป็นเงินกู้จากธนาคาร การระดมทุนผ่านการออกหุ้นกู้ หรือตราสารหนี้สีเขียวและตราสารหนี้ยั่งยืน ซึ่งได้รับความสนใจจากประชาชนและได้รับการสนับสนุนอย่างมากจากธนาคาร โดยเฉพาะธนาคารที่มีเป้าหมาย Net zero เนื่องจากการปล่อยสินเชื่อสนับสนุนไฟฟ้าพลังงานสะอาด จะเป็นปัจจัยสำคัญที่ช่วยให้ธนาคารสามารถบรรลุเป้าหมาย Net zero ได้

2. ติดตามประกาศการรับซื้อไฟฟ้าใหม่ ผู้ผลิตไฟฟ้าจะต้องติดตามการรับซื้อไฟฟ้าพลังงานสะอาดที่ทางสำนักงานคณะกรรมการกำกับกิจการพลังงาน (กกพ.) จะประกาศรับซื้อใหม่ที่คาดว่าจะเห็นการประกาศรับซื้อไฟฟ้าจากพลังงานหมุนเวียนใหม่ต่อเนื่องทุกปีเพื่อให้สอดคล้องกับเป้าหมายการเพิ่มกำลังการผลิตไฟฟ้าจากพลังงานสะอาด ทั้งจากแผน PDP เดิมที่จะประกาศรับซื้อเพิ่มและจากแผน PDP 2024 ฉบับใหม่ ที่มีแผนการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนราว 2,000-7,000 MW ต่อปี ในช่วงปี 2028-2037

3. การติดตามเทคโนโลยีใหม่และการตอบโจทย์ด้าน ESG สำหรับโครงการใหม่ ผู้ผลิตไฟฟ้าจะต้องติดตามการพัฒนาเทคโนโลยีของอุปกรณ์ต่าง ๆ และวางกลยุทธ์การจัดซื้ออุปกรณ์ให้ถูกลงเพื่อลดความเสี่ยงเรื่องราคารับซื้อไฟฟ้าใหม่ที่มีแนวโน้มลดลงในอนาคต ตัวอย่างเช่น การจัดซื้อแผงโซลาร์เซลล์ชนิด N-Type ที่มีประสิทธิภาพการผลิตไฟฟ้าสูงสุดมากกว่า 25% ซึ่งจะช่วยให้โครงการผลิตไฟฟ้าได้มากขึ้นโดยมีต้นทุนการผลิตที่ลดลง นอกจากนี้ ผู้ผลิตไฟฟ้าต้องคำนึงถึงการจัดหาพื้นที่โครงการใหม่ที่นอกจากจะเป็นพื้นที่ที่สามารถผลิตไฟฟ้าได้สูงสุดแล้ว ผู้ผลิตไฟฟ้ายังต้องคำนึงถึงการใช้ประโยชน์จากพื้นที่ให้ถูกต้องตามหลัก ESG ที่ภาครัฐ ภาคประชาชน และธนาคารให้ความสำคัญมากขึ้นในอนาคต

4. การจัดการต้นทุนการผลิตให้มีประสิทธิภาพและการกระจายแหล่งรายได้ให้มีความหลากหลาย การปรับลดมาตรการส่งเสริมการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนของภาครัฐจะทำให้รายได้ของผู้ประกอบการลดลง ดังนั้น ผู้ประกอบการจึงต้องเพิ่มประสิทธิภาพในการผลิตเพื่อลดต้นทุน ในขณะเดียวกัน ก็ต้องลดการพึ่งพารายได้จากธุรกิจไฟฟ้ารูปแบบใดรูปแบบหนึ่งมากเกินไป ด้วยการพัฒนาธุรกิจการผลิตไฟฟ้าพลังงานสะอาดในรูปแบบอื่น เช่น ธุรกิจการติดตั้งและขายไฟฟ้าจาก Solar rooftop / Floating solar / Energy storage รวมถึงธุรกิจ Clean energy trading and management เพื่อรองรับความต้องการไฟฟ้าสะอาดรูปแบบใหม่ เช่น Direct PPA

โดยสรุป ธุรกิจผลิตไฟฟ้าจากพลังงานสะอาดในไทยมีแนวโน้มขยายตัวต่อเนื่อง แม้จะต้องเผชิญกับความท้าทายหลายด้าน ซึ่งผู้ประกอบการจะต้องเตรียมความพร้อมเพื่อคว้าโอกาสทางธุรกิจผลิตไฟฟ้าที่มีแนวโน้มเติบโต ทั้งการจัดหาเงินทุน การติดตามโอกาสในการเข้าร่วมประมูลการผลิตไฟฟ้าพลังงานสะอาด การติดตามเทคโนโลยี การตอบโจทย์ด้าน ESG และการจัดการต้นทุนการผลิตให้มีประสิทธิภาพและการกระจายแหล่งรายได้ให้มีความหลากหลาย ซึ่งการดำเนินการดังกล่าว นอกจากจะช่วยให้ผู้ผลิตไฟฟ้าสามารถเติบโตได้ในระยะยาวอย่างยั่งยืนแล้ว ยังเป็นการช่วยให้ภาคธุรกิจที่พึ่งพาการใช้ไฟฟ้าในการดำเนินธุรกิจสามารถบรรลุเป้าหมาย Net zero ได้อีกด้วย

1 ข้อมูลคำนวณ จากประกาศปริมาณก๊าซคาร์บอนไดออกไซด์และปริมาณการผลิตไฟฟ้าของแหล่งพลังงาน ของ EPPO ปี 2023

2 ข้อมูลเปิดเผยเป้าหมาย Net zero emission ของบริษัท กูเกิล ไมโครซอฟท์ AWS (เครืออเมซอน) และเครือซีพี

3 ข้อมูลจากการวิจัยและเผยแพร่ของกรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (พพ.)

________

เผยแพร่ในวารสารการเงินธนาคารคอลัมน์เกร็ดการเงินประจำเดือนมีนาคม 2025