Will Japan escape the deflation trap sustainably? ญี่ปุ่นจะหลุดจากกับดักเงินฝืดได้อย่างยั่งยืนหรือไม่?

วัฏจักรเงินฝืดหล่อหลอมอยู่ในความคิดของชาวญี่ปุ่นมานานว่า สภาวะเงินเฟ้อในประเทศเป็นสิ่งที่เกิดขึ้นได้ยาก จนมาถึงจุดเปลี่ยนตั้งแต่ช่วงปลายปี 2022

If inflation is the genie, then deflation is the ogre that must be fought decisively.

Christine Lagarde, President of European Central Bank (ECB)

หลังเกิดวิกฤตฟองสบู่ในปี 1992 เศรษฐกิจญี่ปุ่นเติบโตต่ำและเกิดภาวะเงินฝืด หรือที่เรียกกันว่า "ทศวรรษที่สูญหาย" (The Lost Decades) สาเหตุสำคัญมาจากภาวะเงินฝืดเกิดขึ้นยาวนานกลายเป็น "Vicious cycle" หรือวัฏจักรเชิงลบของราคาสินค้าที่ลดลง คนญี่ปุ่นจึงไม่อยากผลิตและบริโภคเพิ่มเท่าไรนัก ทำให้กำไรธุรกิจลดลง จนต้องลดการจ้างงาน ค่าจ้างไม่เติบโต ส่งผลให้ภาพรวมเศรษฐกิจหยุดชะงักและราคาสินค้าลดลงต่อเนื่อง จนกลายเป็นวัฏจักรเงินฝืด สิ่งนี้หล่อหลอมอยู่ในความคิดของชาวญี่ปุ่นมานานว่า สภาวะเงินเฟ้อในประเทศเป็นสิ่งที่เกิดขึ้นได้ยาก จนมาถึงจุดเปลี่ยนตั้งแต่ช่วงปลายปี 2022 ที่คนญี่ปุ่นเริ่มสัมผัสกับเงินเฟ้ออีกครั้ง

จุดเปลี่ยนแปลงครั้งใหญ่ของเงินเฟ้อญี่ปุ่น

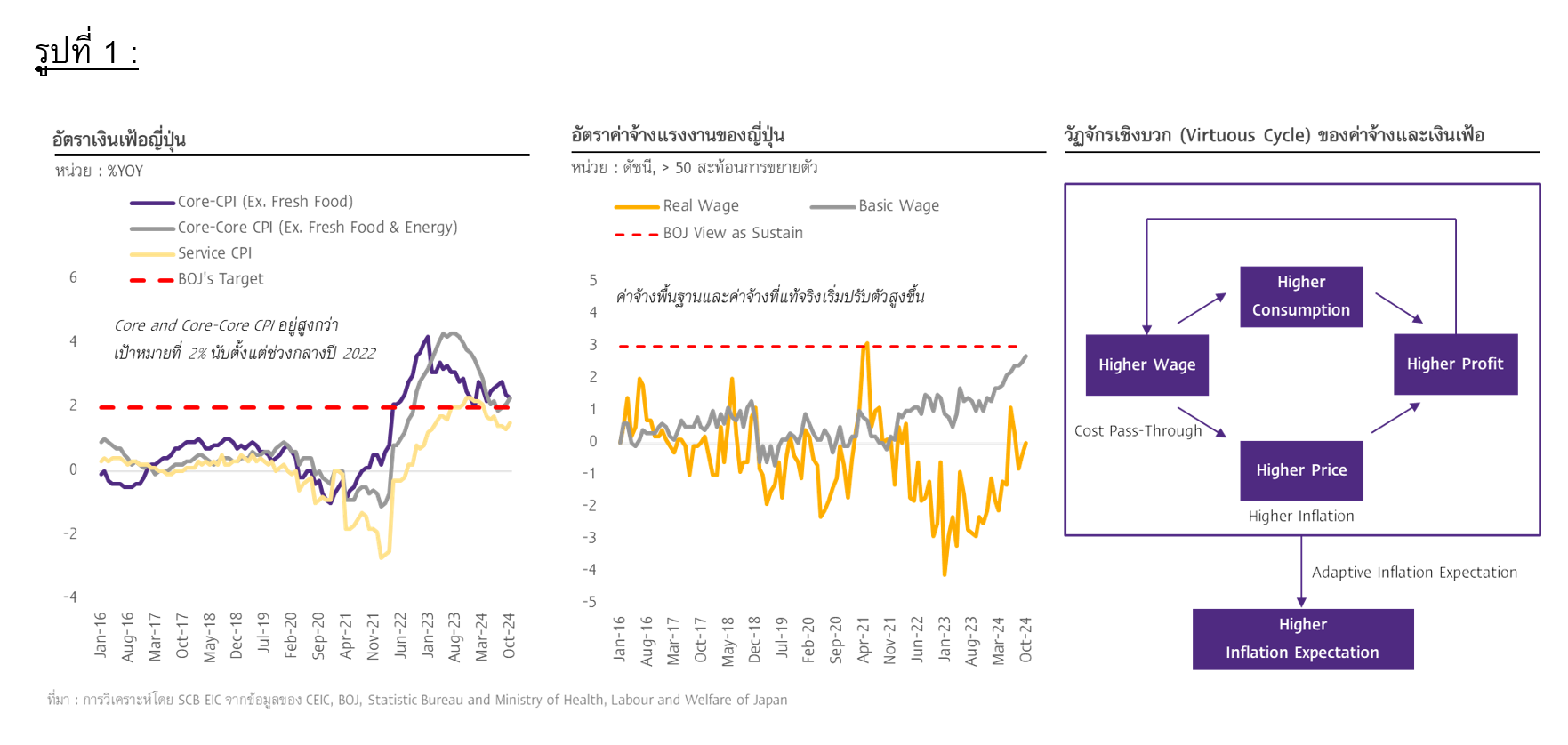

ตั้งแต่ปลายปี 2022 เศรษฐกิจญี่ปุ่นเผชิญกับภาวะเงินเฟ้อ ดัชนีราคาผู้บริโภคพื้นฐาน (Core CPI) ซึ่งไม่รวมราคาอาหารสด ปรับเพิ่มขึ้นอย่างมีนัยสำคัญ โดยแตะจุดสูงสุด 4.2% ในเดือน ม.ค. 2023 แม้จะทยอยปรับลดลงมาอยู่ที่ 2.3% ในเดือน ต.ค. 2024 แต่ก็นับว่าเงินเฟ้อญี่ปุ่นเคลื่อนไหวอยู่เหนือเป้าหมายเงินเฟ้อ 2% ของธนาคารกลางญี่ปุ่น (BOJ) มานานกว่า 30 เดือนแล้ว (รูปที่ 1 ซ้าย)

SCB EIC มองว่าจุดเปลี่ยนของเงินเฟ้อญี่ปุ่นนี้เกิดจาก 2 ปัจจัยหลัก ได้แก่ 1) ปัจจัยห่วงโซ่อุปทานขาดตอนและปัญหาภูมิรัฐศาสตร์ที่รุนแรงขึ้น ไม่ว่าจะเป็นการปิดโรงงานและท่าเรือในช่วงการระบาดของโควิด-19 และสงครามยูเครน-รัสเซียในช่วงเวลาต่อมา ได้ส่งผลกระทบอย่างหนักต่ออุปทานสินค้าพลังงานและอาหาร ญี่ปุ่นเป็นประเทศที่พึ่งพาการนำเข้าเป็นหลัก (โดยเฉพาะการนำเข้าพลังงานและอาหารซึ่งมีมูลค่าเกือบ 41.2% ของการนำเข้าทั้งหมด) จึงได้รับผลกระทบจากเงินเฟ้อด้านอุปทานอย่างรุนแรง 2) ปัจจัยเงินเยนอ่อนค่ามากในปี 2022 ซึ่งเป็นผลจากส่วนต่างอัตราดอกเบี้ยระหว่างญี่ปุ่นกับประเทศสำคัญที่กว้างขึ้น เนื่องจากญี่ปุ่นยังคงใช้นโยบายอัตราดอกเบี้ยติดลบอยู่ในขณะนั้น แต่ประเทศหลัก ๆ กลับใช้นโยบาย Normalization ทยอยปรับดอกเบี้ยให้สูงขึ้นเพื่อแก้ปัญหาเงินเฟ้อสูง ส่งผลให้เงินทุนไหลออกจากญี่ปุ่น และเงินเยนอ่อนค่าถึง 20% เทียบกับค่าเฉลี่ยในปี 2019 ยิ่งซ้ำเติมราคาสินค้านำเข้าที่สูงขึ้นอยู่แล้ว ทำให้เศรษฐกิจญี่ปุ่นยิ่งเผชิญเงินเฟ้อด้านต้นทุนที่เพิ่มขึ้นอย่างมาก

อย่างไรก็ตาม หากทำความเข้าใจเงินเฟ้อญี่ปุ่นผ่านความสัมพันธ์ของเงินเฟ้อกับปัจจัยที่กำหนด ได้แก่ คาดการณ์เงินเฟ้อ ปัจจัยอุปสงค์ และปัจจัยอุปทาน หรือเรียกว่าสมการ “Philip Curve” ในทางเศรษฐศาสตร์ ผลศึกษาของ BOJ พบว่า ส่วนใหญ่เงินเฟ้อญี่ปุ่นในช่วงปี 2022 เป็นผลมาจากปัจจัยด้านอุปทาน (Cost-Push Inflation) รวมถึงผลจากราคานำเข้าที่ปรับสูงขึ้นจากเงินเยนอ่อนค่า ซึ่ง BOJ มองว่าเป็นองค์ประกอบของเงินเฟ้อที่ไม่ค่อยยั่งยืนนัก เพราะหากปัจจัยชั่วคราวเหล่านี้หมดไป อัตราเงินเฟ้อของญี่ปุ่นก็จะกลับไปต่ำกว่าเป้าหมายเงินเฟ้อ 2% ได้อีก เนื่องจากคาดการณ์เงินเฟ้อระยะกลางถึงยาว (Inflation expectation) ยังอยู่ที่ราว 1% ในปี 2022 ต่ำกว่าเป้าหมายเงินเฟ้ออยู่มาก ซึ่งสะท้อนว่ากลไกคาดการณ์เงินเฟ้อยังทำงานไม่เต็มที่ (ตามทฤษฎี Philip Curve ในระยะยาวแล้ว หากเศรษฐกิจอยู่ที่ระดับศักยภาพ จะไม่มีปัจจัยชั่วคราว อัตราเงินเฟ้อระยะยาวจะต้องเท่ากับคาดการณ์เงินเฟ้อที่ระดับเป้าหมายเงินเฟ้อของประเทศ)

การกลับมาของกลไกค่าจ้างและราคา สู่การฟื้นฟูคาดการณ์เงินเฟ้อ

ตั้งแต่ปลายปี 2022 ค่าจ้างของญี่ปุ่นกลับมาเร่งตัวขึ้นเช่นกัน โดยค่าแรงพื้นฐาน (Basic wage) ซึ่งไม่รวมโบนัสและค่าล่วงเวลา ซึ่งเป็นตัวชี้วัดสำคัญของการเจรจาค่าแรงจากฟากสหภาพแรงงาน เติบโตถึง 2.7% ในเดือน ต.ค. 2024 ซึ่งเป็นอัตราสูงสุดตั้งแต่ปี 1994 และเริ่มเข้าใกล้อัตราเป้าหมาย 3% ที่ธนาคารกลางญี่ปุ่นมองว่าเป็นระดับยั่งยืนที่จะรักษาให้อัตราเงินเฟ้ออยู่ที่เป้าหมาย 2% (รูปที่ 1 กลาง) ซึ่งทาง SCB EIC มองว่าสาเหตุหลักที่ค่าจ้างญี่ปุ่นปรับเพิ่มขึ้น ได้แก่

1. ปัญหาการขาดแคลนแรงงาน : ญี่ปุ่นเผชิญปัญหาสังคมสูงอายุเร็วขึ้นมาก อัตราการเกิดต่ำและแรงงานสูงวัยจำนวนมาก นอกจากนี้ ปัญหาเงินเยนอ่อนค่ามีส่วนทำให้ค่าจ้างแรงงานในญี่ปุ่นในรูปสกุลเงินตราต่างประเทศลดลง หรือแม้แต่ค่าแรงขั้นต่ำที่น้อยกว่าประเทศพัฒนาอื่น ๆ แล้ว เช่น ประเทศเพื่อนบ้านอย่างเกาหลีใต้ ส่งผลให้บริษัทญี่ปุ่นทั้งขนาดเล็กและใหญ่ขาดแคลนแรงงานรุนแรง และหาแรงงานต่างชาติทดแทนได้ยาก กดดันให้ธุรกิจต้องขึ้นค่าจ้างเพื่อรักษาพนักงานไว้

2. กำไรธุรกิจเพิ่มขึ้นและความสามารถในการส่งผ่านต้นทุนสู่ราคาผู้บริโภคเพิ่มขึ้น : เงินเยนอ่อนค่าช่วยเพิ่มความสามารถในการแข่งขันด้านการส่งออกของญี่ปุ่น ทำให้บริษัทญี่ปุ่นในภาคสินค้าส่งออกมีกำไรสูงขึ้น รวมถึงรายได้จากภาคการท่องเที่ยวที่ฟื้นตัวดีมาก นอกจากนี้ เนื่องจากช่วงภาวะเงินฝืดในอดีต ธุรกิจต่าง ๆ ไม่สามารถปรับขึ้นราคาสินค้าได้มานาน ธุรกิจจึงไม่สามารถปรับขึ้นค่าจ้างได้ อย่างไรก็ดี ตั้งแต่กลางปี 2022 ธุรกิจญี่ปุ่นมีแนวโน้มส่งผ่านต้นทุนค่าจ้างที่เพิ่มขึ้นไปสู่ราคาผู้บริโภคได้มากขึ้น สะท้อนจากดัชนีราคาผู้บริโภคในภาคบริการ (Service CPI) ก็มีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง ซึ่งเป็นตัวแปรสำคัญที่ BOJ ใช้วัดการส่งผ่านค่าจ้างไปยังราคาผู้บริโภค ส่งผลให้บริษัทสามารถเพิ่มค่าจ้างได้มาก (รูปที่ 1ซ้าย)

3. การเรียกร้องเพิ่มค่าจ้างสัมฤทธิ์ผลและไปต่อได้ : เงินเฟ้อที่สูงขึ้นมีผลกดดันค่าจ้างที่แท้จริงและกำลังซื้อของครัวเรือนญี่ปุ่น ทำให้แรงงานเรียกร้องค่าแรงสูงขึ้น เพื่อลดผลกระทบจากราคาสินค้าแพงขึ้น สะท้อนจากค่าจ้างที่ปรับตัวสูงขึ้นผ่านกระบวนการเจรจาค่าแรงโดยสหภาพแรงงาน เช่น การเจรจาค่าจ้างช่วงฤดูใบไม้ผลิ (Shunto Wage Negotiation) ส่งผลให้บริษัทใหญ่ในญี่ปุ่นตกลงขึ้นค่าจ้างเฉลี่ยสูงถึง 5.6% ในปี 2024 สูงสุดในรอบ 33 ปี ซึ่งส่วนหนึ่งเป็นเพราะธุรกิจมีกำไรเพิ่มขึ้น

วัฏจักรเชิงบวก (Virtuous cycle) ของกลไกค่าจ้างและเงินเฟ้อก่อตัวขึ้น ซึ่งเป็นผลจากการเพิ่มขึ้นของค่าจ้างและความสามารถในการส่งผ่านต้นทุนของบริษัทในช่วงนี้ ได้เปลี่ยนองค์ประกอบเงินเฟ้อญี่ปุ่นที่ส่วนใหญ่มาจากปัจจัยด้านอุปทาน เป็นปัจจัยด้านอุปสงค์ (Demand-Pull Inflation) มากขึ้น เนื่องจากค่าแรงที่เพิ่มขึ้นช่วยเพิ่มความเชื่อมั่นของครัวเรือน ต่อรายได้และการบริโภค ส่งผลให้บริษัทมีกำไรและสามารถปรับขึ้นค่าจ้างรอบใหม่ได้

แม้ค่าแรงที่ปรับสูงขึ้นจะทำให้ต้นทุนโดยรวมเพิ่มขึ้น แต่ด้วยความสามารถในการส่งผ่านต้นทุนไปยังผู้บริโภคที่ทำได้มากขึ้นกว่าช่วงภาวะเงินฝืด ธุรกิจญี่ปุ่นจึงจะสามารถปรับขึ้นราคาสินค้าได้ ในขณะเดียวกัน ค่าจ้างที่เพิ่มขึ้นก็มีส่วนช่วยให้กำลังซื้อผู้บริโภคแข็งแกร่ง วัฏจักรเชิงบวกของกลไกค่าจ้างและเงินเฟ้อจึงดำเนินไปได้อย่างต่อเนื่อง

สิ่งสำคัญคือ วัฏจักรเชิงบวกดังกล่าวนี้จะช่วยปรับพฤติกรรมคาดการณ์เงินเฟ้อของคนญี่ปุ่น ให้เพิ่มขึ้น และเป็นปัจจัยสำคัญที่จะทำให้ญี่ปุ่นรักษาอัตราเงินเฟ้ออยู่ที่ระดับ 2% ได้อย่างยั่งยืนขึ้น โดยคาดการณ์เงินเฟ้อปรับสูงขึ้นจากราว 1% ในช่วงปี 2022 เป็นราว 1.5% ในช่วงกลางปี 2024 สอดคล้องกับวัฏจักรเชิงบวกของกลไกค่าจ้างและเงินเฟ้อในญี่ปุ่นที่เกิดขึ้นในช่วงเวลาเดียวกัน (รูปที่ 1 ขวา)

SCB EIC จึงมองว่า การเติบโตของค่าจ้างในญี่ปุ่นได้อย่างยั่งยืน จะเป็นตัวแปรสำคัญช่วยปรับพฤติกรรมคาดการณ์เงินเฟ้อของคนญี่ปุ่นให้เพิ่มขึ้นไปถึงเป้าหมาย 2% ได้ และช่วยให้เศรษฐกิจญี่ปุ่นหลุดพ้นจากความเสี่ยงที่จะกลับไปติดกับดักเงินฝืดยาวนานได้ในที่สุด

ในระยะข้างหน้า SCB EIC มองว่า ค่าจ้างในญี่ปุ่นมีแนวโน้มขยายตัวต่อเนื่อง ช่วยสนับสนุนวัฏจักรเชิงบวกของค่าจ้างและเงินเฟ้อ ส่งผลให้พฤติกรรมคาดการณ์เงินเฟ้อเพิ่มสู่ระดับ 2% โดยมี 3 ปัจจัยสนับสนุน ได้แก่:

1. ปัญหาขาดแคลนแรงงานรุนแรงขึ้น : รวมถึงวัฒนธรรมและนโยบายของบริษัทที่มักจะรับเฉพาะแรงงานในประเทศ ทำให้ยากต่อการนำแรงงานต่างชาติทดแทน ส่งผลให้ปัญหาการขาดแคลนแรงงานมีแนวโน้มรุนแรงขึ้นและผลักดันให้บริษัทต้องปรับขึ้นค่าจ้างเพื่อจูงใจและรักษาแรงงานไว้อย่างต่อเนื่อง

2. การเจรจาเพิ่มค่าจ้างของสหภาพแรงงานมีแนวโน้มเกิดขึ้นต่อเนื่อง : Goldman Sachs พบว่าการเจรจาค่าจ้าง Shunto มีความสัมพันธ์สูงมากกับอัตราเงินเฟ้อในปีที่ผ่านมา ทั้งนี้อัตราเงินเฟ้อพื้นฐานในปี 2024 คาดว่าจะเพิ่มขึ้นอยู่ที่ 2.5% จึงมีความเป็นไปได้สูงว่าค่าจ้างในปี 2025 จะเพิ่มขึ้นได้

3. มาตรการช่วยเหลือจากรัฐบาล : รัฐบาลญี่ปุ่นได้อนุมัติมาตรการกระตุ้นเศรษฐกิจชุดใหญ่ มูลค่ากว่า 39 ล้านล้านเยน ในเดือน พ.ย 2024 สำหรับอุดหนุนการขยายเวลาช่วยเหลือค่าพลังงาน แจกเงินสนับสนุนครัวเรือนรายได้น้อย และการปรับเพิ่มเกณฑ์รายได้ขั้นต่ำที่ต้องเสียภาษีเงินได้ ซึ่งมีแนวโน้มช่วยกระตุ้นการบริโภคของครัวเรือนให้เพิ่มขึ้น นอกจากนี้ รัฐบาลยังออกนโยบายปรับสภาพแวดล้อมให้เอื้อต่อการเพิ่มค่าจ้างมากขึ้น โดยจะสนับสนุนให้ธุรกิจ โดยเฉพาะธุรกิจขนาดเล็กที่ยังไม่สามารถปรับเพิ่มราคาขายได้อย่างเต็มที่ สามารถส่งผ่านต้นทุนไปยังราคาสินค้าได้มากขึ้นในระยะข้างหน้า ซึ่งจะช่วยให้บริษัทเหล่านี้ปรับเพิ่มค่าจ้างตามมาได้ มาตรการเหล่านี้สะท้อนความพยายามของรัฐบาลในการช่วยผลักดันให้กลไกค่าจ้างและราคาให้สามารถดำเนินต่อไปได้อย่างต่อเนื่อง

อย่างไรก็ดี ในระยะยาว Trump 2.0 อาจทำให้ญี่ปุ่นไม่สามารถรักษาเป้าเงินเฟ้อ 2% ได้อย่างยั่งยืน นโยบายของ Trump 2.0 มีแนวโน้มกดดันให้เศรษฐกิจโลกชะลอตัว รวมถึงกดดันอุปสงค์จากต่างประเทศของสินค้าญี่ปุ่นได้ ซึ่งจะกระทบผลกำไรของบริษัทและกลไกการปรับขึ้นค่าจ้างและราคาในอนาคต นอกจากนี้ การอ่อนค่าของเงินเยนมากขึ้น อาจส่งผลให้เงินเฟ้อญี่ปุ่นสูงขึ้นผ่านปัจจัยด้านต้นทุนสินค้านำเข้า เหมือนในปี 2022 และทำให้ค่าจ้างที่แท้จริงหดตัวอีกครั้ง เนื่องจากบริษัทต่าง ๆ ไม่สามารถส่งผ่านต้นทุนที่สูงขึ้นอย่างรวดเร็วไปสู่ราคาผู้บริโภคได้เต็มที่ ปัจจัยเหล่านี้จะบั่นทอนกำลังซื้อ และทำให้วัฏจักรเชิงบวกระหว่างค่าจ้างและเงินเฟ้อที่กำลังดำเนินอยู่หยุดชะงัก กระทบพฤติกรรมการคาดการณ์เงินเฟ้อตามมาในที่สุด

SCB EIC จึงมองว่าภายใต้บริบทโลกที่จะต้องเผชิญ Trump 2.0 แม้เงินเฟ้อญี่ปุ่นในระยะสั้นถึงกลางยังมีแนวโน้มจะเคลื่อนไหวสูงกว่าเป้าหมายที่ 2% เหมือนในปัจจุบัน แต่หากปัจจัยชั่วคราวจากด้านอุปทานหมดไป พร้อมกับวัฏจักรเชิงบวกของกลไกค่าจ้างและเงินเฟ้อที่อาจหยุดชะงัก จะมีแนวโน้มทำให้ญี่ปุ่นไม่สามารถรักษาเงินเฟ้ออย่างยั่งยืนไว้ได้ในระยะยาว ดังนั้น การผสานนโยบายการคลังแบบผ่อนคลายชุดใหญ่ กับนโยบายการเงินที่มีจะทยอย Normalization ปรับดอกเบี้ยขึ้นเพื่อช่วยไม่ให้เงินเยนอ่อนค่ามาก และการสื่อสารของ BOJ เกี่ยวกับมุมมองเงินเฟ้อจะเป็นสิ่งจำเป็นเพื่อรักษา Virtuous cycle ที่จุดติดแล้วให้มีแรงไปต่อ

________

เผยแพร่ในวารสารการเงินธนาคารคอลัมน์เกร็ดการเงินประจำเดือนมกราคม 2025