ผู้เขียน: โสภณ วิจิตรเมธาวณิชย์

เป้าหมายอัตราแลกเปลี่ยน (Exchange Rate Targeting)

ตีพิมพ์ในนิตยสารการเงินธนาคาร ฉบับเดือนตุลาคม2555

โดย โสภณ วิจิตรเมธาวณิชย์ - EIC | Economic Intelligence Center

|

ดร. วีรพงษ์ รามางกูร ประธานกรรมการ ธนาคารแห่งประเทศไทย กล่าวว่า "ธปท.จำเป็นต้องเปลี่ยนแนวคิดในการดำเนินนโยบายการเงินใหม่ เนื่องจากการใช้กรอบเป้าหมายเงินเฟ้อกับสถานการณ์ในปัจจุบันถือว่าใช้ไม่ได้แล้ว...หน้าที่ของนโยบายการเงินคือ ดูแลเรื่องอัตราแลกเปลี่ยน ไม่ใช่ดูแลเรื่องเงินเฟ้อ" ที่มา: กรุงเทพธุรกิจ ออนไลน์ (9 สิงหาคม 2555) |

เป้าหมายอัตราแลกเปลี่ยนคืออะไร

เป้าหมายอัตราแลกเปลี่ยนในการดำเนินนโยบายการเงิน คือการใช้อัตราแลกเปลี่ยนเป็นเป้าหมายในการส่งผ่านนโยบายการเงิน ซึ่งการกำหนดเป้าหมายอัตราแลกเปลี่ยนมีด้วยกัน 2 แบบ คือ 1.กำหนดอัตราแลกเปลี่ยนคงที่ (Fixed Exchange Rate) เช่น ฮ่องกง และประเทศในกลุ่มผู้ค้าน้ำมัน และ 2.อัตราแลกเปลี่ยนแบบลอยตัวแต่ใช้นโยบายการเงินดูแลอัตราแลกเปลี่ยนให้อยู่ในระดับที่เหมาะสม (Managed Float Exchange Rate) เช่น สิงคโปร์ เป็นต้น

ต่างกับนโยบายทางการเงินแบบกำหนดเป้าหมายอื่นอย่างไร --- เงินเฟ้อยังมีความสำคัญหรือไม่

ทั้งเป้าหมายอัตราแลกเปลี่ยนและเป้าหมายอื่นๆ อันได้แก่ เป้าหมายเงินเฟ้อ เป้าหมายปริมาณเงิน ล้วนมีจุดมุ่งหมายเดียวกันคือ การรักษาเสถียรภาพด้านราคา แต่จะต่างกันตรงเครื่องมือที่ใช้ กล่าวคือ เป้าหมายอัตราแลกเปลี่ยนจะใช้การกำหนดอัตราแลกเปลี่ยนเป็นเครื่องมือเพื่อดูแลระดับราคาสำหรับสินค้าในประเทศโดยเฉพาะสินค้าที่มีการค้าขายระหว่างประเทศ เป้าหมายเงินเฟ้อส่วนใหญ่จะใช้อัตราดอกเบี้ยเป็นเครื่องมือในการควบคุมเงินเฟ้อให้อยู่ในกรอบที่กำหนดไว้ เป้าหมายปริมาณเงินจะใช้การกำหนดปริมาณเงินให้สอดคล้องกับกิจกรรมทางเศรษฐกิจ และเป้าหมายแบบไม่กำหนดหลักชัดเจนใช้ความสามารถและความน่าเชื่อถือของผู้กำหนดนโยบายในการรักษาเสถียรภาพด้านราคา โดยสามารถใช้เครื่องมือได้หลากหลาย

ตัวอย่างประเทศที่ใช้เป้าหมายอัตราแลกเปลี่ยนเพื่อรักษาเสถียรภาพด้านราคาได้อย่างชัดเจนก็คือ สิงคโปร์ โดยธนาคารกลางแห่งประเทศสิงคโปร์ (Monetary Authority of Singapore) จะกำหนดอัตราแลกเปลี่ยนอิงสกุลเงินของคู่ค้าและคู่แข่งของตนเอง ที่เป็นเช่นนี้เนื่องจากสิงคโปร์เป็นประเทศที่มีการนำเข้าสินค้าเพื่อการบริโภคสูงถึง 60% ทำให้อัตราแลกเปลี่ยนเป็นเครื่องมือที่เหมาะสมในการดูแลระดับราคา นอกจากการรักษาเสถียรภาพด้านราคาแล้ว เป้าหมายอัตราแลกเปลี่ยนยังถูกนำมาใช้เพื่อจุดประสงค์อื่นด้วย เช่น ฮ่องกง โดย Hong Kong Monetary Authority (HKMA) จะกำหนดอัตราแลกเปลี่ยนอิงกับเงินดอลลาร์สหรัฐฯ โดยมีจุดมุ่งหมายคือ เพื่อเป็นศูนย์กลางทางการเงินระหว่างประเทศและพัฒนาโครงสร้างพื้นฐานทางการเงินของตนเอง หรือกลุ่มประเทศในตะวันออกกลางที่พึ่งพาการส่งออกน้ำมันดิบซึ่งมีการซื้อขายโดยใช้ราคาในสกุลดอลลาร์สหรัฐฯ เป็นหลัก ทำให้มีการกำหนดอัตราแลกเปลี่ยนให้คงที่กับเงินดอลลาร์สหรัฐฯ เป็นต้น

ข้อดี ข้อเสียของแต่ละเป้าหมาย

นโยบายการเงินแบบมีเป้าหมายล้วนมีข้อดีที่เหมือนกันคือ สื่อสารให้ประชาชนเข้าใจได้ง่าย ทำให้มีความโปร่งใสในการใช้นโยบาย ต่างจากการดำเนินนโยบายของ สหรัฐฯ หรือญี่ปุ่น ที่ไม่มีการประกาศตัวเลขของเป้าหมายให้ประชาชนทราบ มีเพียงแค่ความเชื่อมั่นในตัวของธนาคารกลางที่เป็นเครื่องมือสำคัญในการสื่อสารให้ประชาชนเข้าใจถึงจุดประสงค์ของนโยบายการเงิน ซึ่งมีข้อเสียคืออาจทำให้เกิดความไม่โปร่งใสในการใช้นโยบายได้

หากเปรียบเทียบระหว่างนโยบายเป้าหมายอัตราแลกเปลี่ยนและเป้าหมายเงินเฟ้อจะพบว่าทั้ง 2 แบบต่างมีข้อดีและข้อเสียที่แตกต่างกันไป นโยบายเป้าหมายอัตราแลกเปลี่ยนมีข้อดีคือ ดูแลระดับราคาสินค้าที่มีการค้าขายระหว่างประเทศได้โดยตรง ผู้ส่งออกและผู้นำเข้าไม่ได้รับผลกระทบจากความผันผวนจากอัตราแลกเปลี่ยน แต่ก็มีข้อเสียคือ มีความเสี่ยงจากการถูกโจมตีค่าเงินหากกำหนดอัตราแลกเปลี่ยนไม่เหมาะสมดังที่เกิดกับประเทศไทยในปี พ.ศ. 2540 ในขณะที่เป้าหมายเงินเฟ้อมีข้อดีคือ ดูแลระดับราคาโดยตรง ส่วนข้อเสียคือ อาจไม่ได้คำนึงถึงความผันผวนจากอัตราแลกเปลี่ยนส่งผลให้ระดับราคาอาจได้รับผลกระทบจากความผันผวนของราคาสินค้านำเข้าได้ ดังนั้นเป้าหมายเงินเฟ้ออาจไม่เหมาะสมกับประเทศที่มีการนำเข้าสินค้าเพื่อการบริโภคในสัดส่วนที่สูง

ถ้าไทยเปลี่ยนเป้าหมายเงินเฟ้อมาเป็นเป้าหมายอัตราแลกเปลี่ยนจะเกิดอะไรขึ้น

การเปลี่ยนนโยบายทางการเงินจากเป้าหมายเงินเฟ้อมาเป็นเป้าหมายอัตราแลกเปลี่ยนไม่น่าส่งผลกระทบต่อภาคเศรษฐกิจเท่าไรนักเนื่องจากทั้ง 2 เป้าหมายมีจุดมุ่งหมายเดียวกันคือ รักษาเสถียรภาพด้านราคาเหมือนกัน ดังนั้นการเปลี่ยนเป้าหมายเงินเฟ้อมาเป็นเป้าหมายอัตราแลกเปลี่ยนจึงเป็นเพียงการเปลี่ยนเครื่องมือในการรักษาเสถียรภาพด้านราคาจากอัตราดอกเบี้ยมาเป็นอัตราแลกเปลี่ยนเท่านั้น

ข้อควรระวังในการใช้เป้าหมายอัตราแลกเปลี่ยน

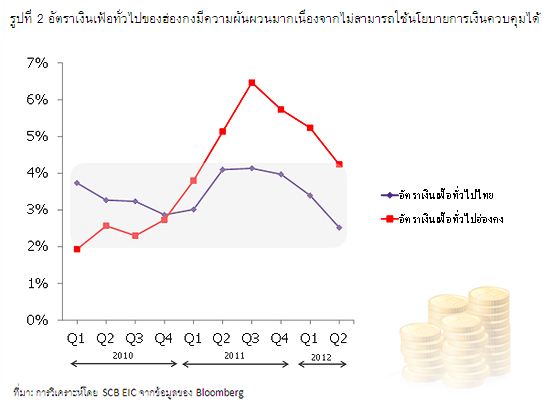

แม้ว่าการเปลี่ยนมาใช้เป้าหมายอัตราแลกเปลี่ยนอาจไม่มีผลกระทบเท่าไรนัก แต่มีข้อควรระวังคือ การใช้เป้าหมายอัตราแลกเปลี่ยนอาจทำให้เกิดปัญหาที่ทางเศรษฐศาสตร์เรียกว่า Impossible Trinity (รูปที่ 1) กล่าวคือ หากกำหนดให้อัตราแลกเปลี่ยนคงที่จะทำให้ประเทศต้องเลือกอย่างใดอย่างหนึ่งระหว่างอิสรภาพในการใช้นโยบายทางการเงิน หรือการเคลื่อนย้ายเงินทุนได้อย่างเสรี โดยหากธนาคารกลางกำหนดเป้าหมายอัตราแลกเปลี่ยนและใช้นโยบายการเงินในการบริหารเศรษฐกิจในประเทศแล้ว ประเทศนั้นต้องมีการควบคุมการเคลื่อนย้ายเงินทุน เช่น จีนที่ควบคุมการไหลเข้าของเงินทุนจากต่างประเทศผ่านตลาดสินทรัพย์ทางการเงิน โดยห้ามนักลงทุนต่างชาติลงทุนในตลาดหลักทรัพย์จีนได้โดยตรง เป็นต้น หรือ หากธนาคารกลางกำหนดให้อัตราแลกเปลี่ยนคงที่แต่อนุญาตให้มีการเคลื่อนย้ายเงินทุนได้อย่างเสรี ประเทศนั้นจะไม่สามารถกำหนดนโยบายการเงินได้อย่างอิสระ เช่น ฮ่องกงที่ไม่สามารถใช้อัตราดอกเบี้ยในการควบคุมอัตราเงินเฟ้อได้ โดยเมื่อเทียบกับไทยที่ใช้เป้าหมายเงินเฟ้อจะเห็นว่า อัตราเงินเฟ้อทั่วไปของไทยมีเสถียรภาพมากกว่าโดยเคลื่อนไหวอยู่ในกรอบ 3-4% ขณะที่ของฮ่องกงอยู่ที่ 2-7% ในช่วงสองปีหลัง (รูปที่ 2) เป็นต้น สำหรับประเทศไทยหากเปลี่ยนมาใช้เป้าหมายอัตราแลกเปลี่ยนอาจทำให้มีอิสระในการใช้นโยบายการเงินลดลง เช่น อาจไม่สามารถกำหนดอัตราดอกเบี้ยนโยบายได้ มิเช่นนั้นอาจเกิดปัญหาอย่างเช่นปี พ.ศ. 2540 ที่มีการกำหนดทั้งอัตราแลกเปลี่ยนและอัตราดอกเบี้ยให้คงที่ แต่ไม่มีความสอดคล้องกัน ส่งผลให้มีเงินทุนเคลื่อนย้ายเข้าสู่ประเทศไทยเป็นจำนวนมากจนเกินความสามารถในการจัดการ ทำให้เกิดวิกฤติในที่สุด

|

รูปที่ 1 สามเหตุการณ์ที่ไม่สามารถเกิดพร้อมกันได้ (Impossible Trinity) |

|