Auto OEM battleground : กลยุทธ์ค่ายรถยักษ์ใหญ่ภายใต้สมรภูมิยนตรกรรม

กลยุทธ์การดำเนินธุรกิจที่แบรนด์เลือกใช้ ต้องไม่นำมาซึ่งความเสี่ยงในระยะสั้น จากปัญหาด้านต้นทุนหรือการทำกำไรที่ลดลง ขณะที่ระยะยาวควรเน้นเติบโตยั่งยืน

“Traditional automakers, bound by internal combustion engine capacity, extremely high development costs, and rigid systems and processes, face a daunting challenge to keep pace with Chinese competition. To not only survive but thrive in this rapidly changing landscape, they must become more nimble, adaptable, and efficient.” Ute Strohmaier, Flexis

ภาพรวมตลาดรถยนต์ไทย

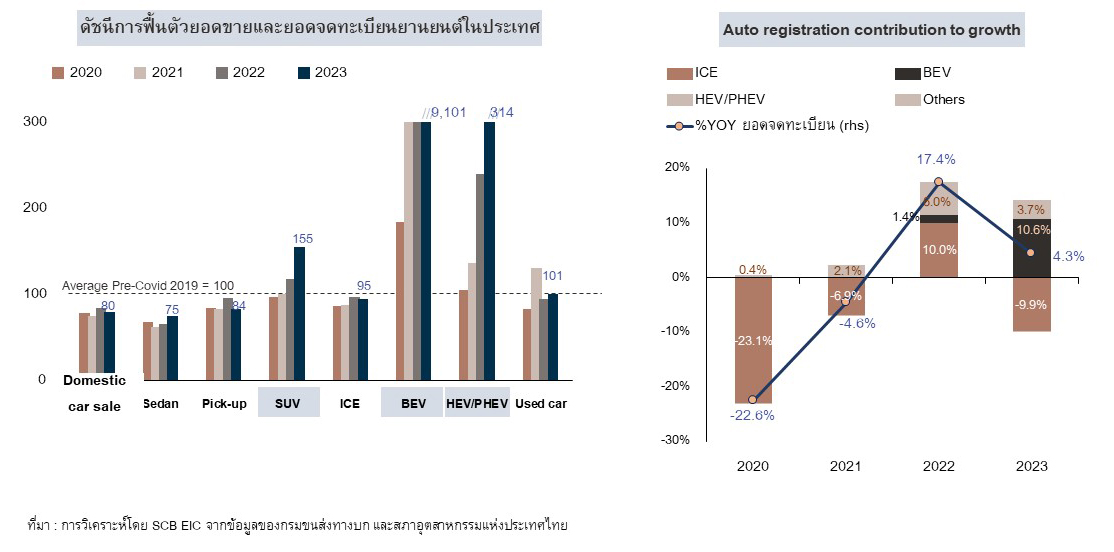

ในระยะ 2 – 3 ปีที่ผ่านมา การแข่งขันในสมรภูมิยานยนต์ทวีความรุนแรงขึ้นอย่างมาก โดยเราจะเห็นค่ายรถยนต์หันมาห้ำหั่นกันทั้งในด้านราคาและบริการ รวมถึงการเร่งพัฒนายนตรกรรมล้ำสมัยให้เท่าทันกระแสนิยม ซึ่งความตื่นตัวดังกล่าวถูกกระตุ้นจากการพยายามดึงดูดความสนใจของผู้บริโภคในช่วงที่อุปสงค์ยังค่อนข้างเปราะบาง รวมถึงการแข่งขันกับตลาดรถยนต์ไฟฟ้าล้วน (BEV) ที่เติบโตอย่างก้าวกระโดด อย่างไรก็ตาม แม้จะมีการจัดโปรโมชันและเปิดตัวรถรุ่นใหม่ๆ กันอย่างต่อเนื่อง แต่ภาพรวมตลาดรถยนต์ไทยภายหลังการระบาดของ COVID-19 กลับไม่คึกคักเท่าที่ควร1 อีกทั้ง ทิศทางการฟื้นตัวของรถแต่ละประเภทก็ไม่สมดุลกัน (K-Shaped recovery) สะท้อนจากยอดขายยานยนต์ในประเทศซึ่งมีเพียงกลุ่ม SUV ที่สามารถขยายตัวกลับสู่ระดับ Pre-Covid ได้อย่างรวดเร็ว เช่นเดียวกับยานยนต์ไฟฟ้าทั้ง BEV และ Hybrid ที่มีส่วนสำคัญในการประคับประคองตลาดรถยนต์นั่ง ณ ปี 2023 ให้ยังขยายตัวได้ ในทางกลับกัน กลุ่มรถสันดาป โดยเฉพาะตลาดรถกระบะและรถมือ 2 มีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป (รูปที่ 1)

รูปที่ 1 : ทิศทางการฟื้นตัวและที่มาการเติบโตของตลาดรถยนต์ไทย

วัดระดับความเสี่ยงที่รุมเร้าเหล่าผู้ผลิตยานยนต์

การฟื้นตัวอย่างไร้สมดุลเป็นหนึ่งในสัญญาณที่บ่งชี้ว่า อุตสาหกรรมยานยนต์ไทยกำลังถูกกดดันทั้งจากความเปราะบางทางเศรษฐกิจ รวมถึงการเปลี่ยนแปลงเชิงพฤติกรรมของผู้บริโภค โดยในระยะถัดไปตัวแปรที่จะสร้างความหวั่นไหวให้แก่ผู้ผลิตรถยนต์ได้มากที่สุดคือ

1) ทิศทางรายได้เกษตรกรที่ผันผวน

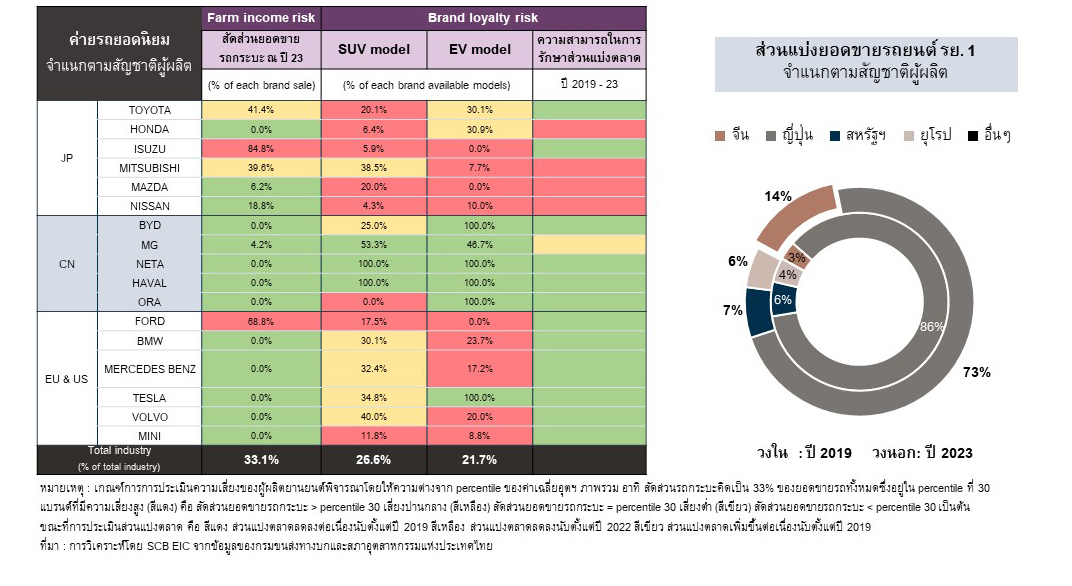

กำลังซื้อของเกษตรกรนับว่ามีบทบาทสูงที่สุดต่อการเติบโตของอุตฯ ไทย โดย SCB EIC พบว่า การขยายตัวของรายได้เกษตรกรทุกๆ 1% มีส่วนช่วยให้ยอดขายรถยนต์ปรับเพิ่มขึ้นราว 0.4% จากปีก่อน ซึ่งตลาดรถกระบะเป็นกลุ่มที่ต้องจับตาเป็นพิเศษ เนื่องจาก 1) อุปสงค์พึ่งพากำลังซื้อจากภาคเกษตรเป็นหลัก2 อีกทั้ง 2) ส่วนแบ่งยอดขายก็สูงถึง 70% ของตลาดรถยนต์ไทย ด้วยเหตุนี้ ทิศทางรายได้เกษตรที่ผันผวนระหว่างปี 2024 – 20263 จึงนำมาซึ่งความเสี่ยงต่อค่ายผู้ผลิตยานยนต์ที่ยอดขายกระจุกตัวในกลุ่มรถกระบะเป็นหลัก อาทิ ISUZU, FORD, TOYOTA และ MITSUBISHI (รูปที่ 2 ข้อมูลสัดส่วนยอดขายรถกระบะ)

2) ตัวเลือกรถยนต์ที่ตอบโจทย์

ตลอดระยะ 5 ปีที่ผ่านมา อุตสาหกรรมยานยนต์ไทยถูกจัดอยู่ในตลาดที่มีการแข่งขันรุนแรงพอสมควรตามนิยาม Herfindahl-Hirschman Index (HHI) ซึ่งอยู่ที่ 0.152 โดยในช่วงก่อนปี 2022 ผู้ผลิตรถสันดาป จะเน้นแย่งชิงส่วนแบ่งยอดขายผ่านการเปิดตัวรถรุ่นใหม่ ๆ ใน Segment ที่กำลังได้รับความนิยม อาทิ การเร่งวางจำหน่ายรถกลุ่ม D-Segment และ Eco car เมื่อช่วงต้นปี 2000 และปี 2010 ตามลำดับ อย่างไรก็ดี ผู้บริโภคในปัจจุบันกำลังมองหาตัวเลือกการขับขี่ที่ต่างไปจากเดิม ทั้งในด้านรูปโฉมและประเภทเชื้อเพลิง โดย SCB EIC ประเมินว่า การพัฒนาโมเดล SUV และยานยนต์ไฟฟ้า (BEV และ Hybrid) มีส่วนสำคัญที่จะช่วยให้ค่ายรถยนต์สามารถรักษาและขยายฐานลูกค้าได้เนื่องจากยานยนต์ประเภทดังกล่าวกำลังอยู่ในความสนใจของผู้บริโภค อาทิ ส่วนแบ่งตลาดของกลุ่ม SUV เติบโตอย่างต่อเนื่องในช่วง 10 ปีที่ผ่านมา จาก 2% ในปี 2012 มาอยู่ที่ 10% ณ ปี 2022 ขณะที่ยอดขายยานยนต์ไฟฟ้าก็ขยายตัวขึ้นอย่างรวดเร็ว ดังนั้น แบรนด์ที่ยังคงมีตัวเลือกในการขับขี่จำกัดและปรับตัวไม่เท่าทันกระแสนิยม จึงเผชิญความเสี่ยงจากการสูญเสีย Brand loyalty ให้กับคู่แข่งใหม่ ๆ ที่เพิ่มจำนวนขึ้นต่อเนื่อง

ปัจจัยเสี่ยงข้างต้นทั้ง 2 ประการ ส่งผลกระทบต่อผู้ผลิตยานยนต์แต่ละแบรนด์ในระดับและรูปแบบที่ต่างกันไป (รูปที่ 2) โดยค่ายรถจากประเทศญี่ปุ่นมีความเปราะบางค่อนข้างมาก เพราะตัวเลือกยานยนต์ยังไม่ตรงใจผู้บริโภค อีกทั้ง การเติบโตของยอดขายก็พึ่งพาตลาดรถกระบะเป็นหลัก ด้วยเหตุนี้ ส่วนแบ่งตลาดของแบรนด์ญี่ปุ่นจึงปรับลดลงจนมาอยู่ที่ 73% ในปี 2023 (จาก 86% ในปี 2019) ในทำนองเดียวกัน ค่ายรถจากฝั่งตะวันตกก็มีตัวเลือกในกลุ่มยานยนต์ไฟฟ้าที่จำกัด แต่การเพิ่มความหลากหลายให้โมเดล SUV มีส่วนช่วยให้ได้รับอานิสงส์จากตลาดที่กำลังเติบโต ทั้งนี้เมื่อพิจารณาแบรนด์จากประเทศจีนพบว่า มีความได้เปรียบทางการแข่งขันสูงที่สุด เนื่องจากยอดขายไม่ผันผวนไปตามรายได้เกษตรกร กอปรกับมีการนำเสนอยานยนต์ที่อยู่ในกระแส ยกเว้นเพียงแบรนด์ MG ที่ส่วนแบ่งยอดขายลดลงนับตั้งแต่ปี 2022 (รูปที่ 2 ความสามารถในการรักษาส่วนแบ่งตลาด) คาดว่าส่วนหนึ่งเป็นผลจากการแย่งชิงฐานลูกค้ากันเองระหว่างค่ายรถจากประเทศจีน

รูปที่ 2 : ระดับความเสี่ยงของค่ายรถยักษ์ใหญ่ต่อปัจจัยทางเศรษฐกิจและการเปลี่ยนแปลงพฤติกรรมผู้บริโภค

ทั้งนี้การวิเคราะห์ความเสี่ยงในอุตฯ ยานยนต์ผ่านตัวแปรข้างต้น ยังไม่ครอบคลุมกลยุทธ์ทางธุรกิจอื่น ๆ ที่มีส่วนช่วยยกระดับความสามารถทางการแข่งขัน อาทิ การจัดโปรโมชันให้สอดรับกับกำลังซื้อของฐานลูกค้า การพัฒนาเทคโนโลยีขับขี่อันล้ำสมัย รวมถึงบริการหลังการขายที่ครอบคลุม ซึ่งตัวแปรเหล่านี้ต่างมีผลต่อการตัดสินใจซื้อและคาดว่าจะกลายเป็นอาวุธสำคัญที่ผู้ผลิตยานยนต์ใช้ต่อกรกันเพื่อเอาชนะใจผู้บริโภค

กลยุทธ์ค่ายรถยักษ์ใหญ่ภายใต้สมรภูมิยนตรกรรม

ค่ายรถยนต์ในประเทศไทยกำลังอยู่ในช่วงจัดกระบวนทัพเพื่อรับมือกับความท้าทายใหม่ ๆ อันเกิดจากจำนวนคู่แข่งและกระแสนิยมที่เปลี่ยนได้ โดยโอกาสในการเติบโตนอกจากจะขึ้นอยู่กับความเร็วในการปรับตัวแล้ว ยังต้องพึ่งพาแผนการดำเนินธุรกิจที่เน้นยกระดับความสามารถทางการแข่งขันอย่างยั่งยืน ซึ่ง 3 กลยุทธ์หลักที่แบรนด์ต่าง ๆ เลือกใช้ ได้แก่

1. สู้ด้วยราคา (Price war)

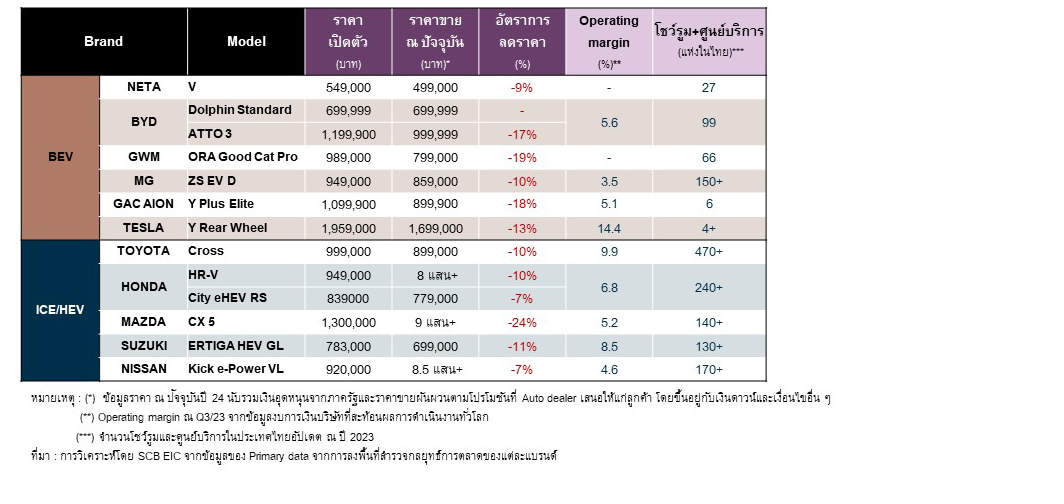

การปรับลดราคารถยนต์เปรียบเสมือนทัพหน้าในสมรภูมิยนตรกรรม เพราะเป็นยุทธวิธีที่ดำเนินการได้ทันทีและเห็นผลลัพธ์รวดเร็ว โดย SCB EIC พบว่า ค่ายรถต่าง ๆ จะเน้นจัดโปรโมชันให้ราคาขายอยู่ในช่วง 5 แสน – 1 ล้านบาท เพราะตลาด Segment นี้กำลังเติบโตและครองส่วนแบ่งในตลาดรถยนต์นั่งมากถึง 70% ณ ปี 2023 อย่างไรก็ตาม ยุทธภูมิสงครามราคามักช่วยแย่งชิงยอดขายให้เติบโตได้เพียงระยะสั้น แต่ในระยะยาว กลยุทธ์การแข่งขันนี้กลับนำมาซึ่งความเสี่ยงต่ออัตรากำไรและสภาพคล่องของธุรกิจ โดยเฉพาะกลุ่มที่มีความสามารถในการทำกำไรค่อนข้างจำกัด อาทิ MG NISSAN GAC AION และ MAZDA ขณะที่ TOYOTA และ TESLA คาดว่าจะสามารถยืนหยัดอยู่ท่ามกลางสงครามราคาได้ เพราะมีแรงหนุนจากการเพิ่มประสิทธิภาพให้กระบวนการผลิตและลดค่าใช้จ่ายการดำเนินงานอย่างต่อเนื่อง ดังนั้น แม้จะมีการลดราคาขายลง แต่ Operating margin ของทั้ง 2 ค่าย

ก็เหนือกว่าคู่แข่ง และสูงกว่าค่าเฉลี่ยของอุตฯ ยานยนต์ที่ 9% อีกด้วย (รูปที่ 3 ข้อมูล Operating margin)

รูปที่ 3 : ตัวอย่างการปรับลดราคา เทียบกับอัตรากำไรการดำเนินงาน และศูนย์บริการของค่ายรถยักษ์ใหญ่

2. พัฒนาคุณภาพ (Quality competition)

เหล่าผู้ผลิตยานยนต์ส่วนใหญ่เริ่มหันการพิชิต Brand loyalty ผ่านการสร้างจุดขายจากความก้าวล้ำของเทคโนโลยีเพื่อสร้างประสบการขับขี่ให้โดดเด่นเหนือคู่แข่ง โดย GENESIS VOLVO TESLA และ MAZDA ถือเป็น 4 แบรนด์ยักษ์ใหญ่ที่ประสบความสำเร็จจากการประยุกต์ใช้เทคโนโลยีเพื่อเสริมสร้างความปลอดภัย4 ขณะที่ค่ายอื่น ๆ ก็มีการพัฒนานวัตกรรมอันล้ำสมัยเช่นกัน อาทิ TOYOTA Safety Sense, NISSAN Intelligent Mobility และ BMW Connected drive ดังนั้น ในช่วงการเปลี่ยนผ่านไปสู่ยุคยานยนต์อัจฉริยะ การขับเคี่ยวด้วยคุณภาพจึงมีบทบาทสำคัญในการขยายและรักษาฐานลูกค้าให้มั่นคง ซึ่งจำเป็นต้องดำเนินควบคู่ไปกับการพัฒนาโมเดลรถยนต์ให้ตอบโจทย์ความต้องการของผู้บริโภค

3. บริการก่อน-หลังการขายครอบคลุมและเข้าถึงง่าย (Service orientation)

การมีตัวแทนจำหน่ายและศูนย์บริการที่ครอบคลุมมีส่วนช่วยเพิ่มความน่าเชื่อถือให้แก่ค่ายรถต่าง ๆ เพราะเป็นช่องทางหลักที่ผู้บริโภคสามารถสัมผัส ทดลองขับขี่ และประเมินความสะดวกของบริการหลังการขาย โดยกลุ่มเจ้าตลาดเดิม อาทิ TOYOTA และ HONDA ถือว่ามีข้อได้เปรียบจากการมีโชว์รูมจำนวนมากและกระจายตัวทั่วประเทศ (รูปที่ 3) ขณะที่ผู้เล่นรายใหม่ก็ทยอยขยายเครือข่ายของตนเพื่อให้แข่งขันได้เช่นกัน อาทิ BYD ตั้งเป้าขยายศูนย์บริการให้ครบ 300 แห่งภายในปี 2024 ทั้งนี้ TESLA เป็นเพียงแบรนด์เดียวที่ไม่มุ่งเน้นเรื่องการเพิ่มจำนวนโชว์รูมหรือศูนย์บริการ แต่หันมาใช้ประโยชน์จาก Online platform สำหรับการซื้อ-ขายและให้คำแนะนำเรื่องการบำรุงรักษา ซึ่งกลายเป็นหนึ่งในจุดเด่นที่ช่วยเพิ่มความสะดวกเพราะลูกค้าสามารถเข้าถึงบริการได้ตลอด 24 ชม. อีกทั้ง ยังช่วยลดต้นทุนการดำเนินธุรกิจของแบรนด์ให้ต่ำลง

ความท้าทายต่าง ๆ ที่ถาโถมเข้ามาอย่างไม่ขาดสาย จากทั้งปัจจัยทางเศรษฐกิจ พฤติกรรมผู้บริโภค และการเปลี่ยนแปลงเชิงโครงสร้าง ส่งผลให้เหล่าผู้ผลิตยานยนต์นอกจากจะต้องห้ำหั่นกันเองแล้ว ยังต้องแข่งขันกับเวลาที่ถูกเทคโนโลยีเข้ามาเร่งรัดให้เกิดการเปลี่ยนผ่านอย่างรวดเร็ว ดังนั้น กลยุทธ์การดำเนินธุรกิจที่แบรนด์ต่างๆ เลือกใช้ ต้องไม่นำมาซึ่งความเสี่ยงในระยะสั้น จากปัญหาด้านต้นทุนหรือความสามารถในการทำกำไรที่ลดลง ขณะที่ในระยะยาว ควรมุ่งเน้นการเติบโตอย่างยั่งยืน อาทิ การพัฒนายานยนต์อัจฉริยะที่จะมอบประสบการขับขี่ให้สนุก สะดวก และปลอดภัย รวมถึงการศึกษารถยนต์พลังงานทางเลือกอื่น ๆ ที่ตอบโจทย์ด้านสิ่งแวดล้อมและมีต้นทุนการถือครองต่ำ เป็นต้น

1 ยอดขายรถยนต์ในประเทศเฉลี่ยปี 2022 – 2023 อยู่ที่ราว 8.5 แสนคัน ต่ำกว่ายอดขายปี 2019 ซึ่งมีรถขายได้มากถึง 1 ล้านคัน (ที่มา : สภาอุตสาหกรรมแห่งประเทศไทย)

2 วิเคราะห์โดย SCB EIC จาก Regression analysis ที่ใช้ตัวแปรทางเศรษฐกิจสำคัญ อาทิ รายได้เกษตรกร รายได้เฉลี่ยแรงงานนอกภาคเกษตร รวมถึงการประเมินค่า Correlation ระหว่างการเติบโตของยอดขายรถกระบะและรายได้ในและนอกภาคเกษตร

3 SCB EIC ประเมินว่า รายได้เกษตรกรในปี 2023 จะหดตัว -1.4% และจะขยายตัวในระดับต่ำเฉลี่ยราว 0.6% ระหว่างปี 2024 - 2026

4 การจัดอันดับค่ายรถยนต์ที่มีความปลอดภัยสูงสุดอัปเดต ณ ปี 2023 จัดทำโดย Insurance Institute for Highway Safety (IIHS)

________

เผยแพร่ในวารสารการเงินธนาคาร คอลัมน์ เกร็ดการเงินประจำเดือนมีนาคม 2024