Global economy and monetary policy in 2024 : ทิศทางเศรษฐกิจและนโยบายการเงินโลกในปี 2024

เศรษฐกิจและนโยบายการเงินโลกปี 2024 ยังมีความไม่แน่นอนสูงและยังต้องเผชิญกับความเสี่ยงด้านต่ำอีกมาก ทั้งจากสงคราม และเงินเฟ้อที่อาจไม่ได้ลดลงตามคาด

“The world economy is losing momentum in the face of higher interest rates, the ongoing war in Ukraine and widening geopolitical rifts. We see a global economy that is limping along.”, Pierre-Olivier Gourinchas, Chief Economist, The International Monetary Fund (10 October 2023)

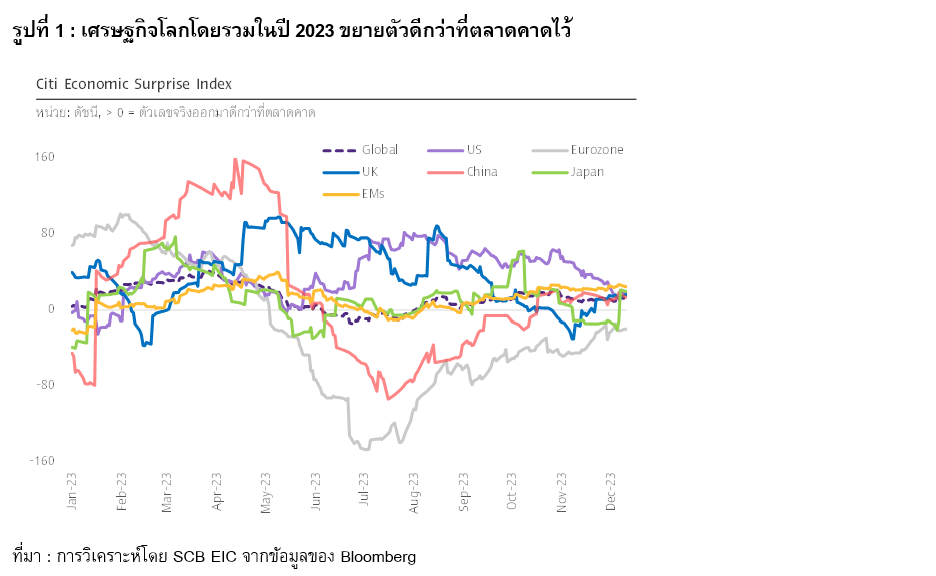

ท่ามกลางการดำเนินนโยบายการเงินแบบเข้มงวดของธนาคารกลางในหลายประเทศทั่วโลก เศรษฐกิจโลกในปี 2023 กลับขยายตัวได้แข็งแกร่งกว่าที่ตลาดคาดการณ์ไว้อย่างต่อเนื่อง สะท้อนจากดัชนี Economic surprise index ที่จัดทำโดย Citi group ซึ่งเป็นดัชนีที่สะท้อนถึงความแตกต่างระหว่างตัวเลขเศรษฐกิจที่เกิดขึ้นจริงกับตัวเลขคาดการณ์ของนักวิเคราะห์ โดยหากดัชนีดังกล่าวเป็นบวกหมายความว่าตัวเลขเศรษฐกิจที่ออกมาจริงดีกว่าตัวเลขคาดการณ์ เช่น ในประเทศสหรัฐอเมริกา อังกฤษ ญี่ปุ่น และกลุ่มประเทศกำลังพัฒนา (รูปที่ 1) ซึ่งแรงขับเคลื่อนหลักของเศรษฐกิจโลกในปี 2023 มาจากการใช้จ่ายผู้บริโภคที่เติบโตได้ดี ตามตลาดแรงงานทั่วโลกที่แข็งแกร่ง ส่งผลให้ค่าจ้างแรงงานยังขยายตัวสูง ประกอบกับเงินออมส่วนเกินในช่วง COVID-19 ยังช่วยสนับสนุนการบริโภคได้อย่างต่อเนื่อง

สำหรับในปี 2024 SCB EIC สรุปประเด็นการขยายตัวของเศรษฐกิจโลก อัตราเงินเฟ้อ และนโยบายการเงินโลก ดังนี้

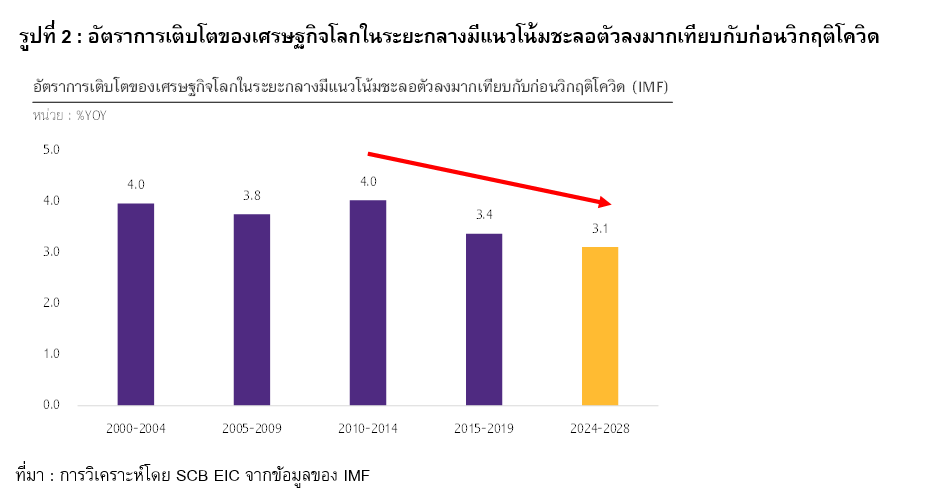

1. เศรษฐกิจโลกมีแนวโน้มขยายตัวชะลอลง

SCB EIC ประเมินว่าเศรษฐกิจโลกในปี 2024 มีแนวโน้มขยายตัวได้ 2.5%YOY ชะลอลงจากในปี 2023 ที่คาดว่าจะขยายตัวได้ 2.7%YOY เนื่องจากเศรษฐกิจโลกในปี 2024 ยังต้องเผชิญกับปัจจัยกดดันรอบด้าน ได้แก่

- ผลกระทบจากการดำเนินนโยบายการเงินแบบเข้มงวดในช่วงที่ผ่านมา ทั้งการปรับขึ้นอัตราดอกเบี้ยนโยบายและการลดขนาดงบดุล (Quantitative Tightening : QT) ในบางประเทศ เช่น สหรัฐฯ ยุโรป และอังกฤษ ซึ่งเป็นการดึงสภาพคล่องออกจากระบบการเงิน ส่งผลให้ภาวะการเงินปรับตึงตัวขึ้นผ่านต้นทุนการระดมทุน ทั้งอัตราดอกเบี้ยเงินกู้และอัตราผลตอบแทนพันธบัตรรัฐบาลที่ปรับสูงขึ้น นอกจากนี้ มาตรฐานการปล่อยสินเชื่อของสถาบันการเงินได้ปรับเข้มงวดขึ้นตามความไม่แน่นอนทางเศรษฐกิจ ส่งผลให้ทั้งภาคธุรกิจและภาคครัวเรือนมีแนวโน้มเข้าถึงแหล่งเงินทุนได้ยากขึ้น ขณะที่เงินออมส่วนเกินซึ่งเคยช่วยหนุนการบริโภคจะเริ่มหมดลง ล้วนเป็นปัจจัยกดดันกิจกรรมทางเศรษฐกิจ ทั้งการบริโภคและการลงทุนในระยะต่อไป

- ความขัดแย้งทางภูมิรัฐศาสตร์ นำไปสู่มาตรการกีดกันทางเศรษฐกิจและการค้าต่าง ๆ เช่น สงครามการค้าและสงครามเทคโนโลยี ซึ่งส่งผลให้การค้าโลก (Global trade) และการลงทุนโดยตรงจากต่างประเทศ (Foreign Direct Investment) มีแนวโน้มขยายตัวชะลอลง โดยหลายประเทศที่พึ่งพาการค้าและการลงทุนระหว่างประเทศสูงอาจได้รับผลกระทบ หากประเทศมหาอำนาจ โดยเฉพาะสหรัฐฯ และจีนใช้นโยบาย Protectionism มากขึ้นและหันมาพึ่งพาห่วงโซ่อุปทานในประเทศแทน โดยหากสถานการณ์ทวีความรุนแรงขึ้น อาจก่อให้เกิดปัญหาห่วงโซ่อุปทานชะงัก (Supply chain disruption) และเพิ่มแรงกดดันเงินเฟ้อด้านอุปทาน ตลอดจนอาจส่งผลให้ราคาสินค้าโภคภัณฑ์โลกผันผวนได้

- หนี้ภาครัฐที่อยู่ในระดับสูง รัฐบาลประเทศต่าง ๆ โดยเฉพาะในกลุ่มประเทศเศรษฐกิจหลักต้องเผชิญกับแรงกดดันทางการคลังที่เพิ่มขึ้นจากภาระหนี้สูงและรายจ่ายสำหรับประชากรสูงวัย Climate change และการป้องกันประเทศที่มากขึ้นจากความขัดแย้งทางภูมิรัฐศาสตร์ ส่งผลให้ความสามารถในการสนับสนุนเศรษฐกิจและรับมือกับความไม่แน่นอนต่างๆ ปรับลดลง นอกจากนี้ รายจ่ายดอกเบี้ยของหนี้ภาครัฐยังมีแนวโน้มเพิ่มขึ้น เนื่องจากภาระหนี้เดิมที่เคยกู้ไว้ในช่วงดอกเบี้ยต่ำเริ่มครบกำหนดอายุ ส่งผลให้ภาครัฐต้องระดมทุนใหม่ด้วยต้นทุนการกู้ยืมที่สูงขึ้น

2. อัตราเงินเฟ้อมีแนวโน้มชะลอตัวลงต่อเนื่อง

SCB EIC คาดว่าอัตราเงินเฟ้อของกลุ่มประเทศเศรษฐกิจหลัก โดยเฉพาะอัตราเงินเฟ้อพื้นฐานจะชะลอตัวลงต่อเนื่องตามทิศทางตลาดแรงงานและการเติบโตของค่าจ้างแรงงานที่เริ่มอ่อนตัวลง ส่งผลให้การใช้จ่ายผู้บริโภคมีแนวโน้มขยายตัวชะลอลงและนำไปสู่แรงกดดันเงินเฟ้อที่ปรับลดลง

อย่างไรก็ดี อัตราเงินเฟ้อในกลุ่มประเทศเศรษฐกิจหลักยังมีแนวโน้มทรงตัวอยู่ในระดับที่สูงกว่ากรอบเป้าหมายของธนาคารกลางที่ 2% ตลอดปี 2024 โดยราคาพลังงานและราคาสินค้าโภคภัณฑ์เกษตรยังมีแนวโน้มอยู่สูงกว่าในปี 2023 ขณะที่อัตราเงินเฟ้อพื้นฐานยังมีความหนืดและคาดว่าจะทยอยปรับลดลงเข้าสู่กรอบเป้าหมายได้ในปี 2025

3. นโยบายการเงินจะเริ่มลดความตึงตัวลง

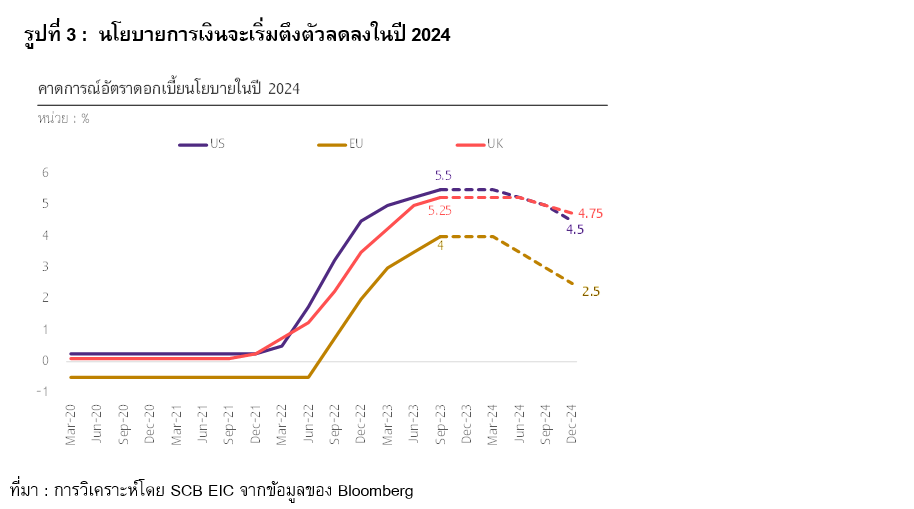

อัตราเงินเฟ้อที่มีแนวโน้มชะลอตัวลงต่อเนื่องส่งผลให้ธนาคารกลางในกลุ่มประเทศเศรษฐกิจหลักสามารถทยอยปรับลดอัตราดอกเบี้ยนโยบายสู่ระดับที่เข้มงวดน้อยลงได้ โดย SCB EIC คาดว่า ธนาคารกลางสหรัฐฯ จะเริ่มปรับลดอัตราดอกเบี้ยนโยบายลงในช่วงไตรมาส 2 ของปี 2024 จากระดับ 5.5% ในปัจจุบันสู่ระดับ 4.5% ณ สิ้นปี 2024 เช่นเดียวกับธนาคารกลางยุโรปที่มีแนวโน้มลดดอกเบี้ยจากระดับ 4% ในปัจจุบันสู่ระดับ 2.5% ณ สิ้นปี 2024 ขณะที่ธนาคารกลางอังกฤษอาจเริ่มลดอัตราดอกเบี้ยนโยบายในไตรมาส 3 จากระดับ 5.25% ในปัจจุบันสู่ระดับ 4.75% ณ สิ้นปี 2024 (รูปที่ 3) ดังนั้น แรงกดดันจากนโยบายการเงินที่เข้มงวดในปีนี้จะเริ่มปรับลดลงชัดเจนขึ้นในช่วงครึ่งหลังของปีหน้า แต่คาดว่าอัตราดอกเบี้ยนโยบายของกลุ่มประเทศเศรษฐกิจหลักจะยังอยู่สูงกว่าระดับ Neutral rate ไปจนถึงปี 2025

อย่างไรก็ดี ต้องยอมรับว่าเศรษฐกิจและนโยบายการเงินโลกในปี 2024 ยังมีความไม่แน่นอนสูงและยังต้องเผชิญกับความเสี่ยงด้านต่ำอีกมาก ทั้งจากความเสี่ยงสงคราม ความเสี่ยงเงินเฟ้อที่อาจไม่ได้ลดลงตามคาดส่งผลให้นโยบายการเงินยังต้องตึงตัวต่อเนื่องจนอาจนำไปสู่ภาวะเศรษฐกิจถดถอยในบางประเทศ ตลอดจนการชะลอตัวของเศรษฐกิจจีน ซึ่งล้วนเป็นปัจจัยท้าทายสำคัญต่อการเติบโตของเศรษฐกิจโลกในระยะต่อไป

________

เผยแพร่ในวารสารการเงินธนาคาร คอลัมน์ เกร็ดการเงินประจำเดือนมกราคม 2024