ผู้เขียน: โสภณ วิจิตรเมธาวณิชย์

Household debt

หนี้ครัวเรือน

ตีพิมพ์ในนิตยสารการเงินธนาคาร ฉบับเดือนกันยายน 2556

|

ที่มา: เดลินิวส์ ออนไลน์ (22 กรกฎาคม 2556) |

หนี้ครัวเรือนคืออะไร

หนี้ครัวเรือนคือ ภาระทางการเงินของภาคครัวเรือนอันเกิดจากการก่อหนี้โดยการกู้ยืมเงินจากสถาบันการเงินต่างๆ1 โดยครัวเรือนจะทำการก่อหนี้เพื่อนำไปใช้ในการบริโภคสินค้าในช่วงที่รายได้มีน้อยกว่ารายจ่าย นอกจากนี้หากครัวเรือนเห็นว่าผลตอบแทนจากการนำเงินไปลงทุนมากกว่าต้นทุนการกู้ยืมก็อาจทำการก่อหนี้ได้เช่นเดียวกัน โดยหนี้ครัวเรือนของไทยส่วนใหญ่ปล่อยกู้โดยธนาคารพาณิชย์ประมาณ 32% สำหรับประเภทของการก่อหนี้นั้นส่วนใหญ่เป็นการก่อหนี้เพื่อซื้ออสังหาริมทรัพย์มากที่สุดประมาณ 32%

ทำไมหนี้ครัวเรือนถึงสำคัญ

หลังจากวิกฤติเศรษฐกิจปี 2540 เศรษฐกิจไทยเติบโตได้ในระดับดีมาโดยตลอด ซึ่งปัจจัยหลักมาจากการส่งออกที่ขยายตัวได้อย่างแข็งแกร่ง ส่วนหนึ่งเนื่องมาจากการที่เงินบาทอ่อนค่าลงค่อนข้างมาก และเศรษฐกิจในประเทศพัฒนาแล้วที่เติบโตได้ในระดับดี แต่ในช่วง 5 ปีที่ผ่านมา โลกได้เผชิญวิกฤติเศรษฐกิจใหญ่ถึง 2 ครั้ง คือ วิกฤติซับไพรม์ของสหรัฐฯ ในช่วงปี 2008 และวิกฤติหนี้สาธารณะของกลุ่มประเทศยูโรโซนในปี 2011 วิกฤติเศรษฐกิจเหล่านี้ทำให้ความต้องการสินค้าของโลกลดลงอย่างมาก ซึ่งส่งผลกระทบโดยตรงต่อการส่งออกไทย อย่างไรก็ดีเศรษฐกิจไทยยังสามารถเติบโตได้อย่างแข็งแกร่งด้วยปัจจัยในประเทศเป็นหลัก โดยเฉพาะการบริโภคของภาคครัวเรือน ซึ่งได้รับผลบวกมาจากสินเชื่อที่ขยายตัวได้ดี ซึ่งหมายถึงภาระหนี้ครัวเรือนที่เพิ่มขึ้นตามมาเช่นกัน สำหรับการเติบโตของเศรษฐกิจไทยในระยะต่อไปนั้นน่าจะมาจากการใช้จ่ายในประเทศเป็นหลัก ในภาวะที่เศรษฐกิจโลกยังฟื้นตัวได้ไม่เต็มที่ อย่างไรก็ดี หากหนี้ครัวเรือนมีระดับสูงมากขึ้นอาจส่งผลกระทบต่อการบริโภคของครัวเรือนไทย ซึ่งอาจขยายวงกว้างไปสู่การชะลอตัวหรือความเสี่ยงด้านเสถียรภาพของเศรษฐกิจโดยรวมได้

แล้วสถานการณ์หนี้ครัวเรือนของไทยในปัจจุบันเป็นอย่างไร

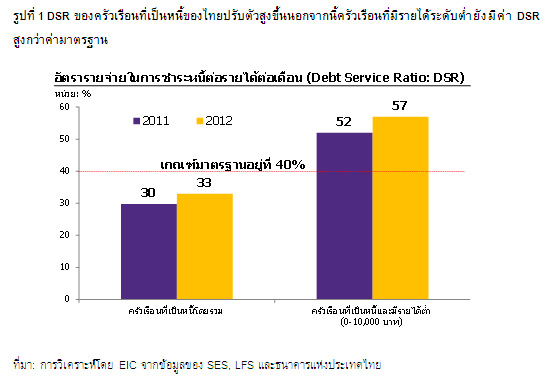

ระดับหนี้ครัวเรือนของไทยมีอัตราการขยายตัวสูงถึง 16.7% ต่อปีในช่วง 2 ปีผ่านมา ทำให้ระดับหนี้ครัวเรือนเพิ่มขึ้นจากไตรมาส 1 ปี 2011 ที่ร้อยละ 64 ต่อ GDP เป็นร้อยละ 78 ต่อ GDP ในไตรมาส 1 ปี 2013 นอกจากระดับหนี้ครัวเรือนที่เพิ่มขึ้นสูงแล้ว ภาระในการชำระหนี้ยังสูงขึ้นอีกด้วย จากการคำนวณโดย EIC พบว่าอัตรารายจ่ายในการชำระหนี้ต่อรายได้ต่อเดือน (Debt Service Ratio: DSR) ของครัวเรือนที่เป็นหนี้เฉลี่ยเพิ่มสูงขึ้นจากประมาณ 30% ในปี 2011 เป็น 33% ในปี 2012 แต่หากพิจารณาเฉพาะครัวเรือนที่มีรายได้น้อยกว่า 10,000 บาทจะพบว่า DSR จะสูงถึง 57% ในปี 2012 ซึ่งตามเกณฑ์มาตรฐานบ่งบอกว่าระดับ DSR ที่สูงกว่า 40% บ่งชี้ถึงโอกาสการผิดนัดชำระหนี้อย่างมีนัยสำคัญ (รูปที่ 1)

หนี้ครัวเรือนของไทยที่สูงมาจากสาเหตุใด

EIC ประเมินว่าหนี้ครัวเรือนที่เพิ่มสูงขึ้นเกิดจากปัจจัยทั้งด้านอุปสงค์และอุปทาน โดยด้านอุปสงค์ได้แก่

1. สภาพเศรษฐกิจที่เติบโตค่อนข้างดี ในระยะเวลาหลายปีที่ผ่านมาเศรษฐกิจไทยเติบโตได้ค่อนข้างดี อัตราการว่างงานอยู่ในระดับต่ำกว่า 1% มาอย่างยาวนาน ส่งผลให้ครัวเรือนโดยรวมมีรายได้ที่เพิ่มขึ้น เมื่อประกอบกับการปรับขึ้นค่าจ้างขั้นต่ำทั่วประเทศ ทำให้ความสามารถในการก่อหนี้เพื่อการบริโภคสินค้ามีเพิ่มขึ้น นอกจากนี้ภาวะการเงินที่ผ่อนคลาย เช่น ต้นทุนการกู้ยืมเงินที่อยู่ในระดับค่อนข้างต่ำ เป็นอีกปัจจัยหนึ่งที่สนับสนุนการก่อหนี้ของภาคครัวเรือน

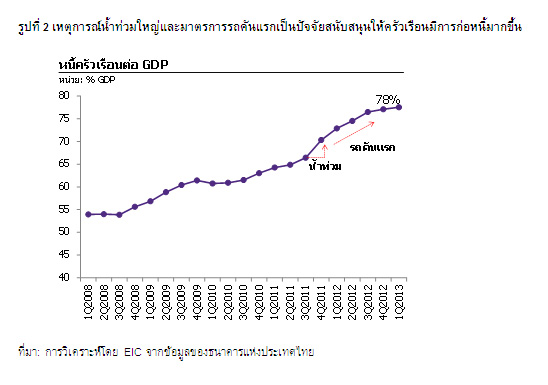

2. มาตรการกระตุ้นเศรษฐกิจของรัฐบาล ในช่วงที่ผ่านมา รัฐบาลได้ใช้นโยบายกระตุ้นเศรษฐกิจ โดยมีมาตรการสนับสนุนการใช้จ่ายของครัวเรือน เช่น มาตรการคืนภาษีสรรพสามิตจากการซื้อรถคันแรก และมาตรการลดภาษีเงินได้สำหรับการซื้อบ้านหลังแรก เป็นต้น นโยบายเหล่านี้ส่งผลให้ครัวเรือนเร่งตัดสินใจซื้อรถรวมถึงบ้าน โดยเฉพาะรถยนต์ที่มีอัตราการเติบโตของยอดขายสูงถึง 80% ในปี 2012 การซื้อรถและบ้านดังกล่าวเป็นผลให้สินเชื่อภาคครัวเรือนขยายตัวอย่างรวดเร็ว นอกจากนี้ เหตุการณ์น้ำท่วมใหญ่ยังมีส่วนทำให้ภาคครัวเรือนก่อหนี้เพิ่มขึ้นเพื่อซ่อมแซมบ้านเรือนหรือทดแทนเครื่องใช้ที่ชำรุดเสียหายอีกด้วย (รูปที่ 2)

ส่วนปัจจัยด้านอุปทานได้แก่ การที่สถาบันการเงินแข่งขันปล่อยสินเชื่อมากขึ้น โดยในช่วงที่ผ่านมาได้มีการออกกลยุทธ์ส่งเสริมการขายรวมถึงผลิตภัณฑ์ด้านสินเชื่อใหม่ๆ ที่เพิ่มมากขึ้น นอกจากนี้การที่สถาบันการเงินเฉพาะกิจของรัฐ (SFIs) รวมถึงสถาบันการเงินอื่นๆ ที่ไม่ใช่ธนาคารมีการปล่อยสินเชื่อที่มากขึ้น ทำให้ภาคครัวเรือนที่ไม่สามารถกู้ยืมเงินจากธนาคารพาณิชย์มีช่องทางในการเข้าถึงสินเชื่อมากขึ้น

ทั้งนี้การเพิ่มขึ้นของหนี้ภาคครัวเรือนของไทยมีสาเหตุคล้ายกับประเทศอื่นๆ ในภูมิภาคเอเชียที่เผชิญภาวะหนี้ครัวเรือนในระดับสูง เช่น เกาหลีใต้ที่อัตราดอกเบี้ยของสินเชื่อที่ให้แก่ภาคครัวเรือนลดลงอย่างต่อเนื่องจากระดับ 7% ในปี 2008 เหลือประมาณ 5% ในปี 2012 ทำให้หนี้ครัวเรือนต่อ GDP พุ่งสูงขึ้นจาก 84% ในปี 2008 เป็น 91% ในปี 2012 หรือ มาเลเซียที่มีมาตรการกระตุ้นการใช้จ่ายของภาคเอกชน เช่นการเปลี่ยนแปลงโครงสร้างภาษีและการสนับสนุนให้ครัวเรือนมีบ้านเป็นของตนเอง ส่งผลให้ครัวเรือนมีการก่อหนี้มากขึ้น เป็นต้น

หนี้ครัวเรือนที่สูงจะส่งผลกระทบต่อเศรษฐกิจไทยอย่างไร

การที่ครัวเรือนมีระดับหนี้ที่สูงขึ้นย่อมทำให้ความสามารถในการบริโภคสินค้าและบริการถูกลดทอนลงไป ซึ่งตัวเลขเศรษฐกิจในช่วง 6 เดือนแรกของปี 2013 ได้สะท้อนปัญหาที่เกิดจากหนี้ครัวเรือนที่สูงขึ้นแล้วในระดับหนึ่ง การเติบโตของเศรษฐกิจในไตรมาสแรกปี 2013 หดตัว 2.2% เมื่อเทียบกับไตรมาสสุดท้ายของปี 2012 โดยการบริโภคของเอกชนเติบโตได้เพียง 4.2% จากช่วงเดียวกันของปีก่อนหน้า โดยมีสาเหตุหลักจากการหดตัวเหนือความคาดหมายของการใช้จ่ายในหมวดสินค้าไม่คงทน เช่น อาหารและพลังงาน ซึ่งข้อมูลอดีตบ่งชี้ว่าการหดตัวของการบริโภคสินค้าไม่คงทนมักเกิดในช่วงที่เกิดวิกฤติเศรษฐกิจเช่นในช่วงปี 2008 ที่เกิดวิกฤติซับไพรม์ของสหรัฐฯ เป็นต้น นอกจากอัตราการเติบโตทางเศรษฐกิจโดยรวมที่หดตัวแล้ว ดัชนีชี้วัดการบริโภคภาคเอกชนที่สำคัญอย่างดัชนีการอุปโภคบริโภคภาคเอกชน (Private Consumption Index: PCI) มีการชะลอตัวลงอย่างต่อเนื่องตั้งแต่ต้นปี 2013 เป็นต้นมา

การหดตัวของการบริโภคสินค้าไม่คงทนของไทยในไตรมาส 1 ที่ผ่านมาสอดคล้องกับลักษณะการเติบโตของการบริโภคในประเทศที่มีระดับหนี้ภาคเอกชนสูงอย่างเกาหลีใต้ ที่ครัวเรือนมีการลดการบริโภคสินค้าไม่คงทนลงจากภาระหนี้ที่เพิ่มสูงขึ้น โดยการใช้จ่ายในหมวดสินค้าไม่คงทนเช่น อาหารหรือเชื้อเพลิงหดตัวเฉลี่ย 1.3% และ 2.3% ต่อปีตามลำดับในช่วงระหว่างปี 2008-2012 ในขณะที่หมวดสินค้าคงทนที่สำคัญ เช่น รถยนต์ ขยายตัวได้ดีที่ระดับ 6.3% ในช่วงเวลาเดียวกัน

มีวิธีแก้ไขปัญหาหนี้ครัวเรือนที่สูงได้อย่างไรบ้าง

นโยบายที่หลายประเทศทำเพื่อแก้ไขปัญหาหนี้ครัวเรือนคือ การกำหนดกฎเกณฑ์การปล่อยสินเชื่อของสถาบันการเงินที่เข้มงวดขึ้น เพื่อป้องกันไม่ให้ระดับหนี้ภาคครัวเรือนเพิ่มสูงมากขึ้นไปอีก อันจะทำให้ครัวเรือนมีความสามารถในการบริโภคในอนาคตลดน้อยลง เช่น มาเลเซียมีการกำหนดจำนวนบัตรเครดิตสำหรับบุคคลที่มีรายได้น้อยกว่า 36,000 ริงกิตให้ถือบัตรได้ไม่เกิน 2 ใบ หรือการกำหนดอัตราส่วนการให้สินเชื่อต่อมูลค่าหลักประกัน (Loan to Value: LTV) สำหรับผู้กู้ซื้อบ้านหลังที่ 3 ให้น้อยลง เป็นต้น สำหรับในบริบทของประเทศไทยนั้น EIC มีความเห็นว่า มาตรการดูแลการเร่งตัวของสินเชื่อสามารถนำมาใช้บังคับได้ เพื่อให้ระบบการเงินและเศรษฐกิจเติบโตได้อย่างมีเสถียรภาพ อย่างไรก็ดี ในระยะยาวนั้น EIC ประเมินว่า หนี้ครัวเรือนที่เร่งตัวสูงขึ้นจะมีผลกระทบต่อการบริโภคของภาคครัวเรือนไม่มากนัก โดยครัวเรือนไทยน่าจะยังมีศักยภาพในการบริโภคที่ค่อนข้างดีอยู่ จากอัตราการว่างงานที่ค่อนข้างน้อย รายได้ที่ยังขยายตัวได้ในระดับค่อนข้างสูง รวมถึงโครงการลงทุน 2 ล้านล้านบาท และการเปิดประชาคมเศรษฐกิจอาเซียน ที่น่าจะช่วยให้รายได้ของครัวเรือนไทยสามารถเติบโตได้อย่างแข็งแกร่ง

1 ซึ่งประกอบด้วย ธนาคารพาณิชย์ สถาบันการเงินเฉพาะกิจของรัฐ บริษัทเงินทุน บริษัทเครดิตฟองซิเอร์ สหกรณ์ออมทรัพย์ โรงรับจำนำ บรรษัทบริหารสินทรัพย์ไทย กองทุน FIDF และบริษัทประกันภัย