หน้าตาเศรษฐกิจโลกจากการแบ่งขั้วระหว่างสหรัฐฯ และจีน

การแบ่งขั้วทางเศรษฐกิจในโลกมีแนวโน้มเกิดขึ้นแบบค่อยเป็นค่อยไปและไม่สามารถแยกขาดจากกันได้อย่างสมบูรณ์ เพราะประเทศส่วนใหญ่ต่างพึ่งพาทั้งสองมหาอำนาจ

ทั่วโลกเริ่มให้ความสำคัญกับเสถียรภาพและความมั่นคงทางเศรษฐกิจจากการแบ่งขั้วทางภูมิรัฐศาสตร์ที่รุนแรงขึ้นและเริ่มกระจายตัวไปในหลายพื้นที่ โดยเฉพาะการแบ่งขั้วทางเศรษฐกิจระหว่างประเทศมหาอำนาจอย่างสหรัฐฯ และจีน ซึ่งในช่วงที่ผ่านมาเริ่มเห็นมาตรการกีดกันการค้าและการลงทุนระหว่างกันมากขึ้น บทความนี้ศึกษาผลของความขัดแย้งทางภูมิรัฐศาสตร์ระหว่างจีนและสหรัฐฯ ต่อการแบ่งขั้วทางเศรษฐกิจโลกในระยะต่อไปว่าจะเป็นอย่างไร แต่ละประเทศทั่วโลกจะเลือกข้างไหน

การแบ่งขั้วทางเศรษฐกิจในระยะต่อไปจะเป็นอย่างไร ? แต่ละประเทศทั่วโลกจะเลือกข้างไหน ?

บทความนี้จะจัดกลุ่มการแบ่งขั้วทางเศรษฐกิจของประเทศในโลก โดยครอบคลุมข้อมูลเศรษฐกิจสำคัญ 56 ประเทศ1 คิดเป็น 88% ของมูลค่าเศรษฐกิจโลก (Global GDP) ในปี 2022 และพิจารณาเกณฑ์ในการแบ่งขั้วจาก 3 ปัจจัย ได้แก่

(1) ความสอดคล้องของแนวคิดทางการเมือง ระหว่างระบบการปกครองแบบประชาธิปไตย (Full and flawed democracy regimes) และแบบไม่เป็นประชาธิปไตย (Hybrid to autoritarian regimes) ซึ่งครอบคลุมระบบที่หลากหลาย เช่น ระบบพรรคคอมมิวนิสต์ (จีน) ระบบรัฐบาลที่มาจากการยึดอำนาจของทหาร (เมียนมา) ระบบผู้นำผูกขาดอำนาจเป็นเวลานาน (รัสเซียและกัมพูชา) ทั้งนี้ความสอดคล้องของแนวคิดทางการเมืองมีผลอย่างมากในการชักจูงให้ผู้นำแต่ละประเทศตัดสินใจเลือกขั้วทางเศรษฐกิจ และมีความเป็นไปได้สูงที่ประเทศที่มีแนวคิดทางการเมืองคล้ายกันจะอยู่ในขั้วทางเศรษฐกิจเดียวกัน เนื่องจากความร่วมมือทางเศรษฐกิจ การค้า และการลงทุนมีความแข็งแกร่งและแน่นแฟ้นกว่า โดยประเทศที่ให้ความสำคัญในระบบการปกครองแบบประชาธิปไตยมีแนวโน้มเกาะกลุ่มอยู่ขั้วทางเศรษฐกิจเดียวกัน เช่น สหรัฐฯ สหภาพยุโรป 27 ประเทศ สหราชอาณาจักร แคนาดา ออสเตรเลีย และญี่ปุ่น ขณะที่จีน รัสเซีย และกลุ่มประเทศใน CLMV ที่มีแนวคิดหรือระบบการปกครองแบบ Autoritarian Regimes มีแนวโน้มจะอยู่ในขั้วทางเศรษฐกิจเดียวกัน อย่างไรก็ดี หากพิจารณาดัชนีประชาธิปไตย ซึ่งจัดทำโดย The Economist พบว่า ประเทศที่ปกครองในระบบ Hybrid to autoritarian regimes มีจำนวนมากกว่า (รูปที่ 1) ส่งผลทำให้จำนวนประเทศที่อาจเข้าข่ายเป็นพันธมิตรกับจีนจากปัจจัยระบบการปกครองมีจำนวนมากกว่าที่ศึกษาในบทความนี้ เช่น ประเทศในทวีปแอฟริกา

(2) ความสัมพันธ์ทางเศรษฐกิจ ครอบคลุมการค้าระหว่างประเทศและการลงทุนโดยตรงระหว่างประเทศ (Foreign Direct Investment: FDI) สะท้อนถึงขนาดการพึ่งพาทางเศรษฐกิจ รวมถึงต้นทุนทางเศรษฐกิจในการเลือกขั้ว

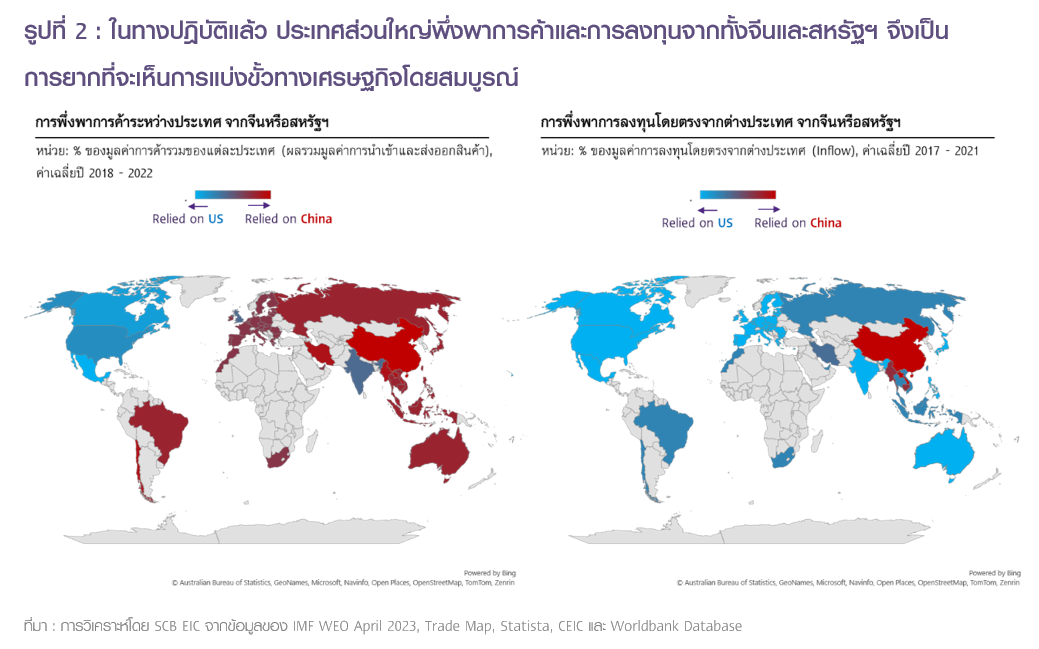

การพึ่งพาการค้าระหว่างประเทศ หากพิจารณาสัดส่วนการค้ากับสหรัฐฯ และจีนเทียบกับมูลค่าการค้าระหว่างประเทศรวมของแต่ละประเทศ พบว่า ประเทศส่วนใหญ่ยังพึ่งพาการค้ากับจีนในสัดส่วนที่สูงกว่า (รูปที่ 2 ซ้าย) เช่น สหภาพยุโรป ญี่ปุ่น ออสเตรเลีย เกาหลีใต้ ไต้หวัน และประเทศส่วนใหญ่ในอาเซียน 5 เนื่องจากจีนถือเป็นผู้ส่งออกสินค้ารายใหญ่ของโลก ส่งผลให้ในทางปฏิบัติกลุ่มประเทศพันธมิตรสหรัฐฯ อาจไม่สามารถแบ่งขั้วทางเศรษฐกิจออกจากจีนได้โดยสมบูรณ์ ขณะที่ประเทศที่มีพรมแดนใกล้ชิดกับสหรัฐฯ และมีสัดส่วนการค้าระหว่างประเทศกับสหรัฐฯ สูงอยู่ก่อนแล้ว เช่น แคนาดาและเม็กซิโก มีแนวโน้มจะเป็นพันธมิตรกับฝ่ายสหรัฐฯ ชัดเจนขึ้นในระยะต่อไป

การพึ่งพาการลงทุนโดยตรงจากต่างประเทศ หากพิจารณามูลค่าการลงทุนโดยตรงจากจีนและสหรัฐฯ ของแต่ละประเทศ พบว่า ส่วนใหญ่ยังพึ่งพาการลงทุนโดยตรงจากสหรัฐฯ มากกว่า เช่น สหภาพยุโรป สหราชอาณาจักร อเมริกาใต้ รวมถึงประเทศในอาเซียน 5 และรัสเซียที่มีสัดส่วนการลงทุนโดยตรงจากสหรัฐฯ สูงกว่าจีน มีเพียงกลุ่มประเทศ CLMV ที่ส่วนใหญ่ยังพึ่งพาการลงทุนโดยตรงจากจีนเป็นหลัก โดยสาเหตุหลักที่กระแสเงินลงทุน FDI จากจีนไปยังประเทศต่าง ๆ มีมูลค่าไม่สูงเท่ากระแส FDI จากสหรัฐฯ ส่วนหนึ่งเป็นผลจากที่รัฐบาลจีนมุ่งเน้นสนับสนุนการลงทุนภายในประเทศมากกว่า รวมถึงการที่จีนเป็นเศรษฐกิจกำลังพัฒนาทำให้การลงทุนในต่างประเทศอาจไม่สูงเท่ากับสหรัฐฯ ที่เป็นเศรษฐกิจพัฒนาแล้วและมีศักยภาพในการขยายการลงทุนในต่างประเทศได้มากกว่า

(3) ทิศทางนโยบายต่างประเทศ (Foreign policy) และการลงนามความร่วมมือระหว่างประเทศ ที่เกี่ยวข้องกับ US-China Decoupling เป็นเกณฑ์ที่แสดงจุดยืนการแบ่งขั้วอย่างเป็นทางการและเป็นรูปธรรมได้มากที่สุดใน 3 เกณฑ์

ทิศทางนโยบายต่างประเทศ

1) ประเทศส่วนใหญ่ในอาเซียน 5 และอินเดียดำเนินนโยบายต่างประเทศที่เน้นความอิสระและเป็นกลางโดยไม่แทรกแซงปัญหาภายในประเทศอื่น โดยมองว่าจุดยืนดังกล่าวจะช่วยเพิ่มเสถียรภาพด้านความมั่นคงและการพัฒนาเศรษฐกิจ

2) นโยบายต่างประเทศของรัสเซียสะท้อนจุดยืนชัดเจนว่าความร่วมมือโน้มไปทางจีน เช่นเดียวกับกลุ่มประเทศ CLM ได้แก่ กัมพูชา ลาว เมียนมา เนื่องจากได้รับการสนับสนุนจากจีนค่อนข้างมาก โดยเฉพาะลาวที่ได้รับการช่วยเหลือทั้งด้านการลงทุนและการทหาร

3) ขณะที่เวียดนาม ญี่ปุ่น และเกาหลีใต้ มีความร่วมมือด้านนโยบายต่างประเทศโน้มไปทางสหรัฐฯ โดยเวียดนามต้องการความช่วยเหลือจากสหรัฐฯ ในด้านความปลอดภัยจากภัยคุกคามที่แผ่มาจากประเทศจีน ขณะที่ญี่ปุ่นและเกาหลีใต้ต้องการความช่วยเหลือจากสหรัฐฯ และพันธมิตรในด้านความปลอดภัยเช่นกัน โดยญี่ปุ่นมองว่าประเทศถูกล้อมรอบด้วยประเทศที่มีอาวุธนิวเคลียร์ ได้แก่ จีน เกาหลีเหนือ และรัสเซีย ขณะที่เกาหลีใต้ก็เผชิญความตึงเครียดจากเกาหลีเหนือที่ทดสอบอาวุธสงครามบ่อยครั้ง สำหรับสหภาพยุโรปและสหราชอาณาจักรก็ได้แสดงจุดยืนนโยบายต่างประเทศชัดเจนว่าเป็นพันธมิตรกับสหรัฐฯ ในหลายด้านมานาน

การลงนามความร่วมมือต่าง ๆ ส่วนใหญ่จะเป็นความร่วมมือระหว่างประเทศตะวันตก เช่น ข้อตกลงแผนลดความเสี่ยงจากจีน (De-Risking) จากการประชุมสุดยอดผู้นำ G7 เมื่อเดือน พ.ค. 2023 เพื่อให้ประเทศกลุ่ม G7 มีแผนลดการพึ่งพาทางเศรษฐกิจจากประเทศจีนให้มากขึ้น ข้อตกลงระหว่างสหรัฐฯ ญี่ปุ่น และเนเธอร์แลนด์ ที่จะจํากัดการส่งออกชิปหรือเทคโนโลยีการผลิตชิปขั้นสูงไปยังจีน ข้อตกลงระหว่างสหรัฐฯ และญี่ปุ่นด้านการค้าแร่ที่สําคัญ ซึ่งมีวัตถุประสงค์ลดการพึ่งพาการนําเข้าจากจีนที่เป็นผู้ส่งออกแร่สำคัญของโลก นอกจากนี้ สหรัฐฯ แคนาดา และสหภาพยุโรปอยู่ระหว่างการหารือเพื่อจัดทำข้อตกลงการค้าแร่และแร่หายาก เพื่อลดการพึ่งพาการนําเข้าจากจีนและเสริมสร้างห่วงโซ่อุปทาน พลังงานหมุนเวียน และรถยนต์ไฟฟ้าของประเทศตนเอง โดยข้อตกลงดังกล่าวสะท้อนให้เห็นว่า G7 และเศรษฐกิจพัฒนาแล้วมีแนวโน้มอยู่ขั้วเศรษฐกิจกับสหรัฐฯ

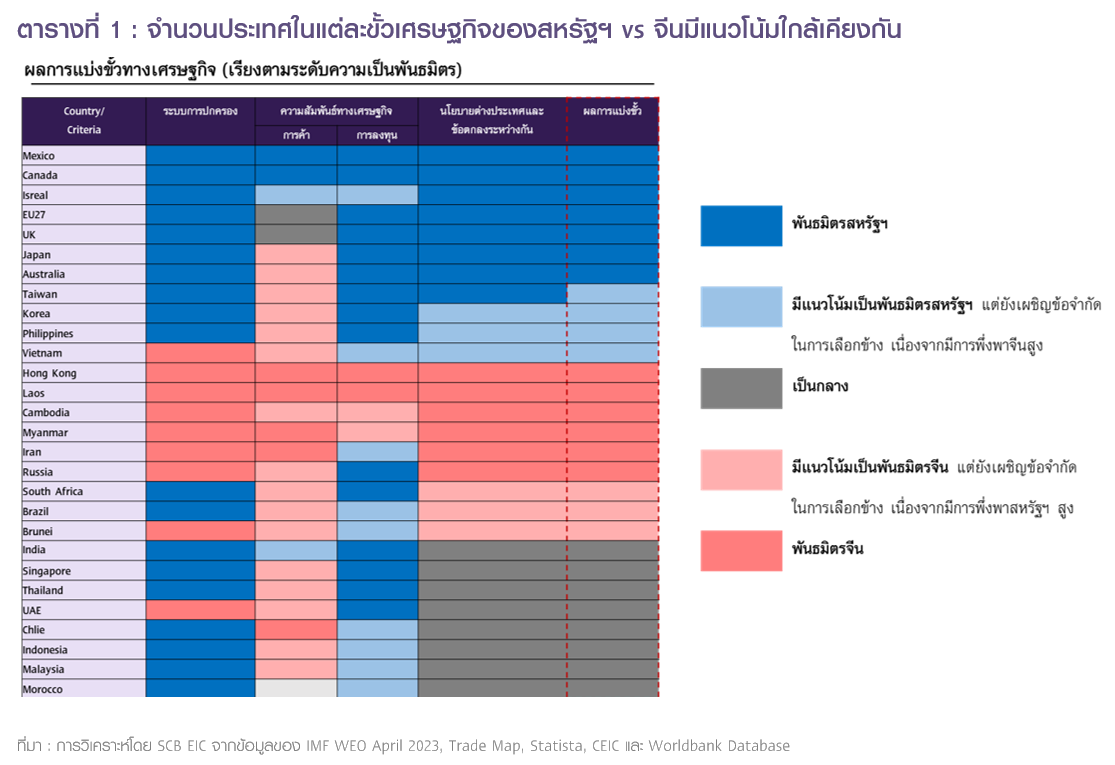

จากการวิเคราะห์แนวโน้มการแบ่งขั้วทางเศรษฐกิจข้างต้นจะเห็นได้ว่าแต่ละฝ่ายมีสัดส่วนประเทศพันธมิตรใกล้เคียงกัน (ตารางที่ 1) โดยประเมินว่าเศรษฐกิจมหาอำนาจเช่น G7 และเศรษฐกิจพัฒนาแล้วอื่น ๆ เช่น ออสเตรเลีย เกาหลีใต้ ล้วนมีแนวโน้มเป็นพันธมิตรกับสหรัฐฯ ทั้งสิ้น ขณะที่กลุ่ม BRICS ประกอบด้วยบราซิล รัสเซีย จีน แอฟริกาใต้ (ยกเว้นอินเดียที่ปัจจุบันยังวางท่าทีเป็นกลาง) CLMV รวมถึงประเทศในทวีปแอฟริกา ประเมินว่ามีแนวโน้มจะเลือกเป็นพันธมิตรของจีน ขณะที่อินเดียและอาเซียน 5 มีแนวโน้มที่จะวางตัวเป็นกลาง เนื่องจากพึ่งพาทั้งสองขั้วเศรษฐกิจในระดับใกล้เคียงกัน จึงจำเป็นที่จะต้องรักษาเสถียรภาพด้านความมั่นคงและพัฒนาเศรษฐกิจจากมหาอำนาจทั้งสองประเทศ

แต่หากพิจารณาจากขนาดเศรษฐกิจแล้ว พบว่า ขนาดเศรษฐกิจของกลุ่มประเทศพันธมิตรสหรัฐฯ ใหญ่กว่ากลุ่มประเทศพันธมิตรจีน โดยกลุ่มประเทศพันธมิตรสหรัฐฯ คิดเป็นประมาณ 47.2% ของ Global GDP ในปี 20222 ขณะที่กลุ่มประเทศพันธมิตรจีนมีขนาดเพียงประมาณ 25.9% อย่างไรก็ดี ในระยะต่อไปประเมินว่าขั้วเศรษฐกิจของสหรัฐฯ โดยเฉพาะเศรษฐกิจสำคัญอย่าง G7 ที่ปัจจุบันมีขนาด 30.4% Global GDP ในปี 2022 มีแนวโน้มลดขนาดลง เนื่องจากส่วนใหญ่เป็นเศรษฐกิจพัฒนาแล้วที่อัตราการเติบโตจะไม่สูงนัก ขณะที่ขนาดเศรษฐกิจสำคัญของขั้วเศรษฐกิจจีนอย่าง BRICS (ไม่รวมอินเดีย) ที่ปัจจุบันมีขนาด 24.3% Global GDP ในปี 2022 และหากรวมอินเดียแล้ว BRICS จะมีขนาดใหญ่ถึง 31.6% และมีแนวโน้มเพิ่มขึ้นในระยะต่อไป เนื่องจากส่วนใหญ่เป็นเศรษฐกิจเกิดใหม่ที่มีแนวโน้มเติบโตสูงกว่า ส่งผลทำให้เศรษฐกิจ BRICS มีขนาดใหญ่กว่าเศรษฐกิจกลุ่ม G7 แล้วตั้งแต่ปี 2021 (รูปที่ 3)

โดยสรุป การแบ่งขั้วทางเศรษฐกิจในโลกมีแนวโน้มที่จะเกิดขึ้นแบบค่อยเป็นค่อยไปและไม่สามารถแยกขาดจากกันได้อย่างสมบูรณ์ เนื่องจากประเทศส่วนใหญ่มีการพึ่งพาทั้งสองมหาอำนาจไม่ด้านใดก็ด้านหนึ่ง การแบ่งแยกขั้วเศรษฐกิจจึงมีต้นทุนทางเศรษฐกิจที่ค่อนข้างสูง โดยเฉพาะประเทศกำลังพัฒนา เพราะอาจทำให้ประเทศสูญเสียผลประโยชน์ทางเศรษฐกิจจากอีกขั้วไป รวมถึงยังมีความเสี่ยงของความแตกแยกภายในกลุ่มขั้วพันธมิตรเอง โดยเฉพาะกลุ่มพันธมิตรของสหรัฐฯ จากข้อจำกัดด้านอุปทานที่อาจทำให้แต่ละประเทศไม่สามารถดำเนินนโยบายกีดการทางการค้าและการลงทุนกับจีนได้รุนแรงเท่ากับสหรัฐฯ ส่งผลให้แรงกดดันและอำนาจต่อรองกับจีนอ่อนแอลงได้ ดังนั้น แม้ความขัดแย้งระหว่างสหรัฐฯ และจีนจะรุนแรงขึ้นในระยะต่อไป แต่ท้ายที่สุดการแบ่งขั้วทางเศรษฐกิจของประเทศทั่วโลกคาดว่าจะใช้เวลานานและไม่สามารถแยกขาดจากกันเหลือสองขั้วเศรษฐกิจได้อย่างสมบูรณ์

ไทยอยู่ตรงไหนของการแบ่งขั้วทางเศรษฐกิจ ?

ประเทศไทยถือเป็นหนึ่งในประเทศที่มีความเป็นกลางสูง โดยหากพิจารณาด้านความสัมพันธ์ระหว่างประเทศ พบว่า ไทยมีความสัมพันธ์ในทางเศรษฐกิจต่อทั้งสองมหาอำนาจเป็นลำดับต้น ๆ โดยไทยมีการส่งออกสินค้าไปยังสหรัฐฯ สูงสุดเป็นอันดับที่ 1 ที่ประมาณ 16.6% ของมูลค่าการส่งออกสินค้าไทยทั้งหมดในปี 2022 ตามมาด้วยมูลค่าส่งออกไปจีนที่สูงเป็นอันดับ 2 ที่ 12.0% ขณะที่หากพิจารณาด้านการลงทุนโดยตรงจากต่างประเทศมายังไทย จีนถือเป็นนักลงทุนต่างชาติรายใหญ่ที่สุด ตามมาด้วยญี่ปุ่นและสหรัฐฯ ซึ่งสหรัฐฯ มีสัดส่วนการลงทุนในไทยสูงเป็นอันดับ 3 ในปี 2022 สะท้อนให้เห็นว่าประเทศไทยมีการพึ่งพาทั้งสองประเทศอย่างมาก สำหรับปัจจัยนโยบายด้านการต่างประเทศของไทยก็มุ่งเน้นความเป็นกลางและการสร้างผลประโยชน์ร่วมกัน เน้นย้ำความสำคัญของการเป็นหุ้นส่วนยุทธศาสตร์การพัฒนาและส่งเสริมบทบาทที่สร้างสรรค์ของไทยในประชาคมโลก รวมทั้งส่งเสริมความร่วมมือระหว่างประเทศด้านความมั่นคง แสดงให้เห็นถึงจุดยืนของความเป็นกลางของประเทศไทยต่อปัญหาความขัดแย้งทางภูมิรัฐศาสตร์ในปัจจุบัน

ไทยจะได้ประโยชน์อะไรจากความเป็นกลาง ?

แม้แรงกดดันในการเลือกขั้วทางเศรษฐกิจมีแนวโน้มเพิ่มขึ้นในระยะต่อไป แต่คาดว่าความเป็นกลางจะส่งผลด้านบวกให้กับเศรษฐกิจไทยมากกว่า เนื่องจากในปัจจุบันไทยยังคงต้องพึ่งพาทั้งจีนและสหรัฐฯ โดยเฉพาะเทคโนโลยีทันสมัยจากฟากตะวันตกในการพัฒนาประเทศให้ไทยไปสู่เวทีโลก รวมถึงการท่องเที่ยวของไทยที่ยังจำเป็นต้องพึ่งพาการท่องเที่ยวจากต่างชาติ โดยเฉพาะชาวจีนเป็นจำนวนมาก เพราะฉะนั้นความเป็นกลางของประเทศไทยส่งผลบวกให้กับเศรษฐกิจไทย ไม่ว่าจะเป็นโอกาสทางการค้าจากการส่งออกสินค้าทดแทนจีน โอกาสในการเป็นตัวเลือกฐานการลงทุนที่ยังเป็นกลางให้กับทั้งสองขั้ว รวมถึงเพิ่มโอกาสในการสร้างความร่วมมือกับหลายกลุ่มเศรษฐกิจเพื่อส่งเสริมบทบาททของไทยในเวทีโลก

อย่างไรก็ดี แม้ว่าความเป็นกลางอาจสร้างข้อจำกัดด้านการค้าและการลงทุนจากต่างประเทศของไทยจากการที่สหรัฐฯ หรือจีน อาจเลือกค้าขายหรือลงทุนกับประเทศพันธมิตรก่อน แต่ด้วยการแบ่งขั้วไม่สามารถแยกขาดจากกันได้อย่างสมบูรณ์ ส่งผลทำให้ผลกระทบด้านลบต่อไทยในการเป็นกลางมีแนวโน้มเกิดขึ้นอย่างช้า ๆ และผลกระทบอาจลดลงได้หากภาครัฐและภาคธุรกิจร่วมมือกันปรับตัวในเชิงรุกเพื่อรองรับการแบ่งขั้วเศรษฐกิจและภูมิรัฐศาสตร์โลกที่จะเปลี่ยนไป เช่น เร่งดึงดูดเม็ดเงินลงทุนต่างประเทศให้ไทยอยู่ในห่วงโซ่อุตสาหกรรมใหม่ของโลก สร้างความหลากหลายของแหล่งซัพพลายเออร์และผู้ซื้อ เตรียมพร้อมรับมือความท้าทายข้ามชาติ (Transnational challenges)

1 ประกอบด้วยสหรัฐฯ จีน (รวมฮ่องกงและไต้หวัน) สหภาพยุโรป 27 ประเทศ สหราชอาณาจักร ญี่ปุ่น แคนาดา อินเดีย เกาหลีใต้ ออสเตรเลีย รัสเซีย อาเซียน 10 ประเทศ บราซิล เม็กซิโก ชิลี แอฟริกาใต้ สหรัฐอาหรับเอมิเรตส์ อิหร่าน อิสราเอล และโมร็อกโก

2 ข้อมูล Purchasing power parity; international dollars จาก IMF World Economic Outlook Data (April 2023)

G7 = แคนาดา ฝรั่งเศส เยอรมนี อิตาลี ญี่ปุ่น สหราชอาณาจักร และสหรัฐฯ BRICS = บราซิล รัสเซีย อินเดีย จีน และ แอฟริกาใต้