ผู้เขียน: พรเทพ ชูพันธุ์ (pornthep.jubhandhu@scb.co.th)

CDS (Credit default swap) spread

| "...ปัญหาสำคัญต่อการเงินโลกในขณะนี้คือการลดลงของความน่าเชื่อถือของรัฐบาลประเทศที่มีหนี้และขาดดุลงบประมาณสูง ซึ่งกระทบทั้งโลก ... ดอกเบี้ยและต้นทุนทางการเงินที่เพิ่มสูงขึ้นเพื่อชดเชยกับความเสี่ยงที่สูงขึ้นของนักลงทุน ต้นทุนของไอร์แลนด์ได้เพิ่มขึ้นร้อยละ 3 แล้ว เฉพาะระยะเวลา 5 สัปดาห์แรกของปี 2010 และขณะนี้ต้นทุนทางการเงินของแทบทุกประเทศในโลกได้เพิ่มขึ้น ค่าประกันความเสี่ยงของการหยุดชำระหนี้ของพันธบัตรรัฐบาลอายุ 5 ปี Sovereign CDS 5 Year มีอัตราเพิ่มขึ้น..." แหล่งที่มา: บทความจาก สำนักงานเศรษฐกิจการคลัง ในหนังสือพิมพ์โพสต์ ทูเดย์ (16 กุมภาพันธ์ 2553) |

Credit Default Swap (CDS) คืออะไร?

CDS คืออนุพันธ์ป้องกันความเสี่ยงจากการผิดนัดชำระหนี้ของลูกหนี้ อาจพูดให้เข้าใจง่ายๆ ก็คือสัญญาทางการเงินที่ทำขึ้นระหว่าง 2 ฝ่ายคือฝ่ายผู้ซื้อประกันและฝ่ายผู้รับประกัน โดยถ้าลูกหนี้ของผู้ซื้อประกันเกิดผิดนัดชำระหนี้ (default) ฝ่ายผู้รับประกันจะต้องชดใช้ค่าเสียหายให้กับผู้ซื้อประกันตามที่ตกลงกัน ทั้งนี้ฝ่ายผู้ซื้อประกันต้องจ่ายเบี้ยประกันให้กับผู้รับประกันคล้ายๆ กับการส่งเบี้ยประกันในการทำประกันชีวิต โดยเบี้ยประกันจะคิดเป็น ร้อยละของยอดเงินกู้ (เรียกว่า CDS spread) ทั้งนี้ ความหมายของคำว่า default อาจไม่ได้จำกัดอยู่ที่การเบี้ยวหนี้ของลูกหนี้เท่านั้น แต่อาจรวมถึงการที่ลูกหนี้เปลี่ยนแปลงเงื่อนไขการชำระเงินให้แย่ลงกว่าเงื่อนไขเดิม หรือการที่ลูกหนี้ถูกลดระดับความน่าเชื่อถือโดยสถาบันจัดระดับความน่าเชื่อถือด้วยก็ได้ ตามแต่จะตกลงกันว่ารวมเงื่อนไขใดบ้าง

CDS spread คืออะไร?

จากที่กล่าวข้างต้น CDS spread เปรียบได้กับเบี้ยประกัน โดยคิดเป็นร้อยละของเงินกู้ แต่จะคิดเบี้ยประกันมากหรือน้อยก็ขึ้นอยู่กับความเสี่ยงว่าลูกหนี้มีโอกาสผิดนัดชำระหนี้มากน้อยเพียงใด

อะไรทำให้ CDS spread เพิ่มขึ้น?

เนื่องจากการซื้อ CDS คือการทำประกันการ default ของลูกหนี้ ดังนั้น spread จึงถูกกำหนดจากความน่าเชื่อถือของลูกหนี้ ซึ่งผู้รับประกันย่อมต้องการ spread มากขึ้นหากเขามองว่าลูกหนี้มีโอกาส default มากขึ้น ตัวอย่างของเหตุการณ์ที่ทำให้ spread เพิ่มขึ้นได้แก่ ลูกหนี้ถูกปรับลดระดับความน่าเชื่อถือโดยบริษัทจัดอันดับความน่าเชื่อถือ หรือเพียงแค่ลูกหนี้มีรายจ่ายสูงกว่ารายได้มากขึ้นเรื่อยๆ และมีท่าทางว่าอาจหาเงินมาใช้หนี้ไม่ได้ (เหมือนที่เกิดขึ้นกับกรีซตอนนี้ ที่มีหนี้สาธารณะที่สูง ส่วนดุลการคลังก็ติดลบมากกว่าที่เคยประกาศไว้ และมีแนวโน้มจะขาดดุลการคลังเพิ่มขึ้นอีก) ก็อาจทำให้ spread สูงขึ้นได้ ดังนั้น แม้ว่า CDS จะเป็นสัญญาระหว่างผู้ซื้อประกันกับผู้รับประกัน แต่การเพิ่มขึ้นหรือลดลงของ spread กลับเป็นเรื่องของลูกหนี้รายนั้นๆ ซึ่งจะสะท้อนมุมมองของตลาดที่มีต่อลูกหนี้รายดังกล่าว

CDS spread ของรัฐบาลกรีซเพิ่มจาก 1.3% เมื่อกลางปีที่แล้วมาเป็น 3.5% ในเดือน ก.พ. มีผลอย่างไร?

เพื่อให้เห็นภาพง่ายขึ้น ลองยกตัวอย่างจากกรณีของรัฐบาลกรีซล่าสุด ที่มี CDS Spread อยู่ที่ 3.5% ซึ่งหมายความว่าผู้ที่ลงทุนในตราสารหนี้ของรัฐบาลกรีซ หากต้องการป้องกันความเสี่ยงดัวย CDS จะต้องจ่ายเบี้ยประกัน 3.5% ของมูลหนี้ เช่น สมมติว่ามีกองทุนหนึ่งไปลงทุนในพันธบัตรรัฐบาลกรีซ 1 ล้านดอลลาร์ หากจะซื้อ CDS สำหรับประกันความเสี่ยงของมูลหนี้ดังกล่าว ก็จะต้องเสียเบี้ยประกันความเสี่ยงเป็นเงิน 3.5 หมื่นดอลลาร์ต่อปี (3.5% ของ 1 ล้านดอลลาร์) โดยจ่ายให้กับบริษัทรับประกันความเสี่ยง (ผู้ขาย CDS) ซึ่งหากดูจากมุมมองของกองทุน ก็เท่ากับว่าได้ดอกเบี้ยสุทธิน้อยลง เพราะต้องหักค่าใช้จ่ายในการประกันความเสี่ยงด้วย แต่ในขณะเดียวกันก็ปลอดภัยขึ้นเพราะถ้ารัฐบาลกรีซ default กองทุนดังกล่าวก็จะไม่ต้องเสียเงินต้นทั้ง 1 ล้านดอลลาร์ไปแต่จะได้รับค่าชดเชยจากบริษัทรับประกันความเสี่ยง

ใช้ CDS เก็งกำไรได้หรือไม่?

CDS สามารถใช้เก็งกำไรได้ด้วยแต่ตลาดนี้อาจไม่ได้เปิดให้กับผู้ลงทุนรายย่อยสามารถเข้าไปลงทุนได้ ดังนั้นจึงขอเล่าเรื่องสั้นๆ เพื่อให้เห็นภาพง่ายๆ ดังนี้ คือ เนื่องจากการซื้อ CDS ยังไม่มีข้อกำหนดว่าต้องใช้สำหรับป้องกันความเสี่ยงเท่านั้น คือไม่มีข้อกำหนดว่าผู้ซื้อ CDS ต้องมีลูกหนี้ที่เกี่ยวข้องจริงๆ ดั้งนั้น สมมติว่าเราคาดว่ารัฐบาลประเทศหนึ่งอาจมีปัญหาถึงขั้น default เราก็สามารถซื้อ CDS สำหรับตราสารหนี้รัฐบาลประเทศดังกล่าวเอาไว้โดยจ่ายเงินตามอัตรา CDS spread ในขณะนั้น และถ้าสมมติว่ารัฐบาลประเทศนั้นเกิดมีข่าวร้ายขึ้นมาจริงๆ CDS Spread ของรัฐบาลดังกล่าวก็จะเพิ่มขึ้นตามความเสี่ยงที่เพิ่มขึ้น เราก็ขาย CDS ที่ spread ที่สูงกว่าตอนที่เราซื้อมาเพื่อทำกำไรได้ หรือหากประเทศดังกล่าว default ไปเลย เราก็จะได้ค่าชดเชยจากบริษัทประกันความเสี่ยงตามที่ตกลงกัน

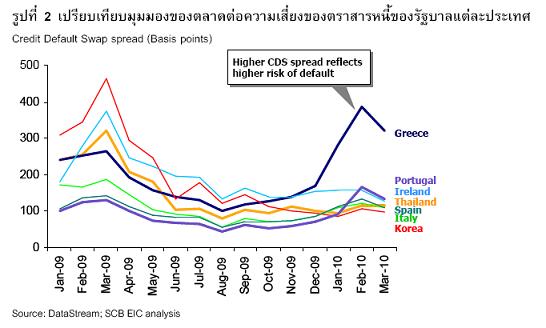

ผลจากปัญหากรีซทำให้ CDS spread ในตลาดเป็นอย่างไร?

จาก รูป ซึ่งแสดง CDS spread ของตราสารหนี้ระยะ 5 ปีของรัฐบาลประเทศต่างๆ (Sovereign 5-year CDS spread) ผลจากปัญหาที่กรีซทำให้ CDS spread ของประเทศอื่นๆ เพิ่มขึ้นตามไปด้วย ซึ่งจากรูปจะเห็นว่า CDS spread ของโปรตุเกสเพิ่มขึ้นจาก 1.0% ในเดือนมกราคมเป็น 1.6% ในกลางเดือน ก.พ. ซึ่งบ่งบอกว่าตลาดกำลังจับตาดูโปรตุเกสว่าอาจเป็นประเทศที่มีความเสี่ยงสูงขึ้นตามหลัง Greece มาห่างๆ ในขณะที่ประเทศอื่นๆ มี CDS spread เพิ่มขึ้นเล็กน้อย ซึ่งอาจพออธิบายได้ว่า ปัญหาในกรีซได้ก่อให้เกิดความไม่มั่นใจของนักลงทุนต่อตราสารหนี้ภาครัฐโดยรวมทำให้ผู้ที่จะขาย CDS (หรือผู้รับประกันความเสี่ยง) ต้องการได้รับผลตอบแทน (เบี้ยประกัน) เพิ่มขึ้นเพื่อชดเชยกับความไม่มั่นใจดังกล่าว

ผลกระทบต่อไทยจะเป็นอย่างไร?

สำหรับผลกระทบทางตรงอย่าง การส่งออก การท่องเที่ยว หรือการถือครองตราสารหนี้ของรัฐบาลกรีซคงไม่มากนัก เพราะกรีซไม่ใช่ประเทศปลายทางที่สำคัญของสินค้าส่งออกของไทย และก็ไม่ใช่ประเทศต้นทางหลักๆ ของนักท่องเที่ยวที่เดินทางมายังประเทศไทย ส่วนกองทุนของไทยที่ไปลงทุนในต่างประเทศราว 80% ก็เน้นลงทุนในตราสารเกาหลี ดังนั้นผลกระทบทางตรงจึงไม่น่าจะมาก อย่างไรก็ตาม สิ่งที่อาจมีผลต่อไทยจากกรณีนี้ เช่น

- ค่าเงินบาทที่น่าจะอ่อนค่าลงเมื่อเทียบกับดอลลาร์สหรัฐในช่วงนี้ เพราะปัญหากรีซดังกล่าวทำให้เงินทุนไหลไปหาสินทรัพย์ที่ปลอดภัยอย่าง US treasury ทำให้ค่าเงินดอลลาร์สหรัฐฯ โดยรวมแข็งค่าขึ้น ทำให้เงินบาทอ่อนค่าลงในช่วงนี้ซึ่งส่งผลดีกับการส่งออกของไทย

- ต้นทุนทางการเงินจะสูงขึ้นสำหรับการกู้เงินจากต่างประเทศ เนื่องจาก CDS spread ของตราสารหนี้ของไทยเพิ่มขึ้น (แม้จะไม่มากนัก) ตามการเพิ่มของ CDS spread ทั้งตลาด ทำให้นักลงทุนที่สนใจซื้อตราสารหนี้ของไทยเรียกร้องดอกเบี้ยที่สูงขึ้นเพื่อชดเชยต้นทุนในการป้องกันความเสี่ยงที่เพิ่มขึ้นดังกล่าว ซึ่งจะส่งผลให้ต้นทุนทางการเงินสำหรับบริษัทหรือรัฐบาลไทยเพิ่มขึ้นหากจะไปกู้เงินจากต่างประเทศ เป็นต้น